우버 자율주행 — 1Q FCF $23억, 자사주 $30억 박은 AI 거품 정반대 자산 (26.05.10)

AI 기업은 capex로 FCF 빨리는데 우버는 1Q $30억 자사주에 박았다. AI 거품의 정반대 자산일까, 자율주행 시대 채널 우회 받는 중간 포지션일까.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

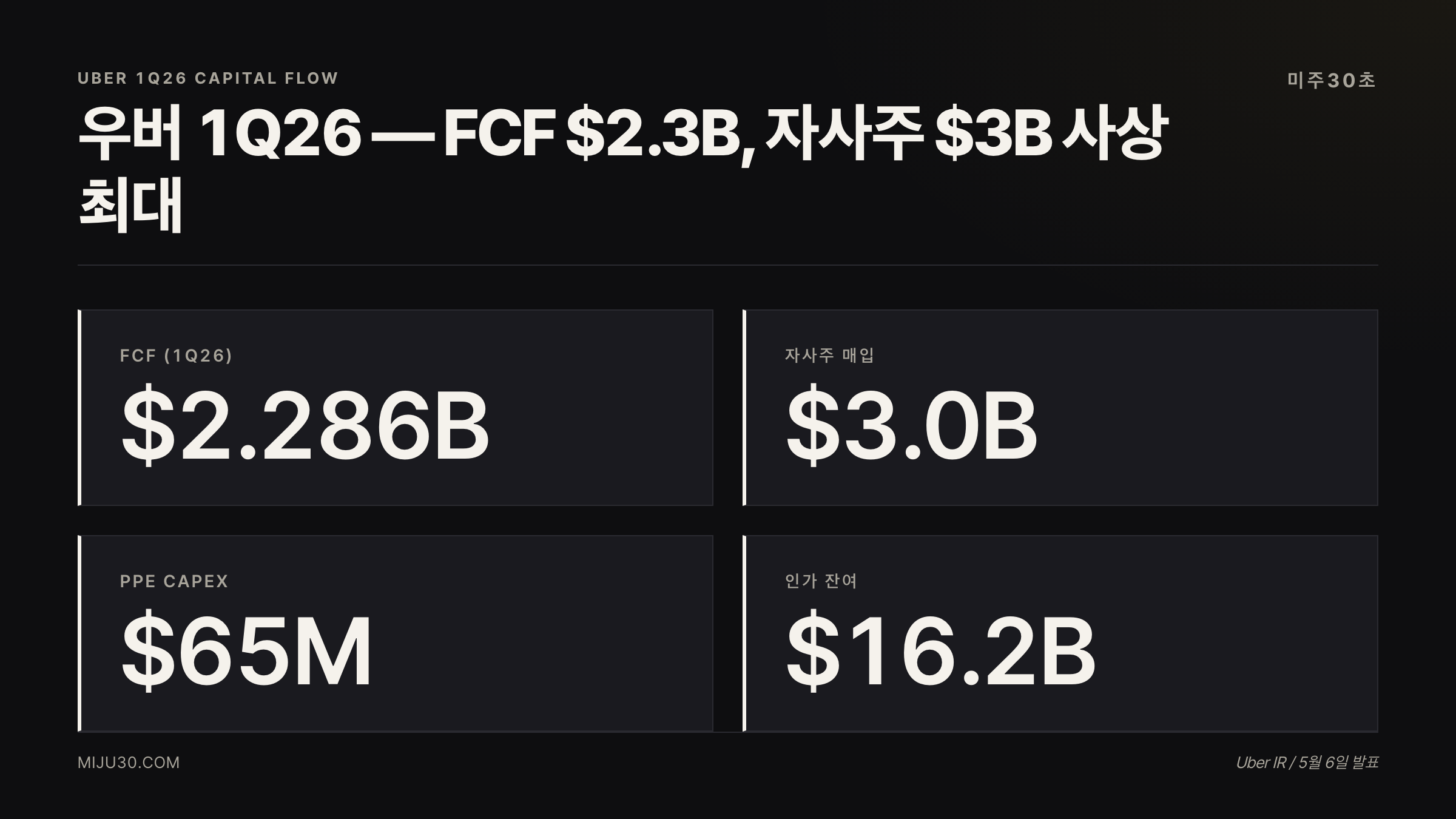

- 우버 1Q26 FCF $2.286B / 자사주 $3.0B (사상 최대 단일 분기) / 인가 잔여 $16.2B.

- AI 인프라 빌더와 정반대 자본 흐름. MSFT FY26 Q1 capex $34.9B / Meta 가이던스 $125~145B vs Uber PPE $65M.

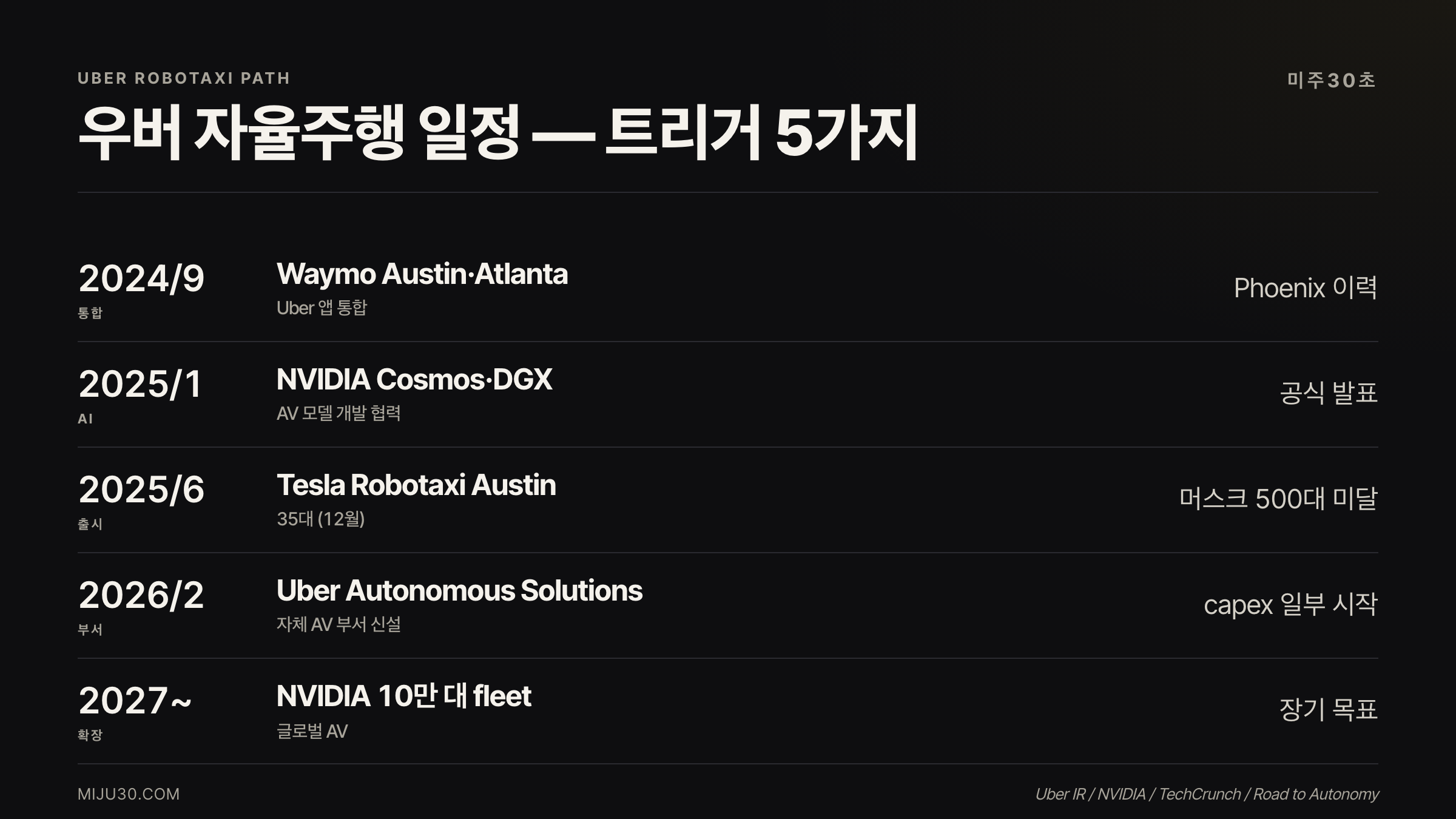

- 위험 요소: Waymo One 자체 앱(Phoenix·SF·LA) / Tesla Robotaxi 자체 운영 / Uber Autonomous Solutions 신설로 일부 capex 시작.

우버 자율주행 전략은 자율주행 모델을 직접 만들기보다 수요 집계(distribution) 레이어를 선점하려는 쪽에 가깝다. 2026년 1분기 우버는 FCF 22.86억 달러를 벌어 사상 최대 30억 달러를 자사주 매입에 박았다. 같은 시기 Microsoft는 FY2026 1분기에만 capex 349억 달러를 집행했고, Meta는 2026년 capex 가이던스를 1,250억~1,450억 달러로 올렸다. 현금이 들어오는 방향이 정반대다.

이번 글의 핵심 질문은 단순하다. Robotaxi 시대에도 우버의 양면시장 network effect가 지금처럼 강력할까? 인간 운전자 시장에서 작동했던 distribution 우위가 centralized fleet 시대에도 유지된다는 보장은 아직 없다. 이 글은 capex 적음을 강점으로 단정하기보다, 그 비용 구조가 가리는 시장 구조 변화를 같이 본다.

1. 우버 1Q26 — 성장에서 환원으로 구조 전환

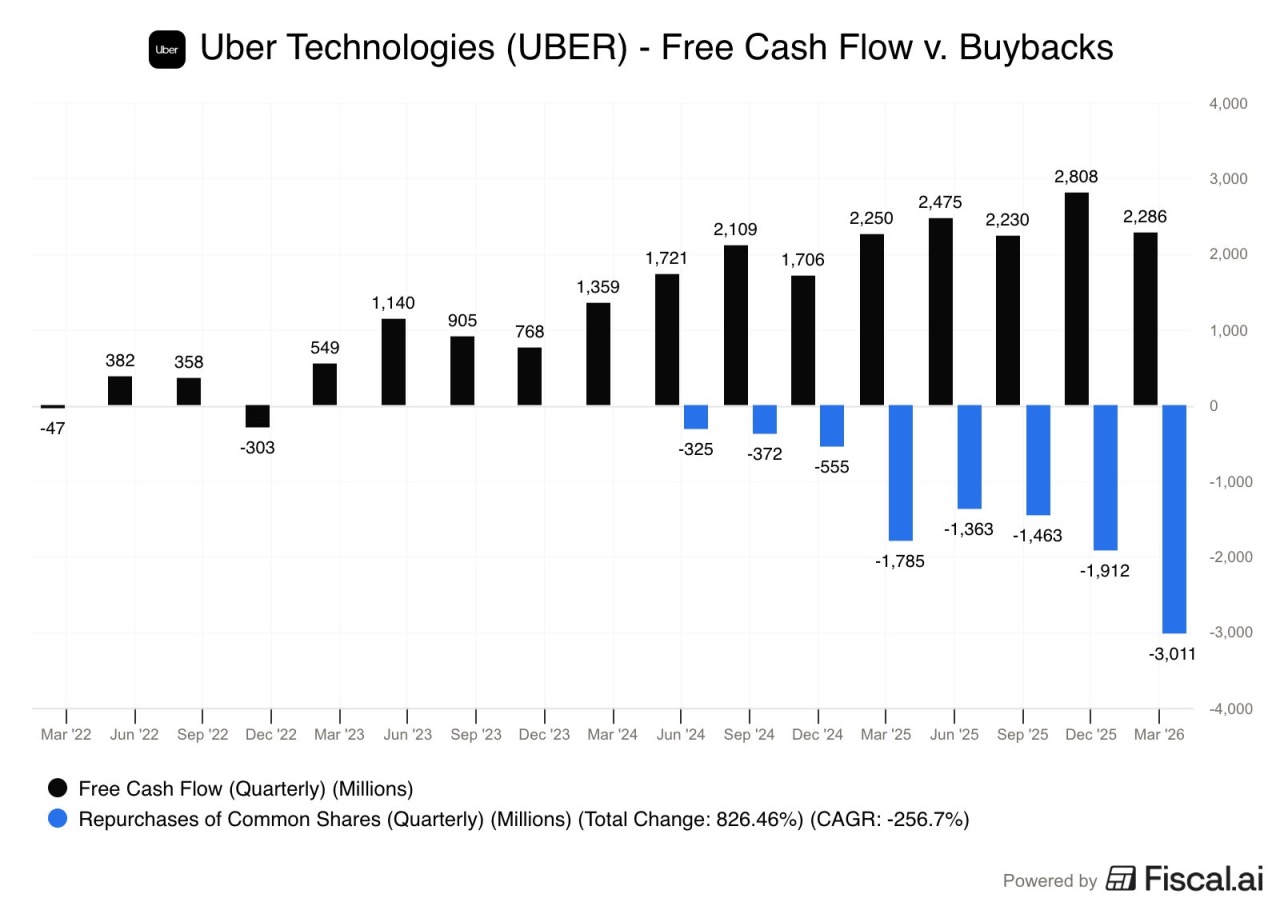

출처: Fiscal.ai — Uber Technologies (UBER) Free Cash Flow vs Buybacks (Quarterly), 2026.05

Uber 공식 IR이 5월 6일 발표한 1Q26 핵심 지표는 다음과 같다.

| 지표 | 1Q26 | 의미 |

|---|---|---|

| 영업활동현금흐름 | $2.351B | 본업 현금 창출 |

| FCF | $2.286B | 분기 안정 흑자 |

| PPE 구매 (capex) | $65M | FCF 대비 매우 작음 |

| 자사주 매입 | $3.0B | 단일 분기 사상 최대 |

| Retired Shares | 40M | 2025년 전체(80M)의 절반을 1Q에 |

| 자사주 인가 잔여 | $16.2B | 향후 환원 여력 |

| 자사주 Total Change | +826.46% | 사용자 차트 (분기 누적) |

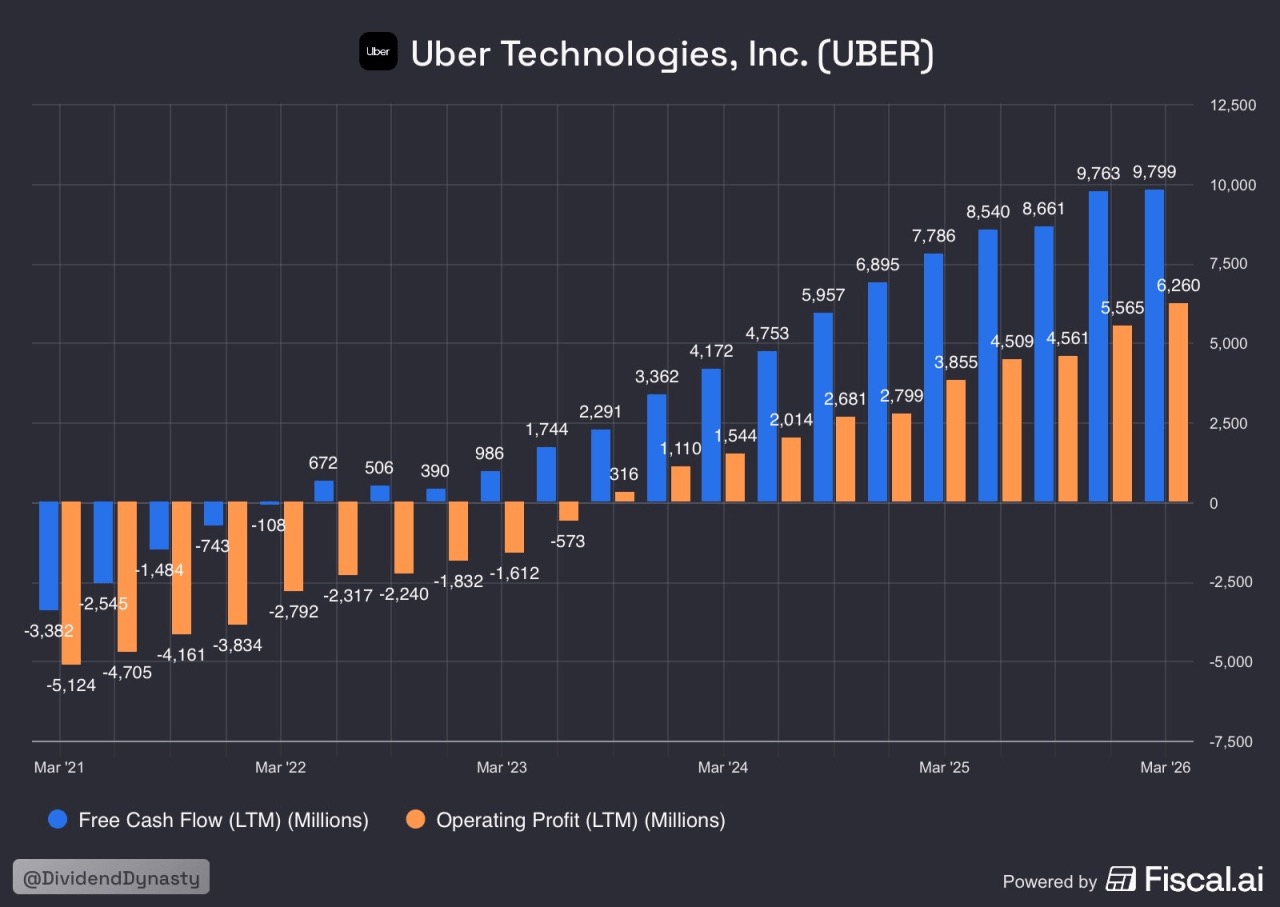

LTM(최근 12개월) 기준 FCF는 $9.799B, 영업이익(OP)은 $6.260B. FCF가 OP보다 큰 자본 효율 비즈니스다. 차량 보유, 운전자 고용, 자율주행 R&D 같은 자본 집약 영역을 외부 파트너에 위임한 결과다.

2021년 LTM FCF -34억 달러 적자였던 우버가 5년 만에 +98억 달러 흑자로 돌아섰다. 성장하려고 주식을 계속 찍는 플랫폼에서 FCF를 벌어 주식 수를 줄이는 플랫폼으로 구조가 바뀐 것이다.

2. AI capex 비교 — 정반대 방향, 그러나 양날의 칼

출처: Fiscal.ai — Uber Technologies (UBER) FCF vs Operating Profit (LTM), 2026.05

CNBC Uber Q1 2026 보도 기준 1분기 PPE 구매(자본 지출)는 6,500만 달러였다. 같은 시기 빅테크 capex와 비교하면 차이가 명확하다.

| 회사 | 매분기 AI capex (2026 기준) | 메모 |

|---|---|---|

| Microsoft | $34.9B (FY26 Q1) | 데이터센터·서버·전력 선투자 |

| Meta | $125\~145B (2026 실적 가이던스) | AI 인프라 본격 |

| 매분기 $20B+ | TPU·데이터센터 | |

| NVIDIA | 매출 자체가 capex 받는 입장 | 인프라 공급자 |

| UBER | $65M | 플랫폼·앱·결제 유지 비용 수준 |

이 지점에서 비교가 명확해진다. AI 인프라 빌더는 FCF가 들어와도 다시 capex로 흘러나간다. 우버는 capex 부담 거의 없이 FCF 그대로 자사주 환원이다.

그러나 여기서 멈추면 일면 분석이 된다. capex를 안 쓴다는 사실이 곧 강점은 아니다. 자율주행 시대의 핵심 자산은 fleet 소유, HD mapping, charging 인프라, autonomous stack ownership이다. 우버의 asset-light 구조는 현재 현금흐름에는 유리하지만, 동시에 이 핵심 자산이 모두 외부 파트너에 남는다는 의미이기도 하다. Apple App Store, AWS, Visa 같은 진짜 플랫폼이 강력한 이유는 choke point를 장악했기 때문이다. 우버가 미래 mobility stack에서 진짜 choke point를 가지는지는 별개의 질문이다.

3. Robotaxi 시대 시장 구조 변화 — Network effect의 비대칭

현재 글에서 가장 중요한 질문은 단순하다. Robotaxi 시대에도 우버의 양면시장 network effect가 유지되는가?

인간 운전자 네트워크에서 우버가 강했던 이유는 two-sided network effect다. 운전자는 승객이 많은 플랫폼에 모이고, 승객은 운전자가 많은 플랫폼에 모인다. 이 양방향 자기강화 루프가 distribution 우위를 만들었다.

그러나 Robotaxi는 시장 구조 자체가 바뀐다. 차량 공급이 분산된 인간 운전자가 아니라 centralized fleet으로 집중될 가능성이 높다. 이 경우:

- 공급 측 분산 효과 약화 — 운전자 수만 명 vs fleet 운영자 소수. 양면 시장의 한쪽 면이 얇아진다.

- aggregation 가치 감소 — 소수 fleet 운영자라면 승객이 직접 fleet 앱을 깔 수 있다. 중간 집계자의 의미가 작아진다.

- 협상력 이동 — fleet 운영자, OS 보유자, HD map 보유자가 강해진다. 우버는 유통 채널이 되거나, 대체 가능한 중간자가 된다.

즉 우버 자율주행 포지션의 진짜 위험은 경쟁사 등장이 아니라 시장 구조 자체가 양면 네트워크에서 단방향 유통으로 바뀌는 것이다. 이 변화가 일어나면 14개+ 파트너 숫자는 방어선이 아니라 중간자 협상력 약화의 다른 표현이 된다.

4. Take rate — 가장 중요한 missing piece

지금까지 우버 economics는 분산된 인간 운전자 공급을 aggregation하면서 take rate를 확보하는 구조였다. trip volume이 핵심 KPI인 이유다.

그러나 Robotaxi 시대 핵심 질문은 trip volume이 아니라 “우버가 Robotaxi ride에서 몇 %를 먹을 수 있는가”다.

| 시나리오 | 우버 Take Rate | 이유 |

|---|---|---|

| Waymo 자체 앱 | 0% | 우버 앱 거치지 않음 (Phoenix·SF·LA 이미) |

| Tesla 자체 앱 | 0% | Austin Robotaxi 우버 앱 거치지 않음 |

| NVIDIA 생태계 (Aurora·Wayve 등) | 현재와 비슷 | 우버 앱 통합 협상 유지 시 |

| OEM consortium (Rivian·Lucid 등) | 낮아질 가능성 | fleet 운영자가 협상력 강해짐 |

AV fleet ownership이 소수 기업으로 집중될 경우, 우버의 협상력은 현재보다 구조적으로 약해질 가능성이 있다. 장기적으로 중요한 건 trip volume 성장보다 take rate stability일 수 있다. 분기 어닝에서 Mobility take rate 추이를 매번 추적해야 하는 이유다.

5. Waymo · Tesla · Uber Autonomous Solutions 위험 재정리

위 시장 구조 변화가 실제로 어떻게 진행되는지 점검할 세 가지 트리거가 있다.

(1) Waymo One 자체 앱 점유율 — Waymo는 Phoenix·San Francisco·Los Angeles에서 자체 Waymo One 앱을 운영한다. Austin·Atlanta에서만 우버 앱을 통한 통합 구조다. Road to Autonomy 2026.5 분석은 Waymo가 자체 앱 중심으로 이동하는 전략적 분할을 관찰했다. 이는 단순한 “자체 앱 위험”이 아니라 centralized fleet의 첫 사례다. Waymo가 fleet, mapping, autonomous stack을 모두 가졌으니 우버를 거칠 이유가 줄어든다.

(2) Tesla Robotaxi — Tesla Robotaxi는 2025년 6월 22일 Austin에서 이미 출시됐다. 2025/12 시점 35대(머스크 약속 500대 한참 미달), 2026/3 영역 확장 진행 중. 핵심은 Tesla는 우버 앱을 거치지 않는다는 점이다. Tesla 자체 라이드헤일링이 본격 확장되면 우버는 Tesla 트립 수수료 0%. 단 현재까지는 확장 속도가 약속에 한참 미달해서 즉각 위협은 아니지만, 이는 centralized fleet 패턴이 아직 완전히 작동하지 않을 뿐이다.

(3) Uber Autonomous Solutions 신설 — 2026/2 우버는 자체 AV 부서 신설을 발표했다. 직접 자율주행 모델 빌딩은 아니지만 플랫폼·데이터·통합 비용 capex가 일부 시작된다. 이 부서가 어디까지 확장되는지가 capex 부담 작음 가정의 변수이며, 동시에 우버가 단순 중간자에서 벗어나려는 시도이기도 하다.

6. AI 거품 논쟁과 우버의 위치

AI 선반영 점검 글에서 본 핵심 질문은 “좋은 미래가 얼마나 가격에 들어가 있는가”였다. 우버는 같은 질문에 다른 방식으로 답한다.

| 항목 | AI 인프라 빌더 (NVDA·MSFT·META·GOOG) | UBER |

|---|---|---|

| 자본 흐름 | FCF → capex 재투입 | FCF → 자사주 환원 |

| 매분기 capex | $20B~$40B | $65M (FCF 대비 3% 미만) |

| AI 수혜 | 인프라 직접 빌더 (선반영 부담) | 로보택시 distribution 채널 (검증 필요) |

| 핵심 자산 위치 | fab, GPU, 데이터센터 직접 소유 | fleet·mapping·autonomous stack은 외부 파트너 보유 |

| 미래 주당순이익(EPS) 가정 | 실적 컨센서스 상회 성장 지속 필요 | 자사주 환원 + take rate 안정성 |

| 가장 큰 위험 | EPS 가이던스 하향 / 패시브 자금 역방향 | centralized fleet 전환 / take rate 약화 / Uber AV capex 시작 |

우버는 AI 거품이 터져도 capex 부담이 없어서 직접 충격이 적은 포지션이다. 동시에 AI 거품이 더 가도 자율주행 채널 수혜를 받을 가능성이 있다. 다만 이 수혜는 우버가 Robotaxi 시장에서 distribution 채널 지위를 유지한다는 가정에 달려 있다. 그 가정 자체가 시장 구조 변화에 따라 흔들릴 수 있다는 점이 가장 큰 리스크다.

7. 보유자가 봐야 할 4가지 트리거

(1) Mobility Take Rate — 분기 어닝에서 Mobility take rate가 안정 또는 상승하는지 추적. 하락 추세면 Robotaxi 채널 약화 신호다. 파트너 숫자보다 이 숫자가 더 중요하다.

(2) Waymo One 자체 앱 점유율 — Waymo가 자체 앱과 우버 앱 트립 비율을 어떻게 가져가는지 분기마다 확인. 자체 앱 비중이 빠르게 늘면 centralized fleet 패턴이 본격화되는 신호다.

(3) Tesla Robotaxi 확장 속도 — 2026/12까지 몇 대로 확장되는지가 1차 점검이다. 머스크 약속 미달 지속이면 즉각 위협은 약하지만, 100대 이상 확장 시 centralized fleet 두 번째 사례가 된다.

(4) Uber Autonomous Solutions capex 가이던스 — 2026 하반기 어닝에서 AV 부서 capex 가이던스가 어디까지 올라가는지가 capex 부담 작음 가정의 변수다. 동시에 자사주 인가 잔여 $16.2B 소진 속도(현 페이스로 5분기 소진)도 같이 본다.

8. 정리 — 확신이 아니라 추적할 질문

우버는 AI 인프라 경쟁의 직접 capex 부담에서는 상대적으로 자유롭다. 다만 이것이 곧 자율주행 시대 플랫폼 지배력을 의미하는 것은 아니다. 현재 우버는 가장 유연한 중간자 포지션에 가깝지만, Robotaxi economics가 fleet owner 중심으로 재편될 경우 협상력 약화 가능성도 동시에 존재한다.

중요한 건 누가 고객을 소유하는가, 누가 pricing power를 가지는가, 누가 fleet economics를 장악하는가, 누가 regulatory moat를 가지는가다. 파트너 숫자는 PR이고, take rate와 시장 구조가 economics다.

NVDA 어닝 5월 27일이 가장 가까운 매크로 트리거다. 같은 날 자율주행 capex 가이던스가 어떻게 움직이는지, 우버 2Q 가이던스에서 AV 부서 비용과 Mobility take rate가 어떻게 잡히는지 보면 우버 위치를 다시 측정할 수 있다.

참고 자료

- Uber IR: Q1 2026 Earnings Release (5/6)

- Uber IR: Q1 2026 Prepared Remarks (PDF)

- CNBC: Uber Q1 2026 Earnings

- Uber IR × NVIDIA AI Architecture (2025.1)

- Smart Cities Dive: Tesla Robotaxi Austin June 2025

- TechCrunch: Uber Autonomous Solutions Division (2026.2)

- Road to Autonomy: Uber-Waymo Strategic Split (2026.5)

- Electrek: Tesla Robotaxi 8-month status check

⚠️ 본 글은 투자 참고 정보이며, 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 모든 투자 판단과 손실 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.