Cerebras IPO D-1 – OpenAI 750MW보다 UAE 매출 86%를 먼저 봐야 합니다 [CBRS]

Cerebras IPO D-1. OpenAI 750MW는 강한 기술 검증이지만 UAE 매출 86%와 매출 약 67배 valuation도 같이 봐야 한다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

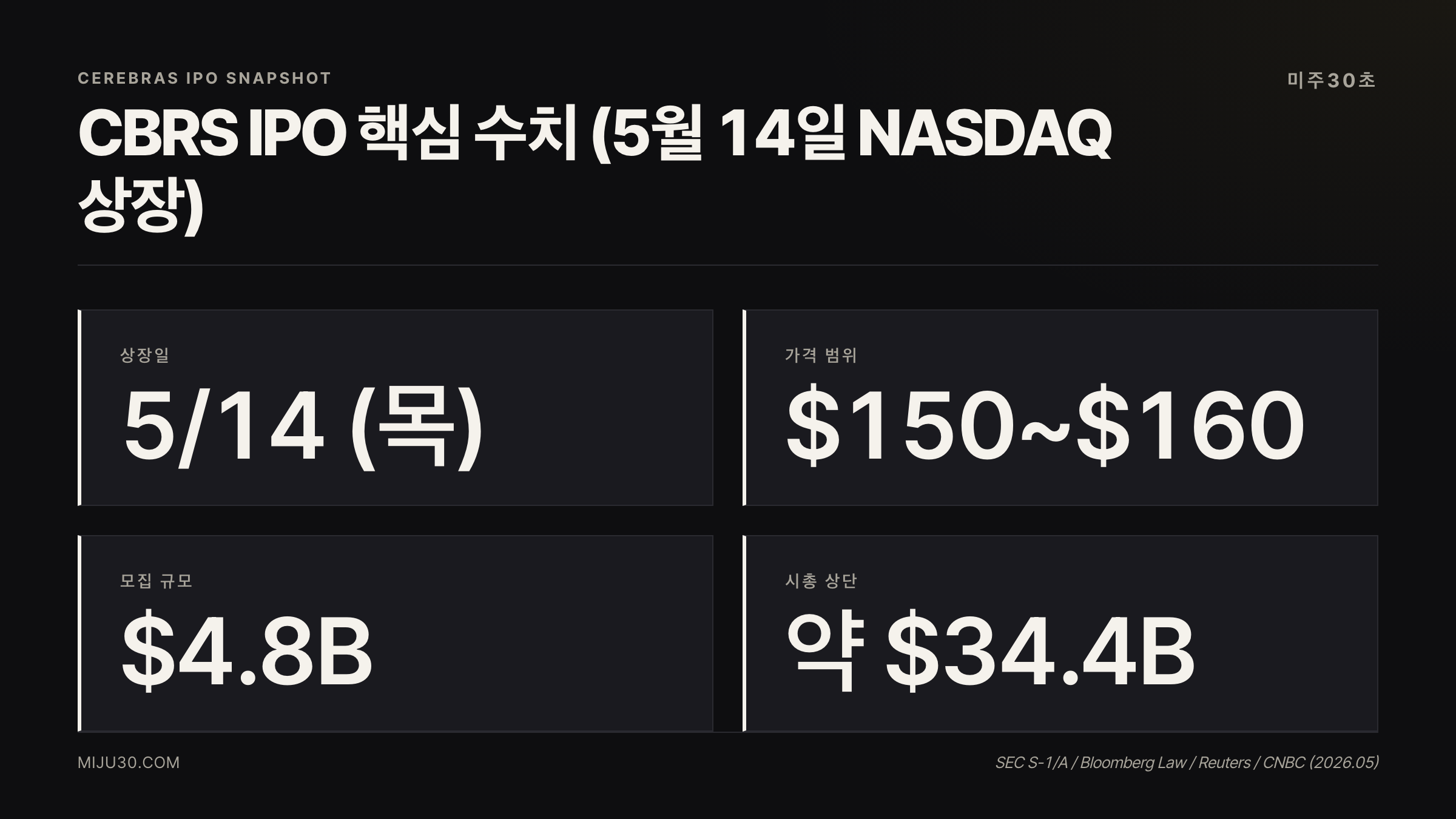

- Cerebras Systems(CBRS) 2026년 5월 14일 NASDAQ 상장 예정. 5월 11일 SEC 제출 기준 30M주, $150~$160, 최대 $4.8B 업사이즈.

- 2025년 매출 $510M의 86%가 MBZUAI(62%)와 G42(24%)에서 발생. 두 고객 모두 UAE 연결, SEC 관계자 분류.

- OpenAI 750MW 다년 계약 공식 발표 + The Information/Reuters 보도 $20B+ 규모. 공식과 보도 분리해서 봐야 함.

Cerebras IPO의 핵심은 “Nvidia 대항마가 드디어 상장한다”가 아니다. 핵심은 OpenAI 750MW 계약이 고객 분산인지, UAE 집중 위에 더 큰 단일 의존을 얹은 것인지다. 이 차이를 구분 못 하면 20배 오버부킹을 수요 검증으로 착각하게 된다.

이 글에서 남길 한 문장은 단순하다. Cerebras는 Nvidia를 이길 회사인지보다, OpenAI와 UAE라는 소수 대형 고객이 매출 67배 가격을 정당화할 수 있는지 보는 IPO다.

기본 정보부터 보면 Cerebras Systems는 2026년 미국 최대 AI 반도체 IPO로 5월 14일 NASDAQ에 들어온다. 종목 코드는 CBRS, 본사는 실리콘밸리 Sunnyvale. 한국 시간으로는 5월 14일(목) 22시 30분부터 5월 15일(금) 새벽 5시 사이 첫 거래가 시작될 전망이다.

이 회사를 한 문장으로 정리하면 “엔비디아 GPU의 대안 구조로 웨이퍼 한 통째 AI 추론 칩을 만드는 NVDA 경쟁사”다. 그리고 두 번째 문장은 “2024년에 IPO를 한 번 접었다가, OpenAI 750MW 계약 한 장을 들고 다시 돌아왔다”이다. 이 글의 핵심 검색 키워드 Cerebras IPO는 단순 신규 상장 이슈가 아니라 재도전과 집중 구조의 변형 이야기다.

0. 이 글의 핵심 질문

좋은 기술 회사와 좋은 상장 직후 투자 대상은 다르다. Cerebras는 기술적으로 흥미로운 회사다. 하지만 상장 첫날 투자자가 사는 것은 기술 설명서가 아니라 기대치다. 공모가가 $150~$160으로 올라가면 2025년 매출 대비 valuation 부담도 같이 올라간다.

이 IPO가 잘 팔리는 이유는 인간적으로도 이해된다. “Nvidia 경쟁사 + OpenAI 고객 + AI 반도체”는 너무 설명하기 쉬운 이야기다. 바로 그래서 조심해야 한다. 시장은 이해하기 쉬운 AI 스토리를 비싸게 사는 습관이 있다.

그래서 이 글은 “살까 말까”가 아니라 “상장 후 어떤 데이터가 나오면 이 thesis를 바꿔야 하나”를 중심으로 본다.

1. CBRS IPO 핵심 수치 – 한 페이지로

5월 11일 SEC 제출과 Bloomberg/Reuters 보도 기준, IPO 핵심 수치는 다음과 같이 업데이트됐다.

| 항목 | 수치 | 비고 |

|---|---|---|

| 상장일 | 2026.5.14 (목) | 한국 시간 22:30~익일 05:00 |

| 종목 코드 | CBRS | NASDAQ |

| 가격 범위 | $150~$160 | 원래 $115~$125에서 인상 |

| 모집 규모 | 약 $4.8B (6.7조원) | 원래 $3.5B에서 37% 증액 |

| 발행 주식 | 30M | 원래 28M에서 증액 |

| 오버부킹 | 약 20배 | $3.5B 원안 기준 |

| 시총 상단 | 약 $34.4B | 상단 공모가 기준, fully diluted는 더 높을 수 있음 |

| 2025년 매출 | $510M (약 7,200억원) | 고객 집중과 회계 이익 분리 필요 |

| 2025년 영업손 | $145.9M | GAAP 순이익은 forward contract 회계로 흑자 표시 |

| CEO 보유 | 1,030만 주 | Andrew Feldman, IPO에서 한 주도 안 팜 |

| Lead 주관사 | Morgan Stanley · Citigroup · Barclays · UBS | 월가 4대 |

가격이 $125 → $160으로 28% 인상, 모집 규모도 $3.5B → $4.8B로 37% 증액된 점이 핵심이다. 5월 10일에는 가격 인상 보도였지만, 5월 11일에는 회사의 업사이즈 제출로 숫자가 공식화됐다. 시장은 이 IPO를 사고 싶어한다. 그러나 그 욕망의 근거가 무엇인지가 진짜 질문이다.

2. Cerebras가 다른 점 – 웨이퍼 한 장 통째

Cerebras의 대표 제품은 Wafer-Scale Engine(WSE)이다. 일반 반도체처럼 웨이퍼에서 여러 칩을 잘라내는 게 아니라, 웨이퍼 한 장을 거대한 프로세서처럼 쓰는 구조다. 회사는 이 구조가 대형 AI 모델 추론에서 지연 시간을 줄이고, 여러 GPU 사이 통신 병목을 피할 수 있다고 설명한다.

이 포인트 때문에 Cerebras는 자연스럽게 Nvidia 경쟁사로 분류된다. 다만 정확히는 같은 방식의 GPU 회사가 아니다. NVIDIA는 GPU·네트워킹·CUDA 생태계·시스템을 통째로 판다. Cerebras는 추론 속도와 wafer-scale 구조를 앞세운 특수 AI 인프라 회사에 가깝다. 정확한 표현은 “범용 GPU 완전 대체”가 아니라 “특정 추론 워크로드의 대안 구조”다.

AWS도 2026년 3월 Cerebras CS-3 + Trainium 통합 솔루션을 자사 데이터센터에 배치하고 Amazon Bedrock으로 제공하기로 발표했다. 단일 고객 의존이 진행 중에도 기술 파트너 확장은 진전이 있다.

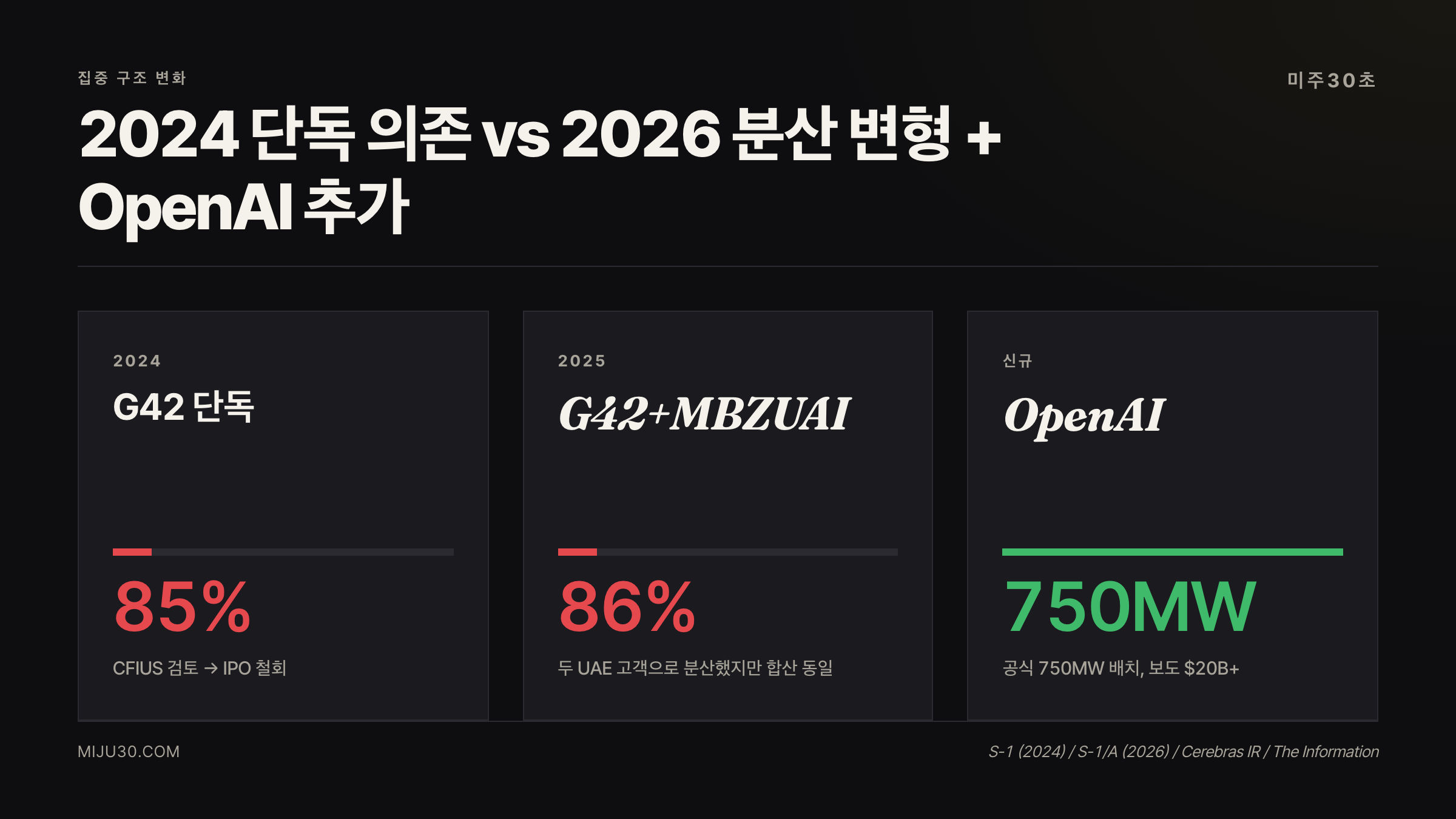

3. 2024년 실패 – G42 단독 의존 85%

Cerebras는 2024년 9월 처음 S-1을 제출했지만 미국 외국인투자위원회(CFIUS)가 G42의 지분에 대한 검토에 들어가면서 IPO를 자진 철회했다. 당시 G42는 2024년 상반기 매출의 약 87%를 차지했다. G42는 UAE 정부 산하의 AI·클라우드 지주회사로, 중국 측 비즈니스 관계가 미국 국가안보 우려 대상이 됐다.

2025년 3월 G42는 중국 투자 매각과 Microsoft 파트너십 체결로 구조조정에 합의했고, 같은 해 캡테이블에서 G42 지분 자체가 빠졌다. CFIUS 검토가 클리어된 뒤 2026년 4월 Cerebras는 IPO를 재신청했다.

여기서 한 가지를 분리해야 한다. G42 지분은 캡테이블에서 빠졌다. 그러나 G42 매출 비중은 그대로 남아 있다. 이게 2026년 IPO의 핵심 리스크다.

4. 매출 집중 – 분산했지만 분산되지 않은 86%

S-1/A 기준 2025년 매출 분포는 다음과 같다.

| 시점 | G42 비중 | MBZUAI 비중 | UAE 합산 |

|---|---|---|---|

| 2024년 (단독 의존) | 85% | – | 85% |

| 2025년 (재IPO 데이터) | 24% | 62% | 86% |

G42 단독 85%에서 G42 24% + MBZUAI 62%로 고객을 둘로 쪼갰지만 UAE 합산 비중은 86%로 동일. SEC 자료에서 두 곳은 “관계자(related party)” 분류다. MBZUAI는 UAE 정부가 세운 AI 대학, G42는 UAE 정부 자금줄 AI 지주회사다.

AGBI 분석도 같은 지점을 짚는다: “Cerebras refiles for IPO but UAE ties remain”. 미국 정부가 막은 집중 구조가 “한 곳에 묶이지 마”가 아니라 “두 곳에 묶어”로 풀린 모양새다.

CFIUS는 지분을 검토했지만 매출 집중은 직접 규제하지 않는다. 그 빈자리에 새 변수가 한 장 추가됐다.

5. OpenAI 계약 – 공식과 보도를 분리해서 보기

긍정 신호도 크다. Cerebras와 OpenAI는 2026년 1월 multi-year agreement를 발표했다. 그러나 공식과 보도를 분리해야 한다.

공식 발표 (Cerebras IR):

- OpenAI 플랫폼에 Cerebras wafer-scale systems 기반 750MW 규모의 low-latency inference compute 단계적 배치

- 2026년 시작 ~ 2028년까지 진행

- Cerebras 하드웨어용 모델 공동 설계

보도 (The Information / Reuters):

- 3년간 $20B+ 지불 추정 (한화 약 30조원)

- OpenAI가 신주 인수권으로 Cerebras 지분 추가 확보 가능 구조

- 약 $1B 규모의 시설 개발 자금 OpenAI 제공 보도

차이가 중요한 이유는 단순하다. 공식은 750MW 배치 약속이고, 금액과 지분 구조는 보도 기준이다. IPO 직전에는 숫자가 커질수록 제목이 자극적이지만, 투자 판단에는 출처 구분이 핵심이다.

수치로 정리하면:

- 1년 매출 7,200억원의 약 41배에 해당하는 단일 계약 (보도 기준 $20B+)

- 750MW = 원자력 발전소 1기 수준의 AI 컴퓨팅 배치

- Cerebras 하드웨어용 모델 공동 설계 = 기술 lock-in 효과

집중 구조 관점에서 보면 “86% UAE”라는 옛 그림 위에 “OpenAI 750MW”라는 새 그림이 한 장 올라간 모양이다. 작년 IPO를 막은 단일 거래 의존이 “하나에 묶이지 마”가 아니라 “더 큰 거 하나를 추가”로 풀린 셈이다.

6. 영업은 아직 적자 – 회계와 본업 분리

S-1/A를 보면 Cerebras는 2025년 GAAP 기준으로 흑자를 냈다. 그러나 여기에는 비현금성 일회성 회계 이익이 크게 들어간다. forward contract liability 관련 회계 이익이 핵심이다. 같은 기간 영업손실은 약 $145.9M이었다.

이 말은 간단하다. Cerebras는 매출 성장과 수요 신호는 강하지만 본업 영업이익으로 안정적으로 돈을 버는 회사라고 보기는 이르다. 특히 AI 반도체는 제조·패키징·전력·데이터센터 배치·고객 집중 리스크가 동시에 움직인다.

이 글에서 본 프레임은 AI 선반영 점검에서 다룬 “미래 이익 선반영”과 같다. 상단 공모가 기준 시총 약 $34.4B는 2025년 매출 $510M의 약 67배다. 이 정도 멀티플은 향후 5년 이익이 거의 다 가격에 들어간 구조에 가깝다. Anthropic-SpaceX 토큰 경제 글에서 본 AI 인프라 자금 흐름이 칩 회사 IPO에까지 영향을 미치는 흐름이다.

7. Bearish case – 이 thesis가 틀릴 수 있는 이유

강세 논리는 쉽다. Cerebras는 OpenAI와 계약했고, NVIDIA 대안으로 불리며, IPO 수요도 강하다. 약세 논리는 덜 화려하지만 투자자에게는 더 중요하다.

- OpenAI 계약이 고객 분산이 아니라 더 큰 고객 집중이 될 수 있다.

- UAE 매출 86%가 몇 분기 안에 낮아지지 않으면 AI 플랫폼보다 대형 프로젝트 회사에 가까워 보일 수 있다.

- 상장 첫날 수요가 좋을수록 매출 약 67배 valuation 부담은 더 빨리 커진다.

- NVIDIA와의 경쟁은 칩 성능만이 아니라 CUDA, 네트워크, 공급망, 고객 lock-in과의 싸움이다.

즉 bearish case는 기술이 나쁘다는 말이 아니다. 좋은 기술이 너무 비싼 가격과 너무 좁은 고객 구조 위에 올라갔을 때 생기는 문제다.

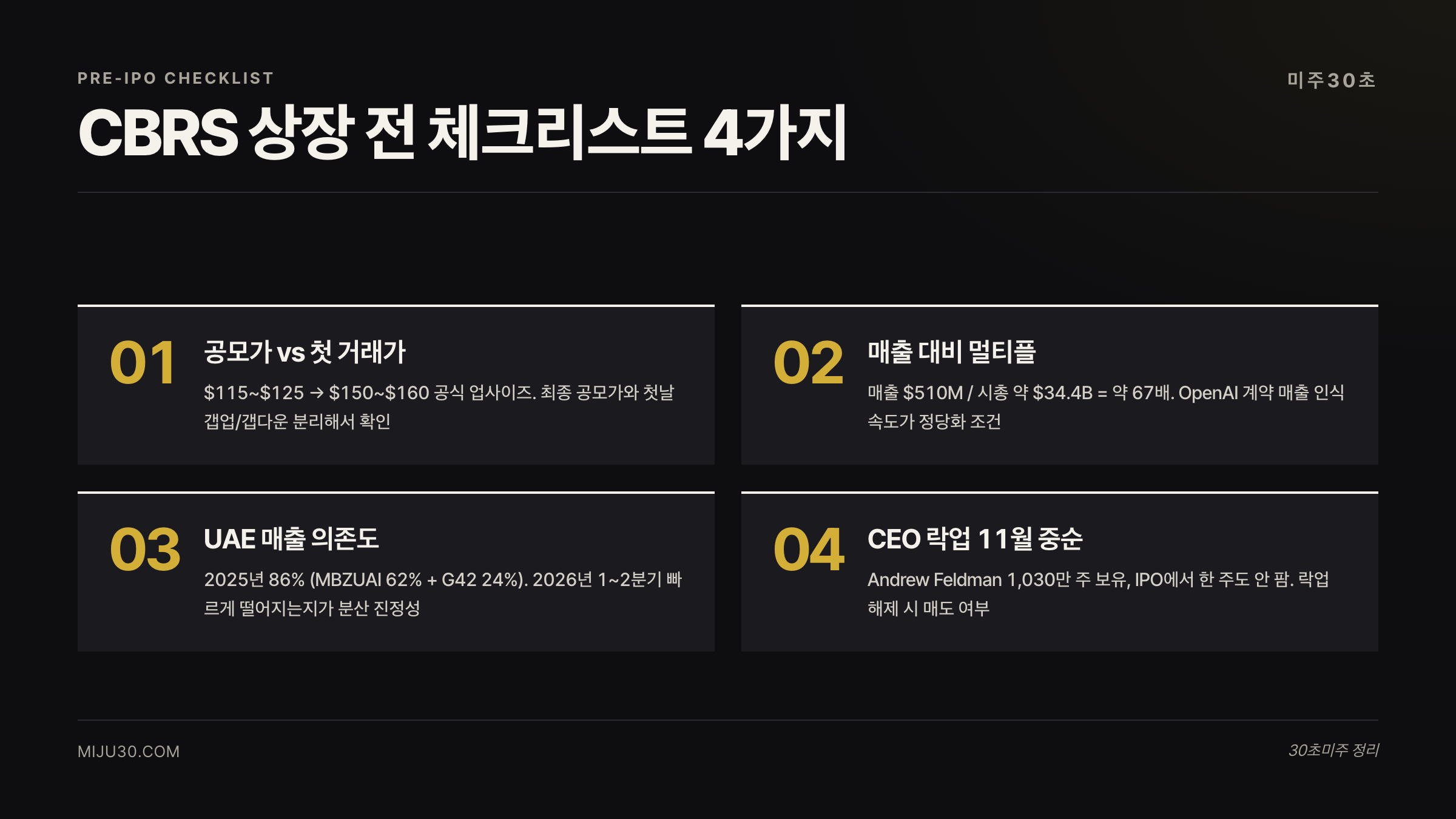

8. 한국 투자자가 봐야 할 4가지 체크포인트

매수·매도를 단정할 자리가 아니다. 다만 공모/상장 직후 봐야 할 객관 신호 4가지는 정해져 있다.

(1) 공모가 vs 첫 거래가 분리 – Cerebras 5월 4일 공식 launch는 $115~$125, 5월 11일 공식 업사이즈 후는 $150~$160. 최종 공모가와 첫 거래가는 별개다. 첫날 갭업/갭다운이 수요 진정성의 1차 신호.

(2) 매출 대비 멀티플 – 2025년 매출 $510M 기준 시총 약 $34.4B = 매출 약 67배. AI 칩 회사라 해도 높은 숫자. 이 멀티플은 OpenAI 계약이 실제 매출로 얼마나 빨리 바뀌느냐에 달려있다.

(3) UAE 매출 의존도 분기별 변화 – 2025년 86%가 2026년 1~2분기에 얼마나 빠르게 떨어지는지. OpenAI·AWS 매출이 본격 인식되기 전까지 단기 분기 데이터가 분산 진정성을 보여준다.

(4) Andrew Feldman 보유분 락업 – IPO 시 한 주도 안 판 CEO. 일반 락업 180일. 11월 중순 락업 해제 시점에 매도 시작 여부. 안 팔면 강한 신호, 팔면 약함. 1,030만 주 = 가격 인상 후 약 $1.6B (약 2.3조원).

9. 상장 후 thesis trigger – 무엇을 보면 생각을 바꿀까

이 글의 thesis는 “Cerebras는 OpenAI 계약으로 기술 검증을 받았지만, 아직 분산된 AI 반도체 플랫폼이라고 보기에는 이르다”에 가깝다. 따라서 상장 후 봐야 할 데이터는 주가 첫날 등락보다 고객 분산과 매출 인식이다.

| 구분 | 트리거 | 의미 |

|---|---|---|

| Confirming | OpenAI·AWS 매출 인식이 시작되고 UAE 비중이 2~3개 분기 연속 하락 | 단일 고객 의존에서 플랫폼형 매출로 이동 |

| Warning | 매출은 늘지만 OpenAI/UAE 비중이 계속 대부분을 차지 | 성장보다 고객 집중이 thesis의 중심으로 남음 |

| Kill | OpenAI 배치 지연, 계약 규모 축소, UAE 관련 규제/지급 리스크 재부상 | IPO 핵심 narrative 자체가 약해짐 |

| Valuation reset | 상장 첫날 큰 갭업 후 67배 이상 매출 멀티플이 더 확대 | 좋은 회사 논리보다 가격 부담이 먼저 커짐 |

즉 Cerebras는 첫날 수급만 볼 종목이 아니다. 첫날 주가는 narrative 가격이고, 첫 4분기는 reality check다.

10. 정리

Cerebras는 NVDA 경쟁자가 아니라 NVDA가 채우지 못하는 빈 자리를 노리는 AI 추론 특화 칩 회사다. 웨이퍼 한 통째 구조는 대규모 추론 워크로드에 유리하다는 점은 사실이다. OpenAI 750MW 계약은 기술 검증이라는 면에서 강한 신호다.

다만 2024년 IPO를 막은 집중 구조가 해결된 게 아니라 형태가 바뀐 채로 다시 들어왔다는 점은 같이 봐야 한다. CFIUS 클리어 + G42 지분 캡테이블 제외라는 법적 해결과 매출 집중은 별개 문제다. 그 빈자리에 OpenAI라는 더 큰 단일 고객이 추가됐다.

오버부킹 20배는 시장이 사고 싶어한다는 신호다. 그러나 시장 욕망의 근거와 기업의 진짜 분산도는 다른 질문이다. 상장 후 첫 4분기 매출 분기 데이터가 가장 중요한 트리거다.

참고 자료

- Bloomberg Law: Cerebras seeks $4.8B in upsized IPO (2026.05.11)

- Investing.com/Reuters: Cerebras files for upsized 30M share IPO at $150~$160 (2026.05.11)

- OpenAI: OpenAI partners with Cerebras, 750MW low-latency AI compute (2026.01.14)

- Cerebras: OpenAI partnership and 750MW wafer-scale deployment (2026.01.14)

- Reuters/Investing.com: OpenAI to spend more than $20B on Cerebras chips, The Information reports (2026.04.16)

- CNBC: Cerebras to raise IPO price range to $150~$160 (2026.05.10)

- SiliconANGLE: Cerebras IPO price target amid surging demand (2026.05.10)

- CNBC: Cerebras files for IPO after scrapping last year (2026.04.17)

- Futurum Group: Cerebras S-1 Teardown – Wafer-Scale IPO

- AGBI: Cerebras refiles for IPO but UAE ties remain (2026.04)

- Reuters/USNews: Cerebras likely to postpone IPO due to CFIUS review (2024.10)

- Bloomberg: Andrew Feldman CEO Profile

- SEC EDGAR: Cerebras S-1 filings

⚠️ 본 글은 투자 참고 정보이며, 특정 IPO 참여 또는 매수·매도를 권유하는 것이 아닙니다. 신규 상장주는 유동성, 공모가 대비 변동성, 락업 해제, 고객 집중, 규제 리스크에 따라 큰 손실이 발생할 수 있습니다. 투자 판단과 손실 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.