AI 선반영 점검 — 엔비디아 forward PE 25배, 버핏지수 231%가 동시에 보이는 이유 (26.05.10)

AI는 진짜다. 진짜 질문은 '얼마나 이미 가격에 들어가 있는가'다. NVDA 멀티플과 버핏지수, 패시브 ETF 구조, 양측 인용까지 한 글에서 정리.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- AI 선반영의 본질은 실적 부재가 아니라 미래 이익의 과도한 선반영이다.

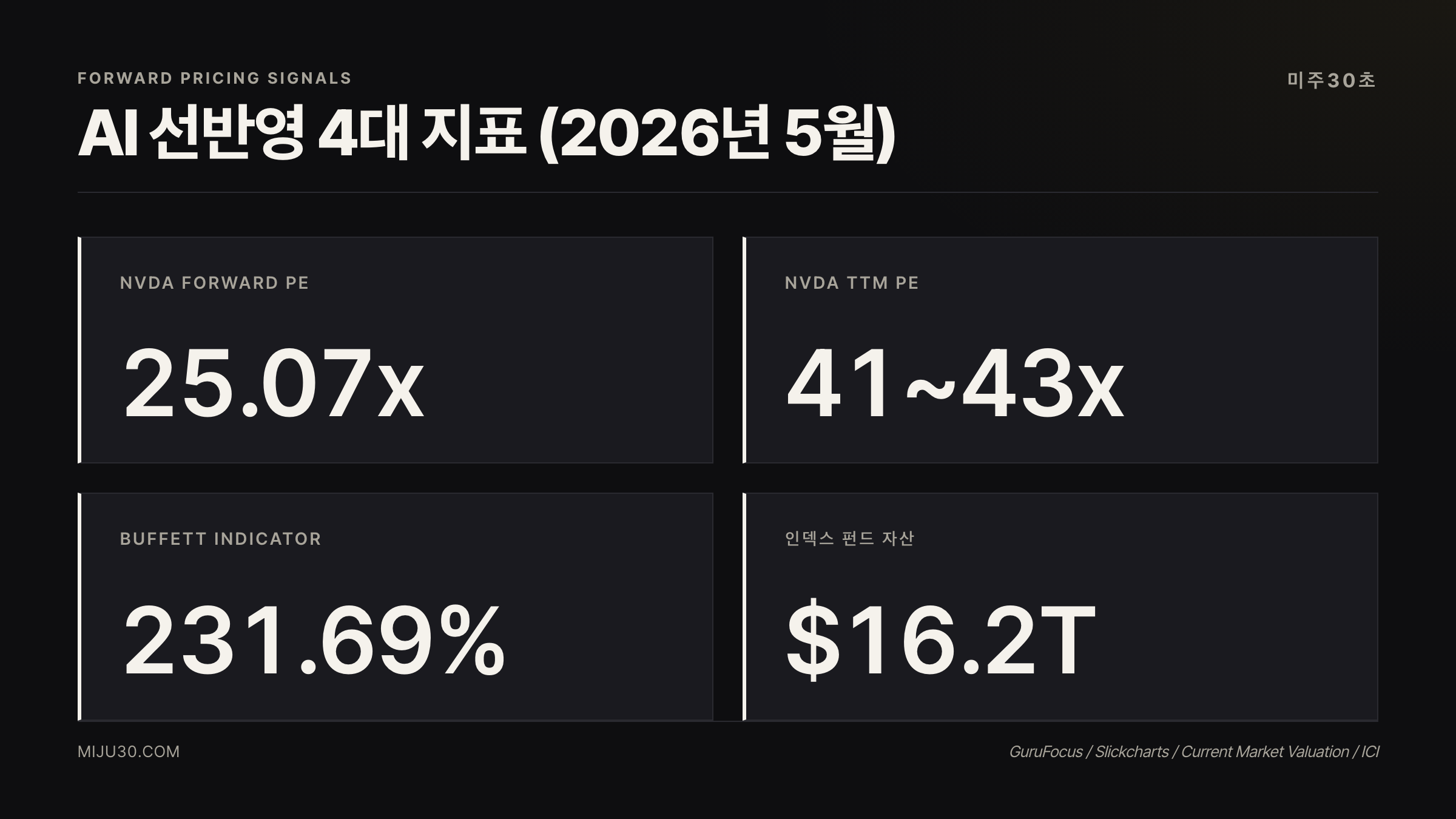

- NVDA forward PE 25.07배는 합리적이지만 TTM PE는 41~43배. 버핏지수 231.69%로 역사 평균 +2.4σ.

- Goldman·MS는 버블 부정, Mike Burry는 5/7 경고 재발신. AAII -1.6%로 심리는 극단 낙관 아님.

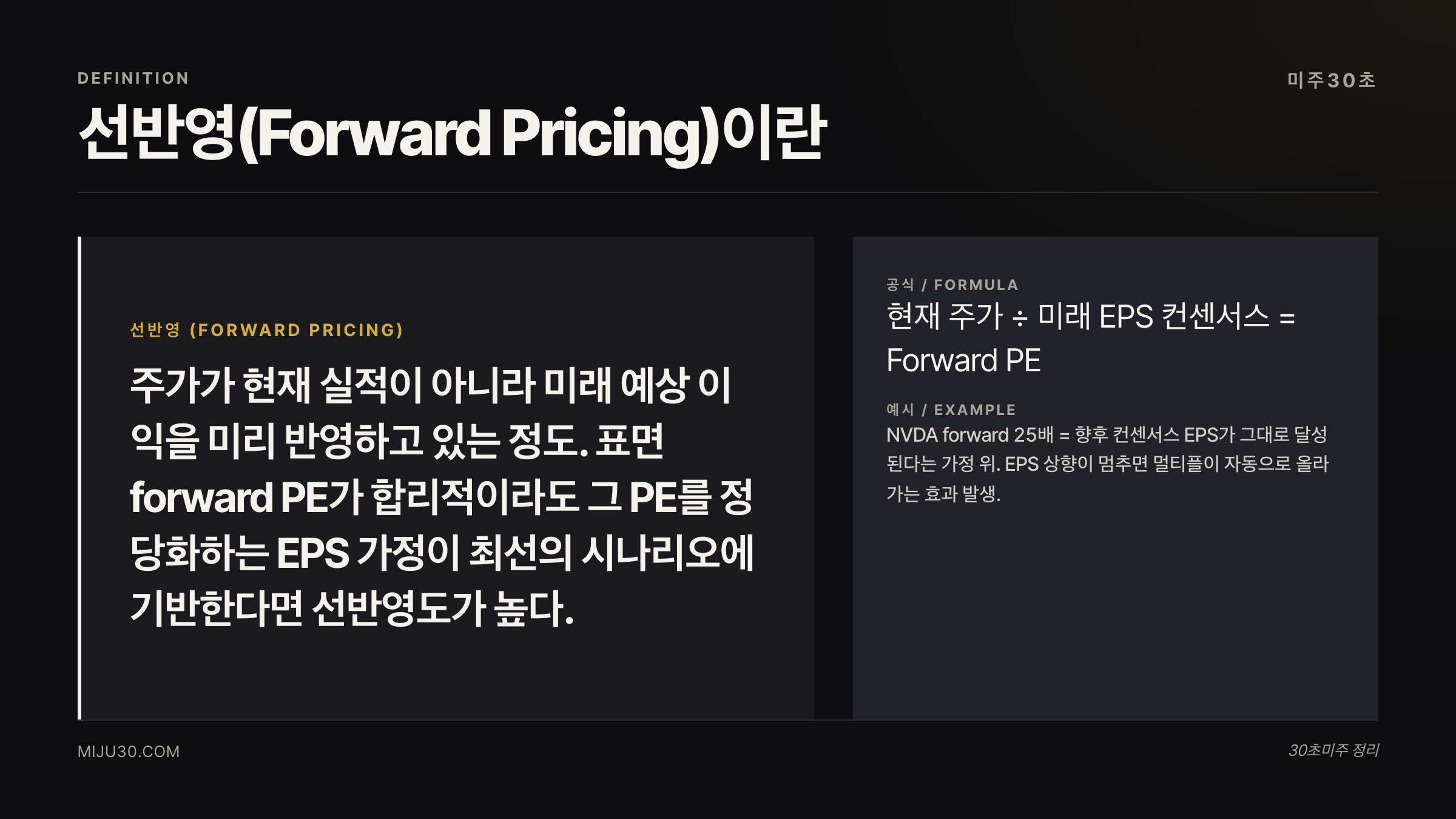

지금 시장에서 가장 자주 들리는 말은 “AI 실적이 이렇게 좋은데 왜 거품이냐”다. 그런데 시장 역사상 정점은 실적 폭증과 미래 확신이 동시에 절정에 달할 때 형성되어 왔다. 거품의 본질은 실적이 없는 상태가 아니라 미래 이익의 과도한 선반영이다. 이 글의 핵심 키워드인 AI 선반영은 바로 이 지점을 보는 시각이다.

지금 던져야 할 질문은 “AI가 진짜인가”도 “실적이 좋은가”도 아니다. 둘 다 답은 정해져 있다. 진짜 질문은 “그 좋은 미래가 얼마나 이미 가격에 들어가 있는가”다.

1. AI 선반영 점검 — 표면 PE는 합리적, 동시에 비싼 조건도 같이 있다

엔비디아(NVDA)를 보면 이 모순이 뚜렷하다. FinanceCharts 2026년 5월 6일 기준 forward PE는 24.51배, GuruFocus는 25.07배로 표시한다. 반도체 업종 중간값 36.14배 대비 30.6% 할인이다. 숫자만 보면 거품이 아니다.

그런데 같은 종목의 trailing PE(TTM)는 41.28~43.92배다. 두 멀티플 사이의 차이는 미래 주당순이익(EPS) 추정치가 이미 빠르게 위로 올라와 있다는 뜻이다. forward PE가 낮아 보이는 건 멀티플이 압축된 게 아니라 분모가 커진 결과다. 그 멀티플이 정당화되려면 향후 몇 년간 데이터센터 매출, 마진, 공급 제약, 고객사의 AI 투자 여력이 동시에 무너지지 않아야 한다.

| 지표 | 수치 | 의미 |

|---|---|---|

| NVDA forward PE | 24.5~25.1배 | 표면 합리, 단 EPS 추정치 공격적 |

| NVDA TTM PE | 41~43배 | 현재 이익 기준 멀티플은 높음 |

| NVDA 2024 저점 → 2026.4 고점 | 약 +442~450% | 2024년 저점 ~$40대 → $216.87 |

| NVDA 종가 2년 (5/2024→5/2026) | 약 +139% | $89.84 → $215.20 (Slickcharts) |

| Buffett Indicator | 231.69% | 역사 평균 +2.4σ (Current Market Valuation) |

| 미국 인덱스 펀드+ETF 자산 | $16.2T | 2024년 말 (ICI 2025 Fact Book) |

같은 NVDA에 대해서도 시작 시점에 따라 수익률이 +139%에서 +450%까지 갈린다. 어떤 시점을 기준으로 비교하는가에 따라 수치가 크게 달라진다는 점 자체가 선반영이라는 메시지를 강화한다. 가격이 미래의 어떤 시점을 반영했다는 표현은 반영의 기준이 무엇이냐에 따라 의미가 달라지기 때문이다.

NVDA 자체 멀티플은 닷컴 시대의 100배 수준과 비교하면 낮다. 그러나 시장 전체 시총은 GDP 대비 230% 수준으로 닷컴(약 145%)·금융위기 직전(약 110%)보다 높다. 1차 원자료는 NVIDIA SEC EDGAR와 CNBC NVDA 시세에서 직접 확인할 수 있다.

2. 골드만·모건스탠리 vs 마이클 버리: 양측 인용

낙관 측: 골드만삭스 수석 주식 전략가는 대형 AI 기업의 주가 상승이 실제 이익 성장에 기반한다고 본다. 매그니피센트 7의 forward PE가 닷컴 시대 수준보다 한참 낮다는 점도 강조한다. AI capex 추정치도 2026년 $527B로 상향(원래 $465B에서)됐다. GDP 대비 0.8% 수준의 기업 투자가 들어가는 진짜 사이클이라는 것이다.

모건스탠리도 비슷한 입장이다. S&P 500 상위 500개 기업의 현금흐름과 자본 여력은 과거 거품 시기 대비 약 3배 수준이고, 닷컴 시대 기업과 달리 현재 리더들은 매출과 양(+) 마진을 내고 있다는 점을 근거로 거품 우려를 “premature“로 평가한다.

우려 측: ‘빅쇼트’의 마이클 버리는 2026년 5월 7일 AI 거품 경고를 다시 발신했다. 핵심 논점은 forward PE 압축은 멀티플 디스카운트가 아니라 EPS 가이던스가 빠르게 올라간 결과라는 점이다. 즉 지금의 25배는 미래 EPS가 컨센서스 그대로 실현된다는 가정 위에 서 있다.

균형 데이터: AAII Sentiment Survey는 2026년 5월 2일 주간 bull-bear spread가 -1.6%로 내려왔다. 개인투자자 설문만 보면 극단적 낙관은 아니다. “모두가 낙관해서 거품”이라는 단순한 진단은 현재 데이터로 성립하지 않는다. 그래서 거품 여부는 심리 단독이 아니라 밸류에이션·구조 지표로 같이 봐야 한다.

3. 패시브 ETF — 좋은 회사일수록 더 많이 사는 구조

여기에 시총가중 ETF의 자기강화 구조가 더해진다. 매크로 자금이 패시브로 들어올수록 시총 큰 종목이 비례 이상으로 매수되고, 그 매수가 다시 시총을 키운다. 큰 회사의 비중이 커지고, 가격이 오르면 지수 내 비중도 올라간다. 신규 자금이 S&P 500, 나스닥 100, 대형 성장 ETF로 들어오면 이미 커진 종목을 다시 더 많이 사게 된다.

ICI 2025 Fact Book은 2024년 말 미국 국내 주식 인덱스 뮤추얼펀드와 인덱스 ETF 자산이 16.2조 달러까지 커졌다고 집계했다. NBER의 “Passive Investing and the Rise of Mega-Firms” 연구는 패시브 자금 유입이 경제 내 대형 기업의 주가를 불균형적으로 더 끌어올릴 수 있다고 설명한다. 학계에서도 Sammon & Chinco “Passive-Ownership Share Is Double What You Think It Is”(HBS) 논문이 드러난 패시브 비중보다 실제 영향력이 두 배라는 점을 정량화했다. Mike Green이 반복 지적한 valuation insensitive flow(가격 민감도가 낮은 자금)도 같은 메커니즘이다.

닷컴 시기엔 이런 자동화 구조가 훨씬 약했다. 같은 경고 신호가 와도 자금이 빠지는 속도가 더 빠를 수 있고, 반대로 들어오는 속도도 더 빠르다. 이 관점은 매크로 흐름 카테고리 글들과 주간 미주30 5월 2주차에서 30년물 금리와 AI 어닝을 같이 본 이유와도 연결된다.

4. 보유자가 봐야 할 4가지 AI 선반영 신호

매수·매도를 단정할 자리가 아니다. 다만 선반영이 어디까지 와있는지 확인할 객관 신호 4가지는 정해져 있다.

(1) 컨센서스 EPS 상향 속도 — 분기마다 NVDA·MSFT·GOOG·META 등 매그7 컨센서스 EPS가 얼마나 빠르게 올라가는지가 1차 점검이다. 상향 속도가 둔화되는 순간 forward PE가 자동으로 올라가는 효과가 발생한다 (분모 정체 + 분자 상승).

(2) AI capex 가이던스 뜻 변동폭 — Goldman의 $527B 추정치가 유지되는지, 또는 하반기에 하향 조정되는지가 핵심 매크로 시그널이다. 4대 하이퍼스케일러(MSFT/GOOG/META/AMZN) capex 가이던스 동시 하향이 가장 강한 과잉 확신 균열 신호다.

(3) 패시브 자금 유입 vs 액티브 회수 — Mike Green이 강조하는 자기강화 흐름이 역방향으로 돌면 시총 가중 ETF는 같은 메커니즘으로 비례 이상 매도된다. ICI 주간 펀드 흐름 데이터가 추적 가능하다.

(4) Buffett Indicator + 30년물 금리 동조: Buffett Indicator 231.69%는 절대 매수·매도 시그널은 아니지만, 과잉 확신 강도를 한 줄로 보여주는 가장 단순한 AI 선반영 게이지다. 여기에 30년물 금리가 같이 올라가면 먼 미래 이익의 현재가치가 흔들린다. AI 이익은 대부분 미래에 있기 때문에 할인율이 올라갈수록 forward PE 정당화 조건은 깨진다.

5. 진짜 질문은 하나다

후기 거품은 과잉 확신에서 만들어진다. 가장 좋은 뉴스와 가장 강한 확신이 모이는 순간이 가장 경계해야 할 구간일 수 있다. 닷컴 시대와 다른 점은 지금 패시브 구조가 그때보다 훨씬 두텁고 자동화돼 있다는 점이다.

골드만·모건스탠리의 낙관도, 버리의 경고도 둘 다 가능성이 있는 시나리오다. 한쪽 편을 들기보다 내 보유 종목의 forward PE가 어떤 EPS 가정 위에 서 있는지, 그 가정이 흔들릴 변수가 무엇인지를 분기마다 다시 확인하는 게 안전하다.

NVDA 어닝 5월 27일이 가장 가까운 트리거다. 컨센서스 EPS 상향이 어디까지 진행되었는지, capex 가이던스가 유지되는지, 데이터센터 매출 비중이 흔들리지 않는지 세 가지를 같이 보면 선반영 정도를 가늠할 수 있다. AI는 진짜다. 그러나 진짜라는 사실만으로 모든 가격이 정당화되지는 않는다. 지금 필요한 태도는 “거품이다, 전부 팔자”가 아니라 “이미 반영된 미래와 아직 남은 미래를 분리해서 보자”에 가깝다.

참고 자료

- Current Market Valuation: Buffett Indicator (5/8/2026)

- GuruFocus: NVDA Forward PE 25.07

- FinanceCharts: NVDA PE Ratio

- Bloomberg: NVDA Revenue Forecast Shows AI Boom Remains Strong (2026.02)

- CNBC NVDA Quote

- NVIDIA SEC EDGAR Filings

- Slickcharts: NVDA Annual Returns

- ICI 2025 Investment Company Fact Book

- Sammon & Chinco “Passive-Ownership Share Is Double What You Think It Is” (HBS)

- Small World FS: Michael Burry AI Bubble Warning (2026.05.07)

⚠️ 본 글은 투자 참고 정보이며, 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 모든 투자 판단과 손실 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.