보스턴 다이나믹스 IPO D-30 — 5/8 현대그룹 +30% 폭등의 진짜 변수 (26.05.10)

보스턴 다이나믹스 IPO D-30 이슈와 아틀라스 부품 밸류체인이 현대오토에버·현대모비스·현대차그룹 주가를 움직인 구조를 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 5월 8일 현대오토에버는 상한가, 현대모비스는 장중 23.9% 급등했다.

- 표면 트리거는 아틀라스 영상이지만 핵심은 2026년 6월 SoftBank put option 시한이다.

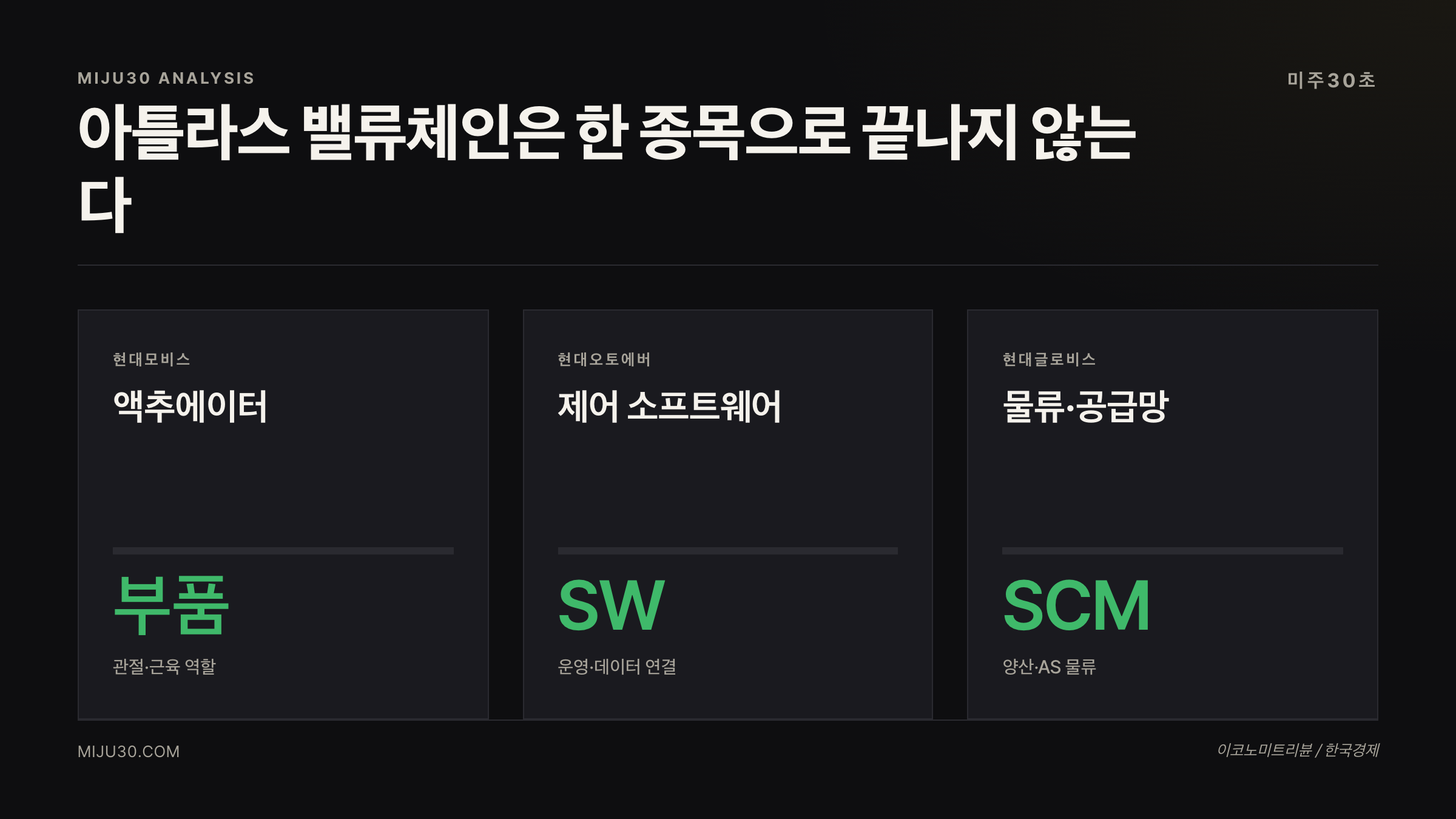

- 현대모비스 액추에이터, 현대오토에버 소프트웨어, 현대글로비스 물류까지 로봇 밸류체인이 재평가됐다.

발행 2026-05-10 KST | 필자 30초미주 | 읽기 약 4분

보스턴 다이나믹스 IPO — 영상보다 D-30 시한이 더 중요하다

5월 8일 현대오토에버는 +29.97% 상한가를 찍었고, 현대모비스는 장중 +23.9%까지 급등했다. 저는 진짜 변수를 아틀라스 영상보다 보스턴 다이나믹스 IPO D-30 시한에서 본다.

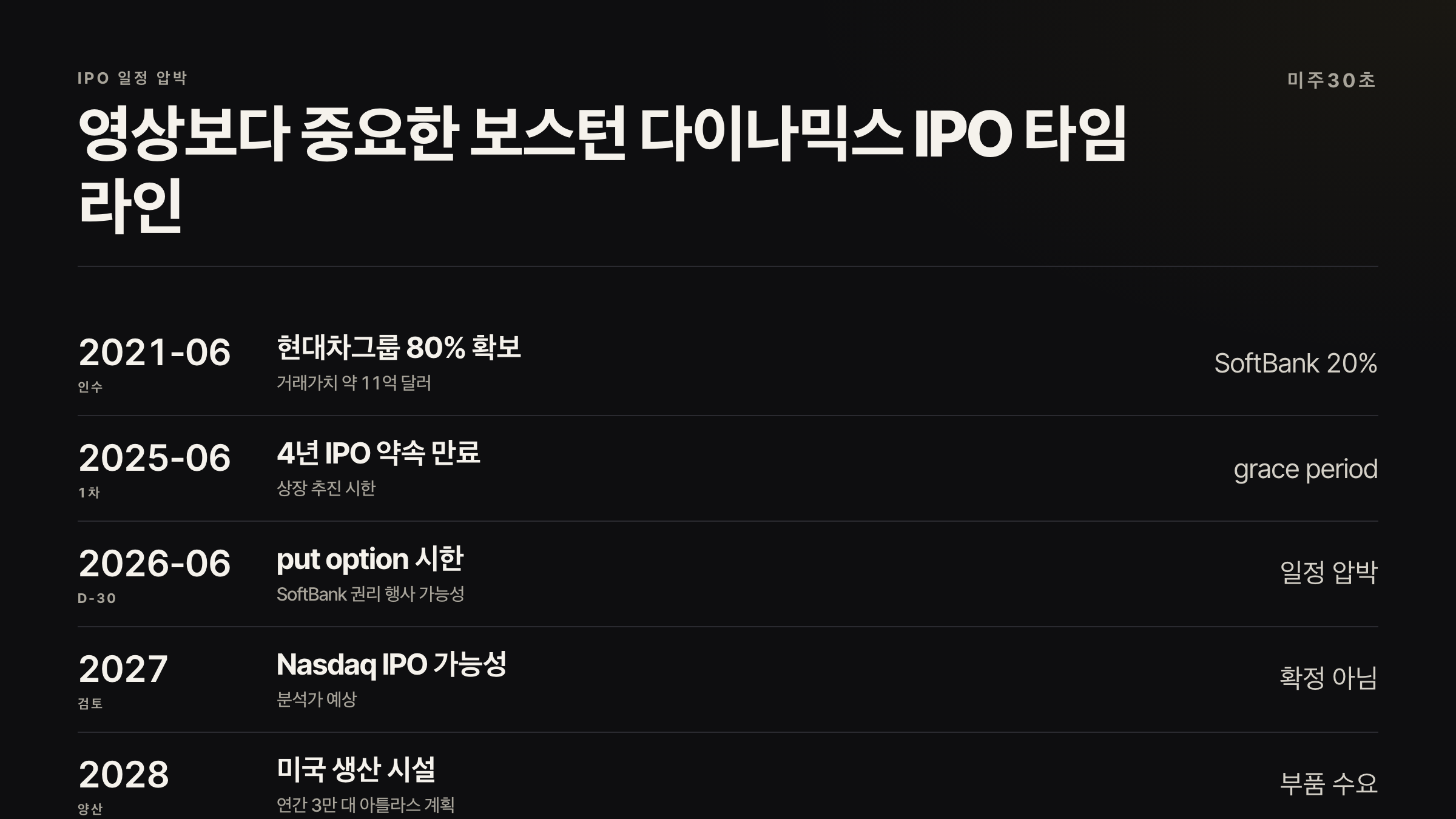

보스턴 다이나믹스가 5월 5일 공개한 아틀라스 영상은 투자심리를 당긴 불씨였다. 하지만 주가가 현대차그룹 계열사 전체로 번진 이유는 따로 있다. 2021년 현대차그룹이 SoftBank에서 보스턴 다이나믹스를 인수할 때 생긴 IPO 시한과 put option 문제가 2026년 6월에 다시 걸리기 때문이다.

이번 주 AI 인프라와 로봇 흐름은 주간 미주30 5월 2주차에서도 같이 다뤘다. AI가 데이터센터에서 끝나는 게 아니라 실제 공장과 물류로 내려오는 흐름이라는 점에서, 저는 이 이슈를 AI 토큰 경제 글과 같은 축으로 본다.

현대차그룹이 가진 지분 구조부터 봐야 한다

Boston Dynamics 공식 발표에 따르면 현대차그룹은 2021년 6월 SoftBank로부터 보스턴 다이나믹스 지배지분을 인수했다. 거래 가치는 약 11억 달러였고, 인수 후 현대차그룹은 80%, SoftBank는 20%를 보유했다. 이 80% 안에는 현대차·현대모비스·현대글로비스 몫 60%와 정의선 회장 개인 지분 20%가 포함된다.

제가 이 구조를 중요하게 보는 이유는 단순하다. 보스턴 다이나믹스가 상장되면 현대차 한 종목만의 이야기가 아니다. 지분을 가진 계열사, 부품을 공급하는 계열사, 소프트웨어와 물류를 맡을 수 있는 계열사가 한꺼번에 재평가될 수 있다. 5월 8일 급등이 현대오토에버와 현대모비스로 확산된 것도 이 구조 때문이다.

아틀라스 영상은 불씨, 액추에이터가 본체다

한국경제와 이코노미트리뷴 보도를 보면 현대오토에버는 5월 8일 29.97% 오르며 상한가를 기록했다. 현대모비스는 장중 고가 기준 23.9%까지 뛰었다. 이코노미트리뷴은 현대차 장중 13.11%, 현대글로비스 9.33% 상승도 함께 언급했다.

여기서 저는 현대모비스를 먼저 본다. CES 2026에서 현대모비스가 아틀라스용 액추에이터를 공급한다고 알려졌기 때문이다. 액추에이터는 로봇의 관절과 근육 역할을 하는 부품이다. 휴머노이드가 균형을 잡고, 몸을 돌리고, 다시 일어나는 동작은 결국 액추에이터 품질과 제어에서 갈린다.

현대오토에버 상한가가 말하는 것

현대오토에버가 상한가를 간 건 단순히 로봇 테마 때문만은 아니라고 본다. 휴머노이드가 공장에 들어가면 로봇 자체보다 운영 소프트웨어가 더 중요해진다. 로봇이 어느 공정에 들어갈지, 어떤 데이터를 받을지, 생산 라인과 어떻게 연결될지 정해야 한다.

현대글로비스도 같은 맥락이다. 아틀라스가 양산 단계로 가면 부품 조달, 완제품 운송, 사후서비스 부품 물류가 모두 필요해진다. 그래서 이번 급등은 로봇 한 대의 시연 영상보다 현대차그룹 내부 밸류체인이 어디까지 연결될 수 있나를 보는 장이었다.

IPO 시한은 왜 D-30으로 보나

한국경제와 Korea Herald는 2021년 인수 당시 약속된 IPO 시한과 SoftBank put option 구조를 언급했다. 핵심은 현대차그룹이 일정 시점까지 상장을 추진하지 않으면 SoftBank가 보유한 잔여 지분에 대해 권리를 행사할 수 있다는 점이다. 4년 시한은 2025년 6월에 끝났고, grace period 1년을 더하면 2026년 6월이 다시 시한으로 잡힌다.

물론 6월에 곧바로 상장이 된다는 뜻은 아니다. 분석가들은 2027년 Nasdaq 상장 검토 가능성을 이야기한다. 제가 보는 포인트는 상장 날짜가 아니라 의사결정 압박이다. IPO를 미루더라도 SoftBank 지분 처리, 기업가치 산정, 현대차그룹 내부 수혜 범위는 시장이 먼저 가격에 반영하려고 한다.

다음 변수 4가지

첫 번째는 SoftBank put option이다. 현대차그룹이 보스턴 다이나믹스 IPO를 어떤 방식으로 추진할지, 아니면 SoftBank 잔여 지분을 어떻게 처리할지가 핵심이다. 두 번째는 Nasdaq 일정이다. 2027년 상장 검토가 실제 주관사 선정이나 예비 절차로 이어지는지 봐야 한다.

세 번째는 양산 진척이다. 2028년 미국 내 생산 시설에서 연간 3만 대 아틀라스 생산 계획이 숫자로 확인될수록 현대차그룹 내부 밸류체인 기대도 커진다. 네 번째는 부품 계약 확대다. 액추에이터를 넘어 그리퍼, 퍼셉션 모듈, 헤드 모듈, 제어기, 배터리팩까지 그룹 계열사가 얼마나 가져가느냐가 다음 가격 변수다.

미국 휴머노이드 경쟁과 같이 봐야 한다

저는 이 이슈를 한국 로봇주 하루 급등으로만 보지 않는다. 미국에서는 Tesla Optimus, Figure AI, NVIDIA 로봇 플랫폼이 휴머노이드 기대를 키우고 있다. 보스턴 다이나믹스 IPO가 현실화되면 현대차그룹은 이 글로벌 비교표 안에 들어간다.

이 비교에서 중요한 건 누가 영상을 더 잘 만들었느냐가 아니다. 실제 공장 투입, 양산 가능한 부품, 제어 소프트웨어, 물류·서비스망을 누가 갖췄느냐다. 그래서 저는 현대모비스·현대오토에버·현대글로비스를 따로 보는 게 맞다고 본다.

평가가치 128조와 150조는 기대치다

보스턴 다이나믹스 평가가치도 주가를 키운 재료다. 보도에 따르면 KB증권은 장기 휴머노이드 시장 점유율을 가정해 128조 원 수준을 제시했고, 한화투자증권은 150조 원까지 언급했다. 저는 이 숫자를 확정 가치가 아니라 기대치의 상단으로 본다.

중요한 건 숫자 자체보다 시장이 어떤 구조를 사기 시작했느냐다. 2028년 미국 내 생산 시설에서 연간 3만 대 아틀라스 생산 계획이 현실화되려면 액추에이터, 그리퍼, 퍼셉션 모듈, 헤드 모듈, 제어기, 배터리팩이 모두 필요하다. 현대차그룹 내부 밸류체인이 이 물량을 얼마나 가져가느냐가 다음 체크포인트다.

결론적으로 저는 보스턴 다이나믹스 IPO를 로봇 테마주 뉴스로만 보지 않는다. 영상은 관심을 만들었고, IPO 시한은 일정 압박을 만들었고, 현대차그룹 계열사는 밸류체인 기대를 받았다. 다음에는 실제 IPO 추진 여부, SoftBank 지분 처리, 아틀라스 양산 부품 발주가 확인돼야 한다.

참고한 자료

본 글은 투자 참고 정보이며, 특정 종목의 매수·매도 추천이 아닙니다. 모든 투자 판단과 손실 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.