China fab 0% 회사가 법안 하나로 수혜 1순위 됐다, 마이크론 주가 전망 [MU]

마이크론 주가 전망 — MATCH Act 상원 발의로 하이닉스·삼성 중국 팹에 DUV 서비싱 차단. China fab 0%인 마이크론의 구조적 수혜 시나리오를 분석했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- MATCH Act 발의: DUV 장비 서비싱 차단 → 하이닉스·삼성 중국 팹 직격 가능

- 마이크론 중국 팹 0% + CHIPS Act $6.1B 보조금 = 구조적 수혜 포지션

- 법안 통과 여부가 변수 — $420~430 진입 기준으로 지켜볼 국면

📅 발행 2026-04-23 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

마이크론 주가 전망 — MATCH Act, 경쟁사 팹에 자물쇠 걸렸다

핵심 숫자만 뽑으면

- MATCH Act: 4월 8일 미 상원 발의, DUV 장비 수출 + 서비싱 전면 차단 — 하이닉스·삼성 중국 팹 직격 가능

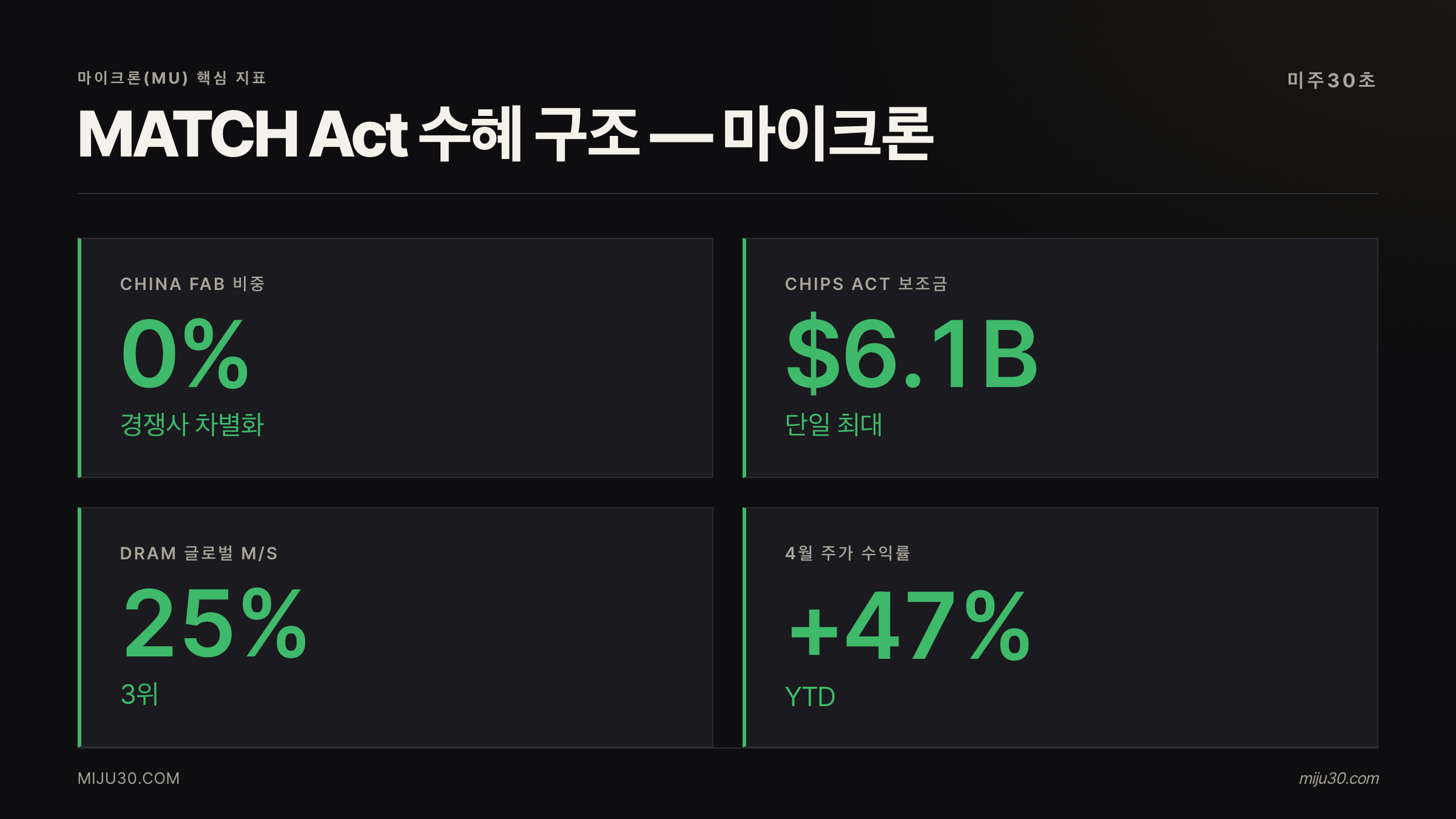

- 마이크론만 중국 팹 0%: DRAM M/S 25%이지만 리스크 노출 제로, 경쟁사 생산 차질 시 반사이익 수혜 구조

- CXMT 추격 변수: 2025년 매출 $8B (+130% YoY), HBM3 2026년 말 목표 — 법안이 막지 못하면 역풍

주가가 반응하는 순서

China fab 0% 회사가 법안 하나로 수혜 1순위 됐다, 마이크론 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

MU 4월 +47% / CHIPS Act $6.1B 단일 최대 수혜. MATCH Act가 통과되면 하이닉스·삼성 중국 팹은 묶이고, 마이크론 단독 수혜 시나리오가 열린다.

마이크론 주가 전망: 지금 어떤 상황인가

MATCH Act(Multilateral Alignment of Technology Controls on Hardware Act)가 4월 8일 미 상원에 발의됐다.

슈머·킴·리켓츠·리시 의원이 초당 공조로 제출한 이 법안은 단순 수출통제를 넘어 ASML DUV 등 외국 장비의 중국 팹 서비싱·유지보수까지 차단하는 게 핵심이다.

타깃은 명확하다. CXMT·YMTC·SMIC·화홍·화웨이 팹 전체를 커버드 팹으로 지정해 엔티티 리스트 수준의 제한을 건다. SK하이닉스 우시(DRAM)·다롄(NAND), 삼성전자 시안(NAND) 팹은 직접 타깃이 아니지만, DUV 서비싱 차단이 현실화되면 이미 설치된 장비의 유지보수가 막힌다.

마이크론은 이 그림에서 유일하게 중국 팹이 없다. CHIPS Act $6.1B 보조금을 받아 아이다호·뉴욕 팹을 확장 중이고, 중국 공급망 리스크에서 구조적으로 분리돼 있다. 최근 마이크론 주가는 전년 대비 +240% 상승하며 $485 수준에서 거래된다.

투자자들 반응은 어떤가

Reddit WSB와 SeekingAlpha에서 MATCH Act 관련 MU 언급은 법안 발의 직후 24시간 대비 멘션이 급증했다.

분위기는 크게 두 갈래다. 규제 수혜 기대로 강세 포지션을 늘리는 측과, 법안이 실제 통과되기까지 불확실성이 크다며 프리미엄 과다 경계론을 주장하는 측이 팽팽하다.

한 가지 감성이 공유된다. 마이크론이 직접 의회 로비에 나섰다는 사실 — CEO 산자이 메흐로트라가 하원 외교위·상원 은행위에서 비공개 라운드테이블을 열었다. 시장이 우연으로 보지 않는 이유다.

숫자로 보는 마이크론

| 지표 | 수치 | 비고 |

|---|---|---|

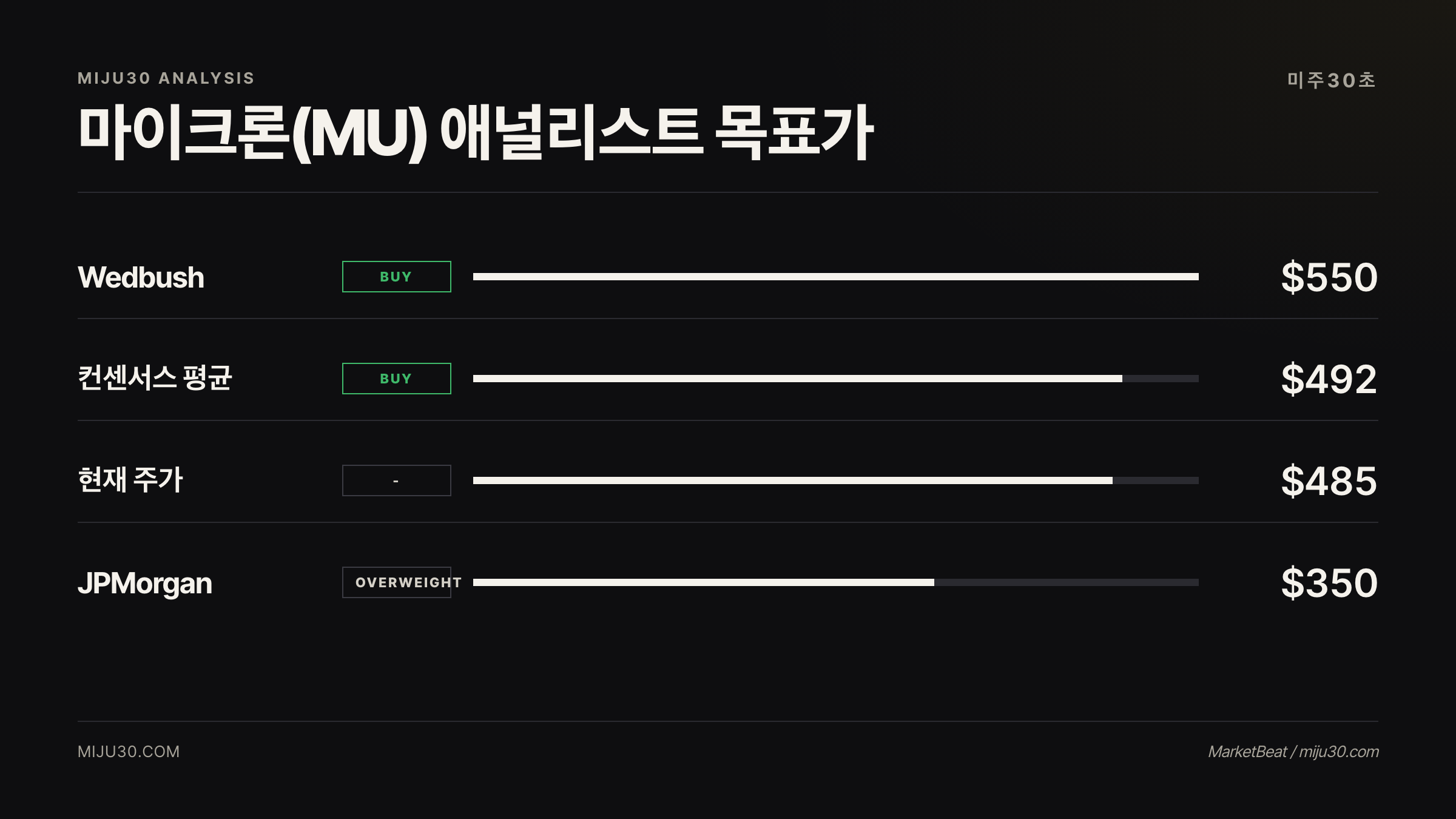

| 현재 주가 | $485 | 2026.04.22 기준 |

| 52주 고점 | $487 | 2026.04.22 장중 |

| 애널리스트 컨센서스 | $492 (Buy) | 29개 기관 평균 |

| Wedbush 목표가 | $550 | Buy 유지 |

| JPMorgan 목표가 | $350 | Overweight |

| DRAM 글로벌 M/S | 25% | 3위 |

| China fab 비중 | 0% | 경쟁사 대비 차별화 |

| CHIPS Act 보조금 | $6.1B | 아이다호·뉴욕 |

Wedbush $550과 JPMorgan $350의 목표가 격차가 크다. 이 차이는 단순 밸류에이션 차이가 아니라, MATCH Act 통과 시나리오를 얼마나 반영하느냐의 차이로 해석된다. Wedbush는 규제 수혜를 상당 부분 선반영하는 시각이고, JPMorgan은 법안 불확실성을 적극 할인한다.

개인적으로는 두 목표가 모두 현시점에서 과한 폭의 예측이라 생각한다. 실제 주가는 법안 의회 통과 여부에 따라 결정될 공산이 크다.

큰 손들의 포지션은

| 주체 | 움직임 | 의미 |

|---|---|---|

| 마이크론 CEO | 의회 로비 직접 나섬 | 법안 통과에 사활 |

| BlackRock·Vanguard | MU 지분 상위 유지 | 구조적 수혜 인식 |

| CHIPS Act 정부 | $6.1B 보조금 확정 | 미국 내 DRAM 확장 지원 |

| 하이닉스·삼성 | 중국 팹 투자 역설적으로 확대 | 규제 전 선제 증설 |

여기서 아이러니가 있다. SK하이닉스는 2025년 우시(+102% YoY)·다롄(+52% YoY)에 총 1조원 이상 투자했고, 삼성은 시안 투자를 67.5% 늘렸다. MATCH Act 논의가 진행 중인 시점에 중국 팹을 오히려 키운 셈이다. 이미 설치된 장비의 서비싱이 막히면, 이 투자금이 묶여버리는 구조다.

DUV 서비싱 조항이 핵심이다

이 법안에서 가장 덜 주목받지만 가장 파괴력이 큰 조항이 있다.

단순히 새 장비를 팔지 마라가 아니다. 이미 설치된 DUV 장비의 서비싱·유지보수·소프트웨어 업데이트까지 차단한다.

반도체 팹은 24시간 돌아간다. 리소그래피 장비는 정기 유지보수 없이 3~6개월이면 성능 저하가 시작된다. ASML이 기술자를 못 보내고, 부품을 못 납품하면 팹 전체가 느려진다. 공식 발표처럼 들리는 수출통제가 실은 팹 서서히 죽이기에 가깝다.

SK하이닉스 우시 팹의 DRAM 비중은 전체 생산의 35~40%다. 이 팹이 유지보수 차단으로 월산 50% 이하로 떨어지면, 글로벌 DRAM 수급에 공백이 생긴다. 그 공백을 채울 수 있는 팹이 아이다호와 뉴욕이다. 마이크론이 CHIPS Act 보조금으로 딱 그 시점에 맞춰 증설하는 이유가 여기 있을 수 있다.

이런 적 있었나 — 화웨이 제재 이후 HiSilicon 공백

2020년 미국의 화웨이 반도체 수출 제재는 비슷한 구조적 수혜를 만들었다.

HiSilicon이 자체 칩 설계를 못 하게 되자, Qualcomm·MediaTek이 그 수요를 흡수했다. 당시 Qualcomm 주가는 제재 발표 후 6개월 만에 +65% 상승했다.

이번이 그 패턴과 다른 점은 규모다. 화웨이 제재는 설계 칩사 하나를 타깃했지만, MATCH Act는 DRAM·NAND 팹 전체 생산 능력에 영향을 준다. 글로벌 메모리 수급 충격이 훨씬 광범위할 수 있다.

MATCH Act 통과 vs 무산 : 마이크론 주가 전망 결론

MATCH Act 통과 시나리오를 믿는다면

하이닉스 우시·다롄 팹 가동률 저하 → 글로벌 DRAM 공급 감소 → 가격 상승 → 마이크론 단독 수혜.

중기(2027~28)로 갈수록 CHIPS Act 팹이 가동되며 M/S 확대. 마이크론 주가 전망에서 $500~$550 도달 근거가 생긴다.

법안 무산·지연 시나리오를 믿는다면

CXMT는 2026년 말 HBM3 양산을 목표로 달린다. DRAM 가격은 공급 과잉 압력을 받고, 마이크론의 25% M/S 프리미엄이 사라진다. 현재 주가 $485는 법안 기대를 적지 않게 반영한 수준일 수 있다.

반대 시나리오를 명시하자면 — MATCH Act가 동맹국인 한국·네덜란드(ASML)의 반발로 완화되거나, 하이닉스·삼성이 중국 팹 의존도를 자발적으로 낮추는 경우, 마이크론의 수혜는 예상보다 작을 수 있다.

엔비디아 AI 반도체 수요 급증이 메모리 수요를 끌어올리는 흐름은 엔비디아 주가 전망 분석에서도 같은 맥락으로 확인된다.

30초 미주는 이렇게 봅니다

MATCH Act 법안 보면서 솔직히 드는 생각은, 이게 통과되면 마이크론 입장에서는 로또가 따로 없다는 거예요. 근데 제가 지금 바로 추가 매수를 안 하는 이유는 딱 하나인데, 법안이 실제로 법이 되기까지 넘어야 할 산이 너무 많거든요.

상원 발의 → 하원 병행 → 동맹국 협력까지 묶어야 실효성이 생기는 구조라서요. 지금 가격 $485는 이미 상당한 기대를 선반영한 느낌이 들고, 법안이 약화되거나 타임라인이 밀리면 단기 조정이 올 수 있어요. 개인적으로는 $420~430대 진입 기준을 잡고 지켜보고 있어요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| NVDA (엔비디아) | HBM 수요처 | AI GPU에 HBM 탑재 — 메모리 수요 핵심 드라이버 |

| TSM (TSMC) | 파운드리 | TSMC 주가 전망에서 CoWoS 공급망 맥락 확인 가능 |

| QCOM (퀄컴) | 반도체 경쟁사 | 화웨이 제재 당시 수혜 사례로 비교 참고 |

| SMH | 반도체 섹터 ETF | 개별 종목 불확실성 대신 섹터 노출 원할 경우 |

참고 자료

- Risch, Ricketts, Kim Introduce MATCH Act — Senate Foreign Relations Committee (2026.04.08)

- Leader Schumer MATCH Act Press Release — Senate Democrats

- Memory Giants’ China Investments Soar in 2025 — TrendForce (2026.03.27)

- CXMT Targets 2026 HBM3 Production — FinancialContent (2026.01.23)

- Micron CHIPS Act $6.1B Funding — GlobeNewswire (2024.04.25)

- Micron pushes US Congress to curb Chinese competitors — Taipei Times (2026.04.23)

- Micron Technology (MU) Analyst Ratings — MarketBeat

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.