중국이 주문 끊었는데 주가가 올랐다, NVDA $200 돌파한 진짜 이유

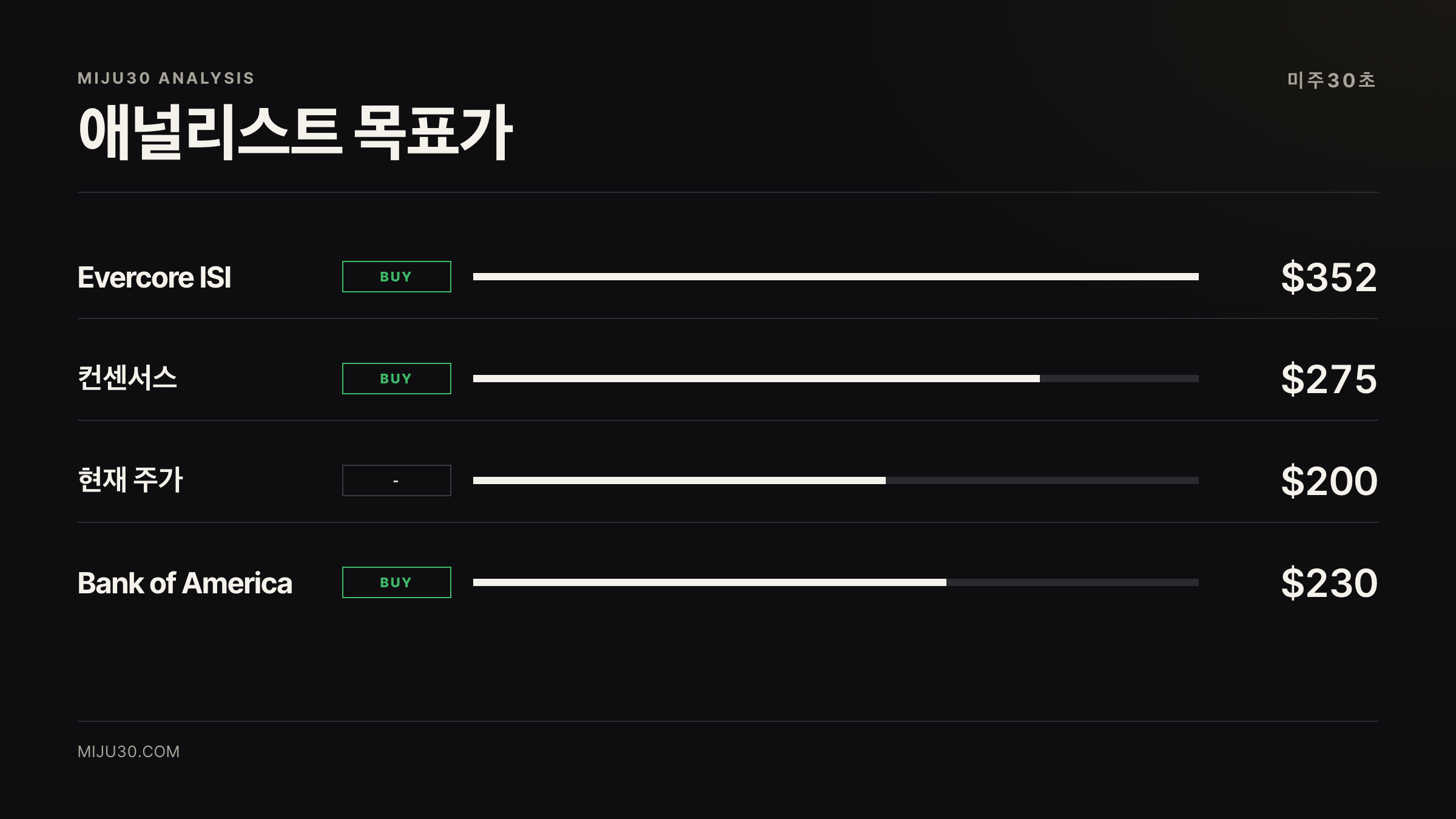

엔비디아 Q1 FY2027 가이던스 $78B — 컨센 대비 8% 초과. 중국 H200 손실 $8B를 이미 반영한 수치. Blackwell 백로그 360만 유닛, 컨센 목표가 $275 분석.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- Q1 FY2027 가이던스 $78B — 컨센 $72B 대비 8% 초과, 중국 손실 $8B 이미 반영

- Blackwell GB200 중기까지 완판, 백로그 360만 유닛

- 컨센서스 목표가 $275, 현재가 $200 대비 37% 업사이드

📅 발행 2026-04-18 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

엔비디아 주가 전망 — 중국 역보복과 Blackwell 완판

숫자가 말하는 방향

- Q1 FY2027 가이던스 $78B — 컨센 $72B 대비 8% 초과 어닝 써프라이즈

- 중국 H200 주문 중단으로 매출 $8B 손실 예정, 주가는 오히려 10일 연속 상승

- Blackwell GB200 중기까지 완판, 백로그 360만 유닛

가격에 반영될 수 있는 변수

중국이 주문 끊었는데 주가가 올랐다, NVDA $200 돌파한 진짜 이유의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

엔비디아 주가 전망: 지금 어떤 상황인가

엔비디아 주가 전망을 둘러싼 논쟁이 4월 들어 극단적으로 갈렸다.

중국이 H200 칩 주문을 사실상 중단하며 $8B 규모의 매출 공백이 생겼고, 미국 정부는 여기에 25% 세수 지분 조건을 붙였다.

그런데 주가는 4월 3일 $168에서 4월 17일 $200를 돌파하며 10일 연속 올랐다. 이게 단순한 시장 과열인지, 구조적 이유가 있는 건지가 핵심이다.

FY2027 1분기 가이던스는 $78B(±2%)로 월가 컨센서스 $72B를 8% 넘겼다.

젠슨 황은 이 가이던스에서 중국발 손실 $8B를 이미 빼고 나온 수치라고 못 박았다.

악재를 반영하고도 이 정도라는 말이다.

투자자들 반응은 어떤가

Reddit r/stocks에서는 대체로 두 갈래다.

한쪽은 중국 리스크가 이미 주가에 선반영됐다, 지금 $199는 여전히 싸다는 흐름이고, 다른 쪽은 중국 점유율을 Huawei·Cambricon에 영구 뺏기는 거 아니냐는 우려다.

엔비디아 주가 전망을 낙관하는 측에서 가장 자주 인용하는 건 AWS 딜이다.

Nvidia와 AWS가 GPU 100만 개 공급 계약을 2026~2027년에 걸쳐 체결했다는 뉴스가 4월 커뮤니티에서 높은 공감을 받았다.

Reddit 언급량도 7일 평균 대비 17% 급증했는데, 패닉 매수보다는 정보 탐색형 트래픽에 가까운 패턴이라는 분석이 나온다.

Bank of America는 4월 14일 Buy 등급을 재확인하며 엔비디아가 미중 관세 전쟁에서 상대적으로 보호받은 위치에 있다고 밝혔다.

이유는 간단하다. 주요 고객인 Meta, Google, Microsoft, AWS, OpenAI는 모두 미국에 있고, 이들의 데이터센터 투자는 관세 충격권 바깥에 있다.

숫자로 보는 엔비디아

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 | $200 | 10일 연속 상승, +19% |

| FY2027 Q1 가이던스 | $78B ±2% | 컨센 $72B 대비 +8.3% |

| FY2026 연간 매출 | $215.9B | 전년比 +65% |

| Data Center Q4 매출 | $62B | 전년比 +75% |

| 중국 H200 매출 손실 | 약 $8B | 가이던스에 이미 반영 |

| Blackwell 백로그 | 360만 유닛 | 중기까지 완판 |

| 애널리스트 컨센 목표가 | $275 | 최고 Evercore $352 |

AI 반도체 수요 대전환의 흐름을 보여주는 수치는 Data Center 분기 매출 $62B다.

1년 전 이 숫자의 절반도 안 됐던 걸 생각하면 성장 속도가 정상 범주를 벗어났다.

개인적으로 이 부분이 저는 걸립니다 — 이 숫자가 언제 한 번 빠질 때 시장이 어떻게 반응할지는 아직 모른다.

저는 NVDA의 구조적 강세 쪽으로 기우는 편이다.

다만 현재 주가 $200에서 컨센 목표가 $275까지의 업사이드는 37.5%인데, 이걸 1년 안에 보려면 Blackwell 이후 Vera Rubin 사이클이 시장 기대만큼 빨리 와야 한다.

이 점은 본문 뒷부분에서 더 다룬다.

큰 손들의 포지션은

| 투자자 | 포지션 | 규모 |

|---|---|---|

| Vanguard | 매수 보유 | 최대 기관주주 |

| BlackRock | 강세 전환 | AI 반도체 80% 어닝 폭발 전망 |

| BofA | Buy 재확인 | 관세 방어주로 분류 |

| Evercore ISI | 목표가 $352 | 연말까지 86% 업사이드 |

| 공매도 세력 | 밸류에이션 논란 | PER 고평가 지적 |

기관들은 팔라고 하면서 자기들은 들고 있는 경우가 NVDA에선 거의 없다.

BlackRock이 반도체 어닝 80% 폭발을 전망하면서 동시에 비중을 늘리고 있다는 건 시그널로 봐도 된다.

공매도 측의 논리는 주로 밸류에이션 — PER이 비싸다는 얘기인데, AI 인프라 수요가 이 속도로 가는 한 그 논리가 먹히는 구간이 언제 오는지 저는 잘 모르겠다.

근데 진짜 흥미로운 건 중국이 사지 않아도 된다 구조다

H20 ban, H200 역보복, 중국 시장 잠식 — 이게 다 악재인 건 맞다.

그런데 엔비디아 FY2027 Q1 가이던스에서 중국 손실 $8B를 이미 제외했는데 $78B가 나왔다는 사실이 이 악재의 실질적 무게를 보여준다.

AI 반도체 수요 대전환의 흐름은 AI 반도체 주가 전망 — $500B 추론 칩 전쟁, NVDA·AMD 승자는? 분석에서도 같은 맥락이 확인된다.

미국 내 하이퍼스케일러(Meta, Google, AWS, Microsoft, Oracle)가 데이터센터에 연간 수백조를 쏟아붓고 있고, 이 수요는 중국 시장 없이도 엔비디아 매출을 밀어올리는 구조다.

💡 GB200 NVL72란?

NVIDIA의 Blackwell 아키텍처 기반 AI 서버 랙. GPU 72개를 NVLink로 연결한 대형 클러스터로, 추론 비용을 H100 대비 약 15배 낮춘다. Google·AWS·Microsoft가 이 제품에 10조 원대 주문을 걸어놨다.

젠슨 황이 GTC 2026에서 Vera Rubin(차세대 GPU) 로드맵을 공개하며 1조 달러 규모 Blackwell+Vera Rubin 주문을 언급했다.

이 파이프라인이 실제로 집행되면 엔비디아는 중국 없이도 2027년까지 성장 궤도를 유지하는 시나리오가 된다.

강세 시나리오 vs 약세 시나리오 : 엔비디아 주가 전망 결론

- Blackwell 사이클을 믿는다면 : $200 현재가는 $275 목표가 대비 아직 37% 업사이드다. FY2027 가이던스가 실제로 $78B 이상 찍히면 이 목표가도 상향 조정될 가능성이 있다. 장기 보유자 관점에선 지금 가격이 고점이라고 보기 어렵다.

- 중국·밸류에이션 리스크를 본다면 : PER 고평가 + 중국 점유율 영구 상실 + 하이퍼스케일러 자체 칩 개발(Google TPU, Amazon Trainium) 가속화 시, 지금 $200은 단기 고점일 수 있다. 변동성을 버틸 여유 없으면 지금 들어가는 게 맞지 않다.

마지막으로 남는 질문

중국이 H200 주문 끊었다는 뉴스 나왔을 때 저는 솔직히 흔들렸거든요.

그런데 가이던스에서 그걸 빼고도 $78B가 나왔다는 게 제 태도를 바꿨어요. 이건 수요 구조 자체가 달라졌다는 얘기라서요.

지금 당장 들어가지 않는 이유는 딱 하나, Q1 실제 실적이 가이던스를 확인해줄 때까지 기다리고 싶어서예요.

$185 아래로 눌리면 소량 진입 고려할 것 같은데, 그게 오기 전에 $250 갈 것 같아서 이게 진짜 고민이에요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| AVGO (브로드컴) | ASIC 경쟁·파트너 | 커스텀 AI 칩 수요 급증, 브로드컴 주가 전망 분석에서 확인 |

| AMD | 직접 경쟁사 | MI300X로 데이터센터 추론 시장 공략 중 |

| SMH | 반도체 섹터 ETF | NVDA 비중 20%+ 포함 분산 투자 옵션 |

| KEEL | 데이터센터 인프라 | GPU 병목 외 냉각·전력 수혜주 |

참고 자료

- Benzinga: NVDA April 2026 stock news (https://www.benzinga.com/quote/NVDA/news)

- 24/7 Wall St: Why I Can’t Stop Buying Nvidia Stock (https://247wallst.com/investing/2026/04/16/why-i-cant-stop-buying-nvidia-stock/)

- NVIDIA Newsroom: Q4 FY2026 Financial Results (https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026)

- Reddit r/stocks: NVDA 커뮤니티 반응 수집 (2026-04-17)

- MarketBeat: NVDA Analyst Ratings 2026 (https://www.marketbeat.com/stocks/NASDAQ/NVDA/forecast/)

- Semafor: Nvidia restarts H200 manufacturing for China (https://www.semafor.com/article/03/17/2026/nvidia-is-restarting-)

- Built In: Trump lifts AI chip ban on China (https://builtin.com/articles/trump-lifts-ai-chip-ban-china-nvidia)

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.