반도체 다음은 없다, AI 안에 아직 안 판 자리가 남아있다

AI 투자 전략의 핵심은 '다음 섹터'가 아니다. 인터넷이 20년간 모든 섹터를 삼킨 전례를 보면, AI 안에서 아직 소외된 자리가 답이다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-18 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

AI 투자 전략 — 인터넷이 20년 걸린 걸 AI가 반복한다면

먼저 볼 순서

- 닷컴버블 이후 20년 — 인터넷은 소매 · 금융 · 미디어 · 헬스케어까지 전부 삼켰다

- 2025~26년 AI 인프라 투자 $1조 — 이번엔 훨씬 빠르고, 훨씬 진짜다

- 아직 안 판 자리 — 냉각 · 전력 · 사이버보안 · 데이터센터 REIT

헷갈리면 안 되는 한 줄

반도체 다음은 없다, AI 안에 아직 안 판 자리가 남아있다은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

AI 투자 전략: 지금 모두가 틀린 질문을 하고 있다

시장에 가장 많이 도는 질문이 이거다. 반도체 다음은 뭐야?

엔비디아 · 브로드컴 · TSMC가 이미 너무 올라서, 남들이 안 본 다음 테마를 찾아야 한다는 심리다. 바이오인지, 양자컴퓨터인지, 우주인지. AI 투자 전략을 짜는 사람 대부분이 이 프레임에 갇혀있다.

근데 나는 이 질문 자체가 틀렸다고 본다.

2000년 3월, 나스닥이 꺾였을 때도 사람들은 똑같이 물었다. 인터넷 다음은 뭐야? 그때 바이오에 베팅한 사람도 많았다. 2003년 인간게놈프로젝트 완성이 코앞이었으니까. 결과는? 바이오 ETF(IBB)는 2000년 고점을 2014년에야 겨우 회복했다. 반면 인터넷은 다음 섹터로 넘어간 게 아니라, 20년 동안 기존 모든 섹터를 집어삼켰다.

인터넷이 20년간 삼킨 섹터 리스트

아마존이 1997년 IPO 했을 때 회사는 온라인 서점이었다. 지금 아마존은 책 · 소매 · 클라우드(AWS) · 광고 · 물류 · 엔터 · 헬스케어(Amazon Pharmacy)까지 걸쳐있다.

구글은 검색 엔진으로 시작해서 지도 · 광고 · 모바일 OS(안드로이드) · 클라우드 · 자율주행(Waymo) · AI(Gemini)까지 왔다.

연도별로 인터넷이 삼킨 섹터를 정리해 보면 이렇게 된다.

| 시기 | 인터넷이 먹은 섹터 | 대표 기업 |

|---|---|---|

| 2000~2005 | 소매 · 검색 광고 | AMZN, GOOG |

| 2005~2012 | 미디어 · 소셜 · 모바일 | META, AAPL |

| 2012~2018 | 클라우드 · 엔터테인먼트 | MSFT, NFLX |

| 2018~2024 | 금융 · 물류 · 헬스케어 | SQ, SHOP, TDOC |

💡 섹터 로테이션(Sector Rotation)이란?

경기 사이클에 따라 주도주가 바뀌는 현상. 보통 경기 방어주 → 성장주 → 가치주 식으로 넘어간다고 배운다. 근데 기술 혁명기(인터넷·AI)에는 하나의 테마가 수직으로 여러 섹터를 관통하기 때문에 고전적 로테이션 공식이 잘 안 맞는다.

AWS가 나왔을 때 이건 IT 장비 회사 이야기라고 생각한 사람은 놓쳤다. AWS는 클라우드라는 새 섹터를 만들어서 기존 서버 · 스토리지 · 네트워크 기업들을 통째로 잡아먹었다.

AI도 똑같은 경로를 탄다고 본다. 지금 AI는 반도체 단계에 머물러있다. 다음은 AI가 어떤 섹터를 먹을 차례인가, 그 질문이 진짜다.

근데 진짜 재밌는 건 — 닷컴 생존자들의 공통점

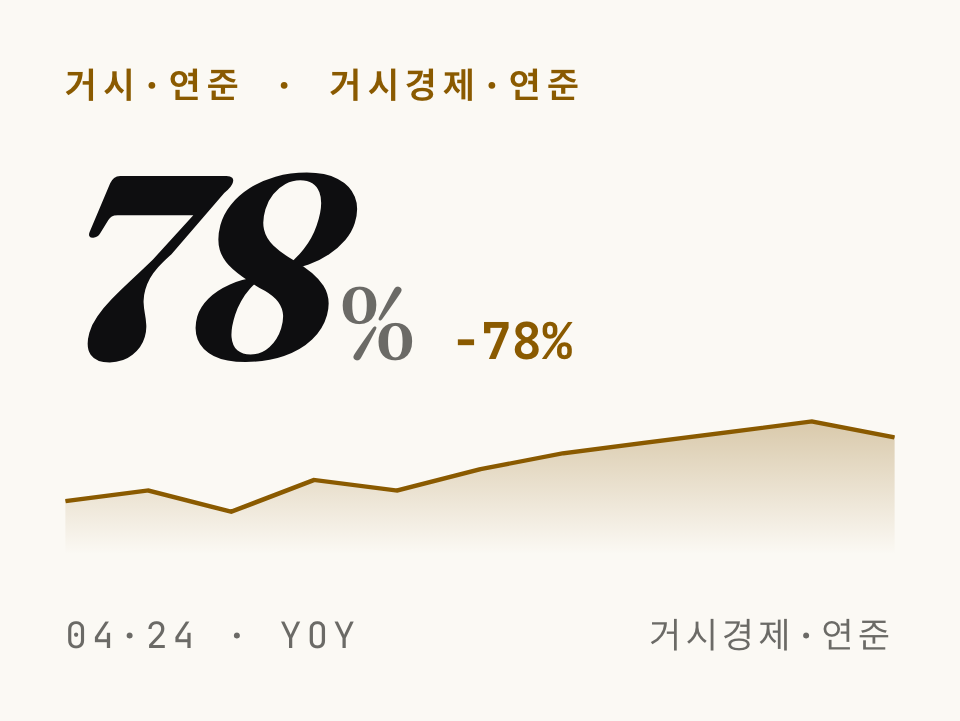

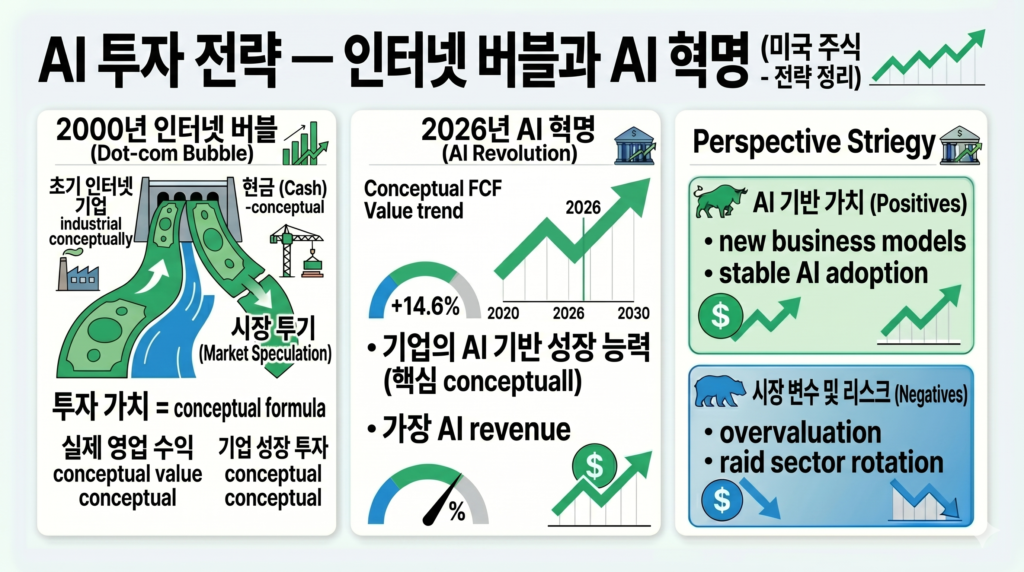

2000년 나스닥이 -78% 박살 나면서 1조 7,550억 달러가 사라졌을 때 살아남은 기업은 많지 않았다. Pets.com · Webvan · eToys · Boo.com — 전부 사라졌다. 아마존조차 주가가 $113 → $6까지, 95% 날아갔다. 6년간 적자였고, 2003년에야 첫 흑자를 봤다.

그럼 생존자(아마존 · 구글 · MS · 애플)의 공통점은 뭐였나? 공통점 딱 세 개다.

1. 현금흐름 — 빚으로 굴리지 않았다. 닷컴 거품기 대형 기업들의 CapEx는 FCF 대비 4배까지 갔다. 지금 빅테크는 그 비율이 1배 미만이다.

2. 실사용자 — 아마존은 2000년에도 주문이 계속 들어왔다. 구글은 쿼리 수가 줄지 않았다. 매출이 진짜였다.

3. 핵심 역량에 투자 지속 — 남들이 공포에 팔 때 AWS(2006), 안드로이드 인수(2005), Xbox Live(2002) 같은 장기 베팅을 이어갔다.

이 공통점으로 지금 AI를 보면, 엔비디아 · MS · 구글 · 메타 · 아마존은 닷컴의 아마존 포지션에 가까워 보인다. 빚이 아니라 영업이익으로 CapEx를 대고 있고, 실사용자 지표가 진짜다. ChatGPT MAU 8억, 구글 Gemini 통합, MS 365 Copilot — 숫자가 있다.

이 구조는 이전에 AI 반도체 주가 전망 — $500B 추론 칩 전쟁, NVDA·AMD 승자는? 에서 다룬 추론 CapEx 흐름과도 연결된다.

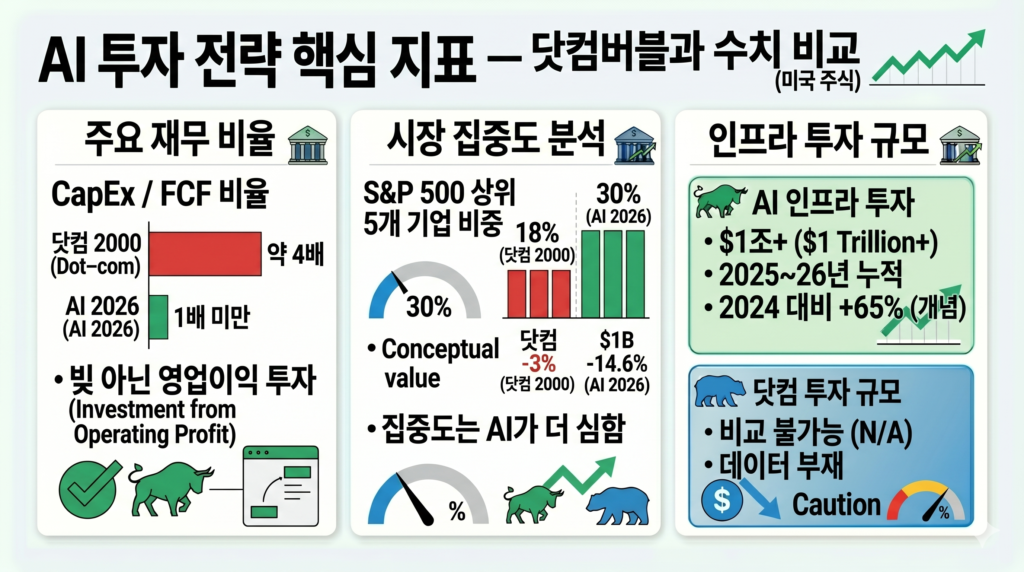

숫자로 보는 AI vs 닷컴

| 지표 | 닷컴 2000 | AI 2026 | 해석 |

|---|---|---|---|

| CapEx / FCF 비율 | 약 4배 | 1배 미만 | 빚 아닌 영업이익 투자 |

| 상위 5개 기업 S&P 비중 | 18% | 30% | 집중도는 AI가 더 심함 |

| 2025~26년 AI 인프라 투자 | — | $1조+ | 2024 대비 +65% |

두 시대 똑같지 않다. 자본 구조는 AI가 훨씬 건강하지만, 집중도 리스크는 AI가 더 심각하다. 상위 5개가 S&P의 30%를 들고 있다는 건 1970년대 이후 최대 수준이다.

개인적으로는 이 구조에서 정확히 뭘 사느냐가 향후 3년 성과를 가를 거라고 본다.

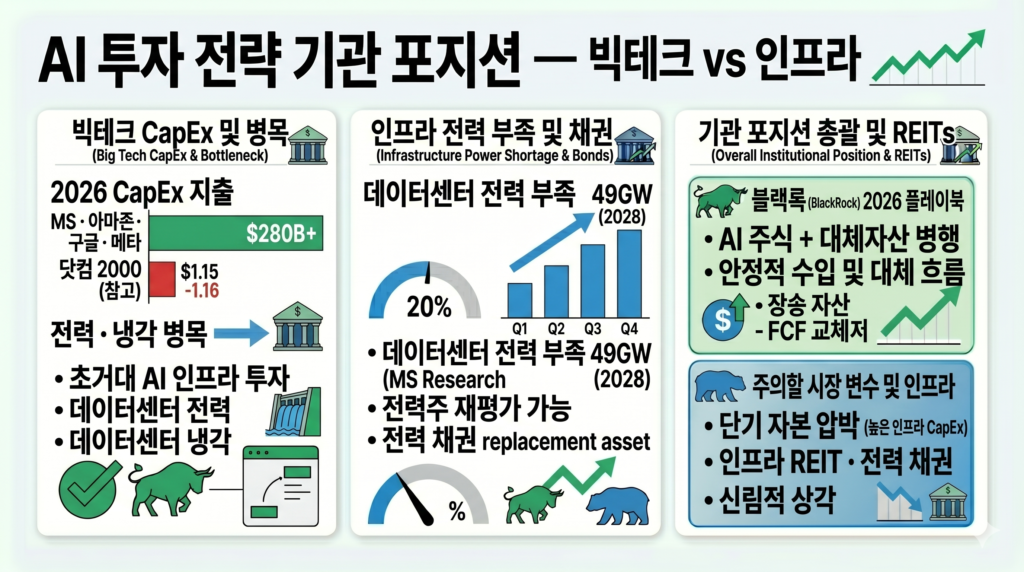

큰 손들은 어디를 보고 있나

| 투자자 / 플레이어 | 움직임 | 시사점 |

|---|---|---|

| MS · 아마존 · 구글 · 메타 | 2026 CapEx $280B+ | 전력 · 냉각 병목 |

| Morgan Stanley Research | 데이터센터 전력 부족 49GW (2028) | 전력주 재평가 가능 |

| 블랙록 2026 플레이북 | AI 주식 + 대체자산 병행 | 인프라 REIT · 전력 채권 |

여기서 중요한 건 하이퍼스케일러가 돈을 쓰겠다고 선언한 지점이다. 칩은 이미 만들어지고 있고, 병목은 이제 전력 · 냉각 · 공간이다. IEA는 2026년 전 세계 데이터센터 전력 소비가 1,000TWh(일본 연간 전력 소비량)를 넘어설 것으로 본다.

돈의 방향이 칩 위쪽에서 칩 아래쪽으로 내려오고 있다. 이걸 가장 중요한 시그널로 본다.

AI 안에서 아직 소외된 자리

이제 본론이다. 다음 섹터가 아니라 AI 내부의 소외된 자리 네 곳을 짚어본다.

1. 액체 냉각 — Modine(MOD), Vertiv(VRT)

Modine은 데이터센터 매출이 FY2025 $6.44억, YoY +119%. 경영진은 FY2028까지 $20억을 목표로 한다. 1월 엔비디아 CEO 발언 이후 쿨링주 일제히 급락(-6~7%) 했는데, 이게 오히려 진입 기회라는 시각도 있다.

2. 데이터센터 REIT — Digital Realty(DLR), Equinix(EQIX)

Alphabet · 아마존은 이미 비쌀지 몰라도, 그들이 세 들어 사는 건물 주인은 덜 주목받는다. DLR · EQIX · Prologis(PLD)가 대표. 시장이 AI 열풍 속에서 의외로 조용한 구간이다.

3. 전력 인프라 — 유틸리티 · 그리드

Morgan Stanley가 짚은 49GW 공급 부족은 3년 안에 해소 불가능한 수준이다. 변압기 · 송전망 · 소형 원자로(SMR)까지 연결된다. 2028년까지 미국 전력망 업그레이드에만 $800억이 필요하다.

4. 사이버보안 — Cloudflare(NET), Zscaler

AI 워크로드가 늘수록 제로트러스트 · 엣지 보안 수요가 같이 간다. 이 흐름은 이미 Cloudflare 주가 전망 — NVDA·AVGO 다음 AI 수혜주에서 짚은 그림과 이어진다.

강세 시나리오 vs 약세 시나리오

- AI가 인터넷 경로를 반복한다고 믿는다면: 반도체에 뒤늦게 올라타지 말고, 전력 · 냉각 · REIT · 보안 네 섹터에 분산. 2028년까지 물리적 병목이 해소되기 전까지 현금흐름 확장 구간

- AI가 닷컴 2000처럼 폭락한다고 믿는다면: 현금흐름 건강한 하이퍼스케일러만 홀드, 과도한 밸류에이션의 AI 순수주(Pure-play) 노출은 축소. 금 · 방어주 비중 확대

어느 쪽이든 반도체 다음 섹터를 찾는다는 프레임 자체가 가장 위험하다. 이번 사이클의 본질은 섹터 이동이 아니라, AI가 어느 섹터를 언제 어떤 순서로 삼키느냐다.

30초 미주는 이렇게 봅니다

저는 요즘 AI 투자에서 가장 안 쳐다보는 데가 결국 답인 것 같더라고요. 반도체 얘기는 이미 너무 퍼져서 제가 들어갈 자리가 아니고, 그렇다고 다음 테마를 찾겠다고 바이오나 우주 기웃거리는 건 인터넷 버블 때 바이오 탔다가 14년 물린 투자자 복붙이 될 것 같거든요.

저는 Modine · DLR · 그리드 유틸리티 세 종목을 관심 리스트에만 넣고 있고, 진입은 Q2 실적에서 데이터센터 매출 성장률이 +100% 아래로 꺾이는지 한 번 보고 판단하려고요. 지금 안 사는 이유는 쿨링주가 1월 엔비디아 CES 이후 한 번 출렁였는데도 아직 PER가 편하지 않아서입니다. Modine이 PER 30배 아래로 빠지면 그때가 제 자리예요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| NVDA (엔비디아) | AI 칩 대장 | CapEx 병목이 전력·냉각으로 이동하는 기점 |

| MOD (모디네) | 액체냉각 수혜 | 데이터센터 매출 YoY +119%, 소외 구간 |

| DLR (디지털리얼티) | 데이터센터 REIT | 하이퍼스케일러의 건물주 포지션 |

| NET (클라우드플레어) | AI 보안 인프라 | 제로트러스트·엣지 네트워크 |

참고 자료

- IntuitionLabs — AI Bubble vs. Dot-com Bubble: A Data-Driven Comparison

- VanEck — Is AI a Bubble? The Dot-Com Bubble vs. Today’s AI Revolution

- Janus Henderson — AI versus the Dotcom Bubble: 8 reasons the AI wave is different

- Morgan Stanley — Energy Markets Race to Solve the AI Power Bottleneck

- Motley Fool — Prediction: Liquid Cooling Will Be the Next Supercycle Within the AI Supercycle

- eWEEK — How Amazon Survived the Dot-Com Crash to Rule the Cloud

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.