Cloudflare 주가 전망 — NVDA·AVGO 다음 AI 수혜주, 지금 $178이 저점인가 [NET]

"Cloudflare 주가 전망: Piper Sandler 목표가 $222 상향, AI 에이전트 트래픽 직접 수혜. 현재 $178에서 진짜 매수 타이밍은 언제인가."

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-16 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

Cloudflare 주가 전망 — AI 에이전트 트래픽의 진짜 수혜주

읽기 전에 잡을 기준

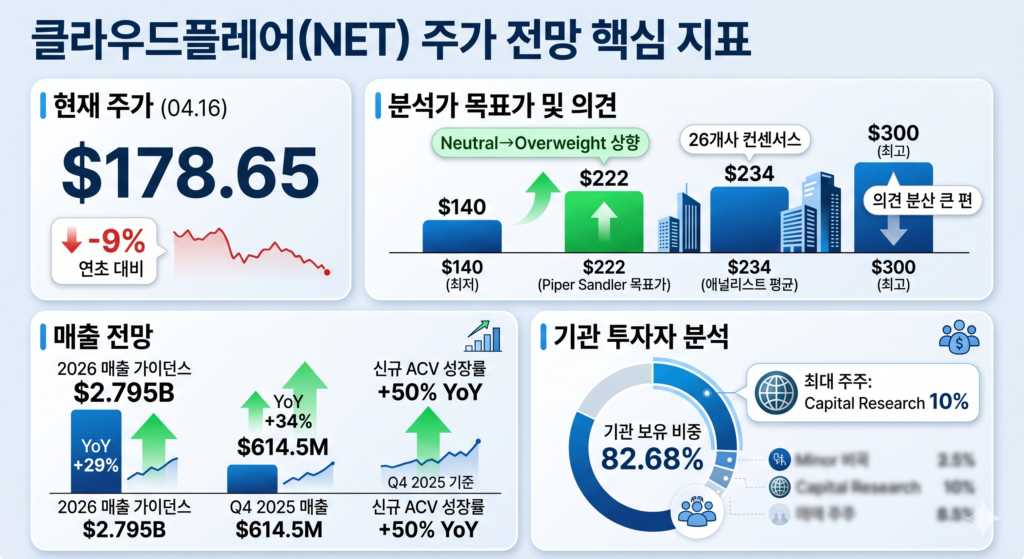

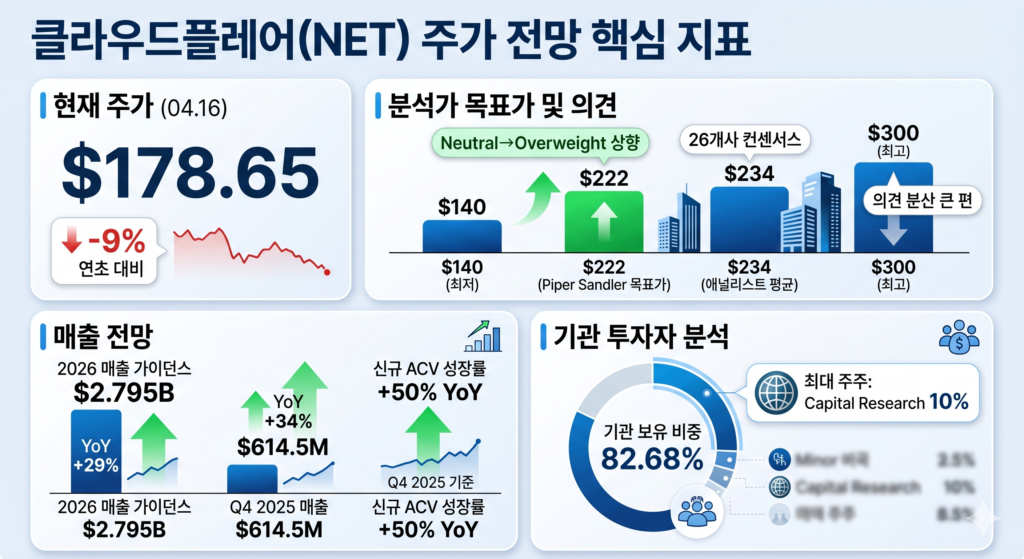

- Piper Sandler Neutral→Overweight 상향, 목표가 $222 — 현재 $178 대비 +24% 여력

- AI 에이전트가 늘어날수록 Cloudflare 트래픽이 직접 증가하는 구조

- 기관 보유 82.68% — 개미들이 NVDA·AVGO 쫓는 사이 큰손들은 이미 들어가 있다

이걸 알면 해석이 달라진다

Cloudflare 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

![Cloudflare 주가 전망 — NVDA·AVGO 다음 AI 수혜주, 지금 $178이 저점인가 [NET]](https://miju30.com/wp-content/uploads/2026/05/thumb-20260416-NET-Cloudflare-AI.png)

Cloudflare 주가 전망: 4월에 무슨 일이 있었나

Cloudflare 주가 전망을 보려면 4월 초 폭락부터 짚어야 한다.

4월 8일 $225에서 이틀 만에 $166.99. 낙폭 -26%다.

트리거는 Anthropic의 Claude Managed Agents 출시였다.

Cloudflare가 선점하려던 AI 에이전트 인프라 영역에 Anthropic이 직접 뛰어들었다는 공포가 퍼지면서 매도세가 쏟아졌다.

저는 이 낙폭이 과도하다고 본다.

Anthropic이 에이전트 관리 레이어를 가진다고 해서 Cloudflare의 네트워크 레이어가 대체되지는 않는다. 물리적 인프라는 다른 게임이다.

4월 15일, Piper Sandler가 바로 이 지점을 짚었다.

Neutral→Overweight 상향, 목표가 $222. 애널리스트 론 조시는 지금이 진입할 창문이라고 표현했다.

시장 반응은 어떻게 갈리나

Reddit r/stocks·r/investing 기준 NET 감성 지수는 4월 초 78에서 급락 후 68까지 밀렸다가 업그레이드 이후 75 수준 회복했다.

Stocktwits는 여전히 강세 영역을 유지 중이다.

강세파 논리는 단순하다.

AI 에이전트가 늘어날수록 인터넷 트래픽의 정교한 필터링·보안·저지연 처리 수요가 함께 늘어나고, Cloudflare는 이 레이어에서 대체 불가하다는 것이다.

약세파는 P/S 배수가 여전히 부담스럽다고 본다.

Cloudflare 주가 전망에서 이 밸류에이션 논쟁은 항상 반복된다.

개인적으로는 2026년 매출 가이던스 $2.795B 달성 여부가 이 논쟁을 끝낼 유일한 기준이라고 생각한다.

숫자로 보는 Cloudflare 주가 전망

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 (04.16) | $178.65 | 연초 대비 -9% |

| Piper Sandler 목표가 | $222 | Neutral→Overweight 상향 |

| 애널리스트 평균 목표가 | $234 | 26개사 컨센서스 |

| 최고/최저 목표가 | $300 / $140 | 의견 분산 큰 편 |

| 2026 매출 가이던스 | $2.795B | YoY +29% |

| Q4 2025 매출 | $614.5M | YoY +34% |

| 신규 연간계약(ACV) 성장률 | +50% YoY | Q4 2025 기준 |

| 기관 보유 비중 | 82.68% | 최대 주주: Capital Research 10% |

Cloudflare 주가 전망에서 이 수치들이 말해주는 건 하나다.

성장 속도는 유지되는데 주가만 눌려 있다. Q4 2025에서 매출 +34%, 신규 계약 +50%를 찍고도 시장은 경쟁 공포에 팔았다. 그 간극이 기회인지 함정인지가 지금 논쟁의 핵심이다.

큰 손들의 포지션은

기관 보유 82.68%는 작은 숫자가 아니다.

Capital Research and Management가 약 10%, 2·3위 기관이 각각 8.9%·8.0%를 보유 중이다.

| 투자자 | 동향 | 규모 |

|---|---|---|

| Capital Research & Management | 최대 주주 유지 | ~10% |

| 2·3위 기관 | 보유 유지 | 8.9% / 8.0% |

| J. Safra Sarasin | Q4 2025 신규 진입 | $736K |

| Newbridge Financial | Q3 2025 증가 | +16.8% |

| Carnegie Investment Counsel | Q4 2025 일부 축소 | -11.9% |

Carnegie가 일부를 팔기는 했지만, 전체적으로 기관 자금은 빠지지 않았다.

4월 낙폭 구간에서도 대형 기관들의 포지션 변동 공시가 없다는 점이 저는 오히려 긍정적으로 읽힌다.

아무도 안 얘기하는 각도 — AI 트래픽이 NET을 먹여 살린다

NVDA는 GPU를 판다. AVGO는 커스텀 칩을 판다.

그럼 AI 에이전트들이 실제로 인터넷에서 일을 할 때 그 트래픽은 어디를 지나가나?

💡 Zero Trust·SASE란? 기업 내부망과 외부망 구분 없이 모든 접근을 검증하는 보안 아키텍처. AI 에이전트가 외부 API를 자유롭게 호출하는 시대에는 이 레이어가 필수 인프라가 된다. Cloudflare는 이 시장의 대표 주자다.

AI 에이전트들은 API를 호출하고, 웹을 크롤링하고, 결과물을 전송한다.

이 자동화 트래픽 전부가 Cloudflare의 필터링·보안·라우팅 레이어를 통과한다.

에이전트 수가 늘어날수록 처리 트래픽이 기하급수적으로 증가하는 구조다.

4월에 내놓은 Dynamic Workers가 바로 이 그림이다.

AI가 생성한 코드를 밀리초 단위 격리 환경에서 실행하는 경량 런타임인데, 이게 상용화되면 Cloudflare는 AI 실행 인프라 레이어까지 먹는 구조다.

💡 이 부분이 시장이 아직 충분히 반영하지 못한 각도라고 본다. Delivery·AppSec·NaaS·SASE를 다 더해도, AI 에이전트 실행 인프라가 본격화되면 NET의 TAM(전체가용시장)이 지금과 완전히 달라진다. Piper Sandler가 업그레이드 리포트에서 AIaaS를 별도 성장 레이어로 명시한 이유가 여기 있다.

이 논리는 같은 시기 브로드컴이 메타와 2029년까지 AI 칩 공급 계약을 체결하며 AI 인프라 주도권을 확보한 흐름과 정확히 겹친다. 칩(AVGO) → 트래픽·보안(NET)으로 이어지는 AI 인프라 서사가 형성되고 있다.

AI 강세 vs 경쟁 공포: Cloudflare 주가 전망 결론

- AI 인프라 확장을 믿는다면 : 현재 $178은 평균 목표가 $234 대비 24% 할인된 구간이다. 단, Q1 2026 실적 발표 전까지 변동성 감내 필요.

- 경쟁 심화(Anthropic·AWS·GCP)를 우려한다면 : AI 에이전트 인프라가 빅테크에 잠식될 경우, 현재 밸류에이션은 리레이팅 리스크를 내포한다.

AI 반도체 수요 대전환의 전체 맥락을 보면 NET이 왜 이 흐름의 수혜 끝에 있는지 더 선명하게 보인다.

💬 30초 미주의 의견

Cloudflare는 제가 좋아하는 방향의 회사예요. 인프라 레이어에서 AI 트래픽 먹는 구조, 개발자 입장에서도 Workers 플랫폼은 진짜 잘 만들었거든요. 근데 P/S 20배 넘는 구간에서 선뜻 들어가기가 망설여져요. 좋은 회사랑 좋은 주식이 항상 같은 건 아니니까요. Q1 실적에서 매출 가이던스 상향 나오면 그때 다시 진지하게 볼 것 같아요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| CRWD (크라우드스트라이크) | 사이버보안 동반자 | 엔드포인트 보안 대장, Zero Trust 수혜 동일선상 |

| ZS (지스케일러) | SASE 직접 경쟁사 | 클라우드 보안 아키텍처에서 NET과 가장 많이 비교됨 |

| AVGO (브로드컴) | AI 인프라 연결 | AI 칩(AVGO) + AI 트래픽 인프라(NET) 묶음 서사 |

참고 자료

- Piper Sandler Upgrades Cloudflare to Overweight — Investing.com

- Cloudflare Stock Surges After Piper Sandler Upgrade — Benzinga

- This cloud stock is cheap and will be an AI winner — CNBC

- Cloudflare 2026 Revenue Target $2.795B — Seeking Alpha

- NET Institutional Ownership — MarketBeat

작성 시점 기준 필자 포지션: NET·CRWD·ZS 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.