Oracle 주가 전망 — AI 전략 + 신임 CFO로 하루 +11%, 소프트웨어 대장주 귀환 [ORCL]

Oracle 주가 전망: 하루 +11.31% 급등, 신임 CFO 힐러리 맥슨 + 5,000억 달러 잔여 계약고(RPO)가 촉매. 소프트웨어 ETF(IGV) 랠리를 주도한 오라클의 다음 스텝은?

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

Oracle 주가 전망 — AI 인프라 베팅과 신임 CFO의 등장

먼저 확인할 세 가지

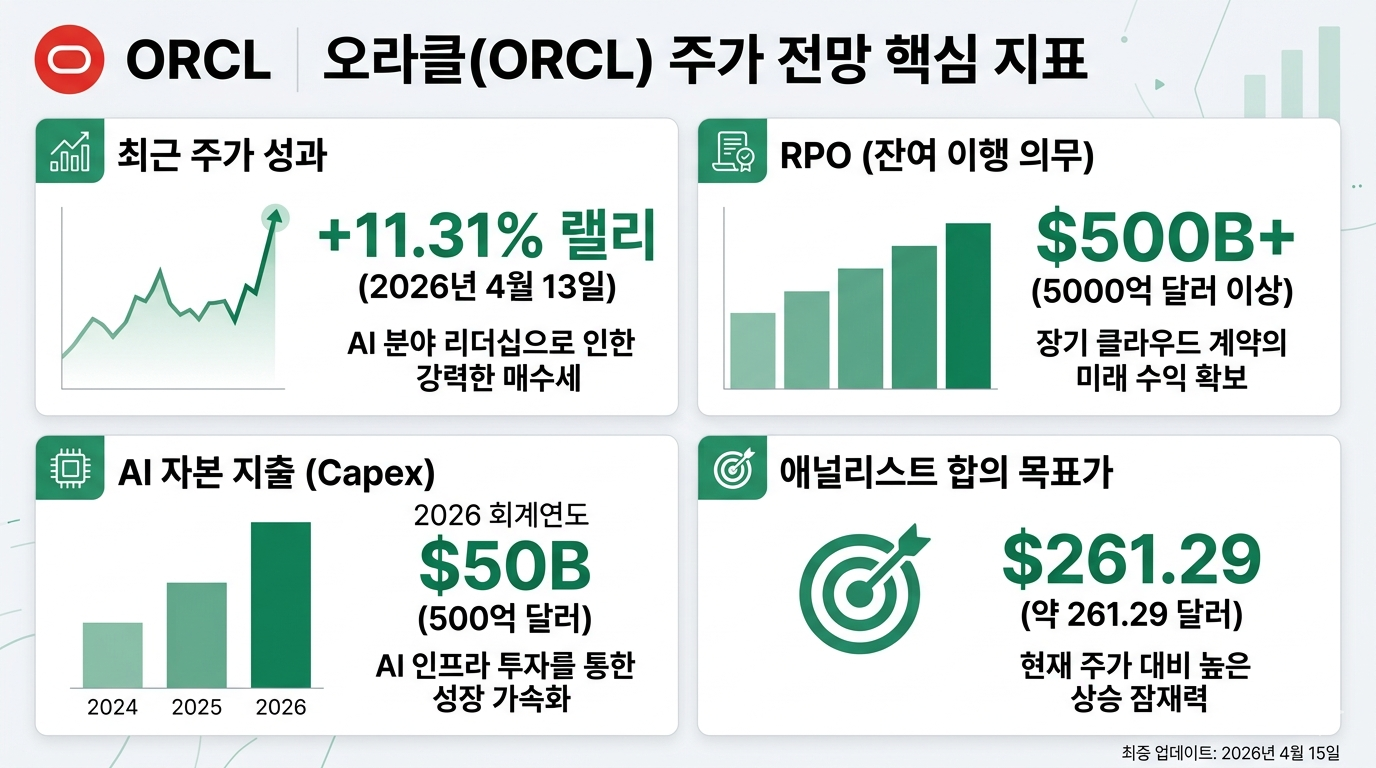

- 4월 13일 하루 +11~12.7% 급등, S&P 500 당일 최대 상승 종목 등극

- 신임 CFO 힐러리 맥슨(Hilary Maxson), AI 데이터센터 500억 달러 투자 진두지휘

- 잔여 계약고(RPO) 5,000억 달러 돌파 — 기관 투자자 순매수 재개

표면 뉴스와 다른 포인트

Oracle 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

![Oracle 주가 전망 — AI 전략 + 신임 CFO로 하루 +11%, 소프트웨어 대장주 귀환 [ORCL]](https://miju30.com/wp-content/uploads/2026/04/thumb-20260415-ORCL-Software-Rally.png)

Oracle 주가 전망: 지금 어떤 상황인가

Oracle 주가 전망을 이해하려면 4월 13일 하루의 드라마부터 살펴봐야 한다.

ORCL은 이날 $139.77에서 출발해 $155.62로 마감, 단 하루 만에 +11.31%~+12.7% 솟구쳤다.

소프트웨어 ETF IGV를 이끄는 대장주 자리를 되찾으며 S&P 500 당일 최대 상승 종목에 이름을 올렸다.

배경은 두 가지이다. 첫째, 오라클의 AI 특화 유틸리티 소프트웨어 업그레이드 발표 — 스마트 그리드·에너지 청구·자산 관리에 AI를 직접 연결했다.

둘째, 신임 CFO 힐러리 맥슨(Hilary Maxson) 체제에 대한 시장의 신뢰가 확인된 날이기도 했다.

단, Oracle 주가 전망의 그늘도 무시할 수 없다.

연초 대비 여전히 -20% 수준이며, 부채는 1,000억 달러를 넘어섰다.

하루 급등이 추세 전환의 신호인지, 단기 반등에 그칠지 — 그 답을 데이터에서 찾아보겠다.

투자자들 반응은 어떤가

Oracle 주가 전망에 대한 시장 정서는 이날 하루 만에 극적으로 바뀌었다.

Stocktwits 기준 ORCL 감성 점수는 78/100으로 급등, 30일 이동 평균을 크게 웃돌았다.

메시지 볼륨은 ‘보통’에서 ‘높음’으로 단계가 올라갔고, 단기 투자자들의 콜 옵션 매수도 눈에 띄게 늘었다.

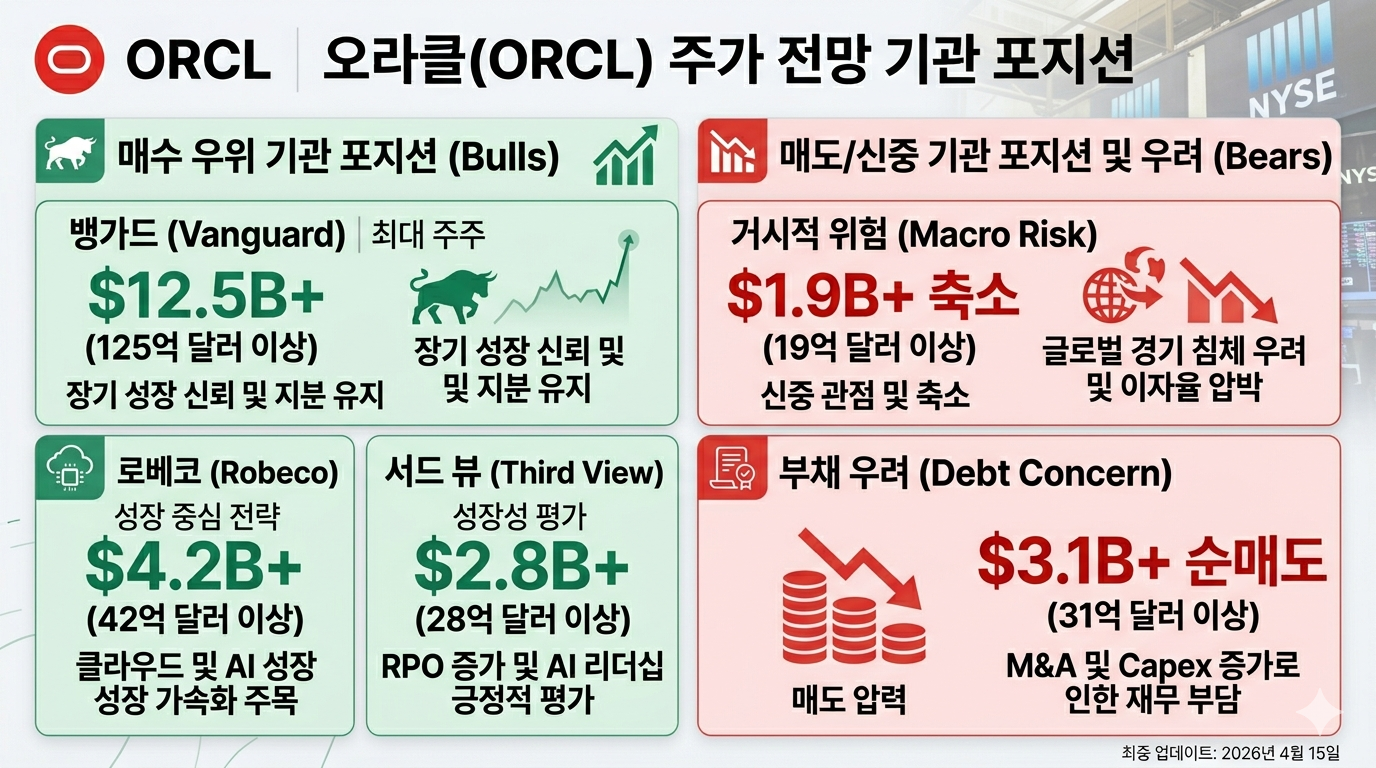

강세파의 핵심 논리는 RPO 5,000억 달러는 단기 주가 흔들림과 무관한 장기 매출 보장이다.

Motley Fool은 지금이 오라클을 살 이유가 분명한 시점이라고 직접 언급했다.

반면 약세파는 부채 1,000억 달러와 구조조정 비용 21억 달러가 수익성 압박으로 돌아올 것이라고 반박한다.

MEXC 분석팀은 “Oracle 주가 전망 상 단기 고점에서 눌림목을 기다리는 편이 유리하다”는 신중론을 제시했다.

숫자로 보는 Oracle 주가 전망

| 지표 | 수치 | 비고 |

|---|---|---|

| 4/13 일간 상승률 | +11.31~+12.7% | S&P 500 당일 1위 |

| 현재 주가 (4/13 종가) | $155.62 | YTD -20% |

| 애널리스트 평균 목표가 | $261.29 | 35명 커버리지, Buy 컨센서스 |

| 목표가 범위 | $160~$400 | 최저·최고 |

| 잔여 계약고(RPO) | $500B+ | 전년比 대폭 증가 |

| FY2026 예상 매출 | $67B | 전년比 성장 가이던스 |

| AI 데이터센터 설비투자 | $50B | 전년比 2배 이상 |

| 기관 보유 비율 | 42.44% | Vanguard 약 1.69억 주 |

Oracle 주가 전망에서 이 수치들이 의미하는 건 분명하다.

현 주가($155.62)와 평균 목표가($261.29) 사이의 괴리는 +67% 상승 여력이다.

RPO 5,000억 달러는 향후 수년치 매출이 이미 계약된 상태라는 뜻이고, 이는 단기 주가 변동성과 별개로 펀더멘털 하단을 지지한다.

다만 AI 인프라에 전년 대비 두 배 이상 투입하는 설비투자는 단기 수익성을 압박하는 양날의 검이다.

큰 손들의 포지션은

| 투자자 | 동향 | 규모 |

|---|---|---|

| Vanguard Group | 보유 (2.8% 증가) | 약 1.69억 주 / $475억 |

| Robeco Institutional | 신규 매수 (14.4% 증가) | 41만 주 |

| Third View Private Wealth | 신규 투자 | $1,650만 |

| 기관 전체 | 보유 비율 42.44% | 순매수 기조 유지 |

여기서 흥미로운 반전이 있다.

Vanguard는 이미 1.69억 주를 보유한 채 지분을 늘리고 있다.

사라는 게 아니라 자신들이 사고 있는 형국이다.

구조조정으로 3만 명을 내보내면서 절약하는 비용 80~100억 달러를 AI 인프라에 재투입하는 이 전략을 기관들은 긍정적으로 읽고 있다.

신임 CFO 힐러리 맥슨의 보수 패키지가 2,970만 달러라는 점도 — 그만큼 회사가 AI 전환에 사활을 걸고 있다는 신호로 해석된다.

강세 시나리오 vs 신중 시나리오: Oracle 주가 전망 결론

Oracle 주가 전망을 가르는 핵심 변수는 RPO의 실제 매출 전환 속도이다.

5,000억 달러 잔여 계약이 예상대로 인식되면 FY2027~2028 매출 성장이 가시화되고, 목표가 $261까지의 여정이 현실이 된다.

반대로 OpenAI 등 대형 고객의 계획 변경이나 거시 환경 악화로 전환이 지연되면, 부채 1,000억 달러가 다시 발목을 잡을 수 있다.

- 강세 시나리오를 믿는다면: $155~160 구간 눌림목을 분할 매수 진입 고려, 목표는 애널리스트 컨센서스인 $261 구간. 단기 변동성 감내 필요

- 신중 시나리오를 믿는다면: $140 이하 재차 하락 시 포지션 구축, 분기 실적(FY2026 Q4, 6월 발표 예정)에서 RPO 전환율 확인 후 판단

Oracle 주가 전망, 당신은 AI 인프라 대전환의 수혜를 앞당겨 살 것인가, 아니면 부채 리스크가 해소될 때까지 기다릴 것인가?

참고 자료

- Oracle pops nearly 13%, leading bounce back rally in software stocks — CNBC

- Why Oracle’s new CFO Hilary Maxson is key to its AI ambitions — Fortune

- Oracle (ORCL) Stock Forecast and Price Target 2026 — MarketBeat

- Oracle (ORCL) Institutional Ownership 2026 — MarketBeat

- ORCL Stock Price Analysis April 2026 — MEXC Blog

- Why Now Is the Time to Buy Oracle Stock — Motley Fool

- ORCL Rallies Over 10% As AI Infrastructure Bet — Stocktwits

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.