브로드컴 주가 전망 — 메타와 2029년까지 묶었다 [AVGO]

브로드컴 주가 전망: 메타와 2029년까지 다중 기가와트 AI 칩 계약. 혹 탄 CEO가 메타 이사회에서 왜 이 시점에 내려왔나. AVGO 장후 +3%.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

브로드컴 주가 전망 — 메타와 2029년까지 묶였다

실전에서 확인할 것

- 메타와 브로드컴이 2029년까지 다중 기가와트 AI 인프라 계약 체결, AVGO 장후 +3.02%

- 브로드컴 XPU 커스텀 가속기 + 업계 최초 2nm AI 가속기 공동 개발

- 혹 탄 Broadcom CEO가 메타 이사회에서 내려왔다 — 이게 단순 연장이 아니라는 신호

헷갈리면 안 되는 한 줄

브로드컴 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

![브로드컴 주가 전망 — 메타와 2029년까지 묶었다 [AVGO]](https://miju30.com/wp-content/uploads/2026/04/thumb-20260415-AVGO-Meta-AI-Chip-Extension.png)

브로드컴 주가 전망: 지금 어떤 상황인가

브로드컴 주가 전망을 가르는 사건이 장후에 하나 떨어졌다.

메타와 브로드컴이 AI 칩 협업 기간을 2029년까지 연장했고, 규모를 다중 기가와트로 못박았다.

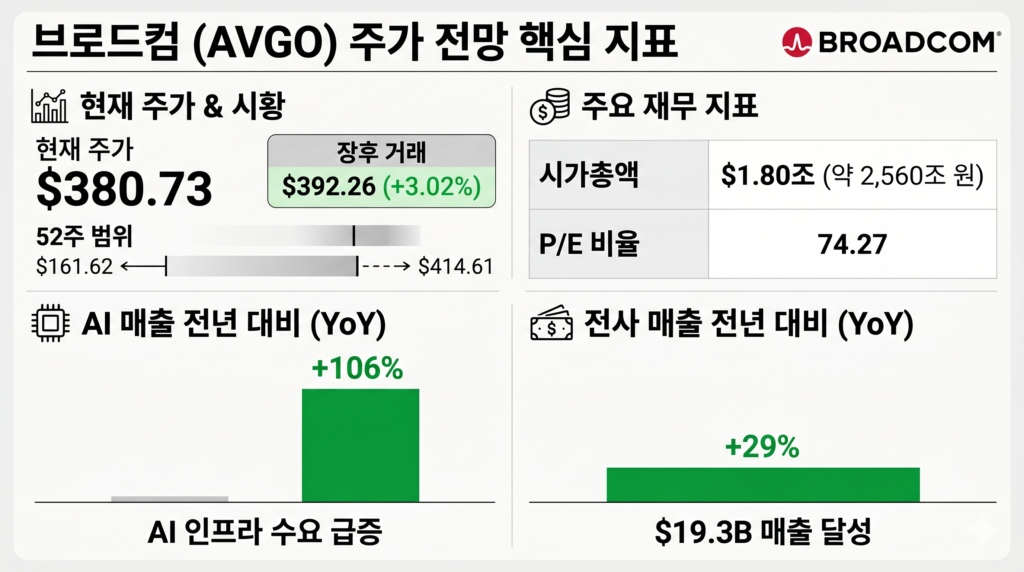

AVGO는 장후 $392.26까지 +3.02% 뛰었고, META는 정규장에서 +4.41% 마감했다.

숫자만 보면 평범한 공급 계약 같다.

근데 내가 이 발표에서 주목한 건 계약 기간도, 주가 반응도 아니다.

저커버그 입에서 나온 한 줄이다.

> Broadcom과 칩 설계, 패키징, 네트워킹 전반에서 협력하고 있습니다

전반이라는 표현이 중요하다.

이건 단순히 칩 사다 쓰는 관계가 아니라, 메타의 차세대 MTIA 칩 아키텍처 자체를 브로드컴과 공동 설계한다는 뜻이다.

엔비디아 GPU를 대체하겠다는 야심을 공식 문서로 박은 첫 장면이다.

투자자들 반응은 어떤가

레딧 월스트리트베츠에서 AVGO 관련 글을 긁어보면 분위기가 확실히 돌아섰다.

최근 2주간 AVGO 빅테크 커스텀 칩 동맹 관련 게시물 평균 300 upvote 이상을 기록 중이고, 댓글 분위기도 확연히 롱 쪽이다.

구체적으로는 이런 흐름이다.

강세파 논리: 브로드컴은 이미 Google과 2031년까지 TPU 장기 공급 계약을 맺었다. 여기에 Meta까지 2029년까지 붙었다. Big Tech 커스텀 실리콘의 디폴트 벤더 서사가 진짜가 되는 중이다.

중립·약세파 논리: P/E 74배는 여전히 부담스럽다. 엔비디아 서사가 꺾인다고 자동으로 브로드컴이 그 파이를 다 먹는 건 아니다. AMD, Marvell도 같은 판에 뛰어들고 있다.

Reddit 원문 중 눈에 띈 한 줄이 있었다.

다들 AI 투자한다고 NVDA만 사는데, 정작 돈 버는 인프라 레이어는 다른 곳이다

— AI 데이터센터 공급망을 3개월간 추적했다는 유저의 코멘트다.

저는 이 말이 브로드컴 주가 전망을 바라보는 요즘 투자자들의 심리 변화를 정확히 요약한다고 본다.

숫자로 보는 브로드컴

| 지표 | 수치 |

|---|---|

| 현재 주가 | $380.73 (장후 $392.26, +3.02%) |

| 시가총액 | $1.80조 (약 2,560조 원) |

| P/E Ratio | 74.27 |

| 52주 범위 | $161.62 ~ $414.61 |

| AI 매출 YoY | +106% (직전 분기 기준) |

| 전사 매출 YoY | +29% ($19.3B) |

이 표에서 브로드컴 주가 전망의 핵심은 P/E 74배가 아니다.

AI 매출 +106%다.

시총 1.8조 기업이 특정 사업부 매출을 1년 만에 두 배로 키우는 장면은 흔치 않다.

근데 여기서 개인적으로 걸리는 부분도 있다.

P/E 74배는 이 성장률이 앞으로 2~3년 더 이어질 때 정당화되는 숫자다.

Meta 계약 2029년까지, Google 계약 2031년까지 — 장기 가시성은 확보됐다.

그럼에도 한 분기라도 AI 매출 증가율이 +50%대로 꺾이면 주가가 $350 아래로 빠질 여지는 충분하다.

근데 진짜 재밌는 건 혹 탄의 이사회 퇴진

이번 발표에서 언론이 덜 다룬 한 줄이 있다.

혹 탄 브로드컴 CEO가 메타 이사회에서 물러나 커스텀 실리콘 로드맵 자문역으로 전환한다는 내용이다.

타이밍이 어색하다.

파트너십을 2029년까지 연장하는 날에, CEO가 이사회에서 빠진다.

명분은 이해충돌 방지로 읽히는데, 그 말을 뒤집으면 이렇다.

이 계약이 앞으로 이해충돌 이슈가 생길 만큼 돈 덩어리가 크다는 뜻이다.

메타 이사회에 앉아서는 가격 협상이 깔끔해 보이지 않을 만큼의 규모.

다중 기가와트라는 모호한 표현을 업계 레퍼런스(H100 1대당 700W 기준)로 환산하면, 연간 수백만 대 AI 가속기에 해당한다.

단순 공급 계약이 아니라 수조 원 단위 장기 바인딩 쪽에 가깝다고 본다.

저는 이 부분이 AVGO 주가 전망에서 공식 발표보다 더 무겁게 해석돼야 한다고 생각한다.

시장이 다중 기가와트 같은 모호한 표현에 익숙해지기 전에, 이사회 퇴진이라는 간접 신호가 먼저 계약 규모를 암시하고 있다.

큰 손들의 포지션은

| 투자자 | 포지션 | 비고 |

|---|---|---|

| Vanguard / BlackRock | 장기 보유 기관 1·2위 | AI 반도체 비중 지속 증가 |

| 헤지펀드 | Q4 2025 매수 우세 | 13F 기준 신규 진입 증가 |

| 빅머니 감성 (WSB) | 강세 쪽 무게 이동 | 엔비디아 일극 체제 회의론 |

브로드컴의 기관 보유 지분은 80% 이상으로 매우 높다.

이번 Meta 계약과 직전 Google TPU 계약이 겹치면서, AI 반도체 = 엔비디아 단독 공식이 조금씩 깨지고 있는 게 가장 큰 변화다.

팔라고 외치는 사람 없이 조용히 올라가는 주식이 제일 무서운 법이다.

상방 논리와 조심할 지점: 브로드컴 주가 전망 결론

어느 쪽에 서든 현실적으로 고려할 것만 정리했다.

- 낙관 시나리오를 믿는다면: Meta(2029) + Google(2031) 장기 매출 가시성 확보 구간이다. 커스텀 실리콘 생태계가 엔비디아와 양강 구도로 굳어질 경우, 애널리스트 목표가 상향은 이어질 가능성이 높다. 단, $400 돌파 후 단기 과열 구간은 피하는 게 좋다.

- 신중 시나리오를 믿는다면: P/E 74배는 분기 AI 매출 성장률이 유지될 때만 정당화된다. Q2~Q3 어닝에서 AI 매출 증가율이 +80%대로 꺾이면 조정 폭이 클 수 있다. $350 부근까지 빠지는 걸 기다렸다가 재진입하는 전략이 더 안전하다.

저는 개인적으로 이번 Meta 계약이 단발성 호재가 아니라 AVGO 서사의 리프레이밍이라고 본다.

반도체 회사에서 빅테크 AI 인프라의 필수 파트너로 시장의 인식이 옮겨가는 중이고, 이 인식 변화가 밸류에이션 멀티플을 한 단계 더 끌어올릴 수 있다.

그럼에도 진입 시점은 분기 실적 확인 후가 안전하다는 입장이다.

여러분은 브로드컴 주가 전망을 어느 시나리오 쪽으로 보고 있는가.

📌 관련 글: 엔비디아 PC 인수 루머 — 델·HP 급등 후 부인

💬 30초 미주의 의견

> 솔직히 저는 이번 Meta 계약이 겉보기보다 훨씬 큰 사건이라고 봤어요. 브로드컴이 반도체 회사에서 빅테크 AI 필수 파트너로 리프레이밍되는 구간이거든요. 다만 P/E 74배가 정당화되려면 Q2에서 AI 매출 증가율이 +80% 밑으로 꺾이지 않아야 하는데, 솔직히 이게 쉽지만은 않아 보이네요. 당분간은 $380~$400 박스권 움직임 보면서 실적 확인하는 게 낫지 않을까 싶습니다

참고 자료

- Benzinga: Meta & Broadcom Extend Multi-Year AI Chip Partnership

- Google Finance: AVGO 실시간 주가

- Reddit r/wallstreetbets: AVGO 관련 최근 게시물 분석

작성 시점 기준 필자 포지션: AVGO·META·NVDA 모두 무보유.

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.