팔란티어 주가 전망: PLTR 실적, EPS 성장률, AI 수요가 바꿀 변수

팔란티어 주가 전망을 EPS 성장률, AI 수요, 고평가 부담, Q1 실적 체크포인트로 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- Q1 2026 어닝 5/4 장 마감 후 — EPS $0.28 컨센서스, YoY +115%.

- 매출 $1.54B(+74% YoY) 예상, 7연속 어닝 비트 기록 중.

- Michael Burry 공매도 vs Wedbush 강세 — 옵션 시장은 ±10.55% 스윙 베팅.

📅 발행 2026-05-03 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

팔란티어 주가 전망 — YTD -20% 속 Q1 어닝 D-day

팔란티어 주가 전망에서 먼저 볼 것

팔란티어 주가 전망은 단순히 “AI 수혜주”라는 설명으로는 부족하다. PLTR은 이미 높은 기대가 주가에 반영된 종목이기 때문에, 실적 발표 때는 성장률이 기대를 얼마나 넘는지와 가이던스가 추가 상승을 정당화하는지가 핵심이다.

- 핵심 검색어: 팔란티어 주가 전망, PLTR 실적, 팔란티어 AI

- 강세 조건: 상업 부문 성장, AIP 수요, 가이던스 상향

- 약세 조건: 고평가 부담, 성장률 둔화, 실적 후 셀온뉴스

이걸 알면 해석이 달라진다

팔란티어 주가 전망은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

뉴스를 읽을 때 표시할 부분

- 5/4 장 마감 후 Q1 실적 발표 — EPS 컨센서스 $0.28(YoY +115%), 매출 $1.54B(+74%)

- 7분기 연속 어닝 비트 기록 중, 평균 서프라이즈 +11.6%

- 옵션 시장이 베팅한 주가 스윙 폭 ±10.55%, 실적 방향이 하반기 추세를 가른다

팔란티어 주가 전망: 지금 어떤 상황인가

팔란티어 주가 전망을 둘러싼 구도가 어느 때보다 팽팽하다. 2026년 들어 YTD -20% 하락했고 52주 고점 대비로는 -31%까지 밀렸다. 그러면서도 회사는 1분기 매출 가이던스를 $1.532B~$1.536B로 제시했다. 전년 같은 기간($884M) 대비 74% 성장이 예상되는 수치다.

펀더멘털이 무너진 게 아니다. 주가가 빠진 건 실적 악화가 아니라 밸류에이션 논쟁과 AI 경쟁 심화 우려다. 내재변동성이 어닝 전날 왜 뛰는지 알면 5/4 당일 옵션 가격 급등이 낯설지 않다.

투자자들 반응은 어떤가

WallStreetBets 24시간 멘션 분포는 긍정 70%, 부정 30%로 소폭 낙관 쪽으로 기울어 있다. 그런데 분위기는 단순 응원과 다르다.

한편에서는 정부 계약 + AIP 모멘텀 조합이 $200 목표가를 정당화한다는 분위기고, 다른 편에서는 Michael Burry가 공매도 포지션을 공개하면서 Anthropic이 팔란티어 점심을 먹어치우고 있다는 표현을 썼다. 이 두 시각이 공존하는 게 지금 팔란티어를 둘러싼 커뮤니티 분위기다.

개인적으로는 Burry 발언보다 옵션 시장의 ±10.55% 스윙 전제가 더 신경 쓰인다. 이건 단순한 강세·약세 논쟁이 아니라 시장 참여자들이 방향 자체를 모른다는 뜻이기 때문이다.

숫자로 보는 팔란티어 주가 전망

| 지표 | 수치 | 비고 |

|---|---|---|

| Q1 매출 컨센서스 | $1.54B | YoY +74% |

| Q1 EPS 컨센서스 | $0.28 | YoY +115% |

| 미국 정부 매출 예상 | $763.8M | YoY +56.9% |

| 미국 상업 매출 예상 | $771.5M | YoY +94.4% |

| 회사 가이던스 | $1.532B~$1.536B | 조정 영업이익 $870M~$874M |

| FY2026 전망 | $7.18B~$7.20B | YoY +61% |

| 어닝 비트 연속 기록 | 7분기 연속 | 평균 서프라이즈 +11.6% |

회사 가이던스가 컨센서스와 거의 정확히 일치한다. 이 자체가 이미 가이던스가 높게 설정됐다는 신호다. 팔란티어 주가 전망을 좌우하는 건 EPS 비트 여부보다 가이던스 상향 여부다. 7연속 비트 기록을 이어가려면 컨센 이상의 결과가 필요한데, 상업 부문 가속도가 그 열쇠다.

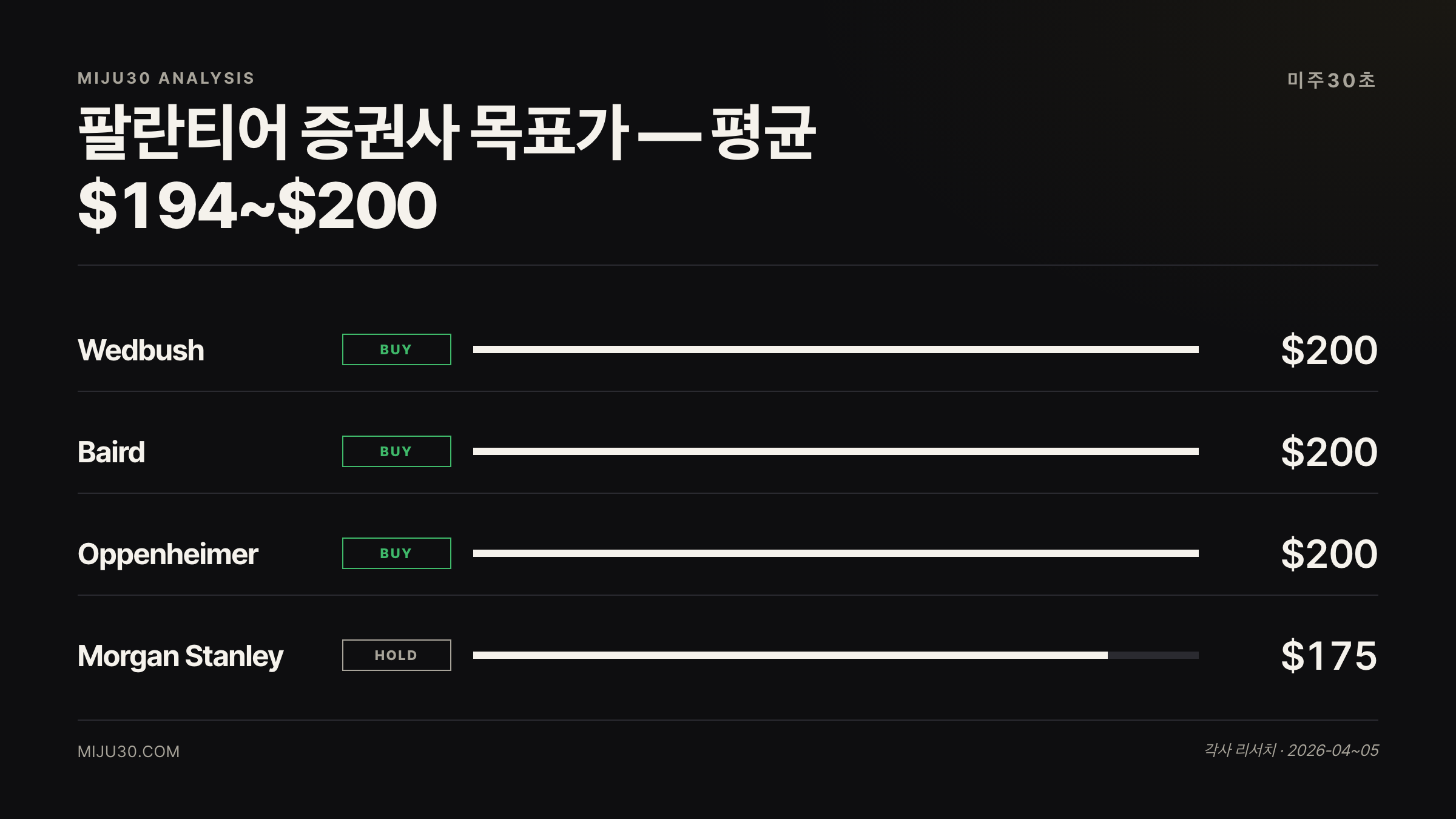

큰 손들의 포지션은

| 투자자 / 기관 | 포지션 | 근거 |

|---|---|---|

| Dan Ives (Wedbush) | 강세 유지 | AIP 수요 unprecedented, $1.54B 넘길 것 |

| William Power (Baird) | Outperform, $200 PT | 미국 정부 + 상업 양축 강세 지속 |

| Oppenheimer | Outperform 신규, $200 PT | 4월 커버리지 개시 |

| Michael Burry | 공매도 | Anthropic이 PLTR 시장 잠식 주장 |

| Morgan Stanley | 중립적 강세 | Strong Setup 표현, 상승 여력 인정 |

월가 22개 기관 컨센서스 기준 평균 목표가는 $194~$200 수준이다. 현 주가 대비 36% 내외 업사이드를 제시하면서도 Moderate Buy 등급에 머무는 건 실적이 아닌 밸류에이션 때문이다. 목표가가 높아도 지금 매수 등급이 안 나오는 구조, 이게 팔란티어 딜레마다.

AIP가 진짜 변수다

팔란티어는 2023년 4월 AIP(Artificial Intelligence Platform)를 출시했다. 그 이후 상업 매출이 연간 $1B에서 $2.1B로 2배 넘게 성장했다. 2026년 가이던스로는 $3.14B 이상, 전년 대비 115% 성장을 제시했다.

한 가지 수치가 눈에 띈다. 정부 계약 성장률(+56.9% 예상)보다 상업 부문 성장률(+94.4% 예상)이 훨씬 가파르다. 팔란티어를 방위산업 AI 회사로만 봤다면 그 프레임은 이미 구식이다. 민간 확장이 수치로 나타나고 있고, 상업 부문 가속 폭이 어닝 후 주가 방향을 갈라놓을 핵심 변수다.

4월 22일에는 USDA와 $300M 규모 계약을 체결했다. 국방·정보기관에서 식량 안보까지, 미국 정부 전반에 플랫폼을 깔고 있다.

이런 적 있었나 — 유사 과거 패턴

팔란티어 주가 전망에서 과거 어닝 패턴은 꽤 일관됐다. 2023년 Q2 이후 실적 발표 때마다 두 자릿수 주가 반응이 나왔다. 2026년 2월 Q4 2025 어닝에서는 미국 상업 매출이 137% YoY 성장을 기록하자 다음 날 주가가 +11% 반응했다.

이번과 결정적으로 다른 점은 주가 출발점이다. 그때는 신고점 근처에서 발표했지만 지금은 고점 대비 -31% 눌린 상태다. 같은 크기의 서프라이즈도 고점 대비 눌린 구간에서 나오면 반응 폭이 커진다. 출발점이 다르다.

강세 시나리오 vs 약세 시나리오: 팔란티어 주가 전망 결론

- 강세를 믿는다면: 상업 매출 $771.5M 이상 달성 + 2026 FY 가이던스 상향 조정. 주가는 $160~$180 구간 반등 여력. 7연속 비트 + AIP 수요 가속이 밸류에이션 프리미엄을 재정당화하는 흐름

- 약세를 믿는다면: 컨센서스 충족 수준에 그치고 가이던스가 기대 이하. P/S 비율이 100 이상에서 시작해 다중 압축 압력이 계속되는 구조. Burry의 공매도 포지션 + Anthropic 경쟁 우려가 기관 자금 유입을 막는 시나리오

- 공통 변수: 옵션 시장이 ±10.55% 스윙을 가격에 반영했다. 어닝콜이란 무엇인지 개념을 이해하고 가이던스 언어를 직접 체크하는 게 중요하다. 수치보다 경영진의 톤이 단기 방향을 결정하는 경우가 많다

마지막으로 남는 질문

이번 팔란티어는 좀 다르게 봤어요. EPS가 +115% 오를 것으로 보이는데 주가는 -20%라는 구도가 뭔가 어긋나 있거든요. 실적이 문제가 아니라 P/S 100배라는 숫자가 문제인 건데, 어닝 하나로 그게 해소되진 않잖아요. 개인적으로 지금 바로 들어가진 않을 것 같아요. 상업 매출이 컨센서스를 20% 이상 초과하고 FY 가이던스를 올리는 게 확인되는 시점에 태도를 바꿀 것 같아요. 그게 5/4 나오면 바로 볼 숫자예요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| MSFT (마이크로소프트) | 경쟁사·파트너 | Azure AI + Copilot로 PLTR 상업 고객 일부 겹침 |

| SNOW (스노우플레이크) | 경쟁사 | 데이터 분석 플랫폼 시장 직접 경쟁 |

| BBAI (BigBear.ai) | 경쟁사 | 미 국방부 AI 계약 경쟁 관계 |

| QQQ | 섹터 ETF | 나스닥 기술주 전반 흐름 대리 지표 |

참고 자료

참고 자료 · REFERENCES

- Palantir Announces Date of First Quarter 2026 Earnings Release and Webcast. — BusinessWire, 2026-04-13

- Palantir Reports Q4 2025: U.S. Comm Revenue Growth of 137% YY. — investors.palantir.com, 2026-02-02

- Palantir inks $300 million deal with USDA to safeguard food supply. — CNBC, 2026-04-22

- PLTR Q1 Earnings on May 4. Options Market Braces for a 10.55% Swing. — TipRanks, 2026-04

- Palantir Stock Heads Into May 4 Earnings 20% Down YTD With Bulls and Bears at Maximum Disagreement. — Foreign Policy Journal, 2026-05-01

- Top Analysts from Wedbush and Baird Are Bullish on Palantir Stock Ahead of Q1 Earnings. — TipRanks, 2026-04

- Will Top-Line Improvement Benefit Palantir in Q1 Earnings? — Zacks, 2026-04

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.