내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유

내재변동성이란 옵션 가격에 숨겨진 시장의 미래 예측치다. VIX 지수의 뜻부터 어닝 직전 IV 급등, 어닝 후 IV Crush까지 — NVDA 실제 사례로 5분에 이해한다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-26 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 3분

내재변동성이란 — 옵션 가격에 숨겨진 시장의 미래 예측치

숫자가 말하는 방향

- 내재변동성(IV) = 옵션 가격에 반영된 시장의 미래 변동성 예측치. 높을수록 옵션 프리미엄이 비싸진다

- VIX = S&P 500 전체를 대상으로 한 IV 지수. 공포 지수라고도 불린다

- IV Crush = 어닝 직후 IV가 급락하는 현상. 이걸 모르고 어닝 콜 매수했다가 주가가 올라도 손실 나는 이유다

실전에서는 여기서 갈린다

내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

내재변동성이란 — 한 줄 정의부터

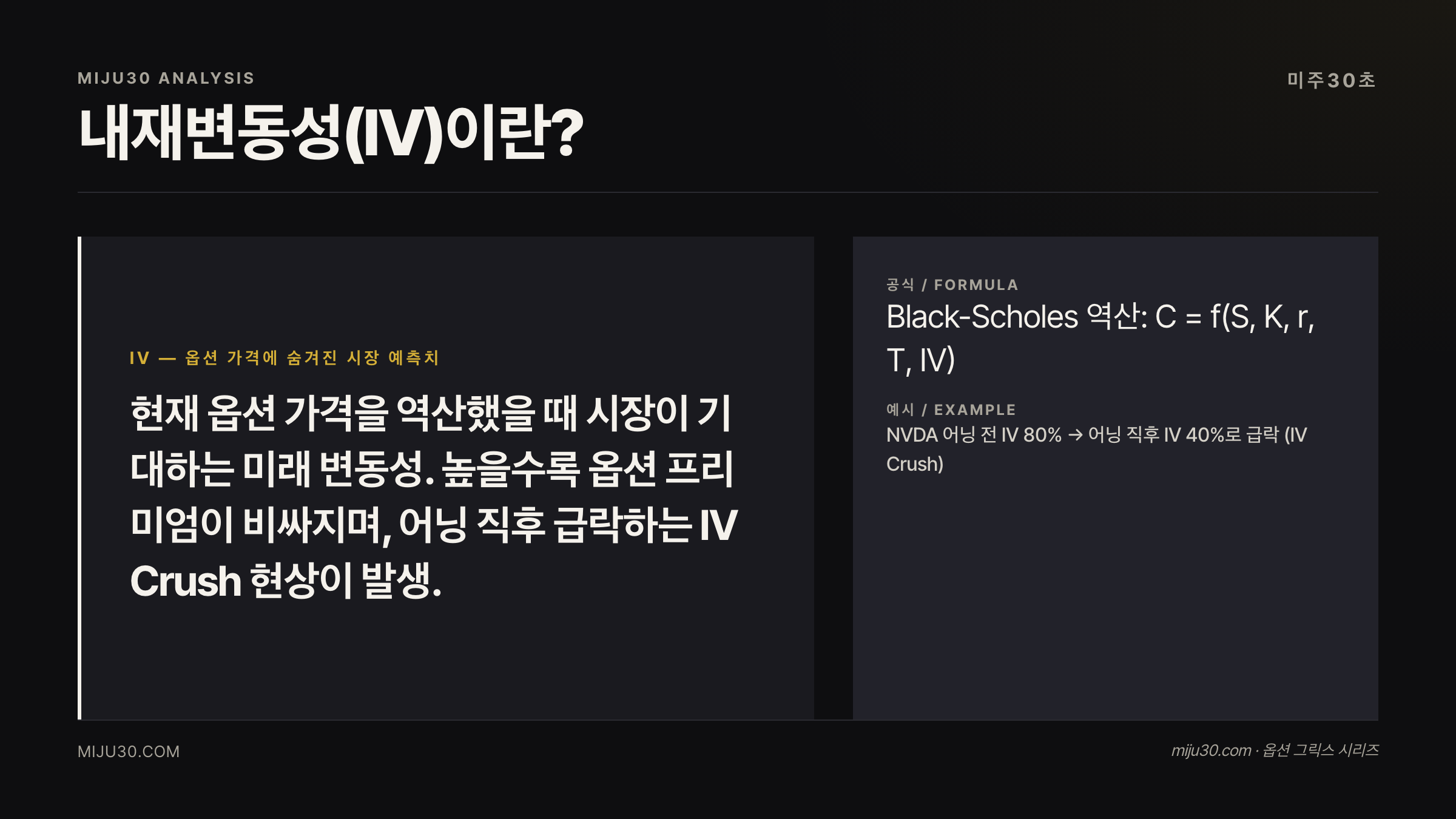

내재변동성(IV, Implied Volatility)이란 현재 옵션 가격을 역산했을 때 시장이 기대하는 미래 변동성이다.

쉽게 말하면 이렇다. 옵션은 일종의 보험이다. 앞으로 주가가 크게 흔들릴 것 같으면 보험료(프리미엄)가 비싸지고, 잠잠할 것 같으면 싸진다. 이 보험료에 녹아있는 시장의 기대 변동성이 바로 IV다.

계산식은 블랙-숄즈 모형을 역으로 푸는 방식이라 복잡하지만, 투자자 입장에서는 단 하나만 기억하면 된다.

IV 높음 = 옵션 프리미엄 비쌈 = 시장이 큰 움직임을 예상하고 있다

왜 이 지표가 중요한가

옵션 트레이더뿐 아니라 일반 주식 투자자도 IV를 알아야 하는 이유가 있다.

첫째, 어닝 시즌마다 대형 성장주의 IV가 폭등한다. 어닝 결과에 따라 주가가 ±15~30% 움직일 수 있기 때문이다.

둘째, IV는 시장 전체의 공포 온도계 역할을 한다. VIX 지수가 20을 넘으면 기관들이 헤지를 늘리고, 30을 넘으면 공황에 가까운 상태다. VIX가 올라갈 때는 대체로 시장이 빠지고 있다는 신호다.

셋째, IV를 모르면 옵션 매수 타이밍을 크게 잘못 잡을 수 있다. 그게 바로 IV Crush 함정이다.

실전 예시 — NVDA 어닝으로 보는 IV Crush

엔비디아(NVDA)는 어닝마다 주목도가 높아 IV Crush의 교과서적 사례를 반복적으로 보여준다.

| 시점 | NVDA IV (30일 기준) | 상황 |

|---|---|---|

| 어닝 발표 2주 전 | 약 55~65% | IV 서서히 상승 |

| 어닝 발표 전날 | 약 80~100% | IV 최고점, 옵션 가격 최고 |

| 어닝 발표 다음날 | 약 40~50% | IV Crush 발생 |

어닝 발표 전날 콜 옵션을 매수한 투자자가 있다고 하자. 실제로 NVDA가 +8% 급등해도 IV가 100% → 45%로 폭락하면 콜 옵션 가격은 오히려 손실일 수 있다.

💡 IV Crush란?

어닝·이벤트 발표 직후 불확실성이 해소되면서 IV가 급락하는 현상. 주가 방향이 맞아도 옵션 가격이 빠지는 이유다.

NVDA 어닝 분석 글 → 어닝콜이란? 숫자보다 톤이 주가를 흔드는 진짜 이유

VIX 지수와 내재변동성의 관계

VIX는 S&P 500 지수 옵션들의 IV를 종합해 산출한 지수다. 정확히는 향후 30일간 시장이 기대하는 연율화 변동성을 나타낸다.

| VIX 수준 | 의미 | 시장 상황 |

|---|---|---|

| 15 이하 | 저변동성 | 시장 안정, 강세장 |

| 15~25 | 보통 | 일반적인 불확실성 |

| 25~35 | 고변동성 | 조정 우려, 헤지 증가 |

| 35 이상 | 공포 구간 | 패닉, 시장 급락 국면 |

개별 종목도 자체 IV가 있다. NVDA·TSLA처럼 변동성 큰 성장주는 IV가 60~100%를 오가고, KO·JNJ 같은 방어주는 20~30% 수준에서 움직인다.

입문자가 자주 하는 3가지 실수

실수 1 — IV 높을 때 무조건 옵션 매수

IV가 높다는 건 이미 시장이 큰 움직임을 반영해 프리미엄을 키워놓은 상태다. 이 구간에서 매수하면 방향이 맞아도 IV 감소로 손실이 날 수 있다. 처음 옵션을 접했을 때 이 부분에서 크게 당했다는 후기가 커뮤니티에 자주 올라온다.

실수 2 — IV Crush 모르고 어닝 직전 콜 매수

어닝 전날 콜을 사면 최고로 비싼 가격에 사는 것이다. 발표 다음날 주가가 오르더라도 IV가 절반 이하로 폭락하면 옵션 가격 자체가 내려간다. 이건 어닝 전날 옵션 프리미엄이 가장 비싼 이유이기도 하다.

실수 3 — IV와 역사적 변동성(HV) 혼동

IV는 미래 기대치, HV(Historical Volatility)는 과거 실제 변동성이다. IV > HV면 옵션이 비싼 상태(매도 우위), IV < HV면 싼 상태(매수 우위)로 해석하는 게 기본 원칙이다. 이 둘을 헷갈리면 옵션 가격이 싼지 비싼지를 전혀 판단할 수 없다.

비슷한 개념 헷갈리지 말기

| 개념 | 의미 | 차이 |

|---|---|---|

| IV (내재변동성) | 옵션 가격으로 역산한 미래 기대 변동성 | 예측치, 시장 심리 반영 |

| HV (역사적 변동성) | 과거 실제 주가 변동 크기 | 사실, 과거 데이터 |

| VIX | S&P500 전체의 IV 지수 | 지수 단위, 개별 종목 아님 |

감마 플립과 변동성 관계 → 감마 플립 뜻 — 시장 안정 엔진이 폭탄이 되는 순간

내재변동성, 어떻게 활용해야 하나

- 옵션 매수 전 현재 IV가 최근 3개월 대비 상위 몇 % 구간인지 확인 (IV Rank / IV Percentile)

- 어닝 발표 1~2주 전 진입하면 IV 상승 수혜 가능성. 발표 전날은 피한다

- VIX 30 이상 구간은 옵션 매도(프리미엄 수취) 전략에 유리한 환경

- 개별 종목 IV가 역사적으로 비정상적으로 높으면 이벤트가 임박했다는 신호

- IV Crush 피하려면 어닝 전 롱 포지션은 주식 직접 매수를 고려

투자자 관점 결론

IV Crush는 진짜 무서운 함정이더라고요. 어닝 발표 전날 콜 사서 주가도 올랐는데 손실 났다는 글이 레딧에 주기적으로 올라오거든요. 그래서 개인적으로는 어닝 시즌엔 옵션보다 주식 직접 보유로 방향 베팅을 하는 편이에요.

만약 옵션을 쓴다면 어닝 2주 전에 들어가서 IV가 오르는 구간에서 수혜를 받고, 발표 전날 정리하는 방식이 제 기준이에요. 발표 당일 콜 들고 있는 건 거의 복권 사는 수준이라고 생각해요.

연관 용어

| 용어 | 링크 |

|---|---|

| 어닝콜이란 | 어닝콜이란? 숫자보다 톤이 주가를 흔드는 진짜 이유 |

| 감마 플립 | 감마 플립 뜻 — 시장 안정 엔진이 폭탄이 되는 순간 |

| 섹터 로테이션이란 | 섹터 로테이션이란? 개미가 항상 한 박자 늦는 진짜 이유 |

| 포워드 PER란 | 포워드 PER란? 같은 주식인데 PER가 두 개인 이유 |

| GEX 감마 익스포저 | -$7.5B 감마 로켓이 SPX 6500을 돌파시킨 날 GEX |

참고 자료

- CBOE VIX 공식 페이지 — cboe.com/vix

- Investopedia, Implied Volatility (IV)

- Options Clearing Corporation (OCC) 교육 자료

이 글은 투자 참고용 정보입니다. 투자 결과에 대한 책임은 본인에게 있으며, 특정 종목 매수·매도를 권유하지 않습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.