IV 크러시 — 주가 올랐는데 옵션이 손실나는 이유와 어닝 플레이 실전 대응

IV 크러시란 어닝 발표 후 내재변동성이 30~70% 급락하며 옵션 프리미엄이 증발하는 현상. 주가가 유리한 방향으로 움직였는데도 콜옵션이 손실 나는 이유, 스트래들·스트랭글·아이언 콘도르 전략별 실전 대응법까지 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-05-01 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

IV 크러시 — 주가 올랐는데 옵션이 손실나는 이유와 어닝 플레이 실전 대응

읽기 전에 잡을 기준

- IV 크러시는 어닝 발표 후 내재변동성이 30~70% 붕괴하며 옵션 프리미엄을 증발시키는 구조

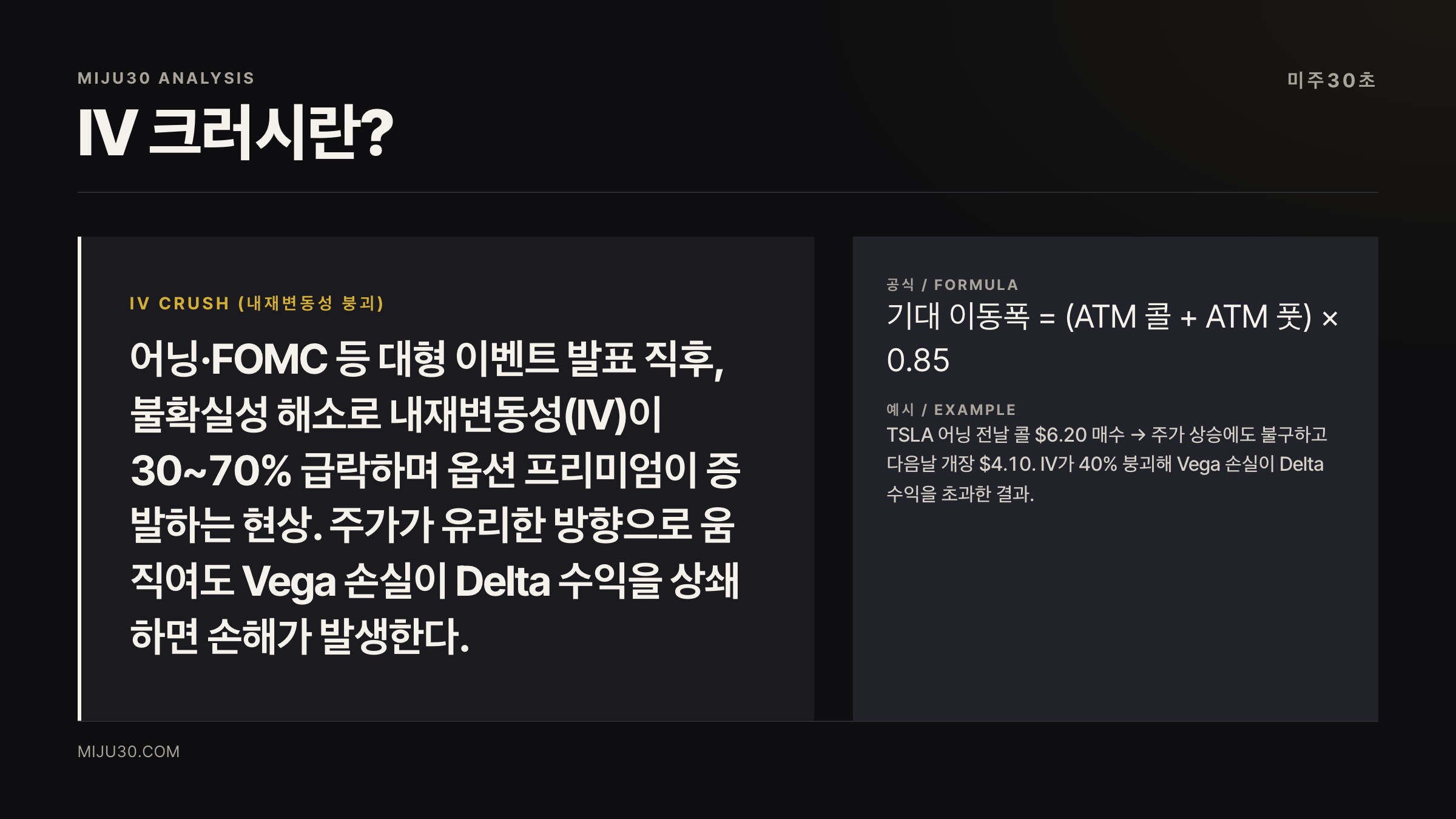

- 주가가 콜옵션 방향으로 움직여도 Vega 손실이 Delta 수익을 상쇄하면 손해

- 어닝 전 롱 스트래들 매수 vs 아이언 콘도르 매도 — 어느 쪽이 더 나은지 수치 기준으로 구분

헷갈리면 안 되는 한 줄

IV 크러시은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

IV 크러시 한 줄 정의 — 30초 컷

💡 IV 크러시(Implied Volatility Crush)란?

어닝·FOMC 등 대형 이벤트 직후, 그동안 이벤트 불확실성을 반영해 부풀어 있던 내재변동성(IV)이 한꺼번에 꺼지며 옵션 프리미엄이 급락하는 현상. 결과를 알고 나면 불확실성이 사라지기 때문에 일어난다.

어닝 발표일 하루 전 IV가 최고점에 달한다. 발표 직후 개장 첫 거래에서 옵션 가격은 종종 30~70% 하락한다. 주가 방향과 무관하게.

왜 주가가 올라도 콜옵션이 손실나나 — Vega가 주범이다

옵션 가격은 방향(Delta)만으로 결정되지 않는다. IV 수준을 반영하는 Vega가 함께 작동한다.

어닝 직전 콜옵션을 매수하면, 그 가격 안에는 두 가지가 섞여 있다.

1. 내재가치 + 시간 가치 (Delta 기반)

2. IV 프리미엄 — 어닝이라는 불확실성을 보상하는 추가 비용

발표 후 불확실성이 사라지면 ②가 통째로 증발한다. 주가가 +5% 상승했어도, Vega 손실이 그보다 크면 콜옵션은 손실이다.

실제 사례가 Reddit에서 반복된다. 어닝 전날 콜옵션 $6.20에 매수, 주가는 상승했지만 다음날 개장가 $4.10. 옵션 가격이 34% 빠진 것이다.

💡 Vega란?

IV가 1포인트 변할 때 옵션 가격이 변하는 민감도. 어닝 직전처럼 IV가 높을 때 옵션을 매수하면 Vega 노출이 극대화된 상태다. IV가 하락하면 Vega 손실이 바로 프리미엄에서 빠진다.

어닝 전 IV 급등 메커니즘 — 어떻게 쌓이나

IV 크러시를 제대로 읽으려면 어닝 전 IV 급등 구조부터 봐야 한다.

TSLA·NVDA 같은 고변동성 종목은 어닝 발표 수주 전부터 IV가 오르기 시작한다. 마켓 메이커가 어닝 방향에 대한 헤지 수요를 옵션 가격에 반영하고, 이벤트가 가까워질수록 구매자가 몰리면서 IV 프리미엄이 누적된다.

어닝 발표 하루 전 IV는 비(非)어닝 기간 대비 평균 2~3배 높다. ORATS 데이터 기준이다.

| 구간 | IV 상태 | 옵션 프리미엄 |

|---|---|---|

| 어닝 D-14 | 기저 수준 | 보통 |

| 어닝 D-3 ~ D-1 | 점진적 상승 | 높아짐 |

| 어닝 당일 (발표 전) | 최고점 | 가장 비쌈 |

| 어닝 발표 직후 | 30~70% 급락 | 크러시 발생 |

| 발표 후 수일 | HV 수준으로 수렴 | 일반화 |

발표 후 불확실성이 해소되면 IV는 역사적 변동성(HV) 수준으로 빠르게 수렴한다. IV 크러시의 전체 사이클이 이렇게 돌아간다.

어닝 전 IV 급등 배경은 내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유에서 더 자세히 다뤘다.

어닝 전 롱 스트래들 — 언제 이기고 언제 지나

롱 스트래들(ATM 콜 + ATM 풋 동시 매수)은 IV 크러시에 가장 취약한 전략이다. 방향을 맞혀도 이동폭이 충분하지 않으면 손실이다.

이익을 내는 조건은 하나다: 실제 주가 이동폭 > 옵션 시장의 예상 이동폭.

기대 이동폭 공식

기대 이동폭 = (ATM 콜 프리미엄 + ATM 풋 프리미엄) × 0.85

MDPI 학술 연구(2023)에 따르면, 옵션 시장은 어닝 이동폭을 일관되게 과대 추정한다. 실제 이동이 시장 예상보다 작게 끝나는 경우가 통계적으로 더 많다. 롱 스트래들 매수자에게 구조적으로 불리한 게임이다.

스트랭글(OTM 콜 + OTM 풋)은 더 싸지만 같은 함정이다. 프리미엄이 낮아 보이지만 IV 크러시 때 가치 소멸 비율은 스트래들과 비슷하다.

그렇다면 롱 스트래들이 의미 있는 상황은 언제일까?

- 해당 종목의 과거 어닝 이동폭이 기대 이동폭을 반복적으로 초과한 이력이 있을 때

- TSLA처럼 어닝 서프라이즈 방향이 불예측적이고 이동폭이 극단적인 종목

- 어닝 D-14 시점 진입 → D-1 청산(IV 프리미엄만 먹는 전략, IV 크러시 노출 최소화)

IV 크러시를 역으로 수익으로, 아이언 콘도르와 크레딧 전략

IV가 어닝 발표 전 최고점에 올라있다는 것은, 프리미엄 매도자(숏 변동성) 입장에서는 기회다.

아이언 콘도르는 4개 레그를 동시에 걸어 주가가 예상 이동폭 안에 머물 때 최대 이익을 낸다. IV 크러시가 발생하면, 매도한 프리미엄이 빠르게 시간 소멸되어 차익이 실현된다.

| 전략 | IV 크러시 수혜 | 손실 한도 | 적합 상황 |

|---|---|---|---|

| 아이언 콘도르 | ✓ | 한정 (레그 간 차이) | 예상 이동폭 내 횡보 예상 |

| 크레딧 스프레드 | ✓ | 한정 | 방향 편향 + IV 크러시 수혜 동시 추구 |

| 숏 스트래들 | ✓ (가장 강함) | 무한 | 이동폭 매우 작을 것으로 확신 시 |

| 데빗 스프레드 | 부분 방어 | 한정 | 방향 확신, IV 크러시 부분 상쇄 |

아이언 콘도르의 약점: 주가가 예상 이동폭을 크게 초과하면 레그 한도까지 손실이 확정된다. 어닝 깜짝 실적이 자주 나오는 종목(NVDA 2024년처럼 +10~15% 이상 이동)에는 위험하다.

실제로 어떻게 판단하나 — 진입 전 체크리스트

롱 변동성(스트래들/스트랭글) 진입 전

- 이 종목의 최근 4~6회 어닝 실제 이동폭 vs 기대 이동폭 비교

- 실제 이동폭이 기대를 초과한 비율이 50% 이상인가

- 진입 시점이 D-14 이전인가 (D-3 이후 진입 = IV 프리미엄 고점 매수)

숏 변동성(아이언 콘도르/크레딧 스프레드) 진입 전

- 현재 IV가 해당 종목 1년 IV 순위 상위 70% 이상인가 (IV Rank 기준)

- 주가가 예상 이동폭 내 머물 확률이 높은 종목인가 (안정적 섹터, 가이던스투명)

- 최대 손실이 계좌 대비 2~5% 이내로 관리되는가

과거 패턴 — 어닝 IV 크러시 통계

ORATS 누적 데이터 기준, 어닝 후 실제 이동폭이 기대 이동폭보다 작게 끝나는 비율은 역사적으로 60~65% 수준이다. 즉 아이언 콘도르 같은 숏 변동성 전략이 장기적으로 우위를 가진다는 학술 연구(MDPI 2023)와 일치한다.

그러나 NVDA가 AI 붐 이후 어닝마다 +10~15% 이동을 반복하거나, TSLA가 실적 서프라이즈 시 ±15% 단번에 움직이는 구간처럼 특정 종목·특정 시기에는 이 통계가 뒤집힌다.

개별 종목 어닝 이력을 무시하고 통계 평균만 믿으면 안 되는 이유다.

옵션 그릭스(델타·감마·세타·베가)가 어떻게 프리미엄에 반영되는지를 먼저 이해하면 IV 크러시의 Vega 메커니즘이 훨씬 명확하게 보인다.

IV 크러시 대응 — 전략별 최종 정리

- 어닝 전날 롱 콜/풋 단순 매수 : 가장 위험. IV 고점 매수 + IV 크러시 직격

- 어닝 D-14 롱 스트래들 → D-1 청산 : IV 프리미엄 축적을 수익으로 전환. IV 크러시 노출 없음

- 어닝 발표 전날 아이언 콘도르 매도 : IV 크러시 직접 수혜. 예상 이동폭 초과 시 손실

- 데빗 스프레드 : 방향 확신 시 IV 크러시를 부분 상쇄. 순수 롱보다 안전

어떤 전략이든 공통 전제 : 해당 종목의 과거 어닝 이동폭 이력을 먼저 확인하라.

내가 여기서 조심하는 것

어닝 플레이 옵션에서 처음 IV 크러시 당하면 진짜 황당하거든요. 분명히 주가가 올랐는데 콜옵션이 손실 나 있으니까. 근데 구조를 알고 나면 오히려 반대편이 보여요. IV가 최고점에 쌓인 상태에서 아이언 콘도르 걸고 IV 크러시를 수혜로 바꾸는 게 논리적으로 더 맞는 방향이더라고요.

다만 개인적으로는 TSLA·NVDA처럼 이동폭이 극단적인 종목엔 아이언 콘도르 잘 안 써요. 예상 이동폭 초과할 때 손실이 너무 갑작스럽게 오거든요. 이 두 종목에서 IV 크러시 수혜를 노린다면 크레딧 스프레드 + 예상 이동폭 1.5배 위에 날개 구조를 더 선호해요.

연관 읽기

| 글 | 연결 이유 |

|---|---|

| 내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유 | IV 크러시의 전제가 되는 IV 메커니즘 |

| 옵션 그릭스란 — Delta·Gamma·Theta·Vega | Vega 개념 이해 필수 |

| OPEX란 — 매달 세 번째 금요일, 주가가 달라붙는 날 | IV 크러시와 유사한 만기일 변동성 붕괴 패턴 |

참고 자료

- Bullish Bears — IV Crush Explained (https://bullishbears.com/iv-crush/)

- MenthorQ — IV Crush Guide (https://menthorq.com/guide/iv-crush-understanding-the-earnings-driven-volatility-spike-and-how-to-capitalize-on-it/)

- MDPI Journal of Risk and Financial Management — The Efficiency of Weekly Option Prices around Earnings Announcements (https://www.mdpi.com/1911-8074/16/5/270)

- Oxford Academic / Review of Finance — Pricing event risk: evidence from concave implied volatility curves (https://academic.oup.com/rof/article/29/4/963/8079062)

- ORATS University — Volatility around earnings (https://orats.com/university/volatility-around-earnings)

- CBOE via Fidelity — Options, volatility and earnings

- Option Alpha — The Three Best Option Strategies For Earnings (https://optionalpha.com/blog/the-three-best-option-strategies-for-earnings)

- Schaeffer’s Investment Research — The Mechanics of Implied Volatility Crush (https://www.schaeffersresearch.com/content/education/2025/12/19/the-mechanics-of-implied-volatility-crush-in-options-trading)

본 글은 투자 참고 정보이며, 옵션 거래는 원금 손실 위험이 있습니다. 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.