커버드콜 자본의 20%로 같은 수익? 다이아고날 스프레드 실전 구조

다이아고날 스프레드(Poor Man's Covered Call) 뜻과 구조. LEAPS 매수 + 단기 콜 매도로 자본 80% 줄이면서 유사한 수익을 내는 방법을 실전 예시로 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

다이아고날 스프레드 — LEAPS로 커버드콜을 싸게 복제하는 법

이 글에서 먼저 정리할 것

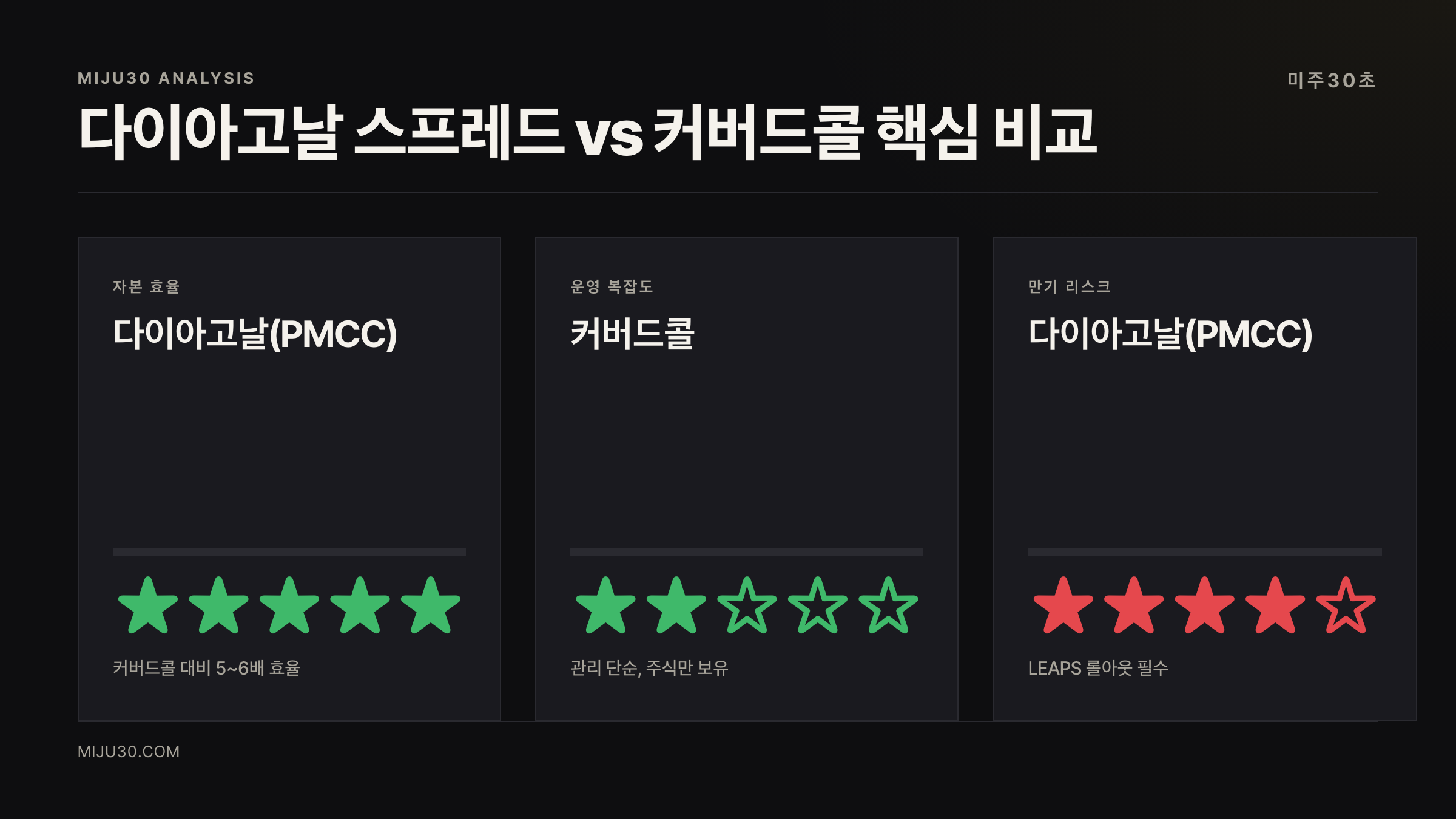

- 자본 투입은 커버드콜의 20% 수준인데 프리미엄 수익 구조는 거의 같다

- LEAPS 델타 0.80 이상 + 단기 OTM 콜 30~45일로 수익 공식 완성

- 롤링·할당(assignment) 위험 관리가 이 전략의 진짜 실력을 가른다

이번 이슈의 진짜 사용법

커버드콜 자본의 20%로 같은 수익? 다이아고날 스프레드 실전 구조은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

다이아고날 스프레드 한 줄 정의 — 30초 컷

💡 다이아고날 스프레드(Diagonal Spread)란? 만기와 행사가가 모두 다른 두 옵션을 조합하는 전략. 롱 쪽은 멀리 보고(LEAPS), 숏 쪽은 가까이 판다(단기 콜). 캘린더 스프레드와 버티컬 스프레드의 교점에 있다.

공식 이름은 Long Call Diagonal Debit Spread다.

LEAPS(보통 12개월 이상 만기 콜옵션)를 주식 대신 들고, 그 위에서 커버드콜처럼 단기 콜을 판다.

TastyTrade·Fidelity·Schwab 모두 공식 전략 가이드로 올려놓을 만큼 검증된 구조다.

왜 Poor Man’s Covered Call이라고 부르냐면, 말 그대로 주식 살 돈이 없어도(poor man) 커버드콜 비슷한 효과가 나온다.

왜 자본이 80% 줄어드나 — 메커니즘

일반 커버드콜 구조를 먼저 보자.

AAPL 100주 보유(주당 $190 기준) → $19,000 자본 필요.

여기서 콜을 팔면 매달 $200~400 프리미엄.

다이아고날 스프레드는 이렇게 바꾼다.

① LEAPS 매수 — AAPL 12~18개월 만기 $160 행사가 ITM 콜 → 약 $3,500

② 단기 콜 매도 — AAPL 35일 만기 $200 행사가 OTM 콜 → $150 수취

순 투입 비용: $3,500 – $150 = $3,350

커버드콜 $19,000 vs 다이아고날 $3,350. 자본 차이가 5.7배다.

수익 구조는 거의 같다. 매달 단기 콜 만료 → 다시 팔고 → 반복.

💡 LEAPS(리프스)란? Long-term Equity AnticiPation Securities. 만기 12개월 이상인 장기 옵션. 주식 대용품으로 쓸 수 있을 만큼 델타가 높고, 단기 옵션보다 시간가치 소멸이 느리다.

수익·손실 구조 — 숫자로 본 PMCC

| 항목 | 다이아고날(PMCC) | 커버드콜 |

|---|---|---|

| 자본 투입 (AAPL $190 기준) | ~$3,500 | ~$19,000 |

| 월 프리미엄 수취 | $150~300 | $200~400 |

| 월 ROI | 4~9% | 1~2% |

| 주가 5% 상승 시 수익률 | 15~25% | ~5% |

| 최대 손실 | 순 데빗 ($3,350) | 주가 0원 시 전액 |

| 만기 위험 | LEAPS 만료 시 전액 소멸 가능 | 없음 |

수익률이 레버리지처럼 보이지만, 손실도 같은 구조로 확대된다.

주가가 LEAPS 매수 시점보다 크게 빠지면 LEAPS 가치 하락 속도가 단기 콜 수취 프리미엄을 금방 넘어선다.

다이아고날 vs 커버드콜 — 정작 시장이 덜 본 차이

두 전략 모두 완만한 상승 + 프리미엄 수취를 노린다는 점은 같다.

그런데 결정적인 구조 차이가 있다.

커버드콜: 주가가 급락해도 주식 자체는 남는다. 100주는 여전히 100주.

다이아고날: LEAPS는 만기되면 사라진다. 롤아웃(만기 연장)을 제때 안 하면 레버리지 손실이 순식간에 확정된다.

PMCC를 싸게 쓰면 그만인 단순한 전략으로 보기 어려운 게 이 이유다.

개인적으로는 롤아웃 타이밍 관리가 이 전략의 80%라고 본다.

| 비교 항목 | 다이아고날 | 커버드콜 |

|---|---|---|

| 자본 효율 | 높음 (5~6배) | 낮음 |

| 만기 위험 | LEAPS 소멸 위험 | 없음 |

| 복잡도 | 중상 (두 만기 관리) | 낮음 |

| 계좌 레벨 요건 | 옵션 Level 3 | Level 1~2 |

| 주가 급락 시 | LEAPS 가치 하락 | 주식 보유 유지 |

실전 진입 조건 — TastyTrade 기준

LEAPS 선택 조건

- 만기: 12개월 이상 (18~24개월 권장)

- 델타: 0.80 이상 — 주식 1주와 유사한 움직임

- 행사가: 깊은 ITM (현재 주가 대비 10~15% 낮은 가격)

단기 콜 매도 조건

- 만기: 30~45일 — 세타 소멸 최대 구간

- 행사가: OTM — 현재가 대비 3~7% 위

- 프리미엄: 스트라이크 폭의 20~25% 이상 수취 목표

TastyTrade 필수 룰: 포지션 진입 비용이 두 행사가 폭의 75%를 넘으면 진입 금지.

예) LEAPS $160 매수, 단기콜 $200 매도 → 폭 $40. 진입 비용이 $30($3,000) 초과면 건너뛴다.

롤링 — 프리미엄 수취를 이어가는 법

단기 콜이 만기 전에 무가치(worthless)로 소멸하거나 만기 직전 저렴해지면, 같은 종목의 다음 월물로 다시 팔아 프리미엄을 이어받는다. 이게 롤링(Rolling)이다.

롤링 시나리오 3가지:

1. 단기 콜 OTM 유지 → 만기 소멸: 가장 이상적. 그냥 다음 월물 매도.

2. 주가 급등 → 단기 콜 ITM 진입: 할당(assignment) 위험 발생. 짧게 손절하고 더 높은 행사가·더 먼 만기로 롤아웃.

3. LEAPS 만기 90일 접근: 시간가치 소멸 가속. 더 먼 만기 LEAPS로 교체(롤아웃).

할당 위험은 실제로 큰 함정이다. 단기 콜이 ITM으로 깊이 들어가면 조기 할당이 발생한다.

그때 선택지는 두 가지다. LEAPS를 즉시 팔아 주식을 사서 커버하거나, 단기 콜을 비싸게 되사서 청산하거나.

어느 쪽으로 가도 예상치 못한 손실이 따라온다.

NVDA 실전 예시 — 지금 시점 시뮬레이션

NVDA 현재 주가 약 $900 가정 (2026년 4월 기준).

커버드콜 방식: 100주 매수 → $90,000 필요

다이아고날 방식:

- 2027년 1월 $720 행사가 ITM 콜(델타 ~0.85) 매수 → 약 $20,000

- 2026년 6월 $950 OTM 콜 매도 → $1,200 수취

- 순 투입: $18,800

투입 자본 차이: $90,000 vs $18,800 — 약 4.8배

매달 $1,000~1,500 프리미엄을 목표로 할 때, 투입 대비 수익률은 PMCC가 훨씬 앞선다.

다만 NVDA처럼 변동성이 큰 종목은 단기 콜 할당 위험도 함께 높다.

IV가 높은 구간에서 단기 콜 프리미엄이 두꺼워진다는 건, 시장이 주가 급등 가능성을 그만큼 열어두고 있다는 신호이기도 하다.

이런 적 있었나 — 역사적 맥락

LEAPS를 이용한 커버드콜 복제 전략은 2000년대 초반부터 존재했다.

2008~2009년 금융위기 이후 저금리 환경에서 레버리지 수익을 원하는 소매 투자자들이 빠르게 도입했고, 2020년 로빈후드 붐을 타고 PMCC라는 이름으로 대중화됐다.

SPY·AAPL·TSLA에서 활발히 쓰이다가 2022년 금리 인상기에 고비를 맞았다. 주가 하락과 LEAPS 가치 급락이 겹치면서 전략 한계가 그대로 드러났다.

지금은 그때와 다른 점이 있다. 금리가 여전히 높은 구간에서 변동성 프리미엄까지 함께 두텁다. 단기 콜 수취 프리미엄이 살아있다는 건 PMCC 입장에서는 유리한 조건이다.

어떤 상황에서 쓸 만한가

다이아고날을 고려할 수 있는 조건:

- 고가 주식(NVDA·TSLA·AMZN)을 100주 살 자본이 없을 때

- 단순 주식 보유보다 월 현금흐름을 원할 때

- 완만한 상승 또는 횡보장이 예상될 때

- 옵션 Level 3 이상 계좌를 갖고 있을 때

다이아고날이 불리한 조건:

- 주가 급락이 예상될 때 (LEAPS 가치 급락)

- 변동성 폭발 구간 (할당 위험 증가)

- LEAPS 만기가 6개월 미만으로 남았을 때 (세타 소멸 가속)

투자자 관점 결론

다이아고날 스프레드 공부하면서 솔직히 “이거 왜 이제 알았지” 싶었어요. 자본 5분의 1로 커버드콜 비슷한 구조를 만들 수 있다는 건 매력적이거든요. 근데 직접 써볼 생각을 하니까 롤링 타이밍이 계속 걸리더라고요. 이 전략은 한 달에 한 번은 반드시 체크해야 하는데, 바빠서 놓치면 LEAPS 만기 리스크가 순식간에 터질 수 있잖아요. 지금 당장 쓰기보단 페이퍼 트레이딩으로 6개월 굴려보고 롤링 감각 잡은 다음에 들어갈 것 같아요.

연관 읽기

| 전략/개념 | 관계 | 한 줄 |

|---|---|---|

| 커버드콜(Covered Call) | 상위 개념 | 주식 100주 + 콜 매도 기본형 |

| 캘린더 스프레드(Calendar Spread) | 유사 전략 | 같은 행사가 + 다른 만기 |

| LEAPS 옵션 | 핵심 재료 | 주식 대용 장기 콜옵션 |

| 세타(Theta) 전략 | 맥락 | 시간가치 소멸을 수익으로 쓰는 법 |

참고 자료

- TastyTrade: Long Call Diagonal Spread

- TradeStation (2026-04-07): Poor Man’s Covered Call Strategy

- Fidelity: Long Diagonal Spread with Calls

- Option Alpha: Poor Man’s Covered Call Guide

- BornToSell: LEAP Diagonal Spread

본 글은 투자 참고 정보이며, 옵션 거래는 원금 손실 위험이 있습니다. 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.