IV Crush에 당하지 말고 역이용하라 — 캘린더 스프레드 완전 정리

캘린더 스프레드란 동일 행사가에 만기만 다른 두 옵션을 조합해 세타 차이로 수익을 내는 전략. 어닝 전후 IV Crush를 무기로 쓰는 법까지 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

캘린더 스프레드 — 세타 차이를 돈으로 바꾸는 구조

핵심 숫자만 뽑으면

- 캘린더 스프레드 구조: 동일 행사가, 다른 만기 (근월물 매도 + 원월물 매수)

- 수익 원천: 단기 옵션이 장기 옵션보다 세타가 3~5배 빠르게 소멸되는 비선형 구조

- 어닝 활용법: 어닝 포함 근월물 매도 → IV Crush를 무기로 역이용

숫자보다 먼저 봐야 할 변화

IV Crush에 당하지 말고 역이용하라은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

캘린더 스프레드 한 줄 정의 — 30초 컷

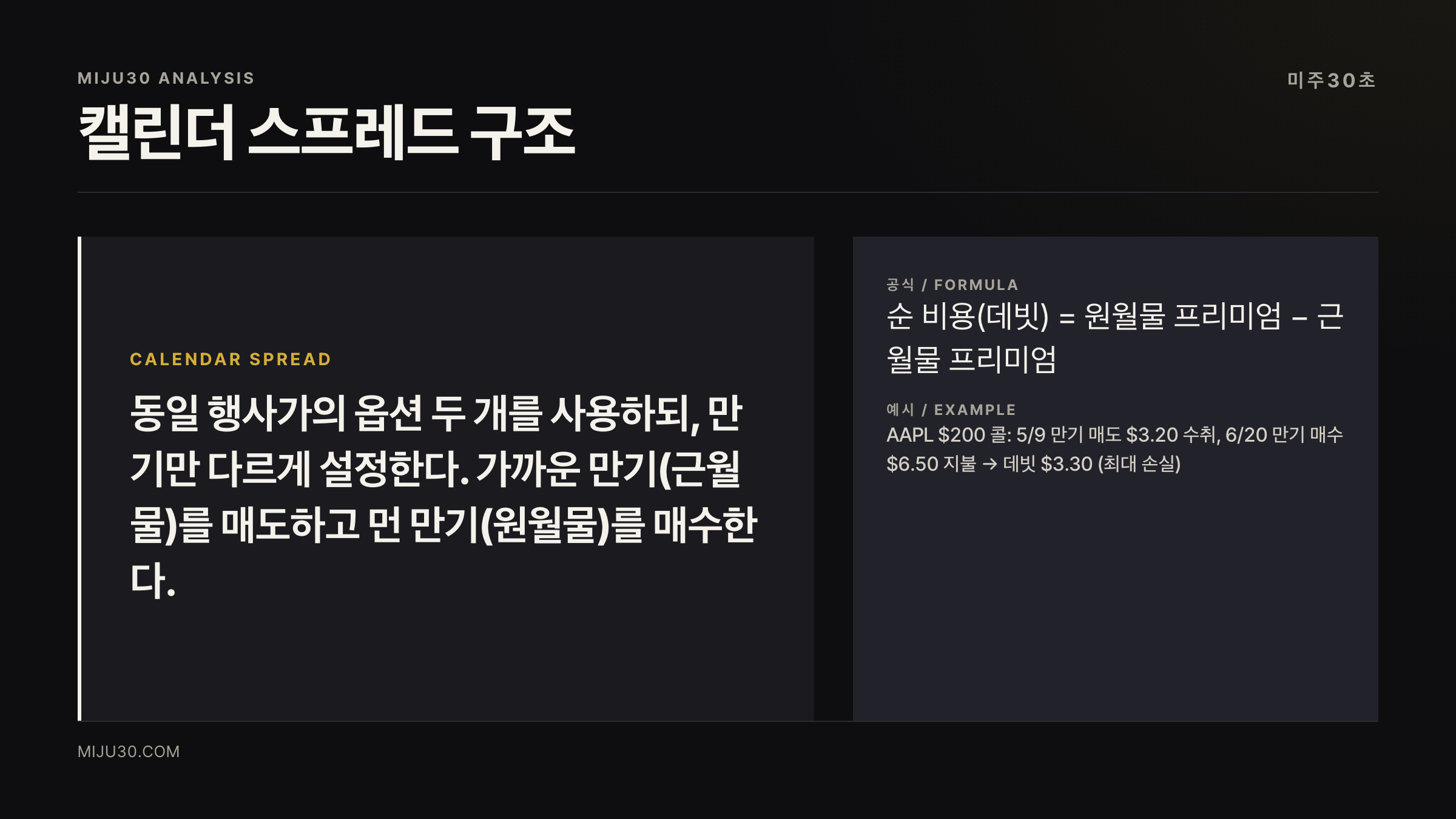

💡 캘린더 스프레드(Calendar Spread)란? 같은 종목, 같은 행사가의 옵션을 두 개 쓰되, 만기만 다르게 설정하는 전략. 가까운 만기(근월물)를 매도하고 먼 만기(원월물)를 매수해 두 옵션의 시간가치 소멸 속도 차이로 수익을 낸다. 수평 스프레드(horizontal spread), 타임 스프레드(time spread)라고도 부른다.

개념 자체는 단순하다. 복잡성은 두 지점에서 생긴다. 왜 시간가치가 다르게 소멸되는가 와 어떤 시장 환경에서 써야 하는가. 이 두 가지를 모르면 캘린더 스프레드는 그냥 비용만 나가는 포지션이 된다.

세타가 왜 비선형인가 — 수익 원천 이해

시간가치(extrinsic value)는 만기가 가까울수록 빠르게 녹는다. 이걸 그래프로 그리면 직선이 아니라 하키 스틱 형태의 곡선이다.

예를 들어 어떤 ATM 콜 옵션의 만기가 30일 남았을 때 하루 시간가치 소멸(세타)이 $0.10이라면, 5일 남았을 때 같은 조건에서 세타는 $0.30~$0.50 수준까지 뛴다. 같은 ATM 콜인데 만기가 다르다는 이유만으로 소멸 속도가 3~5배 차이가 난다.

캘린더 스프레드는 이 격차를 그대로 수익으로 전환한다.

근월물을 매도하면 빠르게 녹는 세타를 챙기고, 원월물을 매수하면 천천히 녹는 포지션으로 주가 변동 여지를 남긴다.

포지션 전체는 세타 포지티브다. 시간이 흐를수록 유리해지는 구조다.

구조와 손익 — 숫자로 보는 캘린더 스프레드

실제로 어떻게 작동하는지 숫자로 보면 더 명확하다.

예시: AAPL $200 콜 캘린더 스프레드

| 항목 | 내용 |

|---|---|

| 근월물 매도 | 5/9 만기 $200 콜 — 프리미엄 수취 $3.20 |

| 원월물 매수 | 6/20 만기 $200 콜 — 프리미엄 지불 $6.50 |

| 순 비용(데빗) | $3.30 (최대 손실 = 이 금액) |

| 최대 수익 시나리오 | 근월물 만기 시 AAPL이 $200에 정확히 위치 |

| 손익분기 구간 | 대략 $190~$210 사이 (브로커 계산기로 확인 필수) |

최대 손실은 처음 지불한 데빗으로 막혀있다. 버티컬 스프레드도 정해진 폭 안에서 손실이 제한되지만, 캘린더는 방향성 베팅을 하지 않는다는 점에서 성격이 다르다.

주가가 크게 움직이면 손실이 난다. 양쪽 옵션이 모두 내재가치 위주가 되면 스프레드 폭이 줄어들기 때문이다. 큰 방향성 움직임이 예상되는 종목에는 적합하지 않다.

IV Crush를 역이용하는 어닝 전략

여기가 캘린더 스프레드가 가장 강력하게 쓰이는 구간이다.

어닝 직전에는 IV(내재변동성)가 치솟는다. 시장이 어닝 결과에 대한 불확실성을 옵션 가격에 반영하기 때문이다. 어닝이 지나면 그 불확실성이 해소되면서 IV가 급락한다. 이게 IV Crush다.

보통 투자자들은 IV Crush에 당한다. 어닝 직전 단순히 콜이나 풋을 샀을 때, 예상 방향으로 주가가 움직여도 IV 급락으로 프리미엄이 녹아 손실이 나는 경우가 이 경우다.

캘린더 스프레드는 이 흐름을 뒤집는다.

- 어닝 포함 근월물을 매도: 어닝 후 IV Crush를 정면으로 맞는 옵션을 매도 포지션으로 보유

- 어닝 이후 만기 원월물을 매수: 상대적으로 IV Crush 영향이 덜한 원월물을 보유

진입 시점은 어닝 발표 1~5일 전이 이상적이다. 이 구간에서 두 만기 사이의 IV 격차가 가장 크게 벌어지기 때문이다. 어닝이 지나면 근월물 IV가 붕괴되고, 원월물 IV는 상대적으로 덜 빠진다. 이 격차가 수익이 된다.

💡 IV Crush란? 어닝·FDA 발표 등 주요 이벤트 직후 내재변동성(IV)이 급락하는 현상. 이벤트의 불확실성이 사라지면서 옵션 프리미엄이 하루 만에 30~60% 녹는 경우도 있다. 콜·풋 단순 매수 포지션의 가장 큰 적이다.

단, 주가가 어닝 후 크게 갭 이동하면 캘린더 스프레드도 손실이 난다. 어닝 후 ±10% 이상 움직이는 변동성 높은 종목은 행사가 선택에 각별히 신경 써야 한다. 개인적으로 어닝 플레이 캘린더는 변동성 히스토리가 비교적 안정적인 종목에서 더 낫다고 본다.

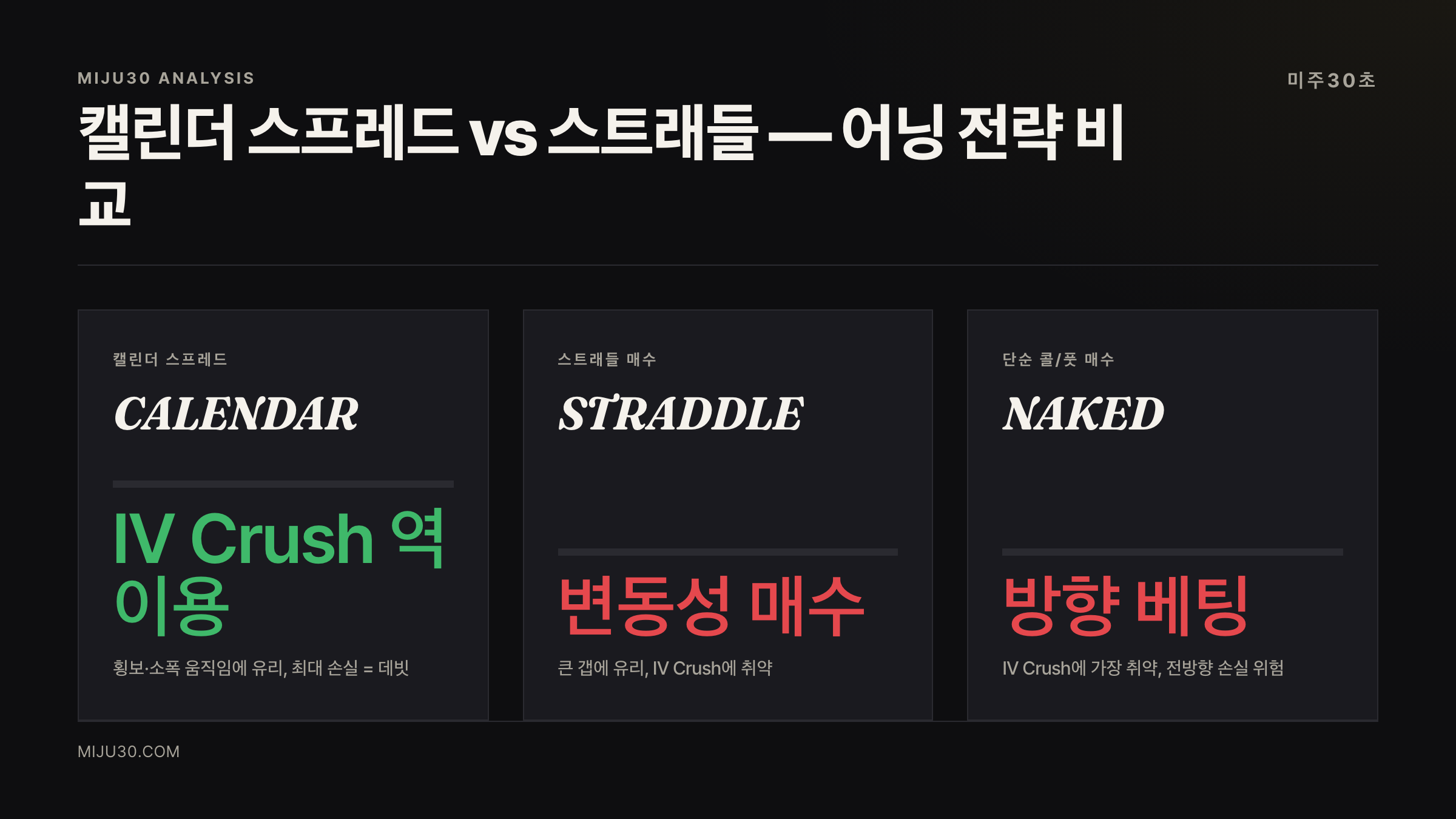

캘린더 vs 스트래들 — 어닝 전략 비교

어닝 때 쓸 수 있는 전략이 캘린더 스프레드만 있는 건 아니다. 스트래들(straddle)도 어닝 플레이로 많이 쓰인다. 두 전략의 성격이 완전히 반대다.

| 항목 | 캘린더 스프레드 | 스트래들(매수) |

|---|---|---|

| 방향성 | 중립 (주가 횡보 선호) | 방향 무관, 변동성 매수 |

| IV 관계 | IV Crush 역이용 (매도 구조) | IV Crush에 취약 |

| 최대 손실 | 데빗으로 제한 | 지불한 프리미엄 전액 |

| 최대 수익 | 근월물 만기 시 행사가 근방 | 주가가 크게 움직일수록 무제한 |

| 어닝 후 큰 갭 | 손실 발생 | 수익 발생 |

| 어닝 후 횡보 | 수익 발생 | 손실 발생 |

어닝 결과로 주가가 크게 움직일 가능성이 높다면 스트래들이 맞고, 어닝 후 횡보하거나 소폭 움직일 것 같다면 캘린더 스프레드가 맞다. 문제는 그 예측을 맞히기가 어렵다는 것이다.

이 신호가 왜 주가에 꽂히나 — 과거 사례와 변수

캘린더 스프레드 자체는 수익 구조가 명확하지만, 실제 시장에서는 몇 가지 변수가 결과를 바꾼다.

1. 두 만기 사이의 IV 스큐 차이

어닝 전 근월물 IV가 50인데 원월물 IV가 30이라면 IV 차이가 20포인트다. 이 차이가 클수록 캘린더 스프레드의 어닝 플레이 효과가 커진다. 반대로 두 만기의 IV가 비슷하면 효과가 줄어든다.

2. 베가 포지티브 성질

캘린더 스프레드는 베가 포지티브 전략이다. 원월물의 베가가 근월물보다 크기 때문에, 전반적인 IV가 오르면 포지션 가치가 높아진다. 반대로 IV가 전체적으로 급락하는 환경(VIX 폭락)에서는 손해다.

3. 행사가 선택

ATM(현재가 근방) 행사가에서 가장 잘 작동한다. OTM 행사가로 가면 방향성 베팅 성격이 생긴다.

2025년 NVDA 어닝 전후를 예로 들면, 어닝 전 근월물 IV가 원월물보다 20~30포인트 높게 형성됐고, 어닝 발표 후 근월물 IV가 급락해 캘린더 스프레드를 보유한 트레이더들이 데빗 대비 70~120% 수익을 거뒀다. 반면 주가가 어닝 후 ±15% 이상 움직인 사례에서는 이 전략이 손실을 기록했다.

다음 트리거 — 뭘 보면 되나

캘린더 스프레드를 쓸 타이밍을 판단할 때 확인할 것들이다.

1. 근월물 vs 원월물 IV 격차: IV 차이가 15포인트 이상이면 어닝 캘린더를 고려할 만하다

2. VIX 수준: VIX 20 이하 저변동성 환경에서 전반적으로 유리

3. 종목 어닝 히스토리 변동폭: 최근 4분기 어닝 후 평균 갭이 ±8% 미만이면 상대적으로 안전

4. 행사가 선택: 현재가에 가장 가까운 ATM 행사가 우선

어닝 발표 1~5일 전 진입, 어닝 직후 근월물 IV가 충분히 빠진 시점에 청산한다.

실전 판단 포인트

캘린더 스프레드 공부하면서 제일 인상적이었던 건, 남들이 가장 두려워하는 IV Crush를 오히려 수익 구조로 뒤집는다는 발상이었어요. 어닝 전 옵션 사면 IV Crush에 탈탈 털린다는 경험담 많잖아요. 이 전략은 그 흐름을 역방향으로 이용하는 거니까요.

근데 직접 쓰기 전에 한 가지는 꼭 확인해야 할 것 같아요. 어닝 후 주가 갭이 얼마나 크게 났는지 히스토리를 먼저 봐야 한다는 거예요. 횡보형 어닝이 많은 종목이 있고, 매번 ±15% 이상 튀는 종목이 있거든요. 후자에 캘린더 걸었다가 행사가를 관통해버리면 손실이 나니까, 종목 선별이 전략 자체보다 더 중요한 게 아닐까 싶었어요.

연관 읽기

| 개념 | 관계 | 한 줄 |

|---|---|---|

| 세타(Theta) | 핵심 그릭 | 캘린더 스프레드의 수익 원천 |

| 베가(Vega) | 핵심 그릭 | IV 변화에 대한 민감도 |

| 스트래들(Straddle) | 대비 전략 | 어닝 변동성을 매수하는 방향의 반대 |

| IV Crush | 핵심 현상 | 어닝 후 내재변동성 급락 |

참고 자료

참고 자료 · REFERENCES

- Calendar Spread Options Strategy. — steadyoptions.com

- How to Trade Calendar Spreads During Earnings. — optionstrading.org

- Long Call Calendar Spread. — tastytrade.com

- Long Calendar Spread with Calls. — Fidelity Learning Center

- Calendar Spreads and Time Decay Guide. — MenthorQ

- Horizontal Spread. — Corporate Finance Institute

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다. 옵션 거래는 원금 손실 위험이 있으며, 모든 옵션 전략은 충분한 학습과 모의 투자 이후 실행하시기 바랍니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.