스트래들 스트랭글 실전: IV Crush 피하고 수익 내는 조건

스트래들 스트랭글 전략, 방향 모를 때 변동성으로 수익 내는 구조와 IV Crush 함정까지 실전 계산으로 정리했습니다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

스트래들 스트랭글 실전: IV Crush 피하고 수익 내는 조건

이번 글의 기준점

- 스트래들은 ATM 콜+풋, 스트랭글은 OTM 콜+풋 — 비용과 손익분기 구조가 다르다

- 어닝 당일 주가가 올라도 손실 나는 이유: IV Crush

- 언제 스트래들, 언제 스트랭글을 써야 하는지 조건 정리

이번 이슈의 진짜 사용법

스트래들 스트랭글 실전은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

스트래들 스트랭글, 한 줄로 정리하면

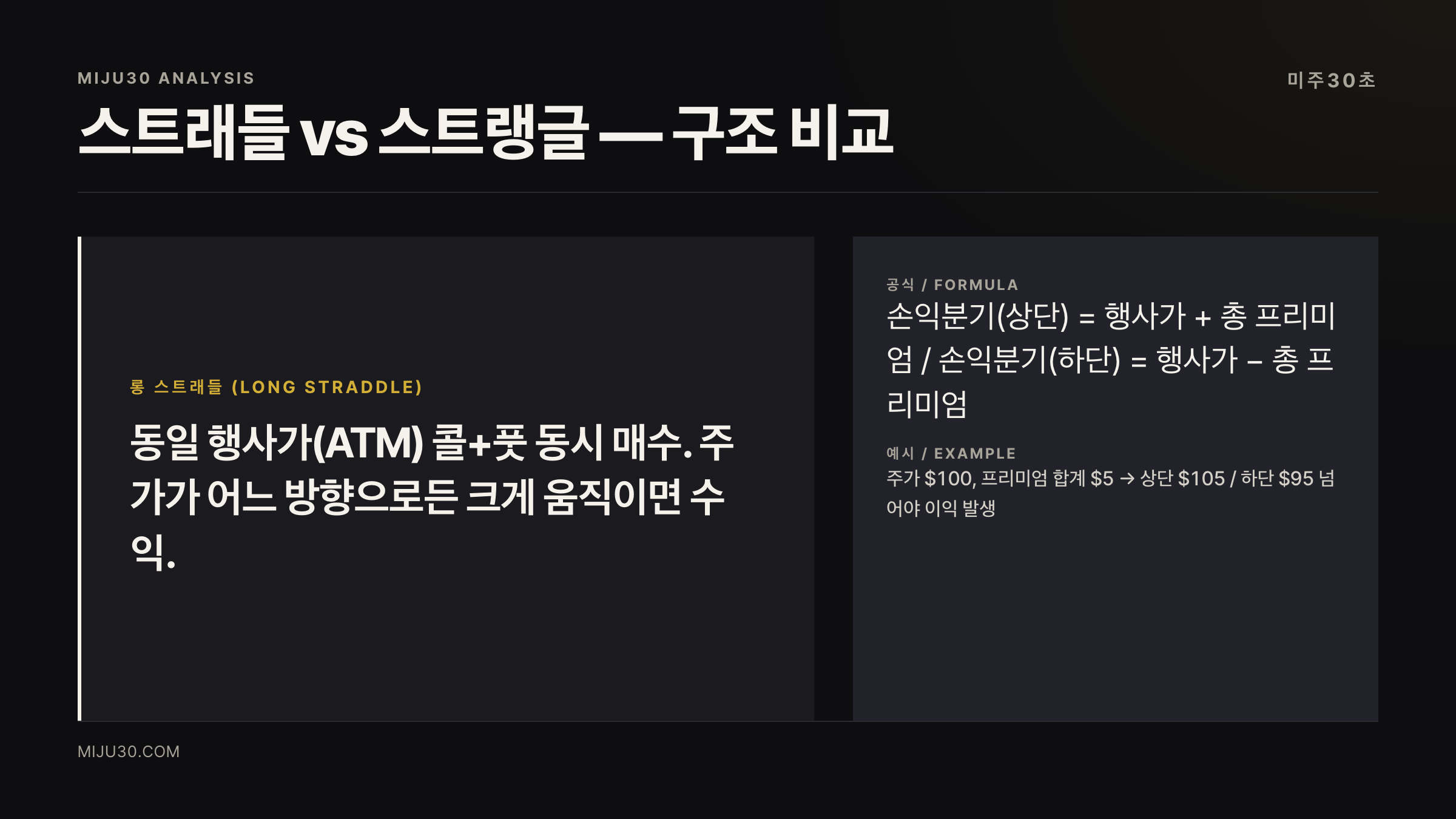

💡 스트래들(Straddle)이란? 같은 만기·같은 행사가(ATM)의 콜 옵션과 풋 옵션을 동시에 매수하는 전략. 주가가 어느 방향으로든 크게 움직이면 수익, 제자리면 낸 프리미엄 전부 손실.

💡 스트랭글(Strangle)이란? 같은 만기지만 서로 다른 행사가(OTM 콜 + OTM 풋)를 동시에 매수하는 전략. 스트래들보다 저렴하지만, 주가가 더 크게 움직여야 손익분기를 넘긴다.

둘 다 방향 베팅이 아니라 변동성 베팅이다. “오를지 내릴지 모르겠는데, 암튼 크게 움직일 것 같다”는 판단이 전제다. 어닝 전날, FDA 발표 전, FOMC 직전 — 이런 상황에서 꺼내는 전략이다.

손익 구조가 어떻게 다른가

주가 $100인 종목을 예시로 보자.

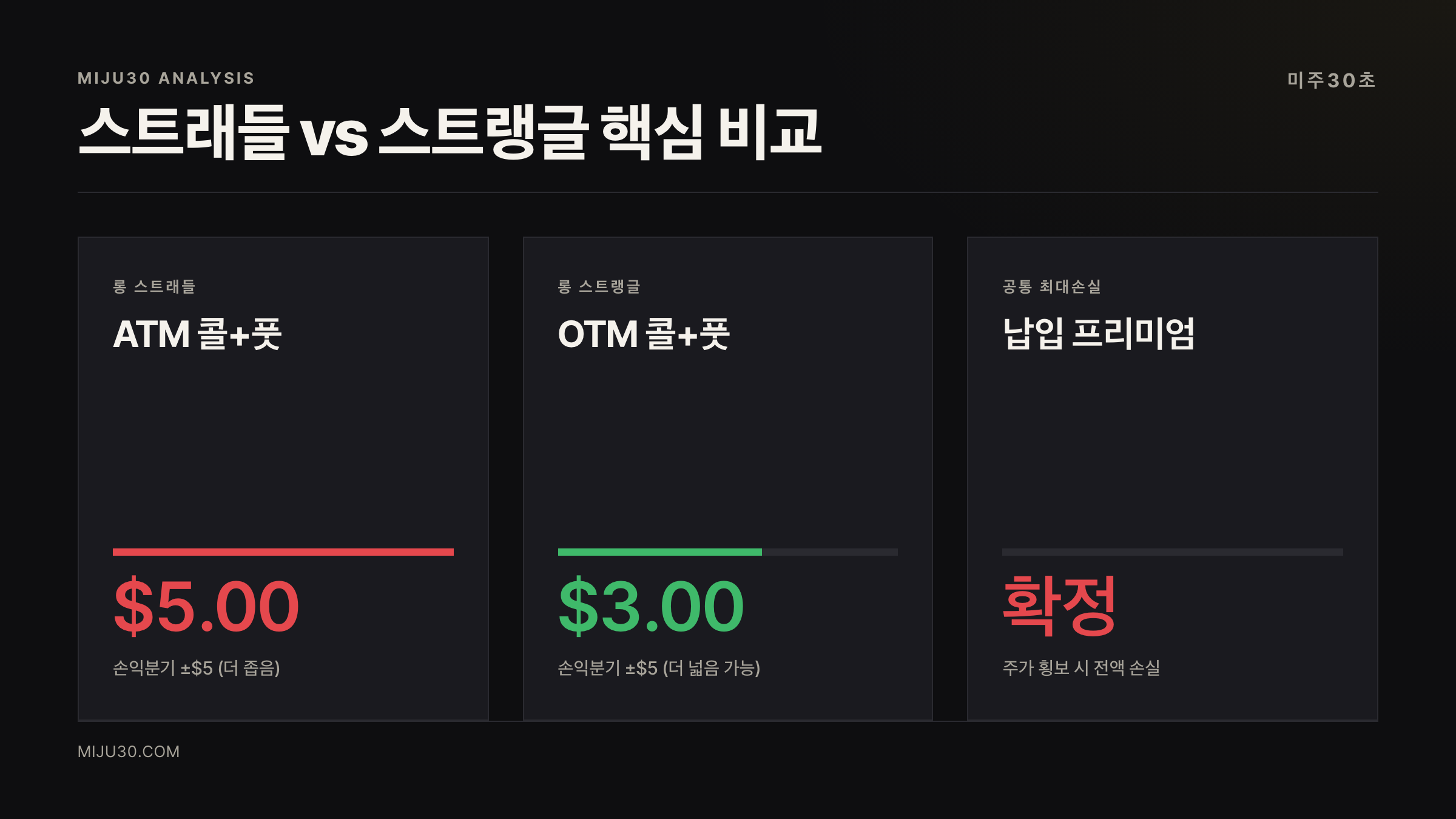

롱 스트래들 예시 ($100 ATM)

| 항목 | 콜 옵션 | 풋 옵션 | 합산 |

|---|---|---|---|

| 행사가 | $100 | $100 | — |

| 프리미엄 | $3.00 | $2.00 | $5.00 |

| 상단 손익분기 | — | — | $105.00 |

| 하단 손익분기 | — | — | $95.00 |

| 최대 손실 | — | — | $5.00 |

| 최대 이익 | 무제한 | 무제한 | 무제한 |

계산식: 상단 손익분기 = 행사가 + 총 프리미엄 ($100 + $5 = $105) / 하단 손익분기 = 행사가 − 총 프리미엄 ($100 − $5 = $95)

롱 스트랭글 예시 ($102 콜 / $98 풋)

| 항목 | 콜 옵션 | 풋 옵션 | 합산 |

|---|---|---|---|

| 행사가 | $102 | $98 | — |

| 프리미엄 | $1.80 | $1.20 | $3.00 |

| 상단 손익분기 | — | — | $105.00 |

| 하단 손익분기 | — | — | $95.00 |

| 최대 손실 | — | — | $3.00 |

| 최대 이익 | 무제한 | 무제한 | 무제한 |

계산식: 상단 손익분기 = 콜 행사가 + 총 프리미엄 ($102 + $3 = $105) / 하단 손익분기 = 풋 행사가 − 총 프리미엄 ($98 − $3 = $95)

이 예시에서 두 전략의 손익분기 구간은 $95~$105로 동일하다. 차이는 비용뿐이다 — 스트래들은 $5, 스트랭글은 $3. 스트랭글이 프리미엄을 $2 덜 내고도 같은 손익분기를 잡은 셈이다.

숏 포지션은 구조가 완전히 반대다

지금까지 살펴본 건 롱 포지션, 즉 변동성이 터질 거라는 쪽에 거는 구조다.

숏 스트래들 / 숏 스트랭글은 정반대다. 콜과 풋을 동시에 매도해서 프리미엄을 수취한다. 주가가 만기까지 두 행사가 사이 좁은 구간에 갇혀 있어야 이익이 난다.

| 구분 | 최대 이익 | 최대 손실 | 유리한 시장 |

|---|---|---|---|

| 롱 스트래들/스트랭글 | 무제한 | 납입 프리미엄 | 변동성 크게 터질 때 |

| 숏 스트래들/스트랭글 | 수취 프리미엄 | 이론상 무제한 | 변동성 낮고 횡보할 때 |

숏 전략은 무제한 손실이 따라붙는다. 주가가 한쪽으로 크게 튀면 손실에 상한이 없다. 기계적으로 따라 하면 계좌가 터질 수 있는 구조다.

IV Crush — 옳은 방향을 잡아도 돈을 잃는 함정

스트래들·스트랭글에서 가장 많이 당하는 함정이 바로 IV Crush다.

어닝 발표 전엔 불확실성이 크니 내재변동성(IV)이 높다 → 옵션 프리미엄이 비싸진다. 발표 직후 불확실성이 해소되면 IV가 급락한다 → 옵션 가격이 떨어진다.

결과적으로 어닝 발표 후 주가가 $7 올랐는데, 내가 산 스트래들 프리미엄은 오히려 줄어들어 있는 경우가 생긴다. 방향은 맞췄는데 IV Crush가 수익을 삼켜버린 것이다.

내재변동성이 어닝 전에 왜 오르는지 원리가 궁금하다면 내재변동성 설명 글에서 더 자세히 다뤘다.

IV Crush 피하는 실전 기준:

- 어닝 발표 2~3일 전 포지션 진입 (IV 충분히 낮을 때)

- 발표 직전보다 발표 직후 예상 이동폭이 역사적 평균보다 클 때만 롱

- ATM 스트래들 가격 = 시장이 예상하는 이동폭(Implied Move). 실제 이동폭이 이보다 크면 롱 전략 유리

스트래들 vs 스트랭글, 상황별 선택 기준

| 조건 | 추천 전략 |

|---|---|

| 큰 움직임이 예상되고 자본이 충분할 때 | 롱 스트래들 |

| 큰 움직임이 예상되지만 자본을 아끼고 싶을 때 | 롱 스트랭글 |

| IV가 높고 주가가 횡보할 것 같을 때 | 숏 스트래들 / 숏 스트랭글 (고급자) |

| 어닝 전 IV가 이미 과도하게 높아졌을 때 | 롱 전략 비추 — IV Crush 위험 |

개인적으로는 스트랭글이 스트래들보다 자본 효율은 좋지만, 손익분기 구간이 더 넓어진다는 점을 감수해야 한다고 본다. 프리미엄이 싸다고 무조건 유리한 게 아니다 — 주가가 더 크게 움직여야 이익이 나는 구조라는 걸 잊으면 안 된다.

과거 이 전략 써볼 만했던 국면

2024~2025년 기준으로 스트래들·스트랭글 롱이 유효했던 구간은 크게 두 차례였다.

2024년 7월 NVDA 어닝 전후: 시장이 기대하는 Implied Move는 약 ±8%였는데, 실제 발표 후 하루 만에 +16% 급등했다. ATM 스트래들을 보유했다면 콜 레그만으로 충분히 프리미엄 회수 이상의 수익이 났다.

2025년 1월 딥시크 충격: NVDA가 단 하루에 −17% 급락했다. 이런 급락은 사전 예측이 어렵지만, 주가가 고점 부근에서 횡보하면서 옵션 시장이 방향성을 잡지 못하는 구간에 스트랭글을 들고 있었다면 풋 레그가 수익을 냈을 것이다.

공통점은 하나다. 방향은 몰랐지만 큰 움직임이 예상됐던 국면이었다.

이 전략의 실전 체크리스트

- Implied Move(ATM 스트래들 가격) 확인 — 역사적 평균 이동폭과 비교

- 현재 IV가 낮은지 확인 — IV가 이미 높으면 롱 전략 불리

- 만기일 설정 — 이벤트 후 최소 1~2주 여유 있는 만기 선택 (시간가치 손실 완화)

- 비용 계산 — 총 프리미엄 대비 손익분기 % 확인

- IV Crush 리스크 인지 — 이벤트 직전 진입하면 IV가 이미 부풀어 있는 상태

실전 판단 포인트

어제 내재변동성 글 쓰면서 IV 얘기를 했는데, 스트래들·스트랭글도 결국 그 IV를 어떻게 다루냐의 싸움이더라고요.

솔직히 저는 이 전략을 직접 쓰기엔 아직 부담스럽거든요. 롱 스트랭글은 비용이 낮아서 좋아 보이는데, 주가가 충분히 크게 안 움직이면 그냥 프리미엄 전액 날리는 구조잖아요. 제가 가장 걸리는 건 어닝 전날 IV가 이미 부풀어 있다는 것 — 그 상태에서 롱을 잡으면 방향이 맞아도 IV Crush에 먹힐 수 있다는 게 머릿속에서 안 떠나요.

쓴다면 어닝 2~3일 전, IV가 아직 덜 오른 시점에 스트랭글로 진입하고, 발표 직전 절반은 청산하는 방식을 써볼 것 같아요.

연관 읽기

| 주제 | 관련 글 |

|---|---|

| 내재변동성(IV) 기초 | 내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유 |

참고 자료

참고 자료 · REFERENCES

- Long Straddle Options Strategy Guide. — Fidelity Investments

- Straddle vs. Strangle Options Strategies. — Charles Schwab

- IV Crush Explained. — Option Alpha

- Volatility Strategies: Options Straddles Vs. Options Strangles. — Nasdaq

- Long Straddle Payoff and Break-Even Points. — Macroption

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.