순이익 +61%에도 주가 -10% 급락, CapEx $145B 폭탄의 진짜 의미 [META]

메타 주가 전망이 흔들리고 있다. Q1 순이익 61% 급증에도 CapEx $145B 상향 하나로 시장이 등돌렸다. 지금 들고 있다면 이 숫자부터 봐야 한다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

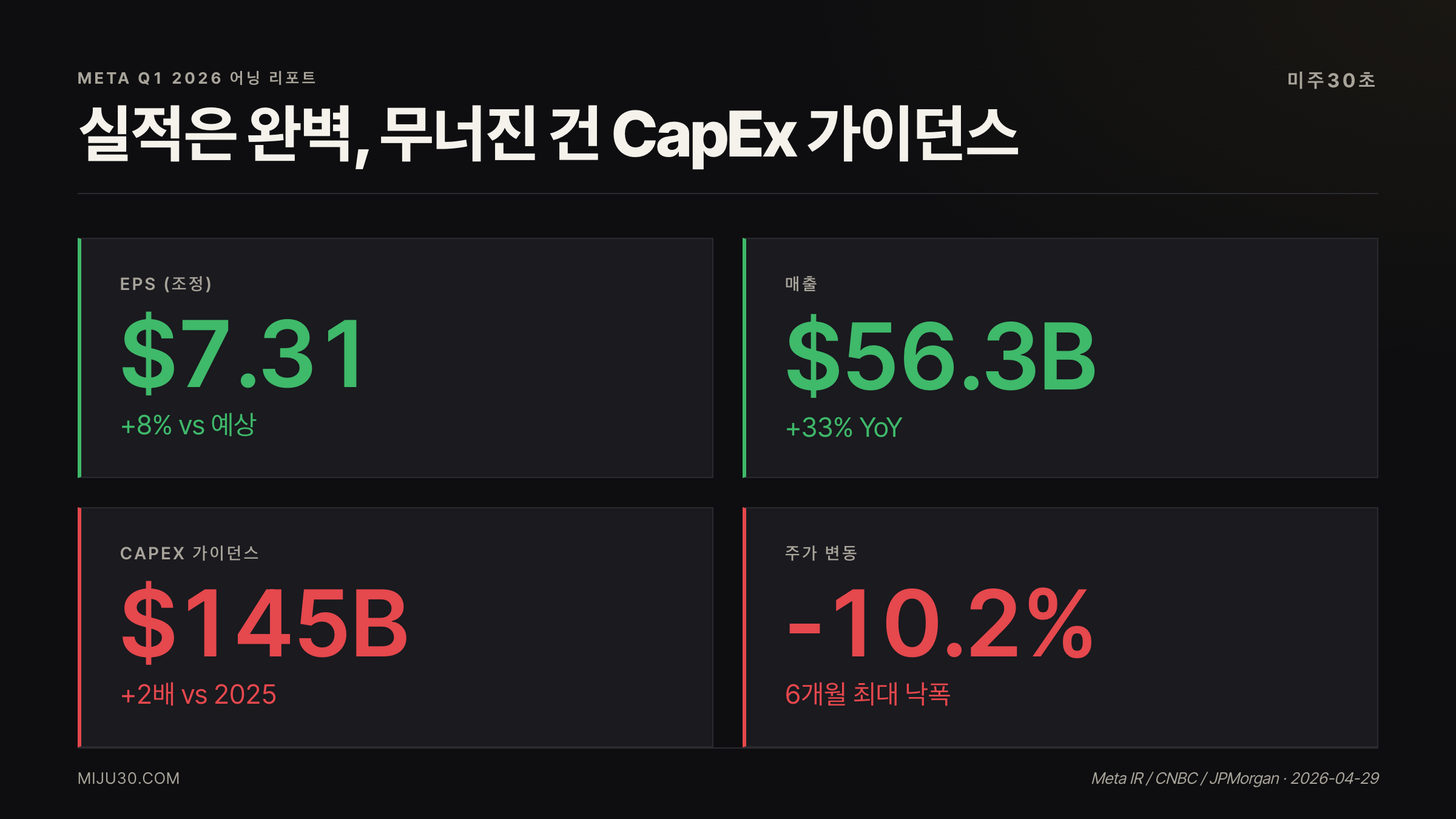

- Q1 EPS $7.31로 예상 $6.78 대폭 beat, 매출 $56.3B(+33% YoY).

- CapEx 가이던스 $125~145B으로 상향, 전년 $72.2B 대비 2배 규모.

- JPMorgan 투자의견 하향(OW→N), 목표가 $825→$725 조정.

📅 발행 2026-05-01 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

메타 주가 전망 — 역대급 어닝 다음 날 6개월 최대 낙폭, CapEx $145B

핵심 질문부터 잡기

- EPS $7.31 예상 $6.78 대폭 beat, 매출 $56.3B (+33% YoY) — 숫자만 보면 완벽한 어닝

- CapEx 가이던스 $125~145B 상향 발표 후 주가 -10%, 6개월 최대 낙폭 기록

- JPMorgan 투자의견 OW → Neutral 하향, 목표가 $825 → $725 — 67명 중 60명은 여전히 Buy

숫자보다 먼저 봐야 할 변화

순이익 +61%에도 주가 -10% 급락, CapEx $145B 폭탄의 진짜 의미의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

메타 주가 전망 : 지금 어떤 상황인가

메타 주가 전망을 논할 때 어제(4/29) 어닝 리포트가 출발점이다. Q1 매출은 $56.3B으로 시장 추정치 $55.4B을 0.9B 웃돌았고, EPS는 $7.31로 컨센서스 $6.78 대비 8% 초과. 순이익은 전년 동기 대비 61% 급증한 $26.8B이었다.

그런데 당일 시간외에서 주가가 7% 빠졌고, 다음 날 정규장에서 추가 -10%까지 밀렸다. 직전 6개월 기준 최악의 단일 하락이다. 어닝 비트가 이런 대가를 치른 사례는 드물다.

한 달 전에도 비슷한 장면이 있었다. GE 어닝 발표 후 가이던스 한 줄에 시총 $20B이 날아간 사례처럼, 시장은 이미 발생한 숫자보다 앞으로 쓸 돈을 더 두려워한다.

투자자들 반응은 어떤가

Reddit r/stocks에서는 지금 두 갈래 목소리가 교차한다. 한쪽은 34% 할인권에 들어간 메타를 저가 매수 기회로 보고, 다른 쪽은 2000년 닷컴 버블과 비교하며 AI 인프라 ROI가 실제로 나올지 의문을 제기한다.

커뮤니티 전반에서 어닝이 좋은 건 다 안다, 문제는 돈을 얼마나 더 쓸지 모르겠다는 불확실성이라는 인식이 형성돼 있다. 어닝 발표 관련 스레드에서 CapEx 수치가 핵심 논쟁 포인트로 등장한 건 우연이 아니다.

JPMorgan이 다음 날 바로 하향 조정 리포트를 냈다. 분석가 Doug Anmuth는 full-stack AI 경쟁이 심화되고 있고, 광고 이외 영역에서 메타의 ROI 경로가 점점 좁아지고 있다고 지적했다.

숫자로 보는 메타플랫폼스

| 지표 | Q1 2026 | 추정치 | YoY |

|---|---|---|---|

| 매출 | $56.3B | $55.4B | +33% |

| EPS (조정) | $7.31 | $6.78 | +beat |

| 순이익 | $26.8B | — | +61% |

| 영업이익률 | 41% | — | — |

| DAP (일평균) | 35.6억 명 | — | +4% |

| 광고 노출 수 | — | — | +19% |

| 광고 단가 | — | — | +12% |

DAP(일간 활성 이용자)는 전년 대비 4% 증가했지만, 전분기 35.8억에서 35.6억으로 소폭 빠졌다. 메타는 이란 인터넷 차단, 러시아 WhatsApp 접속 제한, 호주 청소년 소셜 미디어 규제를 이유로 댔다. 외부 변수라는 설명이지만, 일부 투자자들은 이 추세가 구조적인지 묻기 시작했다. 메타 주가 전망 관점에서 이 부분이 꺼림칙하다.

광고 단가 +12%와 노출 수 +19%의 조합은 아직 건재하다. AI가 광고 플랫폼 효율성을 높이고 있다는 증거이기도 하다.

큰 손들의 포지션은

JPMorgan이 하향 조정하면서 목표가를 $825에서 $725로 낮췄다. 주목할 건 대부분의 월스트리트가 여전히 강세 의견이라는 점이다. 67명 분석가 중 60명이 Buy 또는 Strong Buy를 유지하고 있다.

| 기관 | 의견 | 목표가 |

|---|---|---|

| JPMorgan | ~~Overweight~~ → Neutral | $825 → $725 |

| 다수 기관 (60/67) | Buy / Strong Buy | 유지 중 |

한 달 전 메타·아마존·JPM CEO가 S&P 신고가에 주식을 팔았다는 내부자 매도 보고가 나왔고, 그 이후로도 매수는 0건이었다. 경영진은 최고가에서 차익을 실현해놓고, 지금 투자자들에게는 $145B 지출을 설명하고 있다.

CapEx $145B, 실제로 얼마나 큰 숫자인가

이번 발표에서 가장 긴장시키는 부분은 숫자 자체보다 저커버그의 태도다. 어닝 콜에서 한 애널리스트가 AI 투자 ROI를 어떤 신호로 판단하느냐고 물었을 때, 저커버그는 그건 매우 기술적인 질문이다라고 답했다. 투자자들이 듣고 싶었던 건 명확한 기준선이었지만, 그 대답은 없었다.

$145B 가이던스 중간값은 2025년 실제 지출 $72.2B의 정확히 두 배다. 계약 잔고는 Q1에만 $107B 증가했다. JPMorgan은 이 추세가 지속되면 2026년에 잉여현금흐름(FCF)이 -$4B, 2027년엔 -$24B까지 적자로 전환될 수 있다고 추정한다.

지출 규모 자체가 문제가 아니다. 언제 수익으로 돌아올지 타임라인이 없다는 게 시장이 겁먹은 진짜 이유다.

💡 잉여현금흐름(FCF)이란?

영업활동 현금흐름에서 설비 투자(CapEx)를 뺀 값. FCF가 마이너스라는 건 번 돈보다 쓰는 돈이 많다는 뜻으로, 배당이나 자사주 매입 여력이 줄어든다.

이런 적 있었나 — 유사 과거 패턴

2022년이 생각난다. 메타 주가 전망이 이처럼 흔들린 전례가 있다. 당시 메타는 메타버스(Reality Labs)에 집중 투자한다고 선언했고, 주가는 1년간 약 75% 폭락했다. 그때도 어닝 자체는 나쁘지 않았는데, 수익성 불명확한 미래 사업에 돈을 쏟는다는 불신이 패닉 셀을 불렀다.

이번은 다르다. 2022년 메타버스는 수익 모델이 없었지만, 지금 AI 인프라 투자 일부는 이미 광고 플랫폼 효율화로 돌아오고 있다. 광고 단가 +12%, 매출 +33%가 그 증거다. 다만 $145B가 가져올 다음 단계가 무엇인지는 아직 답이 없다.

강세 vs 신중론 — 메타 주가 전망 결론

- 강세를 믿는다면 : AI가 광고 플랫폼을 계속 고도화하며 매출 성장이 유지된다는 시나리오. 지금 -10%는 오버리액션이고 $600 아래에서 분할 매수할 기회

- 신중론을 믿는다면 : FCF가 2년 안에 마이너스로 전환되고, AI 에이전트·Muse 모델 같은 신사업에서 광고 외 수익이 나오지 않는 시나리오. CapEx 사이클이 꺾이는 2027년 이후가 진입 타이밍

- 위험 요소: 글로벌 경기 둔화로 광고 예산이 줄어드는 상황에서 고정 인프라 비용 급증은 가장 나쁜 조합이 될 수 있다

30초 미주는 이렇게 봅니다

메타 들고 있는 사람으로서 이번 어닝 콜 정말 불편하게 봤어요. 숫자는 진짜 좋거든요. 순이익 61% 늘고, 광고 단가도 광고 노출도 다 올랐는데, 왜 주가가 이 꼴이냐 하면 저커버그가 ROI 질문에 기술적인 질문이라고 답한 그 장면 때문이거든요. 투자자한테 돈이 언제 돌아오냐는 건 기술 질문이 아니라 경영 질문이잖아요.

저커버그가 인터뷰할 때마다 슈퍼인텔리전스 이야기를 꺼내는데, 슈퍼인텔리전스 상용화 전까지 이 돈이 광고 수익으로 커버가 되면 괜찮지만 FCF가 마이너스로 돌아서는 2027년이 변곡점일 것 같아요. 그 시점 전에 가이던스가 한 번이라도 하향되면 그게 제가 태도 바꾸는 기준이 될 것 같아요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| NVDA (엔비디아) | AI 인프라 공급사 | 메타 CapEx $145B의 상당 부분이 NVDA GPU로 흘러들어감 |

| GOOGL (알파벳) | 직접 경쟁사 | 같은 주간 어닝 발표, AI 투자에도 주가 +5% — 대비 극명 |

| SNAP (스냅) | 광고 시장 경쟁 | 메타 광고 효율 상승이 SNAP 점유율 잠식 계속 중 |

| SMH | 반도체 섹터 ETF | 메타 AI 인프라 지출이 반도체 섹터 전반 수혜 |

참고 자료

- Meta Q1 2026 IR Press Release — investor.atmeta.com

- JPMorgan downgrade note, Doug Anmuth (4/30/2026) — CNBC

- Benzinga: Meta Platforms Tops Expectations In Q1, Shares Slide As Company Raises 2026 CapEx Guidance

- Fortune: Meta just bumped its 2026 capex forecast up to as much as $145 billion for the AI boom

- SiliconAngle: Meta shares drop after-hours as capex guidance overshadows earnings beat

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.