샌디스크 실적 3배 쐈는데 왜 주가가 빠졌나 — SNDK 어닝콜 분석

샌디스크 주가 전망: EPS $23.41로 컨센서스를 63% 초과했는데 주가는 -6%. 어닝콜에서 시장이 읽어낸 진짜 신호를 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

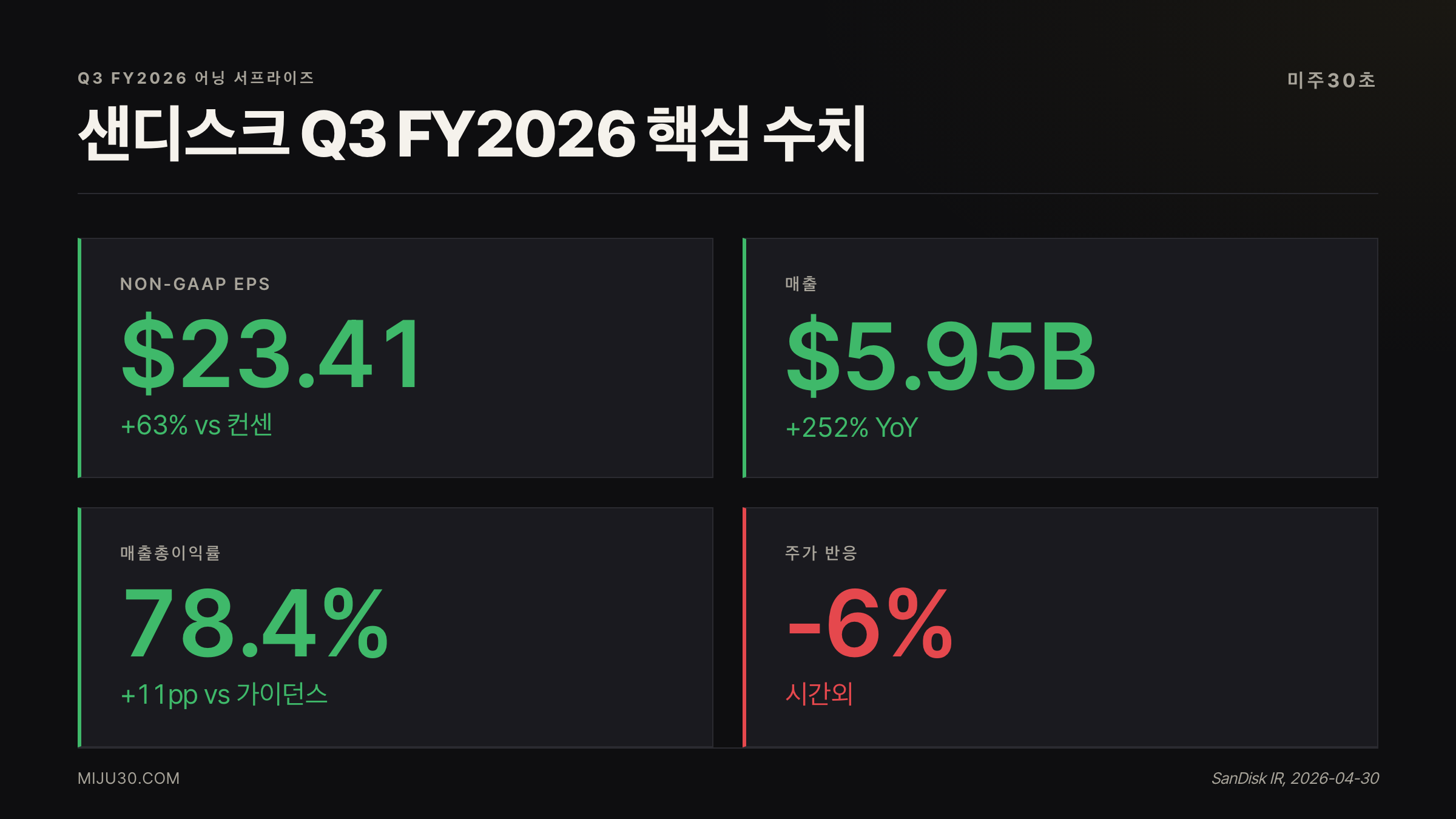

- Q3 매출 $5.95B (+252% YoY), EPS $23.41로 시장 예상을 63% 초과했으나 주가는 시간외 -6%.

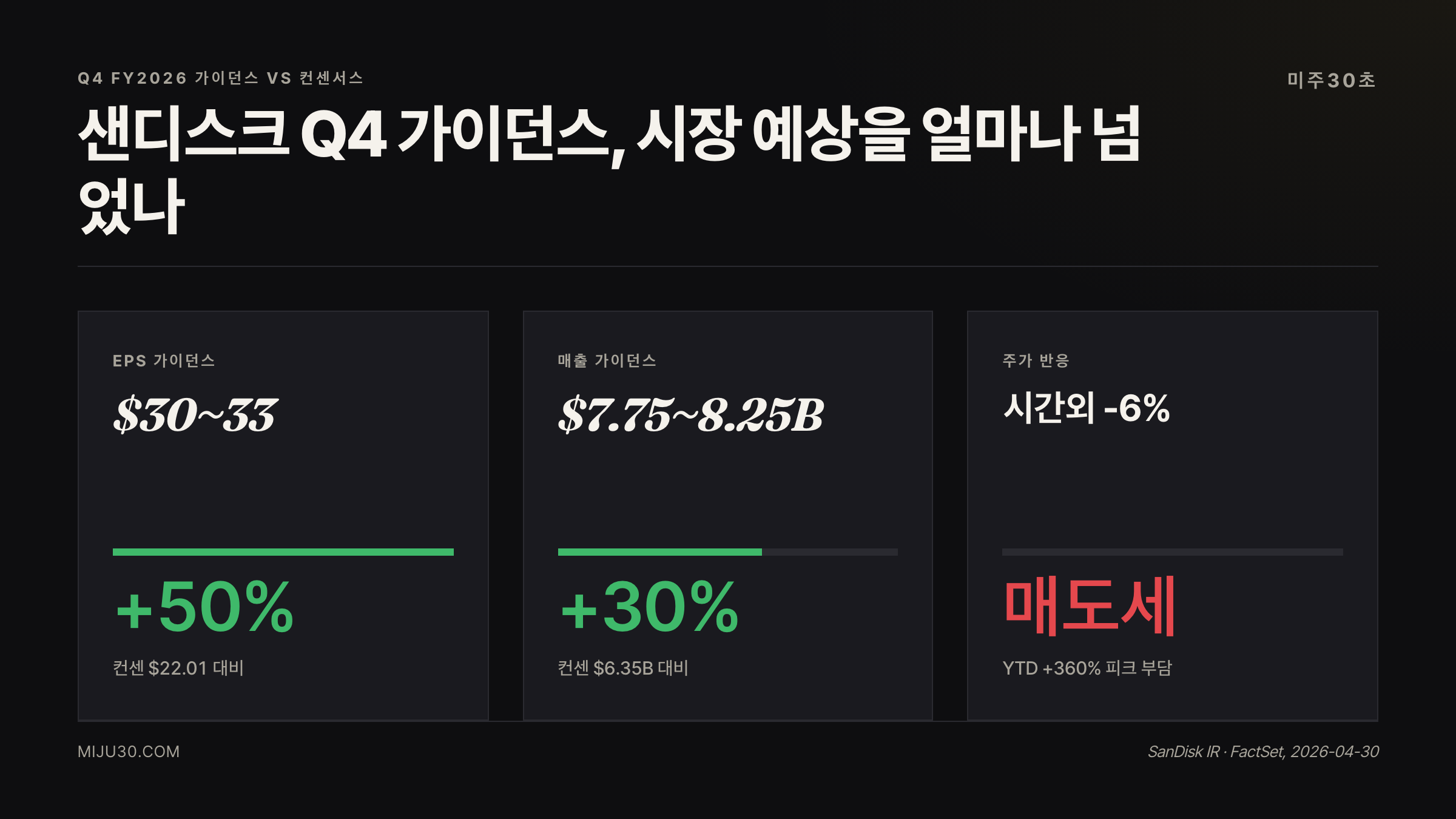

- Q4 가이던스 EPS $30~33 · 매출 $7.75~8.25B로 컨센 대폭 상회했으나 밸류에이션 부담 여전.

- YTD +360% 랠리 이후 낸드 사이클 피크 우려가 악재보다 강하게 작동.

📅 발행 2026-05-01 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

샌디스크 주가 전망 — Q3 어닝콜, 경영진이 흘린 신호

숫자가 말하는 방향

- EPS $23.41 · 매출 $5.95B · 매출총이익률 78.4% — 어닝 서프라이즈 3관왕

- WSB 멘션 중 [645↑] 오늘 SNDK 차익 22만 달러 실현 게시물이 압도적 추천 — 이미 팔고 나간 사람이 많다

- YTD +360% 올라온 주식에 Q4 가이던스가 예상을 30% 웃돌아도 시장이 내놓은 반응은 매도였다

시장에 바로 연결되는 부분

샌디스크 실적 3배 쐈는데 왜 주가가 빠졌나의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

샌디스크 주가 전망

샌디스크(SNDK)가 4월 30일 장 마감 후 발표한 Q3 FY2026 실적은 말 그대로 폭발이었다.

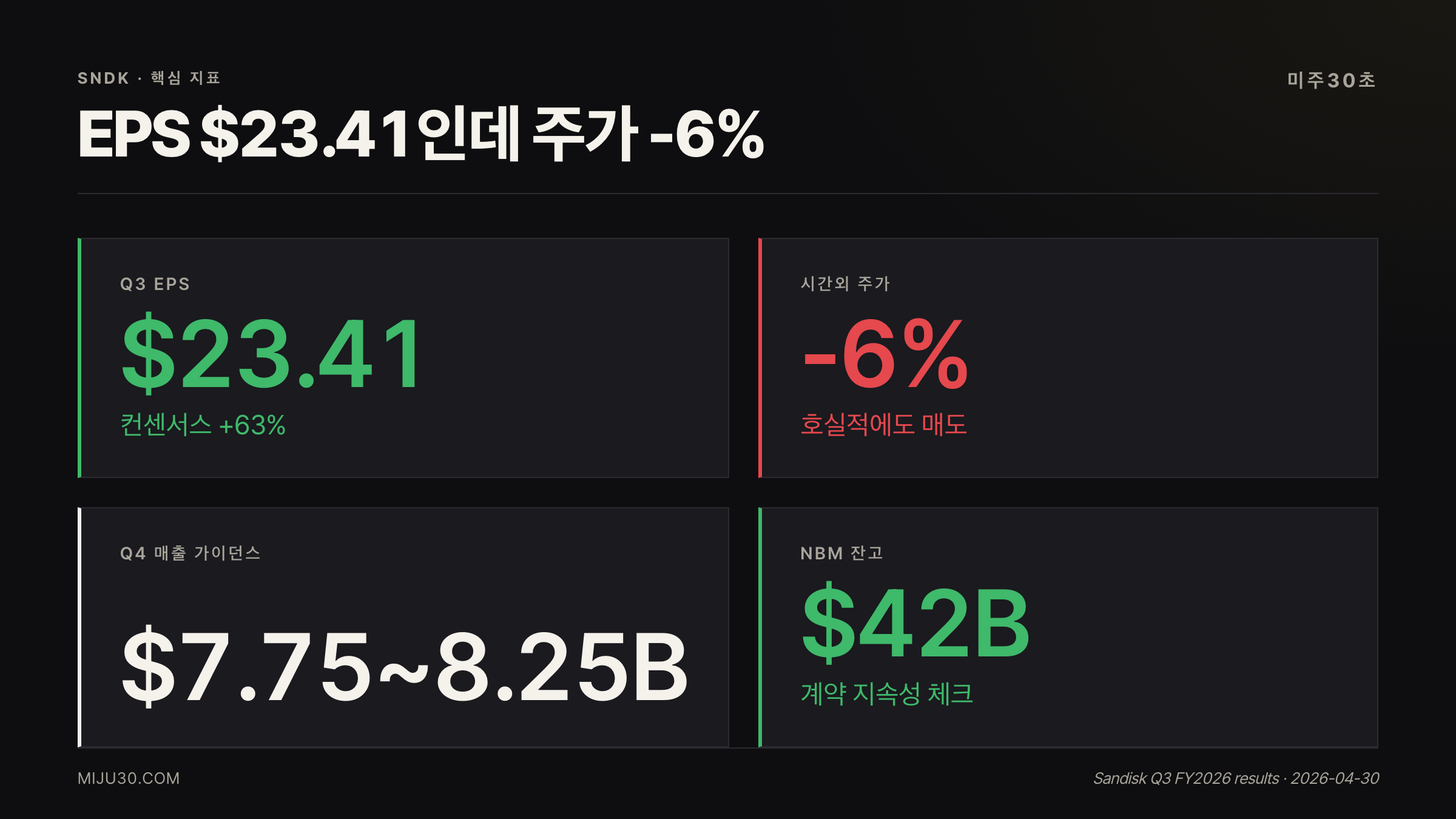

매출 $5.95B으로 컨센서스 $4.72B을 26% 초과했고, Non-GAAP EPS는 $23.41로 $14.62 예상치를 63% 웃돌았다.

매출총이익률도 78.4%로 자사 가이던스(65~67%)를 11%포인트 뛰어넘었다.

그런데 시간외에서 주가는 약 -6% 빠졌다.

실적은 역대급인데 시장은 팔았다. 이 아이러니가 지금 샌디스크 주가 전망에서 가장 먼저 짚어야 할 부분이다.

2025년 2월 웨스턴디지털에서 분사한 이후 YTD 기준 +360% 올라온 주식이라는 맥락이 없으면 이 반응을 이해하기 어렵다.

낸드 사이클 피크 논란은 샌디스크에만 해당하는 얘기가 아닌데, 나스닥 랠리 지속성과 반도체 섹터 전반의 흐름에서도 같은 구조의 질문이 반복되고 있다.

투자자들 반응은 어떤가 (Reddit, Seeking)

Reddit WSB에서는 양극단이 갈렸다.

게시물 하나가 645 추천을 받았는데, 내용은 오늘 SNDK에서 차익을 22만 달러 실현했다는 것이었다.

반면 시간외 -6% 하락을 다룬 게시물은 3 추천에 그쳤다. 고점에서 팔고 나간 사람이 커뮤니티 분위기를 이미 주도하고 있는 셈이다.

Seeking Alpha 등 전문 투자자 커뮤니티에서는 낸드 가격 사이클 지속성에 회의론이 나왔다.

구체적으로는 OpenAI가 2025년 자체 수익 및 신규 사용자 목표를 달성하지 못했다는 WSJ 보도가 같은 날 나오면서, AI 메모리 수요 전망이 흔들렸다는 해석이 동반됐다.

낙관론자들은 YTD 랠리가 너무 빨랐고, 숫자는 아직 강하다는 입장이다.

숫자로 보는 샌디스크

| 항목 | 실제 | 컨센서스 |

|---|---|---|

| Non-GAAP EPS | $23.41 | $14.62 |

| 매출 | $5.95B | $4.72B |

| Non-GAAP 매출총이익률 | 78.4% | 65~67% (가이던스) |

| Q4 가이던스 EPS | $30~33 | $22.01 (기존 컨센) |

| Q4 가이던스 매출 | $7.75~8.25B | $6.35B (기존 컨센) |

숫자만 보면 흠잡을 곳이 없다. Q4 가이던스도 EPS 기준으로 기존 컨센서스의 1.5배 수준이다.

그런데 시장이 움직이는 건 지금 이 숫자가 아니라 이 숫자가 얼마나 지속될 것인가다.

YTD +360%에는 이미 상당한 기대가 반영돼 있었다. 90배를 넘던 P/E 멀티플이 32배 수준으로 내려왔다는 게, 고점에서 기대 수익률이 얼마나 빠르게 삭감됐는지를 보여준다.

큰 손들의 포지션은

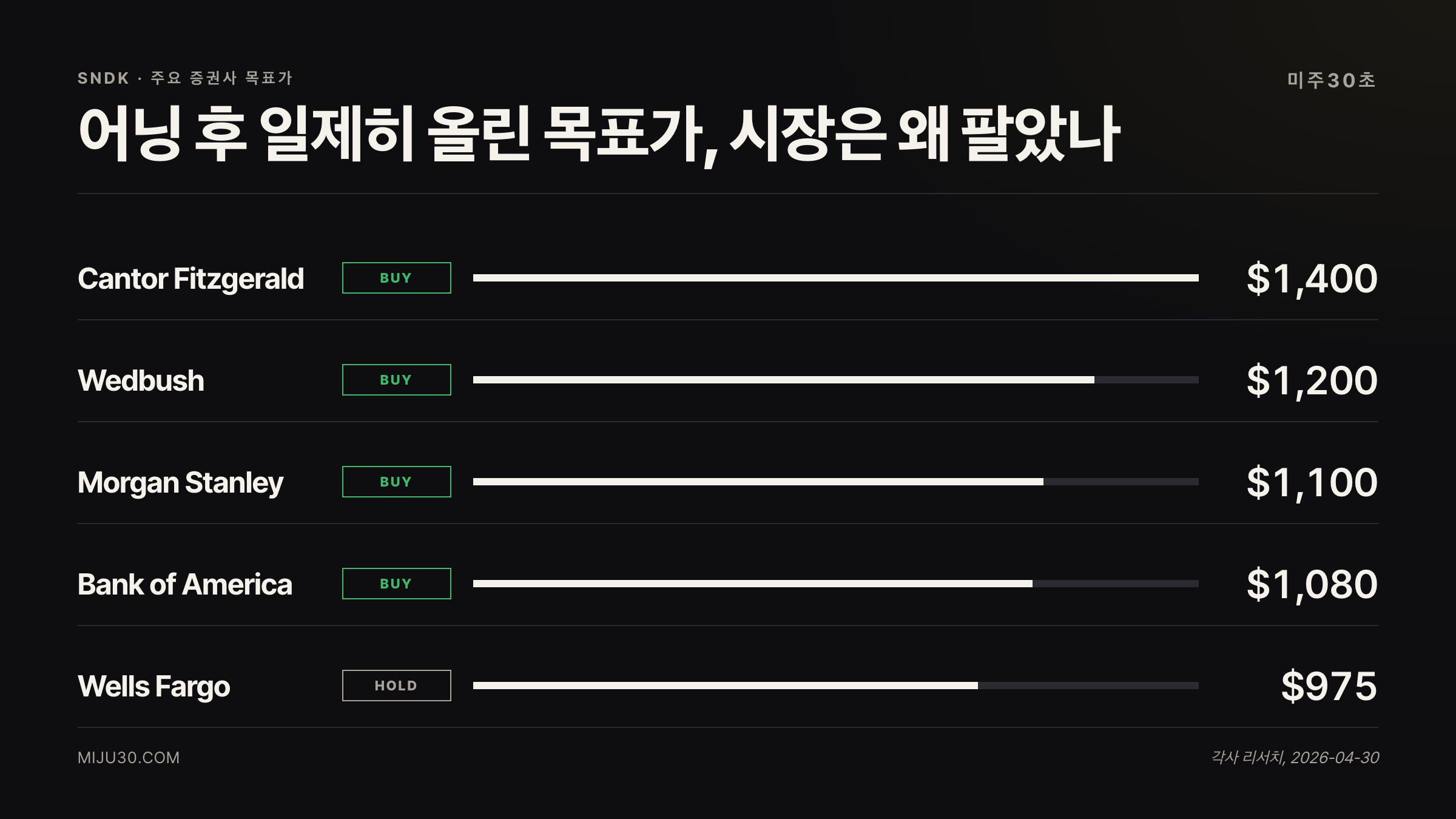

어닝 직후 주요 증권사가 일제히 목표가를 올렸다.

| 증권사 | 레이팅 | 목표가 |

|---|---|---|

| Wedbush | Outperform | $1,200 (+62% 상향) |

| Morgan Stanley | Buy | $1,100 |

| Bank of America | Buy | $1,080 |

| Cantor Fitzgerald | Buy | $1,400 |

| Wells Fargo | Equal Weight | $975 |

| 컨센서스 평균 | Strong Buy | $1,008 |

12개 Buy에 3개 Hold, 평균 목표가 $1,008.

아이러니가 있다면, 증권사들이 목표가를 일제히 올리는 날 주가는 빠졌다는 점이다.

Wells Fargo의 Equal Weight($975)가 상징적인데, 낸드가 구조적으로 여전히 범용 상품 시장임을 감안하면 피크 어닝 프리미엄에 베팅하기가 불편하다는 논리다.

어닝콜이 흘린 한 줄 — NBM 계약 구조에 숨은 리스크

CEO David Goeckeler가 어닝콜에서 강조한 건 NBM(New Business Model)이었다.

5개의 다년간 공급 계약, $11B 이상의 이행 보증, 3건 계약만으로 최소 $42B 매출 잔고.

데이터센터 성장 전망은 60% 대에서 70% 대 중반으로 상향됐다.

이 부분이 걸린다. 계약 구조가 “다년 공급 + 최소 수익 보장”으로 짜여 있다는 건 분명히 호재다.

하지만 이 계약들이 현재 낸드 가격 정점에서 체결됐다면, 낸드 사이클이 꺾일 때 카운터파티 리스크가 생긴다.

공급 계약의 최소 보장은 법적 강제력이 있다고 해도, 고객사가 물량을 덜 가져가거나 계약 재협상을 시도하는 경우는 반도체 다운사이클에서 드물지 않다.

어닝콜 본문에는 안 나온 이 구조적 질문이, 투자자들이 어닝을 보면서도 팔게 된 진짜 배경일 수 있다.

💡 NBM(New Business Model)이란?

샌디스크가 2025년부터 추진하는 다년간 공급 계약 방식. 단순 분기 단위 거래 대신, 고객사와 3~5년 약정을 맺고 최소 수익을 보장받는 구조. 낸드 가격 변동성을 줄이는 게 목적인데, 반대로 낸드가 더 오르면 업사이드도 제한된다.

이런 적 있었나 — 유사 과거 패턴

2021~2022년 마이크론(MU) 사례가 비슷한 구조다. 마이크론은 2021년 사상 최대 실적을 연속으로 내면서도, 시장이 “메모리 다운사이클이 온다”는 공포를 선반영해 주가가 고점 대비 30~40% 빠졌다.

그때와 이번의 차이는 AI 데이터센터 수요가 전통 PC·스마트폰 사이클과 달리 구조적으로 새롭다는 점이다. NBM 계약처럼 수요 가시성이 높아진 것도 다르다.

다만 이 논리가 맞더라도, 주가가 YTD 4배 올라온 상태에서는 좋은 뉴스를 반영할 여력이 먼저 소진된다.

강세 시나리오 vs 밸류에이션 부담 : 샌디스크 주가 전망 결론

- 강세 시나리오를 믿는다면 : Q4 가이던스($30~33 EPS, $7.75~8.25B 매출)가 또 한 번 서프라이즈로 이어질 경우, NBM 계약의 수익 가시성이 프리미엄 멀티플을 재정당화할 수 있다. Cantor의 $1,400 목표가 시나리오다.

- 밸류에이션 부담을 믿는다면 : YTD +360% 이후 현재 P/E ~32배는 낸드 다운사이클이 시작되면 급격히 압축될 수 있다. Wells Fargo의 Equal Weight처럼, 숫자는 좋지만 지금 이 가격에 진입하는 리스크는 별개의 문제다.

내 해석으로는, 숫자는 여전히 강하지만 주가를 끌어올릴 새로운 촉매가 필요한 시점이다.

다음 분기 NBM 계약이 추가로 늘어나거나, AI 데이터센터 capex 계획이 다시 강화되는 뉴스가 나와야 다음 레그 업이 열린다.

투자자 관점 결론

솔직히 이 실적 보고 팔아야 했나 고민했어요. EPS가 $23이고 Q4 가이던스도 $30~33인데 -6%라는 게, 숫자가 아니라 기대심리로 사고파는 주식이 됐다는 신호 같거든요.

이 종목에서 제가 가장 걸리는 건 NBM 계약 구조예요. $42B 잔고라고 하는데, 낸드 가격이 꺾이면 그 계약이 어떻게 이행될지가 불분명해요. 법적 강제력이 있다 해도 재협상 리스크는 다운사이클에서 항상 나왔거든요. Q4 실적 확인 전까지는 지켜보는 게 맞는 것 같아요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| WDC (웨스턴디지털) | 분사 모기업 | SNDK의 원조. 낸드 사업부 분리 후 HDD 집중 |

| MU (마이크론) | 낸드·D램 경쟁사 | AI 메모리 수혜 동일 섹터, SNDK 방향성 선행 지표 |

| AVGO (브로드컴) | AI 칩·데이터센터 동반 수혜 | 데이터센터 메모리 수요 확장이 AVGO에도 직결 |

| SMH (반도체 ETF) | 섹터 ETF | SNDK 포함, 낸드 사이클 헤지 수단 |

참고 자료 · REFERENCES

- Sandisk Reports Fiscal Third Quarter 2026 Financial Results. — BusinessWire, 2026-04-30

- Sandisk (SNDK) Q3 2026 Earnings Transcript. — The Motley Fool, 2026-04-30

- SanDisk Stock Drops Despite Blowout Q3 Report: What To Know. — Benzinga, 2026-04-30

- Sandisk crushes expectations for quarterly EPS and sales, but stock drops anyway. — Sherwood News, 2026-04-30

- SanDisk Looks Overvalued, Stock Set for 32% Drop. — 24/7 Wall St., 2026-04-29

- Sandisk Q3 revenue shatters estimates as it surges 252%. — Seeking Alpha, 2026-04-30

- SanDisk Q3 Revenue To Surge 178% — Wedbush Hikes SNDK Stock Price Target By 62%. — Stocktwits/Wedbush, 2026-04-30

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.