어닝은 25% 이겼는데, 가이던스 한 줄이 시총 $20B 날렸다 [GE]

GE 주가 전망: EPS $1.86으로 컨센 25% 초과했지만 가이던스 동결에 시총 $20B 증발. 왜 이겼는데 폭락했나.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-22 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

GE 주가 전망 — 어닝 25% 비트, 그래도 -6% 폭락한 이유

핵심 질문부터 잡기

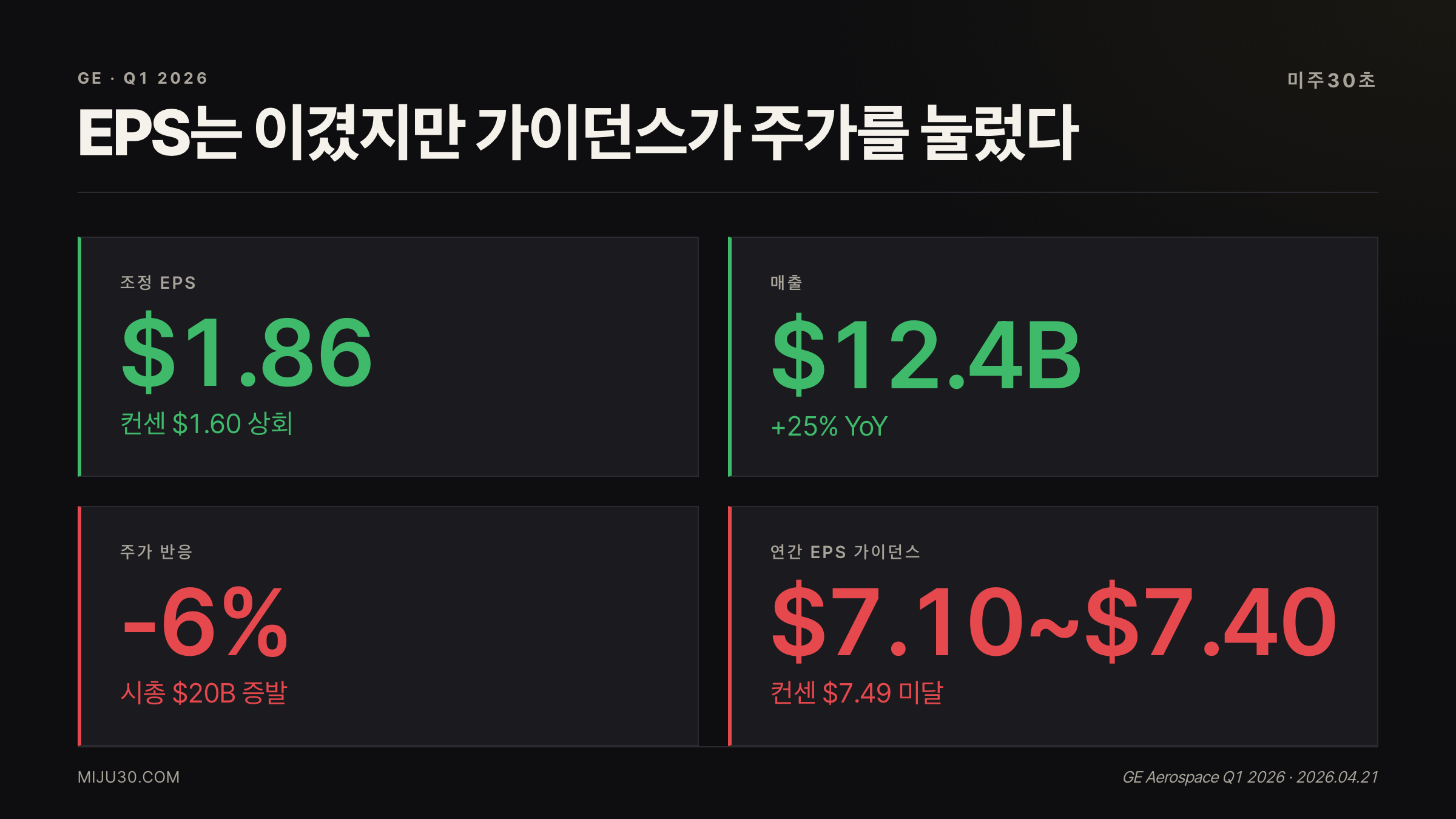

- EPS $1.86 (컨센 $1.60 대비 +16% 비트), 매출 $12.4B +25% YoY — 숫자만 보면 압승

- 연간 가이던스 $7.10~$7.40 동결, 월가 컨센서스 $7.49에 못 미침 — 여기서 균열

- 중동 분쟁·연료가격 급등에 출발편 성장 전망 플랫~저단자릿수로 하향 — 항공사 사이클 냉각 신호

이걸 알면 해석이 달라진다

어닝은 25% 이겼는데, 가이던스 한 줄이 시총 $20B 날렸다의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

GE 주가 전망 : 지금 어떤 상황인가

GE 주가 전망을 흐리게 만든 건 실적이 아니라 가이던스였다. 4월 21일 GE Aerospace는 Q1 2026 조정 EPS $1.86을 발표했다. 월가 컨센서스 $1.60 대비 16% 초과, 전년 동기 대비 25% 성장. 매출도 $12.4B으로 예상치 $10.72B을 크게 넘겼다.

그런데 주가는 당일 최대 -6% 하락하며 시총 $20B 이상이 증발했다. 시장이 원했던 건 가이던스 상향이었는데, 경영진은 연간 EPS 가이던스 $7.10~$7.40을 그대로 유지했다. 월가 컨센서스 $7.49에 여전히 못 미치는 숫자다.

어닝 비트해도 주가가 빠지는 구조가 이번이 처음은 아니다. GE의 이 패턴은 어닝콜 때 숫자보다 톤이 주가를 흔든다는 걸 잘 보여주는 사례다.

투자자들 반응은 어떤가

Reddit과 X(구 트위터) 반응은 세 가지로 갈렸다. 첫 번째는 가이던스 동결은 보수적인 경영진의 전형적인 패턴이고, 어닝 시즌 끝나면 올릴 거다는 낙관론. 두 번째는 밸류에이션이 이미 완벽을 반영한 상태에서 중동 변수가 더해진 건 구조적 하방 압력이라는 신중론.

세 번째는 항공 사이클 정점론이다. GE는 항공기 출발편 성장 전망을 기존 중단자릿수에서 플랫~저단자릿수로 내렸다. 중동 분쟁 이후 이란 관련 항로 수요가 3월부터 눈에 띄게 줄었다는 점을 공식 언급했다.

투자자 심리 분포를 보면 강세 의견 55% 대 관망·매도 45%로, 실적 발표 전에 비해 긍정 쪽이 오히려 줄었다.

숫자로 보는 GE Aerospace

| 지표 | 수치 | 비고 |

|---|---|---|

| Q1 EPS (조정) | $1.86 | 컨센 $1.60, +25% YoY |

| Q1 매출 | $12.4B | +25% YoY |

| Q1 영업이익 | $2.5B | +18% YoY |

| 영업이익률 | 21.8% | 전년比 -200bp 하락 |

| 연간 EPS 가이던스 | $7.10~$7.40 | 컨센 $7.49 미달 |

| 연간 FCF 가이던스 | $8.0B~$8.4B | 유지 |

| 수주잔고 | $190B | +87% YoY |

영업이익률이 21.8%로 전년 대비 200bp 빠진 게 이 부분이 걸린다. 매출도 이익도 25% 올랐는데 마진은 오히려 줄었다는 얘기다. 경영진은 믹스 변화와 전략적 투자를 이유로 들었지만, 시장은 여기서 스케일 이점이 희석된 게 아니냐는 의심을 품었다.

GF Value 기준 현재 주가는 내재가치 대비 35% 고평가 상태로 집계됐다. P/E 37배 수준인데, 항공 사이클 피크 논란이 겹치면 밸류에이션 부담이 배가된다.

큰 손들의 포지션은

| 투자자 | 포지션 | 주요 내용 |

|---|---|---|

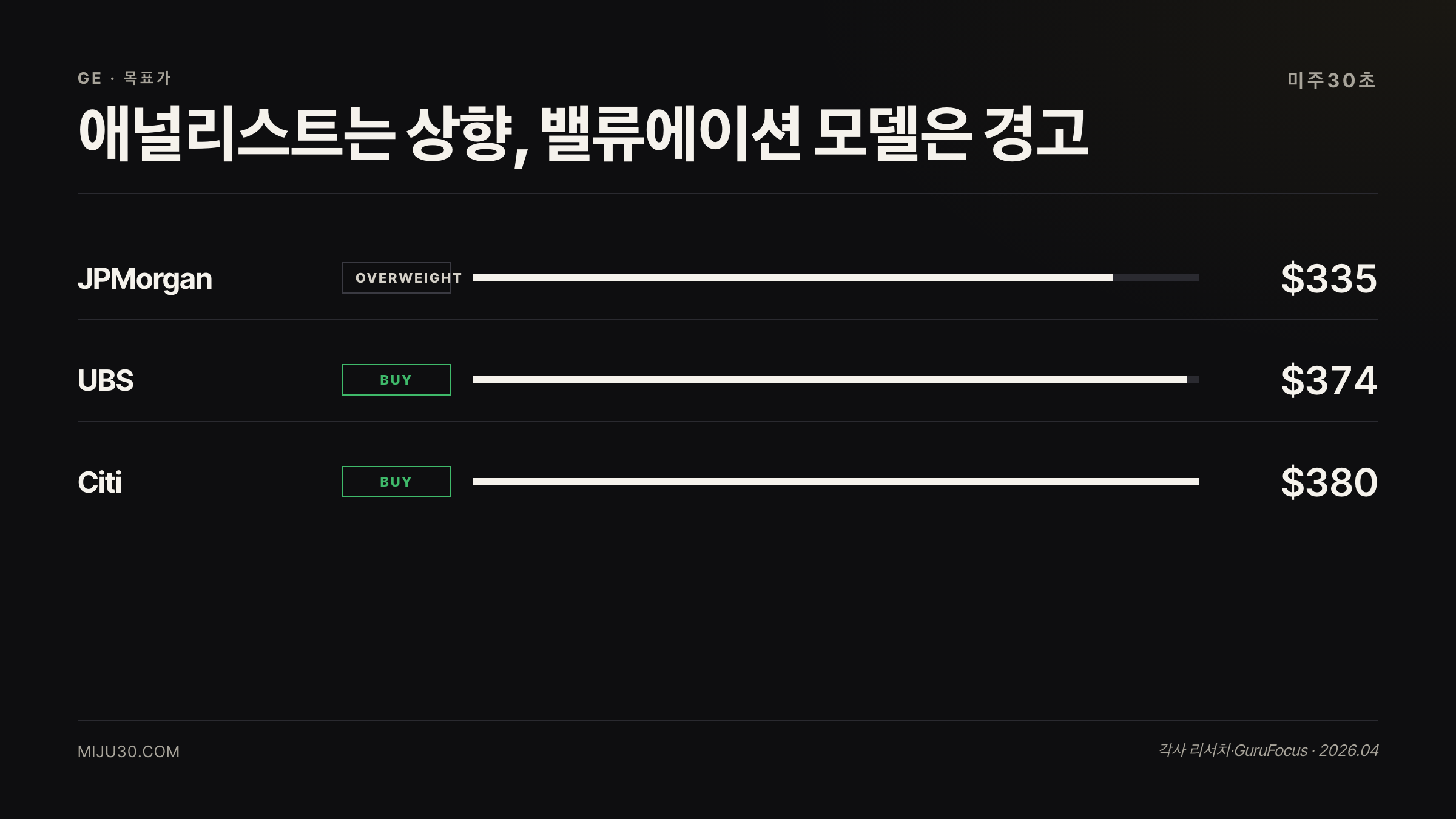

| JPMorgan | Overweight | 목표가 $325→$335 상향, 유지 |

| UBS | Buy | 목표가 $368→$374 상향 |

| Citi | Buy (Focus List) | 목표가 $380, $1조 기업 잠재력 |

| GuruFocus | 매도 경고 | GF Value 기준 35% 고평가 |

내 해석은 이렇다. 기관 애널리스트들이 집단적으로 목표가를 올리는 와중에 GF Value 같은 내재가치 모델은 이미 빨간불을 켰다. 둘 다 맞을 수는 없다. 어닝 퀄리티가 좋으면 애널리스트 쪽이 맞고, 마진 압박이 구조적이면 내재가치 모델이 맞다. 지금은 어느 쪽이 맞는지 판단하기 어렵다.

이란 변수가 GE의 가이던스를 묶었다

GE가 가이던스를 올리지 못한 진짜 이유는 단순히 보수적 경영 스타일이 아닐 수 있다. 경영진이 어닝콜에서 꺼낸 핵심 변수는 중동 분쟁이었다. Operation Epic Fury(2월 28일 시작) 이후 이란 관련 항로 운항이 3월부터 줄었고, 벤치마크 오일 가격이 2028년 기준 분쟁 이전보다 배럴당 $10 이상 올랐다.

여기서 GE의 포지션이 묘해진다. 엔진을 더 많이 팔수록 좋지만, 항공사가 운항편을 줄이면 스페어 엔진 수요와 MRO(정비·수리·오버홀) 서비스 수익이 동시에 줄어든다. GE 매출의 상당 부분이 엔진 판매가 아닌 서비스 계약 기반인데, 이쪽이 타격을 받는 구조다.

가이던스를 동결한 게 아니라 동결할 수밖에 없었던 맥락이 있었다는 것. 숫자를 올리고 싶어도 이란 변수 해소 없이는 리스크를 떠안을 수 없다는 판단으로 읽힌다.

유사 과거 패턴

2019년 4분기에도 비슷한 패턴이 있었다. GE는 당시 어닝을 맞혔지만 보잉 737 MAX 운항 중단 여파로 엔진 납품 일정이 흔들리며 가이던스를 소폭 보수적으로 유지했다. 주가는 실적 발표 직후 -5% 하락했지만, 이후 3개월간 항공 수요 회복세가 확인되며 반등했다.

이번이 그 패턴과 다른 점은 지정학 변수의 성격이다. 2019년은 제조사(보잉) 이슈였고, 이번은 중동 분쟁이라는 수요 사이드 충격이다. 회복 속도가 전혀 다른 변수다.

강세론 vs 신중론 : GE 주가 전망 결론

- 강세론을 믿는다면: 수주잔고 $190B과 MRO 사이클은 구조적이고, 가이던스 보수화는 경영진의 관행적 언더프로미스다. Q2에서 상향 조정이 나올 가능성이 있다. JPMorgan $335, UBS $374 목표가 구간이 의미 있는 상단이다.

- 신중론을 믿는다면 : 영업이익률 -200bp + 항공 출발편 성장 하향 + GF Value 35% 고평가는 삼중 압박이다. 마진 압박이 구조적이라면 현재 P/E 37배는 정당화하기 어렵다. 특히 중동 분쟁이 장기화되면 2026년 하반기 서비스 매출에 직격탄이 올 수 있다.

개인적으로는 신중론이 조금 더 설득력 있다고 본다. 숫자는 훌륭한데 가이던스를 올리지 못한 이유가 단순 보수주의가 아니라 실제 수요 불확실성이라면, 지금 밸류에이션은 너무 앞서 달린 것일 수 있다.

투자자 관점 결론

GE 어닝 보면서 솔직히 이 종목 어렵다는 생각이 들더라고요. 숫자는 너무 좋은데 주가는 빠지고, 가이던스는 동결인데 이유는 중동이고. 근데 이란 변수가 얼마나 갈지 아무도 모르잖아요.

항공 사이클 피크 논란은 지금 GE만 겪는 게 아니라 RTX도 비슷하게 묻고 있어서, 이 섹터 전체가 밸류에이션 재평가 국면에 들어선 건 아닌가 싶어요. 지금 안 사는 이유는 딱 하나예요. 영업이익률 200bp 하락이 일시적인지 구조적인지 Q2 실적 전까지는 확인이 안 되거든요. 그게 확인되면 그때 다시 볼게요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| RTX (레이시온테크놀로지스) | 항공 엔진 경쟁사 | Pratt & Whitney 엔진으로 같은 항공 사이클 노출. RTX 주가 전망 분석에서 유사 반전 패턴 확인 |

| UAL (유나이티드항공) | GE 엔진 핵심 고객 | 항공사 운항 축소 시 MRO 수익 직접 타격. GE 서비스 매출의 핵심 변수 |

| MMM (3M) | 산업재 동업종 | 관세·지정학 리스크 유사 노출 구간 |

| XAR (항공방산 ETF) | 섹터 대체 | 종목 집중 리스크 헷지 시 활용 가능 |

참고 자료

- GE Aerospace Q1 2026 Press Release

- Benzinga: Why Is GE Aerospace Stock Falling Tuesday?

- Sherwood News: GE Aerospace falls after leaving guidance unchanged

- GuruFocus: Is GE Aerospace Overvalued After Q1 2026 Earnings Beat?

- Investing.com: Earnings call transcript GE Aerospace Q1 2026

- Leeham News: GE Q1 2026 Conflict in Middle East Overshadows Strong Start

- TheStreet: GE loses $20B in market cap on earnings

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.