ROIC란? 버핏이 15% 이상을 고집하는 이유, 기업 경쟁력의 핵심 지표

ROIC란 기업이 투자한 자본 대비 얼마나 이익을 냈는지 보여주는 지표다. 버핏이 15% 이상을 고집하는 이유, AAPL·MSFT 실전 예시, WACC와의 차이까지 5분에 정리한다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-22 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 3분

ROIC란? — 버핏이 15% 기준선을 고집하는 데는 이유가 있다

차트보다 먼저 볼 항목

- ROIC = 세후영업이익 ÷ 투하자본. 기업이 자본을 얼마나 효율적으로 굴렸는지 보여주는 숫자다

- 버핏의 기준은 15%+, 섹터 평균은 10~12% — 이 차이가 경제적 해자의 증거다

- ROIC > WACC일 때만 기업이 실제로 가치를 창출하고 있다

가격에 반영될 수 있는 변수

ROIC란? 버핏이 15% 이상을 고집하는 이유, 기업 경쟁력의 핵심 지표은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

ROIC란 — 한 줄 정의부터

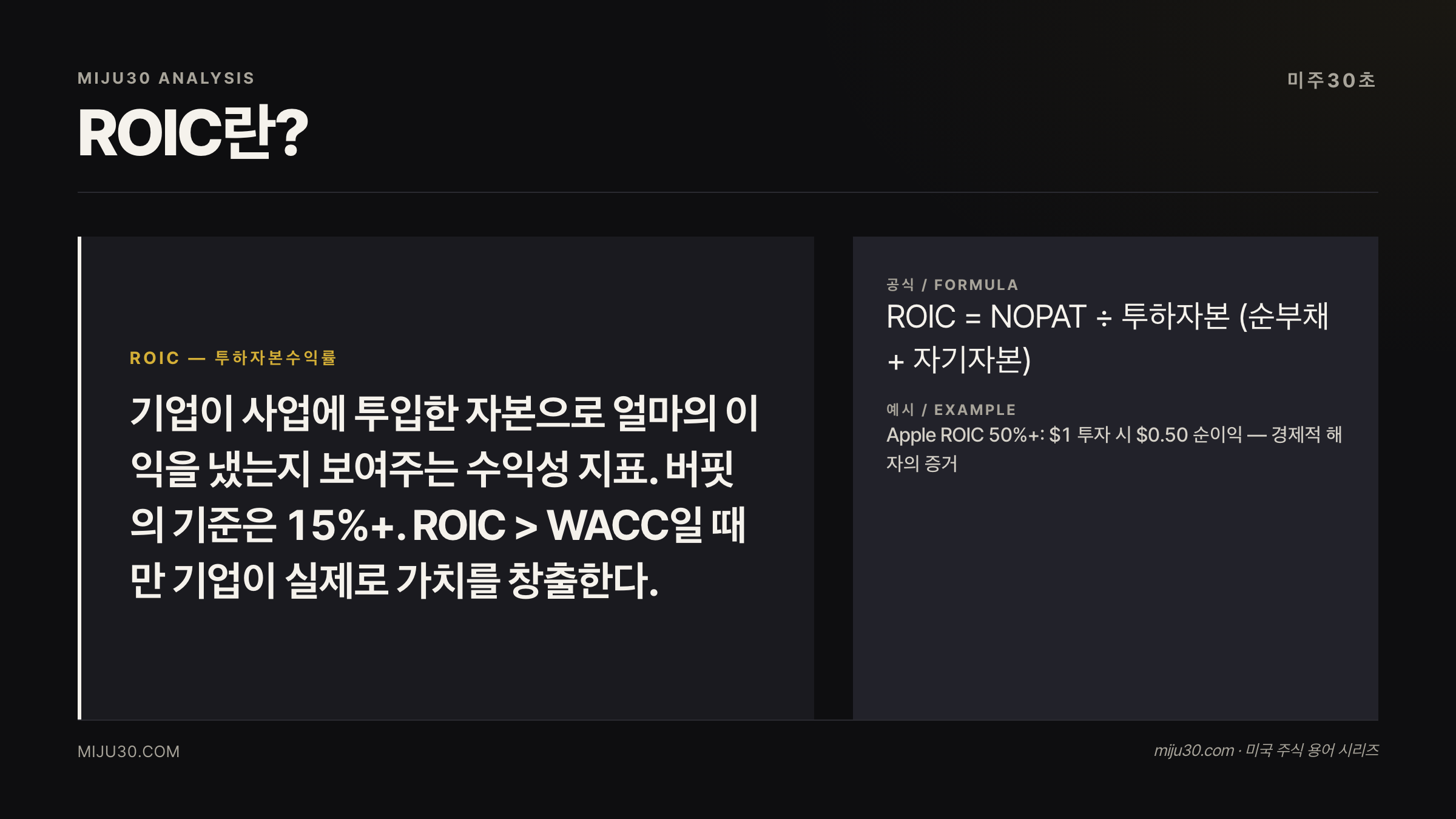

ROIC란 Return on Invested Capital, 즉 투하자본수익률을 뜻한다. 기업이 사업에 실제로 투입한 자본으로 얼마의 이익을 냈는지를 보여주는 지표다.

계산식은 이렇다

ROIC = 세후영업이익(NOPAT) ÷ 투하자본(Invested Capital)

투하자본이란 순부채(차입금 – 현금)와 자기자본의 합이다. 쉽게 말해, 주주와 채권자가 회사에 맡긴 돈 전체를 말한다. 그 돈을 굴려서 얼마를 벌었는지가 바로 ROIC다.

왜 이 지표가 중요한가

주가는 미래 이익의 현재가치다. 그런데 미래 이익을 꾸준히 키우려면 자본을 효율적으로 재투자해야 한다. ROIC가 높다는 건 1달러를 넣었을 때 1달러 이상을 돌려주는 선순환 구조가 작동하고 있다는 뜻이다.

버핏이 코카콜라, 아멕스 같은 종목을 수십 년 보유할 수 있었던 이유도 여기 있다. 그 회사들은 ROIC가 15~20%대를 꾸준히 유지했다. 경쟁자가 들어와도 이 수치가 흔들리지 않는다면, 그게 바로 경제적 해자(Economic Moat)의 증거다.

💡 경제적 해자(Economic Moat)란?

경쟁자가 쉽게 침범하지 못하도록 막아주는 기업의 구조적 우위. 브랜드력, 네트워크 효과, 전환 비용, 원가 우위 등이 해자 역할을 한다.

실전 예시 — AAPL·MSFT로 보는 ROIC

애플(AAPL)과 마이크로소프트(MSFT)는 ROIC를 논할 때 가장 자주 등장하는 종목이다. 두 회사 모두 강력한 생태계와 반복 매출 구조를 가지고 있어 자본 효율이 높다.

| 종목 | ROIC (2025~26 기준) | 섹터 평균 | WACC 추정 |

|---|---|---|---|

| AAPL | ~48% | ~12% | ~8% |

| MSFT | ~22% | ~12% | ~9% |

| NVDA | ~45%+ | ~12% | ~10% |

애플(AAPL)이 유독 높은 이유가 있다. 아이폰·앱스토어·서비스 생태계 덕분에 자본을 크게 늘리지 않아도 영업이익이 계속 쌓인다. 투하자본이 작아지면 분모가 줄어 ROIC가 올라가는 구조다.

ROE와 헷갈리지 말아야 할 부분이 있다. ROE란은 자기자본 기준이라 부채를 많이 쓸수록 올라가는 함정이 있는데, ROIC는 부채까지 포함한 총 투하자본 대비 이익을 보기 때문에 더 건강한 숫자다.

입문자가 자주 하는 실수 3가지

실수 1 — 단기 수치 하나만 본다

ROIC는 단일 분기보다 5년 평균 추세로 봐야 한다. 애플도 자사주 매입이 집중된 해엔 ROIC가 일시적으로 치솟는다. 한 해 수치만 보고 해자가 생겼다고 결론 내리면 오판이다.

실수 2 — WACC 없이 ROIC만 본다

ROIC 15%가 좋아 보여도 해당 기업의 자본비용(WACC)이 16%라면 실제로는 돈을 태우고 있는 셈이다. ROIC – WACC = 스프레드가 양수여야 기업이 가치를 창출한다고 볼 수 있다. 이 부분이 많은 입문자가 놓치는 지점이다.

실수 3 — 섹터 비교 없이 절대값으로 판단한다

반도체, 소프트웨어 섹터의 ROIC 평균은 15~25%인 반면, 항공·유틸리티 같은 자본 집약 업종은 5~8%가 평균이다. ROIC 10%는 섹터에 따라 우수할 수도, 저조할 수도 있다.

ROIC vs WACC 헷갈리지 말기

| 지표 | 뜻 | 판단 기준 |

|---|---|---|

| ROIC | 투하자본으로 번 수익률 | 높을수록 효율적 |

| WACC | 자본 조달 평균 비용 | 낮을수록 유리 |

| 스프레드 | ROIC – WACC | 양수면 가치 창출, 음수면 가치 소각 |

WACC는 주주가 기대하는 수익률과 채권자의 이자비용을 가중 평균한 숫자다. 쉽게 말해 자본을 쓰는 비용이다. 버핏이 ROIC 15%를 기준으로 삼는 이유는 일반적인 WACC(8~10%) 대비 충분한 스프레드를 확보해야 경제적 해자가 진짜라고 볼 수 있기 때문이다.

ROIC, 어떻게 활용해야 하나

- GuruFocus, AlphaSpread 등에서 5년 ROIC 추이 먼저 확인

- 동일 섹터 경쟁사와 비교해 상대적 위치 파악

- ROIC > WACC 여부 반드시 확인 — 가치 창출 기업의 첫 번째 조건

- ROIC가 15% 이상이면 해자 가능성 검토, 20% 이상이면 강력한 해자 신호

- FCF(잉여현금흐름)와 함께 보면 회계 트릭에 속을 확률이 낮아진다

30초 미주는 이렇게 봅니다

ROIC 공부하면서 제일 머리 띵했던 게 애플 ROIC가 왜 이렇게 높지? 였거든요. 근데 알고 보니 자사주 매입을 엄청 해서 투하자본 자체가 작아진 거더라고요. 분모 줄이기 전략인 셈이죠. 이게 ROE랑 다른 점이기도 한데, ROIC가 부채 포함이라 좀 더 정직한 숫자라고 보거든요.

개인적으로는 ROIC 단독보다 ROIC 추세 + WACC 스프레드 조합으로 보는데, 이 두 숫자가 같이 좋은 회사를 찾는 게 생각보다 쉽지 않아요. 그게 버핏이 좋은 기업이 드물다는 말의 실체인 것 같기도 하고요.

연관 용어

| 용어 | 설명 | 링크 |

|---|---|---|

| ROE | 자기자본 대비 이익률 — 부채 레버리지 영향 있음 | ROE란 |

| FCF | 영업현금흐름 – 자본지출. ROIC와 함께 건전성 확인 | FCF란 |

| EPS | 주당순이익 — 단기 실적 지표로 ROIC와 함께 활용 | EPS란 |

| EBITDA | 감가상각 전 영업이익 — ROIC 계산 전 단계 숫자 | EBITDA란 |

참고 자료

- GuruFocus — Apple (AAPL) ROIC: https://www.gurufocus.com/term/roic/AAPL

- FinanceCharts — MSFT ROIC 추이: https://www.financecharts.com/stocks/MSFT/value/roic

- TIKR — What is a Good ROIC: https://www.tikr.com/ko/blog/what-is-a-good-return-on-invested-capital

- Nasdaq — Apple Is Blowing Away on This Key Metric: https://www.nasdaq.com/articles/apple-is-blowing-away-amazon-google-microsoft-and-nvidia-on-this-key-metric

본 글은 투자 참고용 정보입니다. 투자 결정에 대한 책임은 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.