ROE 뜻 — 자기자본이익률 계산법과 부채 착시 구분법

ROE 뜻은 자기자본이익률이다. 기업이 주주 자본으로 얼마나 이익을 냈는지, 부채로 높아진 ROE를 구분하는 법을 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-20 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 3분

ROE 뜻은 무엇이고 왜 자기자본이익률을 볼까?

먼저 정리할 오해

ROE 뜻은 주주 자본으로 기업이 얼마나 효율적으로 이익을 냈는지 보여주는 지표다. 다만 부채를 많이 써서 ROE가 높아진 기업은 EPS와 FCF를 함께 확인해야 한다.

ROE 뜻은 Return on Equity, 즉 자기자본이익률이다. 주주가 맡긴 자본으로 기업이 1년에 얼마나 이익을 냈는지 보여준다.

실전에서는 ROE가 높을수록 자본 효율이 좋다고 보지만, 부채를 크게 써서 ROE를 부풀린 기업은 조심해야 한다. EPS, CapEx, FCF까지 같이 봐야 지속 가능한 ROE인지 판단할 수 있다.

ROE는 몇 % 이상이면 좋을까?

보통 15% 이상이면 양호하고 20% 이상이면 우수하다고 보지만, 은행·소프트웨어·제조업의 기준은 서로 다르다.

ROE가 높으면 무조건 좋은 기업일까?

아니다. 자기자본이 줄었거나 부채 레버리지가 커져도 ROE는 높아질 수 있다.

ROE와 EPS는 어떻게 같이 봐야 할까?

EPS가 늘어도 자본을 과도하게 투입했다면 ROE는 낮을 수 있다. 이익의 크기와 자본 효율을 같이 봐야 한다.

같이 보면 좋은 글은 무엇일까?

이번 글의 기준점

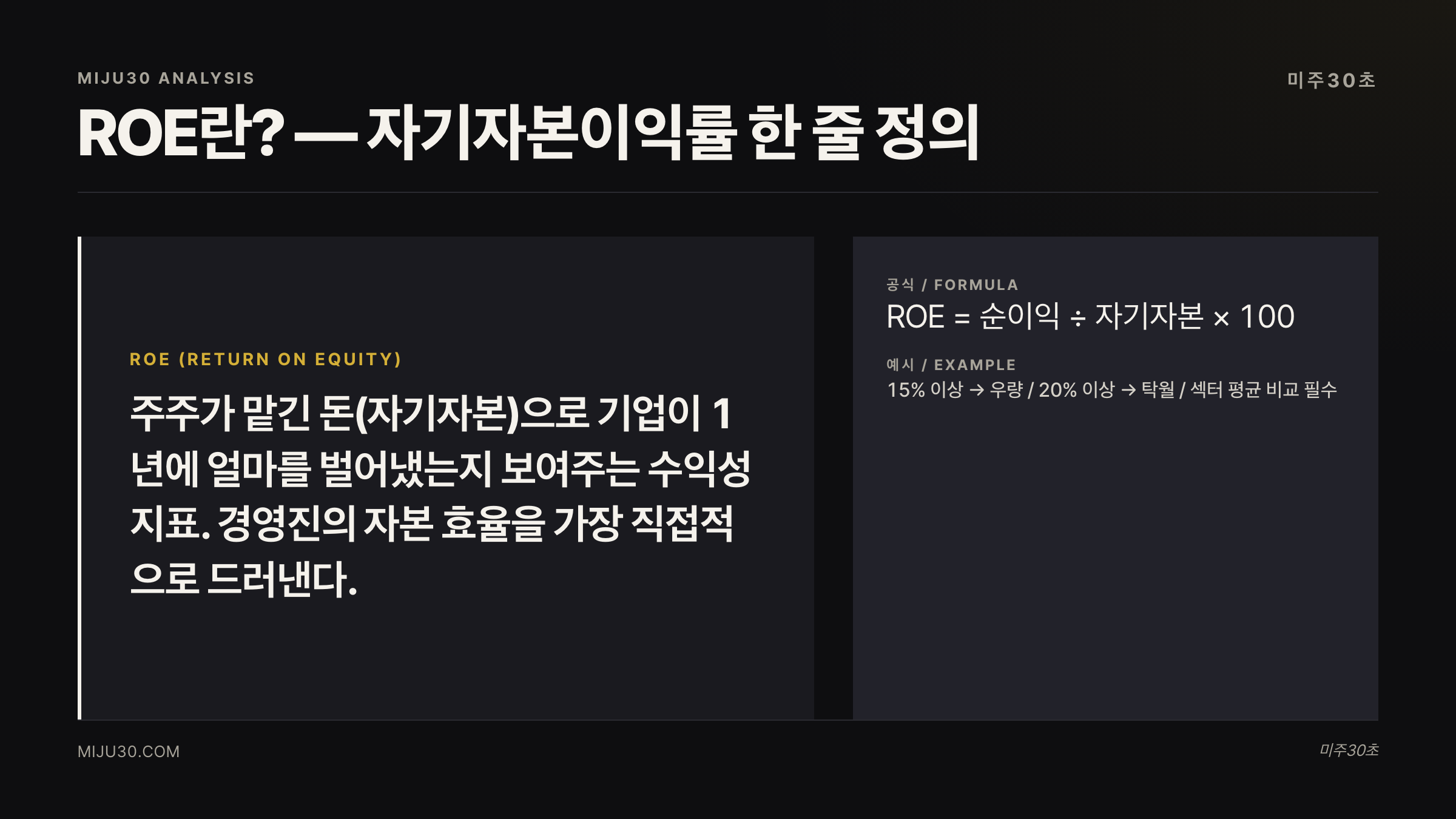

ROE = 순이익 ÷ 자기자본 × 100— 15% 이상 우량, 20% 이상 탁월- 자사주 매입이 ROE를 수백%로 끌어올리는 구조 (AAPL 사례)

- 높은 ROE가 무조건 좋다는 오해 — 부채 레버리지로 부풀린 경우 주의

실전에서는 여기서 갈린다

ROE가 높다고 무조건 좋은 기업은 아니다. 부채를 많이 써서 자본이 작아진 회사도 ROE가 높아 보일 수 있어 EPS, FCF, 부채비율을 같이 봐야 한다.

ROE란 — 한 줄 정의부터

ROE는 Return on Equity, 자기자본이익률을 뜻한다.

주주가 맡긴 돈(자기자본)으로 기업이 1년에 얼마를 벌어냈는지 보여주는 수익성 지표다.

ROE = 순이익 ÷ 자기자본 × 100

월급을 예로 들면 이렇다. 내가 저축한 1,000만 원을 투자해 1년에 200만 원을 벌었다면 ROE는 20%다.

기업도 마찬가지 — 주주 자본으로 얼마를 돌려줬는지를 숫자 하나로 압축한 것이다.

왜 이 지표가 중요한가

ROE가 높은 기업은 같은 자본으로 더 많은 이익을 낸다. 이게 왜 중요한가.

투자자는 ROE로 세 가지를 판단한다. 첫째, 경영진이 자본을 효율적으로 쓰는지. 둘째, 사업 모델에 지속 가능한 경쟁 우위가 있는지. 셋째, 같은 섹터 경쟁사 대비 수익 구조가 얼마나 탄탄한지다.

EPS란? 글에서 실적 발표 때 주가가 왜 움직이는지 설명했는데, ROE는 그 EPS가 자본 대비 얼마나 의미 있는지를 맥락화해주는 지표다. EPS가 높아도 자본을 과도하게 투입해서 얻은 결과라면 ROE는 낮게 나온다 — 이 차이를 읽어야 한다.

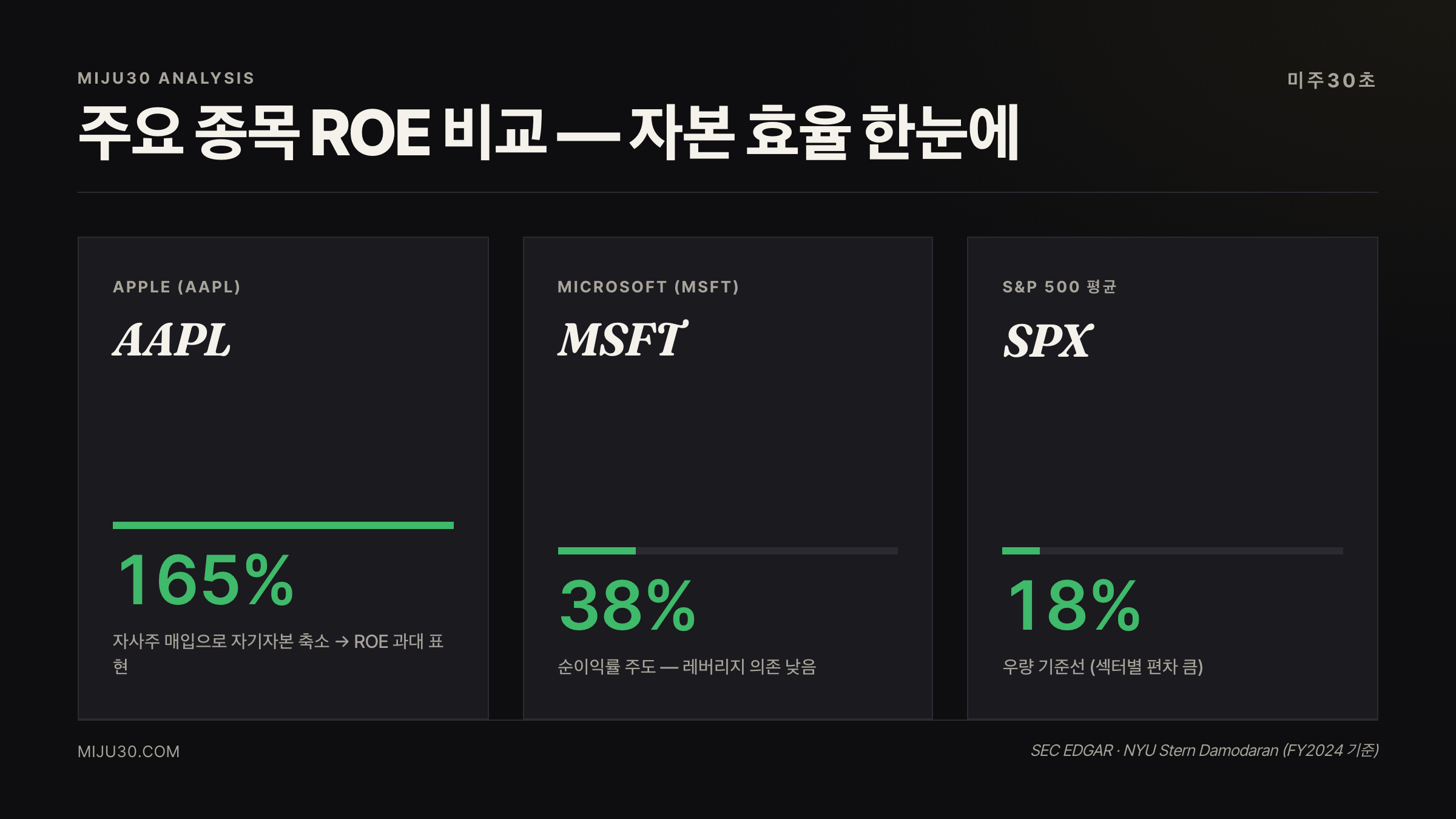

실전 예시 — 애플(AAPL)로 보는 ROE

애플(AAPL)의 ROE는 구조적으로 독특하다. 2023~2024년 기준 ROE가 150~180% 수준에 달한다.

💡 자기자본이란?

총자산에서 총부채를 뺀 값. 주주가 실질적으로 소유한 회사의 순자산이다.

| 연도 | 순이익 | 자기자본 | ROE |

|---|---|---|---|

| FY2022 | $998억 | $509억 | 196% |

| FY2023 | $970억 | $622억 | 156% |

| FY2024 | $936억 | $567억 | 165% |

이 수치가 나오는 이유는 자사주 매입 때문이다. 애플은 매년 수십 조 원 규모의 자사주를 사들인다. 자사주 매입은 시장에서 주식을 소각하는 효과라 자기자본이 줄어든다. 자본이 줄면 분모가 작아지고 ROE는 자동으로 뛴다. 실제로 수익성이 개선된 게 아니어도.

FCF(잉여현금흐름)란? 글에서 다뤘듯이, 애플의 FCF 창출 능력이 워낙 압도적이기에 이 자사주 매입이 가능하다. 두 지표를 같이 봐야 그림이 완성된다.

듀폰 분해 — ROE가 어디서 나오는지 파악하기

ROE가 높다는 사실보다 왜 높은지를 파악하는 게 진짜 분석이다. 듀폰 공식이 그 답을 준다.

ROE = 순이익률 × 자산회전율 × 재무레버리지

세 가지 경로 중 어디에서 ROE가 나오는지가 기업 성격을 결정한다.

| 경로 | 설명 | 대표 기업 |

|---|---|---|

| 순이익률 높음 | 원가 통제·프리미엄 브랜드 | MSFT, AAPL |

| 자산회전율 높음 | 자산 대비 매출이 많은 구조 | 월마트 류 유통주 |

| 레버리지 높음 | 부채 끌어다 투자 확대 | 부동산·금융주 일부 |

세 번째 경로, 즉 부채로 레버리지를 높여서 ROE를 부풀리는 경우가 입문자가 가장 쉽게 속는 패턴이다.

입문자가 자주 하는 실수 3가지

① ROE 높으면 무조건 좋다는 착각

저도 처음엔 이 실수 했어요. ROE 30% 나오는 기업 보고 좋은 줄만 알았는데, 부채비율(D/E) 확인하니 자기자본보다 부채가 3배 많은 구조였다. PER(주가수익비율)란? 글에서도 같은 맥락을 다뤘는데 — 단일 지표 절대값만 보면 반드시 데인다.

② 섹터 평균 무시하고 절대값만 비교

ROE 15%인 은행주와 소프트웨어 회사를 단순 비교하면 안 된다. 은행은 규제·레버리지 구조 탓에 ROE가 10~15%도 괜찮은 수준이다. 소프트웨어·플랫폼 기업은 고정 자산이 적어 ROE가 자연스럽게 높게 나오는 구조다.

③ 단기 급등 ROE를 추세로 오해

일회성 자산 매각·법인세 혜택으로 순이익이 폭발하면 그해 ROE만 튄다. 최소 3년치 ROE 추세를 보지 않으면 착시에 속는다.

ROE, 어떻게 활용해야 하나

체크리스트로 정리하면 이렇다:

- ROE 15% 이상인지 확인 (섹터 평균 비교 필수)

- 듀폰 분해로 이익률·회전율·레버리지 중 어디서 ROE가 나오는지 파악

- 부채비율(D/E) 동시 확인 — 레버리지로 ROE 부풀린 케이스 걸러내기

- 3년 이상 ROE 추세 확인 — 단년도 스파이크 무시

- 자사주 매입 규모 체크 — 자본 감소분이 ROE에 미치는 영향 계산

30초 미주는 이렇게 봅니다

ROE 하나만 보고 이 회사 좋다고 판단하는 건 진짜 위험하더라고요. 저는 ROE는 일단 스크리닝 첫 관문으로만 쓰고, 바로 듀폰 분해로 넘어가요. 순이익률에서 ROE가 나오는 기업이랑 레버리지에서 나오는 기업은 위기 때 완전히 다르게 반응하거든요.

자기자본이 줄어서 ROE가 오른 AAPL 케이스처럼, FCF가 탄탄하게 뒷받침되는 경우는 괜찮은데, 그 백그라운드 없이 ROE만 높은 회사는 금리 오르면 제일 먼저 흔들리는 구조인 경우가 많아요. 저는 ROE 20% 이상 + D/E 1 이하 + FCF 마진 15% 이상, 이 세 개 다 들어오는 종목부터 리스트업하는 편이에요.

연관 용어

| 용어 | 관계 | 한 줄 설명 |

|---|---|---|

| EPS란 | 수익성 지표 연계 | 주당 얼마 벌었는지. ROE와 함께 봐야 자본 효율 그림 완성 |

| FCF란 | 현금 창출력 확인 | 순이익보다 실질 현금 흐름. 자사주 매입 여력과 직결 |

| PER란 | 밸류에이션 연계 | ROE 높은 기업이 PER도 높게 받는 이유 이해에 필수 |

참고 자료

- Apple Inc. Annual Report FY2022~FY2024 (SEC EDGAR)

- DuPont Analysis Framework — Investopedia

- S&P 500 Average ROE by Sector — NYU Stern Damodaran Database

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

같이 보면 좋은 미국 주식 용어

실적 발표와 주가 반응을 제대로 보려면 아래 개념을 함께 읽는 게 좋다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.