자사주 매입이란 — EPS를 올리지만 고점 매입은 손해인 이유

자사주 매입이란 기업이 자기 주식을 다시 사들여 주식 수를 줄이는 주주환원 전략이다. EPS 상승 효과와 고점 매입 리스크를 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-20 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 3분

이걸 알면 해석이 달라진다

자사주 매입은 주주환원 신호지만 가격이 중요하다. 회사가 비싼 구간에서 무리하게 사면 EPS는 좋아 보여도 장기 주주에게 돌아오는 실제 가치는 줄어들 수 있다.

자사주 매입이란 — 주가 부양 마법인데 고점 매입하면 오히려 손해다 (26.04.20)

자사주 매입은 주식 수를 줄여 EPS를 자동으로 끌어올리는 주주환원 전략이다. 그런데 개념만큼 실전은 간단하지 않다. 애플(AAPL)이 누적 $600B+를 쏟아부은 사례가 ROE를 수백%로 왜곡한 과정, 공시가 실제 매입과 다른 이유, 고점에서 샀을 때 주주가 손해 보는 구조까지 짚어본다.

자사주 매입이란? 한 줄 정의부터

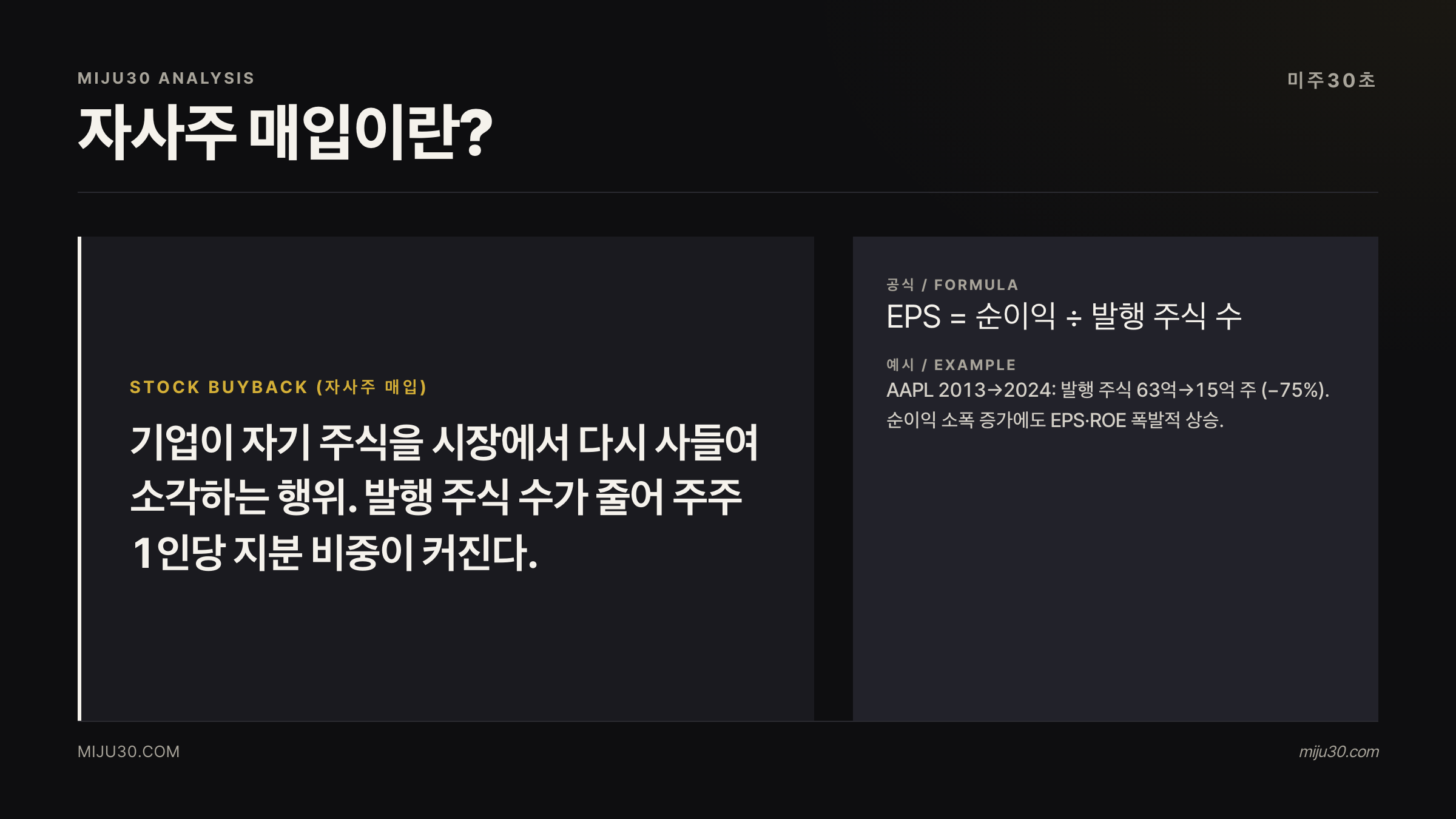

자사주 매입이란 기업이 주식 시장에서 자기 회사 주식을 돈을 주고 다시 사들이는 행위다.

영문으로는 Stock Buyback, 또는 Share Repurchase라고 부른다.

피자 한 판을 8조각으로 나눴을 때, 회사가 그 중 2조각을 직접 사서 없애버리는 것과 같다.

남은 6조각을 들고 있는 주주 입장에서는 자신의 지분 비중이 자연스럽게 커진다.

계산식은 단순하다.

EPS = 순이익 / 발행 주식 수

순이익이 그대로여도 주식 수가 줄면 EPS가 오른다.

이게 기업들이 자사주 매입을 좋아하는 가장 큰 이유다.

왜 이 지표가 중요한가

자사주 매입이 주가에 영향을 주는 경로는 크게 세 가지다.

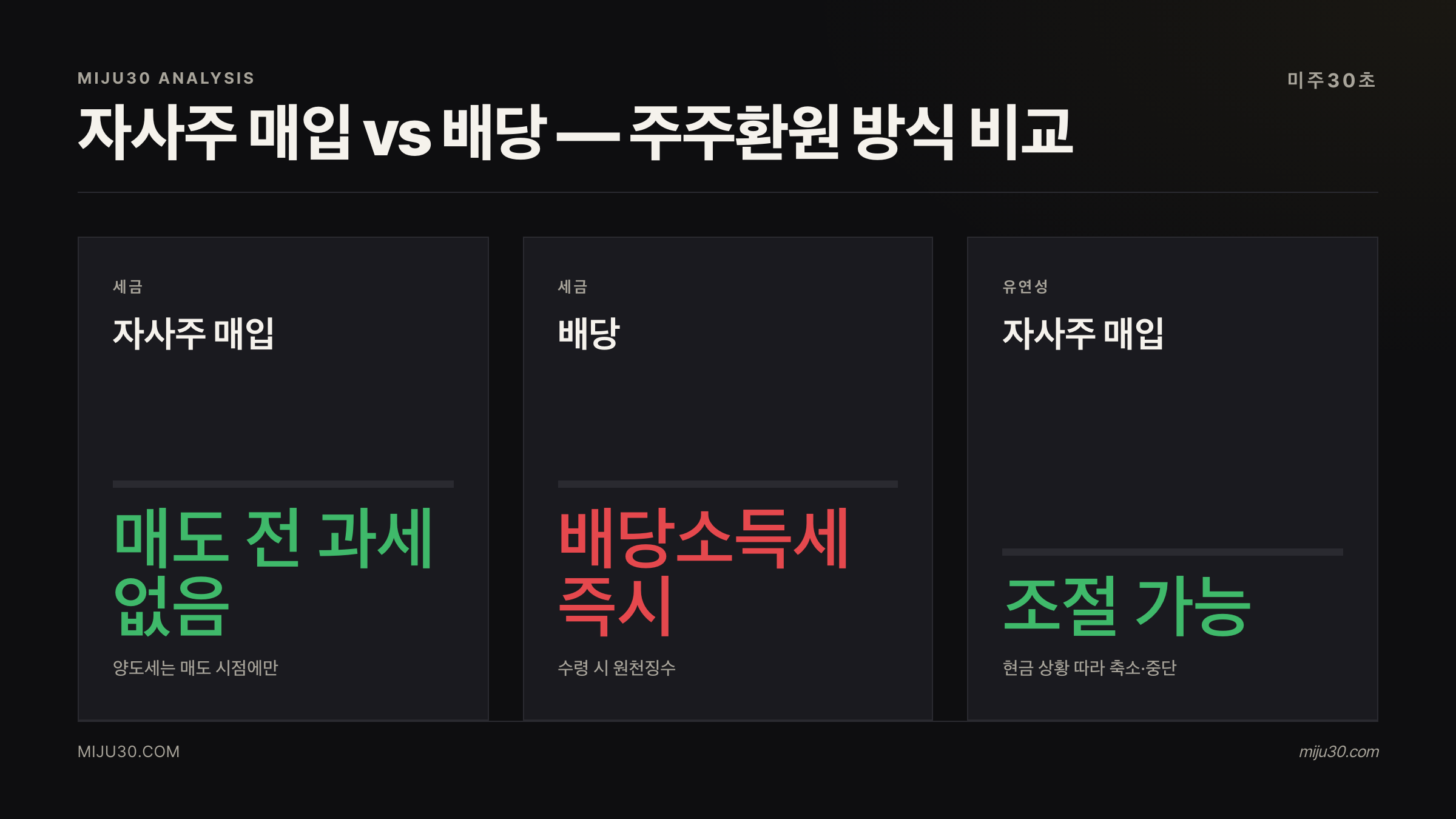

순이익 변화 없이 주식 수만 줄어도 EPS가 오른다. 어닝시즌에 컨센서스를 넘기기 쉬워지는 구조적 이유가 여기 있다. 세금 측면에서도 유리한데, 배당은 받는 순간 배당소득세가 원천징수되지만 자사주 매입은 주주가 주식을 팔기 전까지 과세가 없다. 유연성도 다르다. 배당은 한번 시작하면 삭감하는 것 자체가 악재 신호로 읽히지만, 자사주 매입은 현금 사정에 따라 규모를 조절하거나 멈추기 비교적 쉽다.

EPS(주당순이익)는 기업이 한 분기에 번 순이익을 발행 주식 수로 나눈 숫자로, 실적 발표 때 가장 먼저 확인하는 지표다. 자세한 내용은 EPS란? 실적 발표날 주가가 오르내리는 진짜 이유에 정리해뒀다.

실전 예시 — 애플(AAPL)로 보는 자사주 매입

애플(AAPL)은 자사주 매입의 교과서적 사례다.

2013년 이후 누적 $600B(약 840조 원) 이상을 자사주 매입에 쏟아부었다.

| 연도 | 자사주 매입 규모 | 발행 주식 수 |

|---|---|---|

| 2013 | $22.9B | 약 63억 주 |

| 2018 | $72.7B | 약 48억 주 |

| 2024 | $95.0B | 약 15억 주 |

10년 사이 발행 주식 수가 약 75% 줄었다.

순이익이 크게 늘지 않아도 EPS와 ROE가 폭발적으로 올라간 이유다.

저는 이 사례가 약간 아이러니하다고 본다.

AAPL의 ROE가 수백%에 달하는 건 사업이 그만큼 잘돼서만이 아니라, 자기자본 자체를 자사주 매입으로 갉아먹어서 분모가 줄어든 탓이기도 하다.

ROE(자기자본이익률)는 순이익 / 자기자본으로 계산한다. 자사주 매입으로 자기자본 자체가 줄면 ROE가 높아 보이지만, 사업 효율이 실제로 개선된 것과는 구분해야 한다.

배당 vs 자사주 매입 — 뭐가 다른가

두 방법 모두 주주에게 현금을 돌려주는 방식이지만 결이 다르다.

| 구분 | 배당 | 자사주 매입 |

|---|---|---|

| 세금 | 배당소득세 즉시 과세 | 매도 시점까지 과세 유예 |

| 유연성 | 삭감 시 주가 하락 신호 | 시장 상황 따라 조절 가능 |

| EPS 효과 | 없음 | 주식 수 감소로 EPS 상승 |

개인적으로는 성장주를 볼 때 자사주 매입 규모가 커지면 경영진이 현재 주가를 저평가로 보고 있다는 신호로 읽는다.

반대로 FCF(잉여현금흐름)가 부족한 상황에서 부채까지 끌어다 자사주 매입하면 빨간 불이다.

근데 진짜 재밌는 건 — 공시가 전부가 아니다

자사주 매입 공시가 나오면 당일 주가가 오르는 경우가 많다.

그런데 공시 = 실제 매입이 아니다.

미국 상장사는 자사주 매입 프로그램을 이사회에서 승인받아 공시만 하면 된다.

실제로 언제 얼마나 살지는 경영진 재량이다.

어닝콜에서 $50억 규모 자사주 매입 발표가 나왔는데, 실제로 1년 뒤 10~20%밖에 집행하지 않은 사례도 드물지 않다.

저는 이 부분이 가장 걸린다 — 공시 자체를 호재로 받아들이기 전에 과거 집행률을 확인하는 습관이 필요하다.

입문자가 자주 하는 3가지 실수

공시 후 주가가 단기 급등하는 경우가 많다 보니, 자사주 매입 발표를 무조건 호재로 읽는 게 첫 번째 함정이다. 실제 집행률을 확인하지 않으면 착시에 속기 쉽다.

두 번째는 고점 매입의 함정이다. 2021~2022년 여러 빅테크가 주가 고점 근처에서 대규모 자사주 매입을 했다. 이후 주가가 -30~50% 빠지며 결과적으로 주주 돈을 비싸게 태운 셈이 됐다. 금액 규모가 아니라 어떤 가격에 사느냐가 실질 효율을 가른다.

세 번째는 재원 문제다. 현금 없이 회사채를 발행해 자사주를 사는 경우가 있다. 금리 상승기엔 이자 부담이 커지고, 경기 침체 시 유동성 위기로 번질 수 있다. 처음엔 매입 규모만 보게 되는데, 그 돈이 어디서 나왔는지를 반드시 같이 확인해야 한다.

자사주 매입, 어떻게 활용해야 하나

실전에서 체크할 포인트를 정리하면 이렇다. 공시가 나오면 SEC 10-K나 10-Q에서 과거 집행률부터 확인한다. FCF 범위 안에서 매입하는지도 보고, 52주 고점 근처에서 대규모 매입이 몰려있으면 일단 경계한다. 재원이 자사주 매입을 위한 부채 발행인지도 살핀다. 어닝콜 발표 후 3~6개월 내 실제 집행 여부는 경영진 신뢰도를 판단하는 좋은 기준이 된다.

내가 여기서 조심하는 것

자사주 매입은 개념 자체는 단순한데, 실전에서 쓸 때는 생각보다 까다롭더라고요. 공시 뜨면 당일 올라가니까 무조건 호재처럼 보이는데, 집행률 낮은 회사들 꽤 많거든요.

저는 어닝콜에서 자사주 매입 발표가 나오면 바로 판단 안 하고, 다음 분기 10-Q에서 실제로 얼마나 집행했는지 확인한 뒤 태도를 바꾸는 편이에요. 발표만 크고 집행은 찔끔한 회사라면, 그게 저한테는 경영진 신뢰도 점수 깎는 포인트예요.

연관 용어

| 용어 | 관계 | 한 줄 요약 |

|---|---|---|

| EPS(주당순이익) | 자사주 매입의 직접 수혜 지표 | 주식 수 감소 → EPS 자동 상승 |

| FCF(잉여현금흐름) | 자사주 매입 재원 판단 기준 | FCF 범위 내 매입인지 확인 필수 |

| 희석(Dilution) | 자사주 매입의 반대 개념 | 주식 수 늘면 EPS 희석, 줄면 집중 |

| PER(주가수익비율) | 자사주 매입으로 EPS 오르면 PER 하락 | 밸류에이션 착시 주의 |

참고 자료

- Apple Inc. Annual Reports 2013–2024 (investor.apple.com)

- SEC EDGAR — 10-K/10-Q 자사주 매입 집행 공시

- S&P 500 Buyback Index (spglobal.com)

- Investopedia — Stock Buyback Definition

작성 시점 기준 필자 포지션: AAPL 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.