희석(Dilution)이란? — 주식 수가 늘어날 때 내 지분이 녹아내리는 원리

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-18 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

희석(Dilution)이란? — 주식 수가 늘어날 때 내 지분이 녹아내리는 원리

보유자가 먼저 체크할 부분

희석(Dilution)이란?은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

한 줄 정의

💡 한 줄 요약

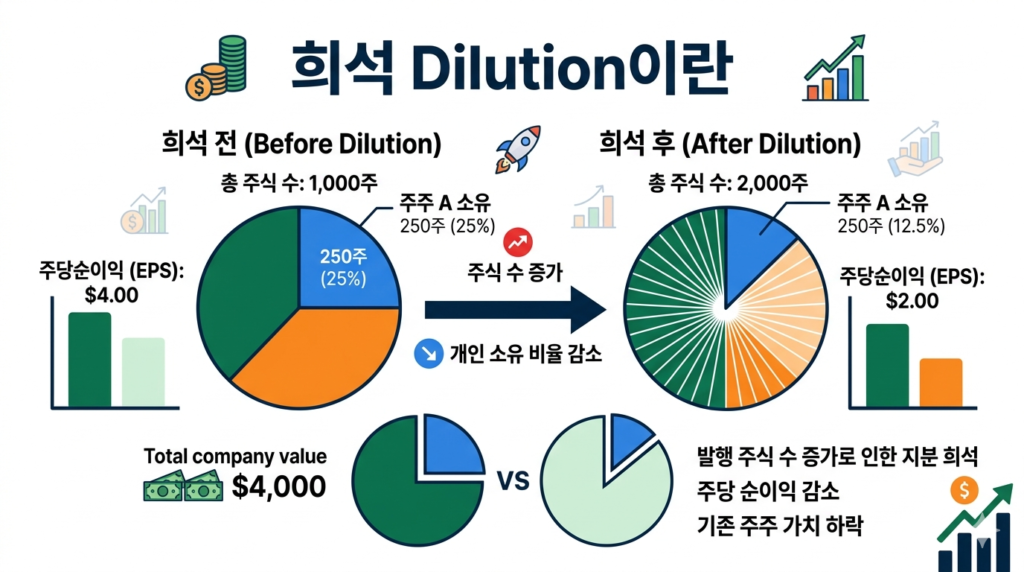

희석이란 기업이 새 주식을 발행해 전체 주식 수가 늘어나면서 기존 주주의 지분율과 주당 이익(EPS)이 동시에 감소하는 현상이다.

왜 주식 수가 늘면 주가가 빠지나

희석이란 원리는 단순 수학이다. 순이익이 100억 달러인데 주식이 10억 주면 EPS는 10달러. 여기서 주식이 12억 주로 늘면 EPS는 8.33달러로 떨어진다. 순이익은 그대로인데 EPS가 -17% 찍힌다.

주가는 대개 EPS × PER로 형성된다. 같은 PER이 유지된다면 EPS가 꺾이는 만큼 주가도 조정된다는 뜻이다. 이게 희석이란 개념이 주주에게 실질적 손실로 이어지는 메커니즘이다.

저는 희석이란 단어를 만나면 먼저 두 가지를 봅니다. 희석된 만큼 순이익이 따라 커지는가, 아니면 장기적으로 커질 구조가 만들어지는가. 이 질문에 설득력 있는 답이 없으면 주가는 회복이 느리다.

희석의 두 얼굴 — M&A vs 유상증자

희석은 발생 원인에 따라 시장 반응이 완전히 다르다.

M&A 인수 희석은 상대 회사를 자사 주식으로 사주는 구조. 단기 EPS는 깎이지만, 인수 대상이 매출과 이익을 같이 가져오기 때문에 성장 투자로 해석될 여지가 있다.

유상증자 희석은 다르다. 반대급부 없이 주식을 찍어서 현금만 조달하는 구조. 보통 운영자금이 부족하거나 부채 상환이 급한 경우라 리스크 신호로 읽힌다.

개인적으로는 같은 희석이라도 시장이 어떻게 받아들이는지를 보면 그 회사의 체력을 짐작할 수 있다고 본다. 인수 희석에 시장이 +5% 반응한다면 M&A 시너지에 대한 신뢰가 있는 거고, -10% 반응이면 또 찍냐는 분위기로 해석된다.

💡 EPS 희석(Diluted EPS)이란?

기본 EPS에 더해 스톡옵션·전환사채·RSU 등 잠재적 주식까지 모두 발행됐다고 가정한 EPS. 실제 주주가 체감하는 희석 수준을 반영한 값이다.

숫자로 이해하는 희석이란

| 구분 | 주식 수 | 순이익 | EPS |

|---|---|---|---|

| 희석 전 | 10억 주 | $100억 | $10.00 |

| 10% 증자 후 | 11억 주 | $100억 | $9.09 |

| 인수 희석 후 | 12억 주 | $120억 (인수 포함) | $10.00 |

같은 주식 수 20% 증가라도 인수로 이익이 같이 늘어나면 EPS가 유지된다. 반면 단순 유상증자는 EPS가 그대로 깎인다.

실전 예시 — 애보트(ABT) × Exact Sciences

애보트(ABT) 가 2026년 4월 17일 주가 -5% 빠진 사건은 희석 이슈의 교과서 케이스였다.

$210억 규모로 Exact Sciences(EXAS) 인수를 발표했는데, 시장이 즉각 주목한 건 2026년 EPS에서 약 20센트 희석 효과였다. 순이익 성장과 인수 시너지를 다 감안해도 발행 주식 수 증가 폭이 너무 컸던 거다.

여기서 중요한 구분이 있다. 애보트는 현금 + 주식 혼합으로 인수 대금을 치렀다. 이 경우 희석이란 주식 발행분만큼만 적용되고, 인수 대상이 가져오는 매출·이익이 상쇄 요인이다. 하지만 시장은 단기 EPS 컷과 장기 시너지 중에 단기 EPS 쪽으로 먼저 반응했다.

개인적으로는 이런 사건에서 주가 반응과 실제 희석 비율을 차분히 놓고 보는 편이다. 초기 반응이 과한 경우엔 오히려 역발상 기회가 된다고 생각하는 쪽이다.

헷갈리는 것들

| 항목 | 뜻 | 희석과의 관계 |

|---|---|---|

| 자사주 매입 | 기업이 자기 주식 사서 소각 | 희석의 반대 (Accretion) |

| 스톡옵션 | 직원에게 주식 지급 권리 | 장기적 희석 요인 |

| 전환사채(CB) | 채권을 주식으로 바꿀 수 있음 | 잠재적 희석 |

Diluted EPS가 Basic EPS보다 항상 낮거나 같은 이유가 여기 있다. 스톡옵션·CB·RSU 같은 잠재적 주식을 모두 발행됐다고 가정하는 보수적 계산이기 때문이다.

희석 상황별 해석

인수 희석 + 장기 EPS 상향 약속 → 시장 신뢰가 관건

경영진이 2~3년 내 EPS 회복 가이던스를 구체적으로 제시하면 주가가 빠르게 회복된다. 약속이 모호하면 주가는 길게 눌린다.

유상증자 희석 + 성장 투자 연결 → 섹터 분위기가 좌우

반도체·AI 인프라처럼 CapEx 사이클이 돌아가는 섹터에서는 유상증자 희석도 용인되는 분위기. 반대로 방어주·바이오는 거의 즉시 매도 반응이다.

자사주 매입 축소 + 희석 증가 → 이중 부담

주식 수 늘리면서 환매는 줄이면 주주 입장에서는 가장 부정적이다. 이 조합은 현금 여력 이슈를 의심할 신호로 본다.

관련 분석 글

희석이란 개념과 묶어 보면 판단 근거가 탄탄해진다.

- 애보트 $210억 빅딜 vs EPS 20센트 증발, 주가는 왜 -5% 터졌나? — 인수 희석이 주가 반응으로 번진 최근 사례

- EPS란? — 실적 발표날 주가가 오르내리는 진짜 이유 — 희석이 직접 깎아내리는 숫자

- 가이던스(Guidance)란? — 실적 좋아도 주가 폭락할 때 꼭 확인해야 할 것 — 희석 후 EPS 회복 가이던스의 중요성

- 컨센서스란? — 애널리스트 목표가를 맹신하면 안 되는 이유 — 희석 반영 전후 컨센서스 변경을 읽는 법

내가 여기서 조심하는 것

저는 희석 발표로 주가 급락한 대형주를 살짝 좋아하는 편이에요. ABT 같은 케이스가 그렇습니다. 빅딜 자체가 잘못된 게 아니라 시장이 단기 EPS 컷만 집중해서 반응했다면, 오히려 6~12개월 뒤 시너지가 드러나는 구간을 기다려볼 만하거든요. 다만 조건이 있어요. 경영진이 구체적 EPS 회복 타임라인을 숫자로 제시했을 때만요. 장기적으로 시너지가 기대됩니다 같은 모호한 멘트면 저는 안 삽니다.

⚠️ 이 글은 투자 참고용 정보이며, 특정 종목 매수·매도를 권유하지 않습니다. 투자 결정은 본인 판단과 책임 하에 이루어져야 합니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.