애보트 $210억 빅딜 vs EPS 20센트 증발, 주가는 왜 -5% 터졌나? ABT

애보트 주가 전망이 급변했다. Q1 EPS $1.15로 컨센서스 근접했지만 Exact Sciences 인수 희석 $0.20이 가이던스를 끌어내렸다. 매수 타이밍일까?

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-17 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

애보트 주가 전망 — Q1 실적 발표 후 급락, 무슨 일인가

헷갈리는 부분부터 정리

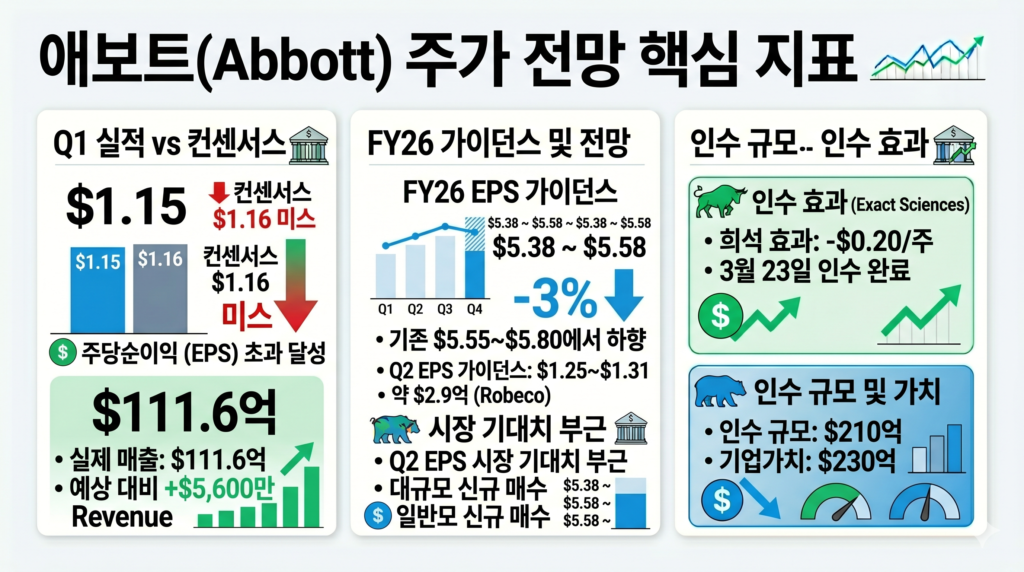

- Q1 EPS $1.15로 컨센서스 $1.16 대비 $0.01 미스, 매출은 $111.6억으로 소폭 상회

- FY26 가이던스 $5.38~$5.58로 하향 — Exact Sciences 인수 희석 $0.20 반영

- 주가 장 전 -5.5% 급락, 애널리스트 평균 목표가 $136 대비 30% 이상 괴리

헷갈리면 안 되는 한 줄

애보트 $210억 빅딜 vs EPS 20센트 증발, 주가는 왜 -5% 터졌나? A의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

애보트 주가 전망: 지금 어떤 상황인가

애보트 주가 전망을 한마디로 요약하면, 숫자는 괜찮았는데 미래가 문제다.

4월 16일 발표된 Q1 실적에서 매출은 $111.6억으로 시장 예상을 $5,600만 넘겼다.

보고 기준 매출 성장률 +7.8%, 비교 기준 +3.7%로 나쁘지 않은 성적표였다.

문제는 가이던스다.

연간 조정 EPS 전망을 기존 $5.55~$5.80에서 $5.38~$5.58로 끌어내렸다.

$0.20 희석의 원인은 3월 23일 마무리된 Exact Sciences 인수($210억)다.

💡 EPS 희석(Dilution)이란?

인수합병 초기에 인수 비용·통합 비용이 반영되면서 주당순이익이 일시적으로 줄어드는 현상이다. 인수 기업의 실적이 온전히 기여하기 전까지 나타나는 과도기적 효과로, 장기적으로는 시너지가 상쇄할 수 있다.

투자자들 반응은 어떤가

애보트 주가 전망에 대한 시장 반응은 냉담했다.

장 전 거래에서 -5.5% 하락하며, $0.01 미스라는 사소한 숫자보다 가이던스 하향이 투자 심리를 압도했다.

개인 투자자 커뮤니티에서는 두 가지 반응이 갈린다.

Exact Sciences 인수를 종양 진단 시장 선점이라는 장기 호재로 보는 쪽과, $210억짜리 M&A가 당장 이익을 갉아먹는다는 쪽이다.

저는 후자의 우려가 더 크게 반영됐다고 본다.

호흡기 시즌 약세까지 겹치며 진단 부문 매출이 기대에 못 미친 점도 분위기를 가라앉혔다.

숫자로 보는 애보트 주가 전망

| 지표 | 수치 | 비고 |

|---|---|---|

| Q1 조정 EPS | $1.15 | 컨센서스 $1.16 미스 |

| Q1 매출 | $111.6억 | 예상 대비 +$5,600만 |

| FY26 EPS 가이던스 | $5.38~$5.58 | 기존 $5.55~$5.80에서 하향 |

| Q2 EPS 가이던스 | $1.25~$1.31 | 시장 기대치 부근 |

| Exact Sciences 희석 | -$0.20/주 | 3월 23일 인수 완료 |

| 인수 규모 | $210억 | 기업가치 $230억 |

애보트 주가 전망의 핵심 변수는 결국 이 가이던스 밴드의 상단을 찍느냐, 하단에 머무느냐로 갈린다.

개인적으로는 Q2에 Exact Sciences의 매출 $30억 이상이 제대로 잡히기 시작하면 상단 도달이 가능하다고 본다.

근데 진짜 재밌는 건 $210억짜리 베팅 내용이다

Exact Sciences가 뭘 하는 회사인지 모르면 이 인수의 무게를 체감하기 어렵다.

Cologuard(대장암 선별 검사), Oncotype DX(유방암 재발 예측), Cancerguard(다중 암 조기 발견) — 전부 종양 진단의 최전선에 있는 제품군이다.

Abbott의 기존 진단 사업 매출이 연 $90억 수준인데, Exact Sciences 합류 후 $120억 이상으로 뛴다.

$600억 규모 암 진단 시장에서 리더 포지션을 확보하겠다는 포석이다.

내 해석은 이렇다.

단기 EPS 희석은 분명한 사실이지만, Abbott이 진단기기 업체에서 종양 진단 플랫폼 기업으로 체질을 바꾸는 과정이다.

시장이 지금 가격에 반영한 건 $0.20 희석이지, $30억 신규 매출의 성장률(하이틴 유기 성장)은 아직 반영하지 못했다.

큰 손들의 포지션은

| 투자자 | 포지션 | 규모·목표가 |

|---|---|---|

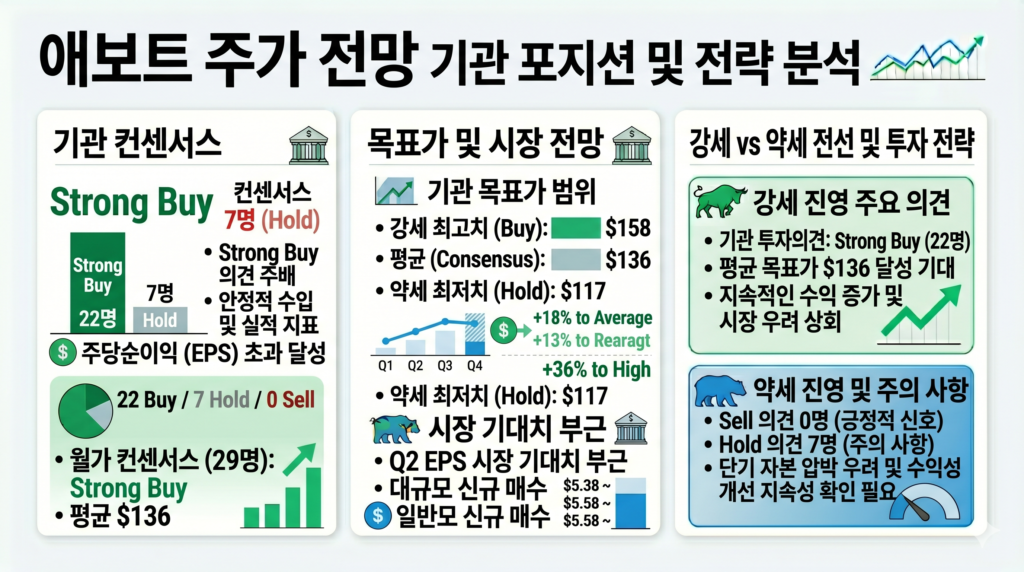

| 월가 컨센서스 (29명) | Strong Buy | 평균 $136 |

| 강세 최고치 | Buy | $158 |

| 약세 최저치 | Hold | $117 |

29명 애널리스트 중 매도 의견은 0명이다.

22명이 Buy, 7명이 Hold를 유지하고 있다.

아이러니한 장면이 하나 있다.

가이던스를 낮췄는데도 단 한 명도 Sell로 전환하지 않았다는 점이다.

평균 목표가 $136은 현재 주가 대비 약 35% 업사이드에 해당한다.

실적 발표 후 EPS 미스 자체보다 가이던스 하향에 시장이 과민 반응했다는 게 애널리스트들의 중론으로 읽힌다.

종양 진단 시너지 vs 단기 희석: 애보트 주가 전망 결론

- 종양 진단 시너지를 믿는다면: Exact Sciences의 하이틴 성장률이 2026년 하반기부터 EPS에 기여하기 시작한다. $95~100 구간은 12개월 기준 매력적인 진입 구간이 될 수 있다. Abbott의 진단 포트폴리오가 $120억 체급으로 올라선 뒤의 밸류에이션 재평가를 기다리는 전략이다.

- 단기 실적 훼손을 우려한다면: $0.20 희석이 올해 끝이라는 보장이 없다. 통합 비용 추가, 호흡기 시즌 약세 지속, 관세 환경 불확실성까지 겹치면 하단인 $5.38에 더 가까워질 수 있다. Q2 실적(7월)에서 Exact Sciences 매출 기여도를 확인한 뒤 움직여도 늦지 않다.

내가 여기서 조심하는 것

헬스케어는 솔직히 제가 잘 모르는 섹터예요. 진단기기가 AI 시대에 어떻게 성장하는지 그림이 잘 안 그려지거든요. $210억 써서 Exact Sciences 인수한 건 좋은 전략일 수 있는데, 이 회사가 인수 시너지를 실제로 뽑아낼 수 있는 실행력이 있는 건지…저는 그 부분을 판단할 기준이 없어서요.

코인 때도 이해 못 하고 들어갔다가 물렸는데, 이해 안 되는 건 이제 안 들어가는 편이에요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| EXAS (Exact Sciences) | 피인수사 | Abbott에 흡수 완료, Cologuard·Oncotype DX가 핵심 자산 |

| MDT (메드트로닉) | 의료기기 경쟁사 | 진단+치료 통합 전략에서 Abbott과 직접 경쟁 |

| DHR (다나허) | 진단 경쟁사 | Cepheid 보유, 분자진단 분야 라이벌 |

| XLV (헬스케어 ETF) | 섹터 ETF | Abbott 포함 헬스케어 섹터 전반 흐름 추적 |

참고 자료

- Abbott Reports First-Quarter 2026 Results — PR Newswire

- Abbott Q1 EPS $1.15 — StockTitan

- Abbott Guidance Cut Overshadows Earnings Beat — Benzinga

- Abbott Exact Sciences Acquisition Close — PR Newswire

- ABT Analyst Price Target — MarketBeat

작성 시점 기준 필자 포지션: ABT 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.