BNY Mellon 주가 전망: EPS 42% 서프라이즈와 수탁은행 수익 구조

BNY Mellon 주가 전망을 EPS 서프라이즈, 수탁은행 비즈니스, 금리 환경과 자산관리 수수료 관점에서 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-17 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

BNY Mellon 주가 전망: EPS 42% 서프라이즈와 수탁은행 수익 구조

처음 볼 때 헷갈리는 부분

BNY Mellon 주가 전망에서 핵심은 단순한 은행주가 아니라 수탁은행이라는 사업 구조다. 금리와 시장 변동성이 수수료 수익에 어떻게 반영되는지 봐야 한다.

핵심만 정리하면

- 조정 EPS $2.25, 월가 예상 $1.93 대비 17% 초과달성 — 42% YoY 폭증

- 분기 매출 $5.4B 역대 최고, 수탁자산(AuC) $59.4조 돌파

- 주가 52주 신고가 $135.80 경신 — 애널리스트 컨센서스 목표가 $136

이번 이슈의 진짜 사용법

BNY Mellon 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

BNY멜론 주가 전망: 지금 어떤 상황인가

BNY멜론 주가 전망을 둘러싼 관심이 실적 발표 하루 만에 크게 달라졌다.

2026년 4월 16일, BNY(NYSE: BK)는 Q1 분기 매출 $5.4B(전년比 +13%)와 조정 EPS $2.25(+42% YoY)를 발표했다.

월가 컨센서스 EPS 예상치 $1.93을 17% 이상 웃돈 수치로, 같은 날 주가는 52주 신고가 $135.80을 찍었다.

💡 수탁자산(AuC, Assets under Custody)이란

고객이 맡긴 주식·채권·펀드를 BNY멜론이 대신 보관·결제·보고하는 자산 총액. 자신이 직접 투자하는 게 아니라 ‘금융 창고’ 역할을 하며 수수료를 받는 구조다.

투자자들 반응은 어떤가

실적 발표 직후 Reddit r/stocks에는 금융주 섹터 중 BK가 JPM·GS와 함께 가장 안정적인 어닝 서프라이즈를 냈다는 반응이 이어졌다.

핵심 정서는 두 가지다: 관세 혼란 속에서도 흔들리지 않는 수익 구조가 있다는 안도감, 그리고 52주 신고가에서 추가 매수를 주저하는 고점 부담감.

X(구 트위터)에서는 PayPal이 BNY를 디지털 자산 커스터디 파트너로 선정했다는 소식과 미국 재무부의 트럼프 어카운트(아동 저축계좌) 운영사로 선정됐다는 뉴스가 함께 회자됐다.

이 두 건의 신사업 발표는 단순 실적 비트 이상의 성장 내러티브로 읽혔고, BNY멜론 주가 전망에 우호적 모멘텀을 더했다.

숫자로 보는 BNY멜론

| 지표 | Q1 2026 | YoY |

|---|---|---|

| 조정 EPS | $2.25 (예상 $1.93 초과) | +42% |

| 분기 매출 | $5.4B (역대 최고) | +13% |

| 수수료 수익 | $3.77B | +11% |

| 순이자이익(NII) | $1.37B | +18% |

| 순이익 | $1.56B | +36% |

| 수탁자산(AuC) | $59.4조 (역대 최고) | +12% |

| 운용자산(AuM) | $2.1조 | — |

| ROE / ROTCE | 16.1% / 29.3% | — |

| CET1 비율 | 11.0% | — |

저는 이 표에서 가장 눈에 들어오는 숫자가 NII +18%다.

금리가 내려가는 국면에서 순이자이익이 18%나 늘었다는 건, BNY멜론의 예금 기반이 그만큼 두텁다는 의미이기 때문이다.

커스터디 뱅크는 고객이 맡긴 막대한 현금성 자산을 단기로 굴리는데, 여기서 나온 이자 수익이 금리 인하에도 불구하고 확대됐다는 점이 작은 숫자가 아니다.

근데 진짜 재밌는 건 PayPal·트럼프 어카운트 수주였다

이번 분기에서 남들이 덜 주목한 각도가 하나 있다.

바로 PayPal 디지털 자산 커스터디 계약과 미국 재무부 트럼프 어카운트 운영사 선정이다.

전자는 수억 명의 PayPal 사용자가 보유한 디지털 자산을 BNY멜론이 기관 수준으로 보관한다는 의미다.

개인적으로는 이 계약이 BNY의 향후 5년 성장 내러티브를 완전히 바꿀 수 있는 변수라고 본다.

전통 커스터디 뱅크가 블록체인 시대에도 생존 가능한 인프라임을 증명하는 사례이기 때문이다.

후자도 흥미롭다. 정부 주도 아동 저축계좌의 전국 인프라를 독점 운영한다는 건, 수십 년간 유지될 수 있는 안정적 AuC 베이스라인이 된다.

두 계약 모두 실적표에 아직 본격 반영되지 않았다. 즉, BNY멜론 주가 전망의 상방 카탈리스트가 아직 남아 있다는 뜻이다.

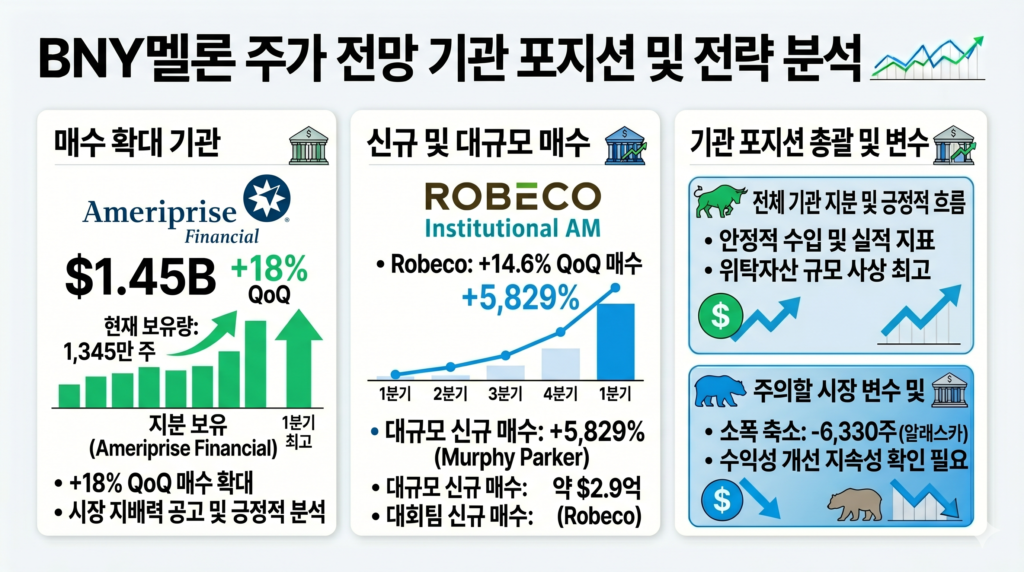

큰 손들의 포지션은

| 투자자 | 포지션 방향 | 규모 |

|---|---|---|

| Ameriprise Financial | 매수 확대 (+18% QoQ) | 1,345만 주, 약 $14.5억 |

| Robeco Institutional AM | 매수 확대 (+14.6% QoQ) | 248만 주, 약 $2.9억 |

| Murphy Middleton Hinkle & Parker | 대규모 신규 매수 | +5,829% 증가 |

| State of Alaska Dept. of Revenue | 소폭 축소 | -6,330주 |

기관들의 전체 흐름은 매수 우위다.

흥미로운 역설은 BNY멜론이 스스로 타 기관의 수탁 기관이면서, 동시에 다른 기관투자자들의 대규모 매수 대상이 됐다는 점이다.

BNY멜론은 작년 Q3 기준 본인도 $5,574억 규모의 타 종목을 수탁·운용 중이다 — 금융 생태계의 허브라는 표현이 과장이 아니다.

금융주 어닝 시즌의 흐름은 찰스슈왑 어닝 비트 후 -5% 역풍 분석에서 확인한 것처럼 실적 비트가 무조건 주가 상승으로 이어지지 않는다. BK의 반응이 SCHW와 다른 이유가 바로 비즈니스 모델 차이에 있다.

강세 시나리오 vs 신중 시나리오: BNY멜론 주가 전망 결론

- 강세 시나리오를 믿는다면: 수탁자산 $59.4조·NII 성장·신사업 확대라는 세 엔진이 2026년 전체 EPS $8.62~$9.06 달성을 견인한다. 애널리스트 컨센서스 목표가 $136(Truist $140 포함)까지 10~15% 추가 상승 여력이 남아 있다고 본다.

- 신중 시나리오를 믿는다면: 52주 신고가에서 이미 상당 부분 선반영됐고, 금리 인하가 본격화되면 NII가 꺾일 수 있다. 글로벌 자산 가격 하락 시 AuC 기반 수수료가 동반 하락한다는 점도 리스크다. $120~125 구간까지 눌린다면 재진입 기회로 볼 수 있다.

투자자 관점 결론

42% EPS 성장이 나왔는데 저는 오히려 의심부터 들더라고요. 관세 이슈 한가운데에 금융주가 이게 나온다고? 수탁 수수료 구조라서 시장 변동성이 클수록 오히려 유리한 거 알겠는데…

이 성장이 구조적인 건지 일시적인 건지가 핵심 아닐까요? Q2에도 이 수준이 나오면 그때는 진짜 다시 볼 것 같아요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| STT (스테이트 스트리트) | 직접 경쟁사 | 동일 커스터디 뱅크 모델, BK 대비 AuC 규모 작음 |

| SCHW (찰스슈왑) | 부분 경쟁 | 리테일 브로커리지 중심, 어닝 비트 후 -5% 역풍 비교 참고 |

| USB (US뱅코프) | 같은 대형 은행 섹터 | 전통 상업은행 모델, 금리 민감도 더 높음 |

| XLF (금융 섹터 ETF) | 섹터 벤치마크 | BK·JPM·GS 등 금융주 분산 투자 대안 |

참고 자료

- BNY Reports First Quarter 2026 Results — PR Newswire

- Record Q1 revenue lifts BNY Mellon EPS by 42% — StockTitan

- BNY Stock Hits 52-Week High — Benzinga

- BNY posts record revenue, boost from market volatility — American Banker

- BNY Mellon Q1 2026 Earnings Call Transcript — Motley Fool

- BK Stock Analyst Price Targets 2026 — MarketBeat

작성 시점 기준 필자 포지션: BK 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.