Q1 비트 · Q2 쇼크 · 창업자 퇴장, 넷플릭스 주가 전망이 흔들린다 [NFLX]

넷플릭스 주가 전망: Q1 매출 $12.25B 비트에도 Q2 가이던스 쇼크 + 해스팅스 이사회 퇴임으로 시간외 -10%. 지금 살 이유와 기다릴 이유를 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-22 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

넷플릭스 주가 전망 — Q1 비트·Q2 쇼크·해스팅스 퇴장 3중 충격

읽기 전에 잡을 기준

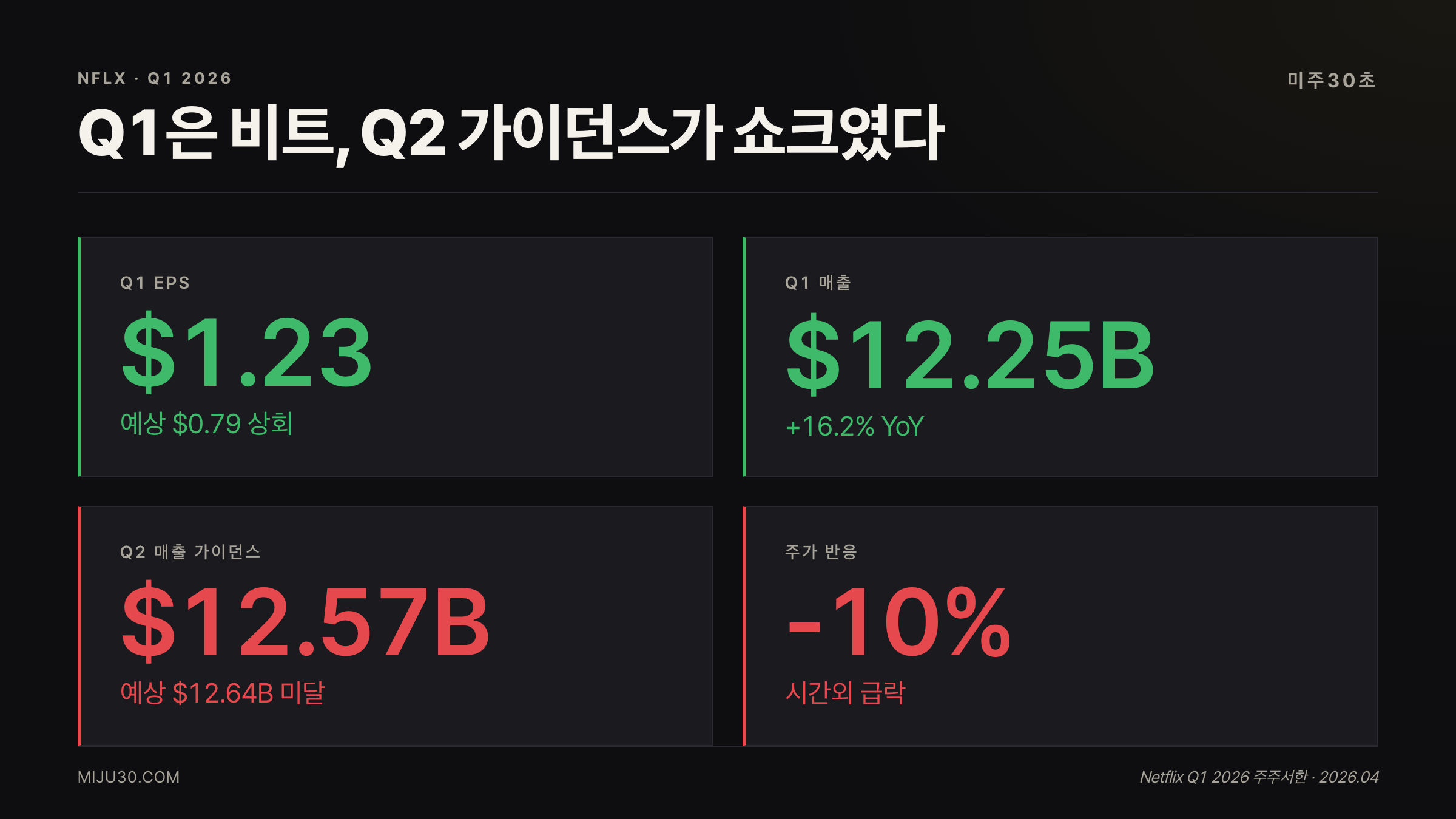

- Q1 매출 $12.25B (+16% YoY), EPS 컨센 초과 — 숫자만 보면 역대급 분기

- Q2 가이던스 $12.57B (컨센 $12.64B), 마진 32.6% (전년 34.1%) — 기대치 하회로 시간외 -10%

- 공동창업자 Reed Hastings 6월 이사회 퇴임 발표 — 리더십 불확실성 가중

주가가 반응하는 순서

Q1 비트 · Q2 쇼크 · 창업자 퇴장, 넷플릭스 주가 전망이 흔들린다은 수익률만 보고 고를 상품이 아니다. 배당률, 레버리지, 총수익률, 변동성 손실 중 무엇이 내 계좌에 남는지를 같이 봐야 한다.

넷플릭스 주가 전망 : 지금 어떤 상황인가

넷플릭스 주가 전망이 하룻밤 사이에 크게 흔들렸다. 4월 16일 장 마감 후 발표된 Q1 2026 실적은 매출 $12.25B으로 컨센서스 $12.18B을 웃돌았고, 순이익은 전년 대비 83% 증가한 $5.28B을 기록했다.

그런데 주가는 시간외에서 -10% 급락했다. 이유는 앞이 아니라 뒤에 있었다. Q2 가이던스가 컨센 대비 약 $700M 아래였고, 그날 함께 발표된 해스팅스 이탈 소식이 투자 심리에 불을 지폈다.

이전에 분석했던 넷플릭스 주가 전망 — 구독자 숨기고 광고로 버텼나? [NFLX]에서 광고 매출 성장세를 긍정적으로 봤는데, 이번 실적은 그 논리가 일부 맞았지만 시장이 요구하는 기대치가 더 높아졌다는 점을 확인시켜준 분기였다.

투자자들 반응은 어떤가

r/stocks, r/wallstreetbets 커뮤니티 모두 같은 반응이었다. 비트인데 왜 파느냐는 의아함과, 그래도 Q2 숫자가 안 된다면 지금 진입은 리스크라는 신중론이 팽팽했다. 후자가 약간 우세했다.

특히 해스팅스 퇴임 발표를 아직 구조 성숙하지 않은 시점의 이탈로 보는 시각이 많았다. 3월에 US 요금을 인상하고, 그 효과가 Q2~Q3에 반영되는 타이밍에 창업자가 이사회를 떠나는 건 타이밍상 묘하다는 반응도 적지 않았다. 단기 트레이더들은 이미 AH에서 전량 정리한 분위기.

숫자로 보는 넷플릭스

| 지표 | 수치 | 비고 |

|---|---|---|

| Q1 매출 | $12.25B | 컨센 $12.18B 초과 |

| Q1 순이익 | $5.28B | YoY +83% (일회성 $2.8B 포함) |

| Q1 잉여현금흐름 | $5.09B | YoY +91% |

| Q2 매출 가이던스 | $12.57B | 컨센 $12.64B 하회 |

| Q2 EPS 가이던스 | $0.78 | 컨센 $0.84 하회 |

| Q2 영업마진 가이던스 | 32.6% | 전년 동기 34.1% 대비 축소 |

| 연간 매출 가이던스 | $50.7B~$51.7B | 컨센 $51.38B 하회 |

| 광고 매출 예상(연간) | ~$3B | 전년 대비 2배 |

Q1 순이익 $5.28B 중 $2.8B은 Paramount와의 계약 해지 위약금이다. 일회성 항목을 제거하면 실질 영업 이익은 시장이 기대한 수준에 딱 맞는 정도. 광고 매출 2배 성장 전망은 긍정적이지만, 그게 Q2 가이던스에 아직 반영되지 않았다는 게 핵심이다.

💡 가이던스(Guidance)란?

기업이 다음 분기·연간 실적을 스스로 예측해 발표하는 수치. 실적 발표 때 가이던스가 컨센 아래면, 아무리 지금 실적이 좋아도 주가가 빠지는 이유가 된다. 자세한 내용은 가이던스(Guidance)란? 참고.

큰 손들의 포지션은

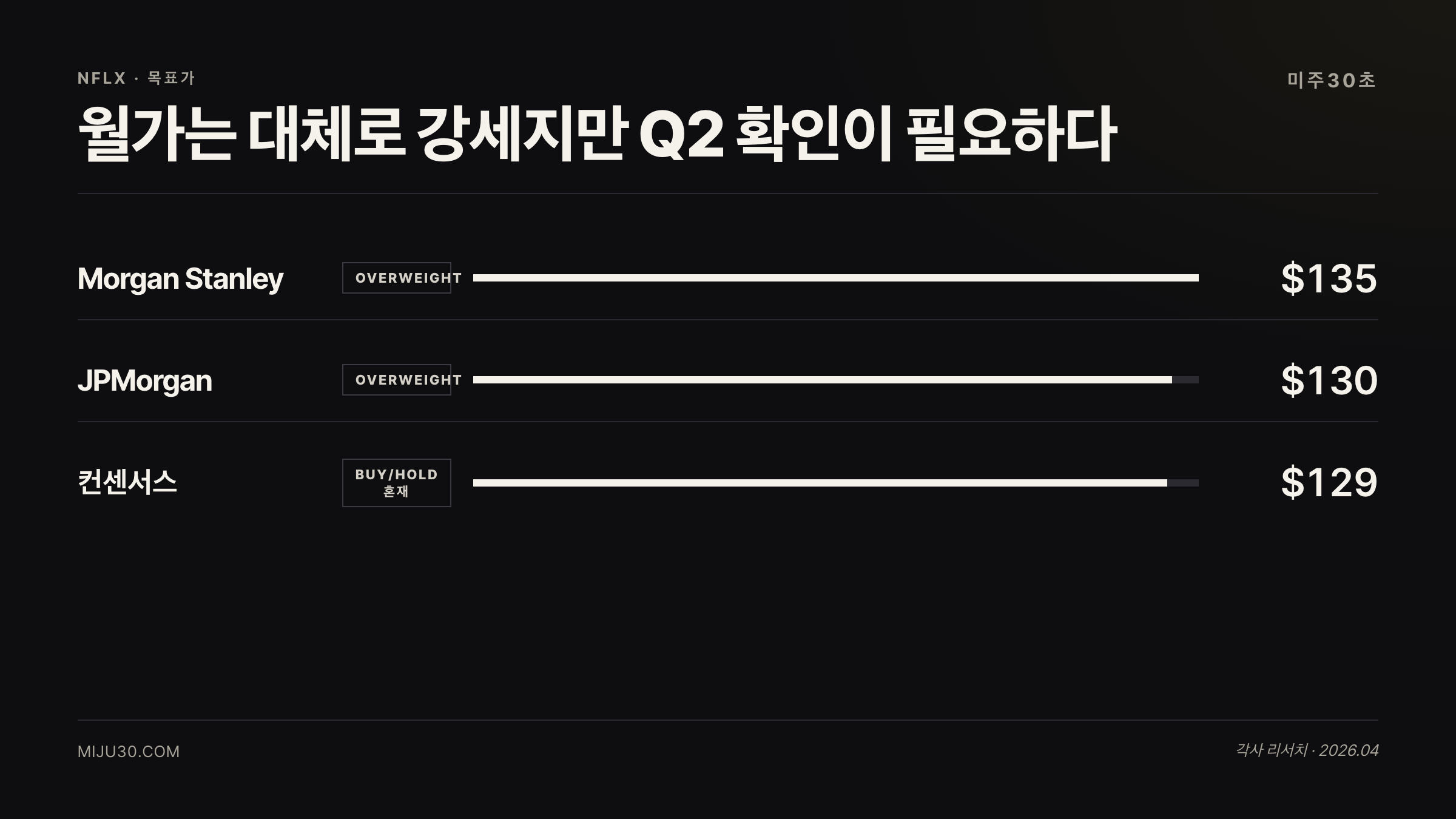

Morgan Stanley는 Overweight(목표가 $115)을 유지했다. Q2 마진 축소가 가격 인상 반영 지연에서 오는 일시적 현상이라는 분석. Goldman Sachs는 실적 발표 직전인 4월 6일 Neutral → Buy로 업그레이드하고 목표가를 $120으로 올렸다. Piper Sandler도 Overweight을 유지하며 $115로 목표가를 상향.

기관 전반의 시각은 이렇다. 단기 가이던스 미스는 인정하지만, 가격 인상 효과가 Q3부터 본격 반영되면 하반기 실적은 다시 가속될 수 있다는 것이다. 다만 개인적으로는 이 논리가 맞으려면 가입자 이탈이 없어야 한다는 조건이 붙는다는 점이 걸린다.

넷플릭스 주가 전망을 두고 기관들이 여전히 강세인 것과 달리, 주가는 이미 상당폭 빠진 상태다. 기관이 팔지 않으면서 말로만 낙관하는 구조, 이건 어닝 시즌마다 반복되는 패턴이다.

해스팅스가 지금 떠나는 타이밍이다

공식 발표에서 해스팅스는 자선 활동과 새로운 방향에 집중하겠다고 했다. 충분히 이해할 수 있는 말이다.

근데 타이밍을 좀 보면, 3월에 US 스탠다드 요금을 $15.49 → $17.99로 올렸다. 그 효과가 Q2~Q3에 반영되는 시점이다. 광고 티어 구독자도 빠르게 늘고 있다. 쉽게 말해, 넷플릭스가 가격 인상 카드를 전부 쓴 직후 창업자가 이사회를 나간다.

이걸 어떻게 읽어야 할까. 올라갈 카드는 이미 다 썼으니 내 역할은 끝났다는 신호인지, 아니면 Ted Sarandos와 Greg Peters 체제가 완전히 안착했다는 신뢰 표시인지. 후자로 보는 시각이 많지만, 전자일 가능성을 완전히 배제하기 어렵다. 이 부분이 내 해석으로는 이번 실적에서 가장 불확실한 변수다.

이런 적 있었나 — 유사 과거 패턴

2022년 Q1에도 넷플릭스는 비슷한 경험을 했다. 가입자 감소 쇼크로 하루 만에 -35% 폭락했고, 당시 많은 분석가는 넷플릭스의 성장이 끝났다고 했다.

그때와 이번이 다른 점은 기저 사업 체력이 완전히 다르다는 것이다. 2022년은 무료 공유 계정 차단 전이었고, 광고 티어도 없었다. 지금은 두 가지 수익 레버가 모두 작동 중이다. 그래서 2022년 패턴의 추가 하락을 그대로 반복할 가능성은 낮다고 본다.

강세론 vs 신중론 : 넷플릭스 주가 전망 결론

- 강세론을 믿는다면 : Q2 가이던스 미스는 US 가격 인상 효과의 시차에서 비롯된 일시적 충격. 광고 매출 2배 성장, 스포츠 콘텐츠 확장(NFL, WWE), 하반기 가격 인상 반영이 맞물리면 Q3~Q4에 주가 회복. Morgan Stanley 목표가 $115 기준 현 주가 대비 약 18% 업사이드.

- 신중론이 맞다면 : Q2 마진 축소(34.1% → 32.6%)가 구조적 콘텐츠 비용 증가를 반영하는 것일 수 있다. 해스팅스 부재 후 Ted Sarandos·Greg Peters 투톱 체제가 실질적으로 검증되지 않은 상태에서, 다음 Q2 실적이 다시 미스하면 $90 이하도 배제할 수 없다.

어닝 비트에도 주가가 빠지는 이유에 대한 구조적인 설명은 어닝 비트해도 주가 폭락하는 3가지 이유 — UNH 사례로 완전 해부에서 더 자세히 다뤘다.

30초 미주는 이렇게 봅니다

이번 건 솔직히 Q2 가이던스보다 해스팅스 퇴임 타이밍이 더 신경 쓰였어요. 요금 인상 다 쓰고 나간다는 느낌이 드는 거 저만 그런 건 아닐 거예요.

Q3 실적에서 가격 인상 효과가 실제로 숫자로 나와줘야 이 의심이 풀릴 것 같고요, 그게 확인되기 전까지는 지금 바로 들어가기 어렵더라고요. 산다면 $90 이하에서 소량 분할 진입을 기다리겠습니다.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| DIS (월트디즈니) | 직접 경쟁사 | Disney+ 가입자 성장 vs NFLX 광고 티어 대결 |

| ROKU (로쿠) | OTT 플랫폼 파트너 | 광고 티어 성장 수혜 가능성 |

| SPOT (스포티파이) | 구독 스트리밍 동종 | 가격 인상 후 이탈률 비교 사례 |

| QQQ (나스닥 ETF) | 섹터 | NFLX 비중 포함 빅테크 섹터 흐름 |

참고 자료

- Netflix Q1 2026 주주 서한 (공식)

- CNBC — Netflix Q1 2026 Earnings

- Variety — Netflix Q2 Guidance Reaction

- Variety — Reed Hastings Exits Netflix Board

- TheStreet — Morgan Stanley Post-Earnings Call

- 247wallst.com — Netflix Falls 10% Despite Record Profits

- Motley Fool — What to Do After NFLX Earnings Drop

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.