매출과 순이익 차이, 이것만 헷갈려도 실적 발표를 반대로 읽는다

매출과 순이익 차이를 모르면 아마존 실적 발표를 틀리게 해석한다. 손익계산서 4단계 흐름부터 AMZN 실전 데이터, 입문자가 가장 많이 하는 실수까지 5분에 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-26 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 3분

매출과 순이익 차이 — 같은 숫자인데 왜 해석이 반대로 나오나

핵심 숫자만 뽑으면

- 매출(Revenue)은 비용 차감 전 총수입, 순이익(Net Income)은 모든 비용 뺀 최종 이익

- 손익계산서는 매출 → 매출총이익 → 영업이익 → 순이익 4단계로 내려간다

- 아마존은 매출 $6,380억인데 순이익률이 9%대인 이유가 있다

숫자보다 먼저 봐야 할 변화

매출과 순이익 차이, 이것만 헷갈려도 실적 발표를 반대로 읽는다은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

매출과 순이익 차이 — 한 줄 정의부터

매출(Revenue)은 회사가 영업 활동으로 벌어들인 총금액이다.

물건을 팔든, 서비스를 제공하든 비용을 한 푼도 빼기 전 숫자다.

순이익(Net Income)은 그 매출에서 원가·판관비·이자·세금을 전부 뺀 뒤 남는 최종 이익이다.

월급으로 치면 매출은 세전 총급여, 순이익은 세금·4대 보험 다 떼고 통장에 찍히는 실수령액이다.

계산식으로 보면

매출(Revenue) = 판매 가격 × 판매 수량 (비용 차감 전)

순이익(Net Income) = 매출 – 매출원가 – 판관비 – 감가상각 – 이자비용 – 법인세

손익계산서 4단계 흐름

미국 주식 실적 발표에서 나오는 모든 이익 지표는 같은 손익계산서(Income Statement)에서 나온다.

단계별로 내려가면서 빠지는 비용이 달라진다.

| 단계 | 지표 | 뺀 비용 |

|---|---|---|

| 1단계 | 매출 (Revenue) | (없음, 총수입) |

| 2단계 | 매출총이익 (Gross Profit) | 매출원가(COGS) |

| 3단계 | 영업이익 (Operating Income) | 판관비(SG&A), 연구개발비(R&D) |

| 4단계 | 순이익 (Net Income) | 이자비용, 법인세, 기타 손익 |

💡 COGS(Cost of Goods Sold)란?

매출원가. 제품을 만들거나 서비스를 제공하는 데 직접 들어간 비용이다. 소매업체면 상품 구매 원가, 제조업체면 원재료·직접인건비가 여기에 해당한다.

단계가 내려갈수록 더 많은 비용이 빠지기 때문에, 매출총이익률이 50%여도 순이익률이 5%밖에 안 되는 경우가 얼마든지 있다.

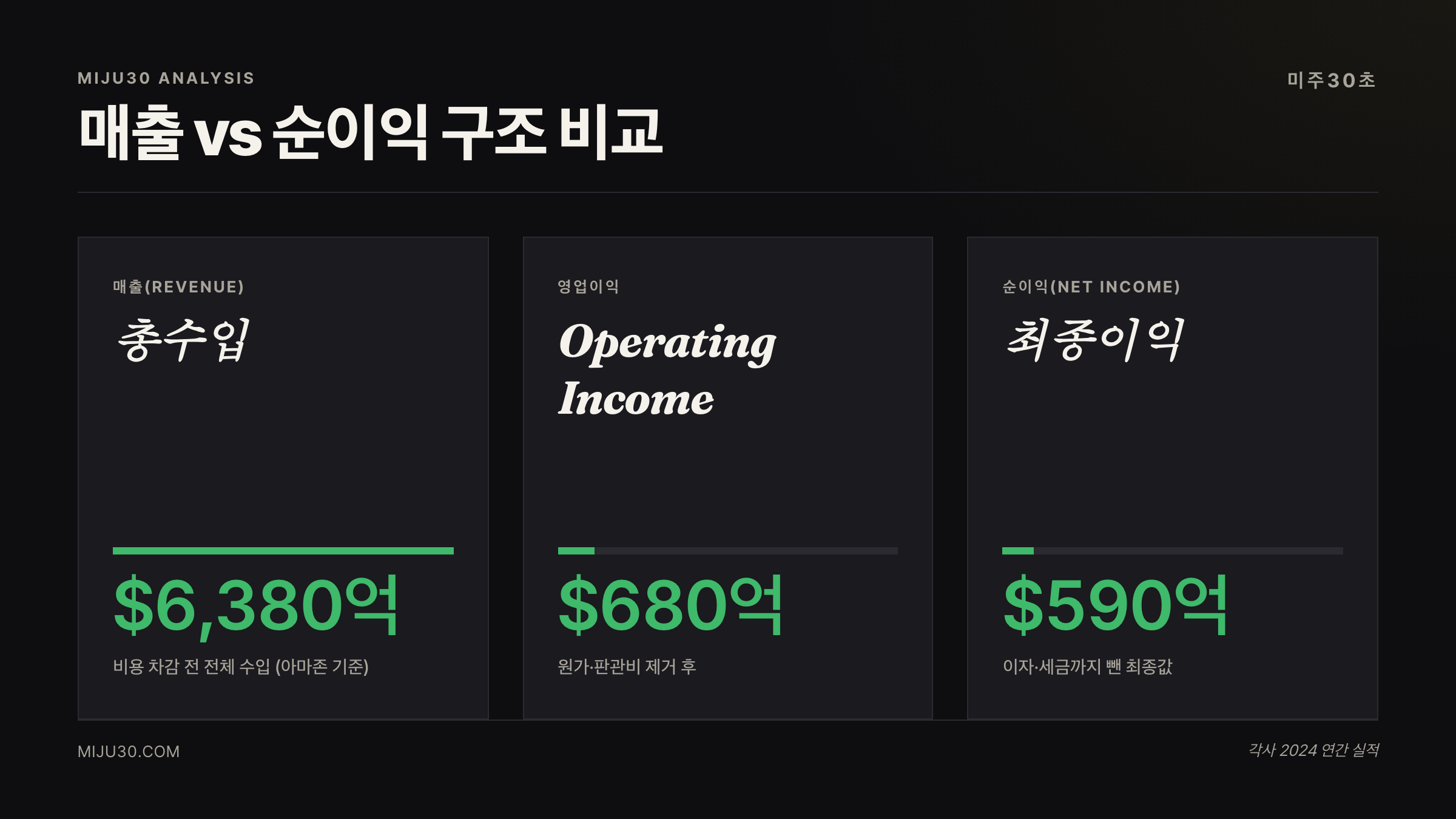

실전 예시 — 아마존(AMZN)으로 보는 매출과 순이익 차이

아마존(AMZN)은 매출 규모로 세계 최대 리테일·클라우드 기업 중 하나다.

숫자만 보면 이렇게 많이 파는데 왜 순이익은 저렇게 작지, 라는 의문이 생긴다.

| 지표 | 2023년 | 2024년 |

|---|---|---|

| 매출 | $5,748억 | $6,380억 |

| 영업이익 | $369억 | $686억 |

| 순이익 | $302억 | $590억 |

| 순이익률 | 5.3% | 9.2% |

아마존이 매출 대비 순이익률이 낮은 가장 큰 이유는 물류·풀필먼트·AWS 인프라 투자 때문이다.

수백조 원대 CapEx(자본지출)가 감가상각 비용으로 매년 손익계산서를 누른다.

💡 CapEx(Capital Expenditure)란?

공장·서버·물류센터 같은 장기 자산에 쓰는 투자 비용. 당장 비용으로 잡히지 않고 수년에 걸쳐 감가상각으로 나뉘어 들어온다. CapEx 뜻 자세히 보기

2024년 순이익이 $590억으로 전년 대비 약 95% 증가한 것은, AWS 수익성이 개선되고 물류 효율화가 이뤄진 결과다.

매출 성장(+11%)보다 순이익 성장(+95%)이 훨씬 빠른 해였다는 게 핵심이다.

매출 크고 순이익 작은 기업 vs 매출 작고 순이익 큰 기업

두 유형은 전혀 다른 비즈니스 구조를 가진다.

매출 크고 순이익 마진 낮은 기업

대형 리테일(WMT, AMZN), 항공사, 자동차 제조사가 여기에 해당한다.

박리다매 구조거나, 막대한 설비 투자가 지속적으로 필요한 산업이다.

매출 작고 순이익 마진 높은 기업

소프트웨어(MSFT, GOOGL), 의약품 특허, 결제 네트워크(V, MA) 같은 구조다.

한 번 개발하면 추가 비용 없이 팔 수 있어서 매출이 늘수록 마진이 자동으로 올라간다.

어느 쪽이 더 좋은 기업이냐는 단순히 비교할 수 없다.

중요한 건 그 비즈니스 구조에서 마진이 추세적으로 개선되는가이다.

입문자가 자주 하는 3가지 실수

실수 1 — 매출만 보고 잘나가는 회사로 판단

매출이 크다고 수익성이 좋다는 보장은 없다.

아마존은 2014~2016년 매출이 연 20%씩 성장하는 동안 순이익은 거의 0에 가까웠다.

당시 매출만 보고 투자한 사람은 맞았지만, 이유를 모르고 들어갔다면 불안해서 중간에 팔았을 거다.

실수 2 — 순이익만 보고 성장주 판단

아마존·테슬라 같은 성장주는 초기에 순이익을 일부러 최소화하면서 재투자한다.

순이익이 낮다는 이유로 성장 가능성을 무시하면 10배 종목을 놓친다.

이 경우엔 EBITDA나 영업이익률로 보는 게 더 정확하다.

실수 3 — 일회성 이익·비용 구분 못하는 실수

순이익에는 자산 매각 이익, 소송 합의금, 세금 환급 같은 일회성 항목이 섞인다.

이 해에만 순이익이 유독 크거나 작다면 일회성인지 먼저 확인해야 한다.

어닝콜 스크립트에서 one-time 또는 non-recurring 키워드를 찾아보는 게 방법이다. 어닝콜 체크리스트 보기

매출과 순이익, 어떻게 활용해야 하나

- 실적 발표 시 매출과 순이익 동시에 확인 — 한쪽만 보면 반쪽짜리 해석

- 매출 성장률과 순이익 성장률 방향이 같은지 체크 — 마진이 개선 중인지 악화 중인지

- 일회성 항목 제거한 조정 순이익(Adjusted [EPS) 별도 확인

- 같은 섹터 내 경쟁사와 순이익률 비교 — 절대값보다 상대값이 의미 있다

- ROIC와 함께 보면 그 이익이 효율적으로 만들어진 것인지까지 판단 가능

실전 판단 포인트

매출이냐 순이익이냐 물어보면 저는 솔직히 둘 다 보되, 방향이 더 중요하다고 봐요. 매출이 10% 성장할 때 순이익이 50% 늘면 레버리지가 걸린 거거든요. 그게 구조적인 개선인지 아니면 일회성인지 확인하는 게 제가 어닝 시즌에 가장 먼저 하는 작업이에요.

아마존도 2023 → 2024년에 이 패턴이 나왔고, 이걸 못 봤으면 그냥 매출 늘었네 하고 넘겼을 거예요. 매출만 보는 투자는 반쪽짜리거든요.

연관 용어

| 용어 | 설명 | 링크 |

|---|---|---|

| EBITDA | 감가상각·이자·세금 빼기 전 이익 | 바로가기 |

| ROE | 자기자본 대비 순이익 수익률 | 바로가기 |

| ROIC | 투하자본 대비 이익 효율 | 바로가기 |

| PSR | 순이익 없는 기업의 밸류에이션 | 바로가기 |

| 포워드 PER | 예상 순이익 기반 밸류에이션 | 바로가기 |

참고 자료

- Amazon 2024 Annual Report (Form 10-K), SEC EDGAR

- Amazon Q4 2024 Earnings Release (Feb 2025)

- Investopedia — Revenue vs. Net Income

이 글은 투자 참고용 정보입니다. 특정 종목의 매수·매도를 권유하지 않으며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.