AI 토큰 경제 — Anthropic 22만 GPU 계약, 진짜 문제는 원가입니다 (26.05.12)

AI 토큰 경제는 암호화폐가 아니라 모델 사용량과 인프라 비용의 단위다. Anthropic-SpaceX 22만 GPU 계약은 AI가 돈을 벌수록 비용도 커지는 구조를 보여준다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- Anthropic은 SpaceX Colossus 1 전체 compute를 쓰는 계약을 발표했다.

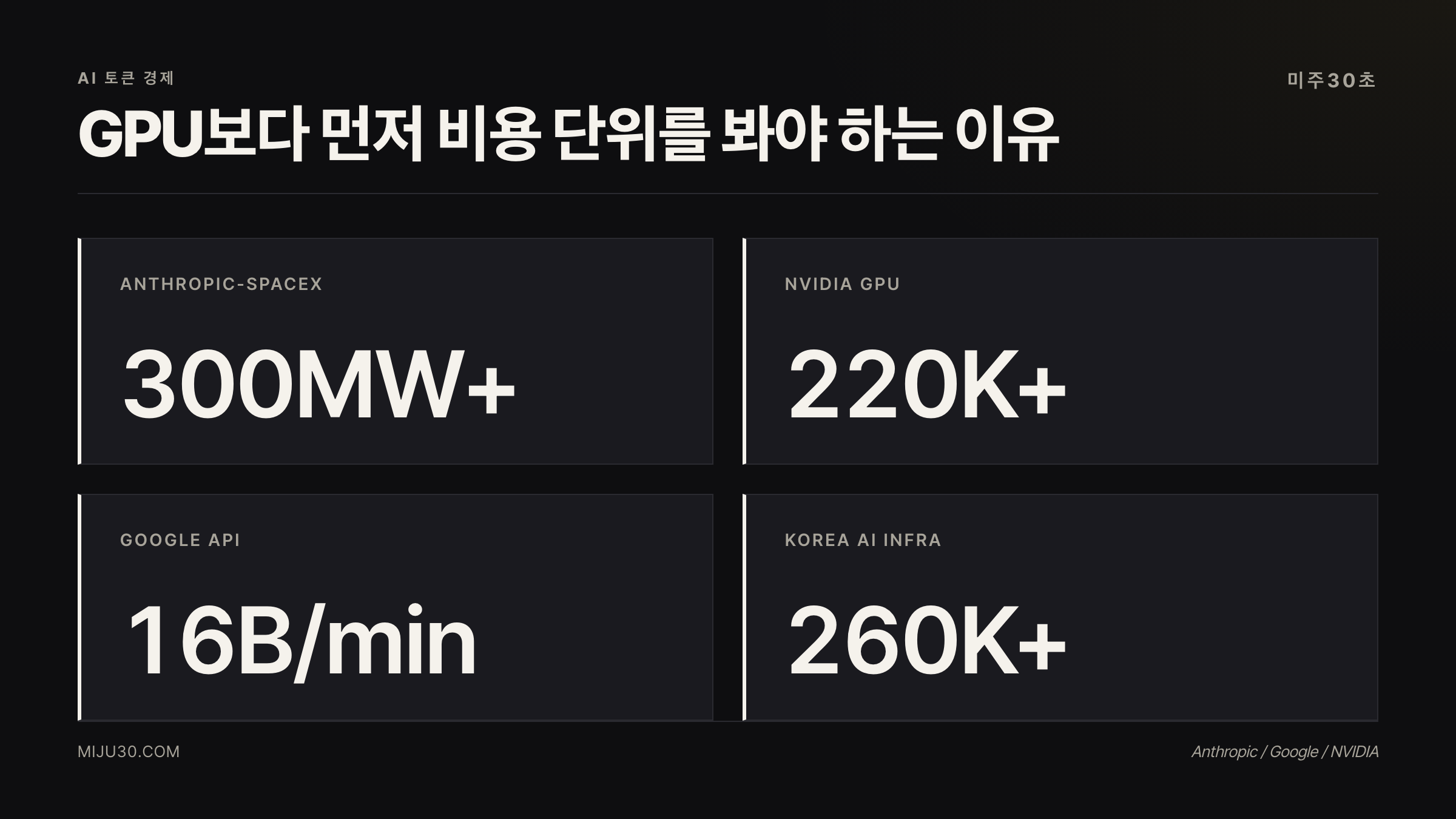

- 300MW와 22만 개 이상 NVIDIA GPU는 한국 26만 GPU 계획과 비교될 만한 규모다.

- 핵심은 무료 토큰이 아니라 기업이 AI 사용량을 비용으로 어떻게 감당하느냐다.

발행 2026-05-12 KST | 필자 30초미주 | 읽기 약 6분

AI 토큰 경제 — GPU가 아니라 토큰 원가 전쟁이다

AI 토큰 경제의 핵심은 GPU가 몇 개인지가 아니다. 핵심은 모델 사용량이 늘수록 누가 반복 비용을 감당하느냐다. Anthropic-SpaceX 계약은 “AI 수요 폭증”보다 모델 회사의 원가 구조를 보여주는 사건이다.

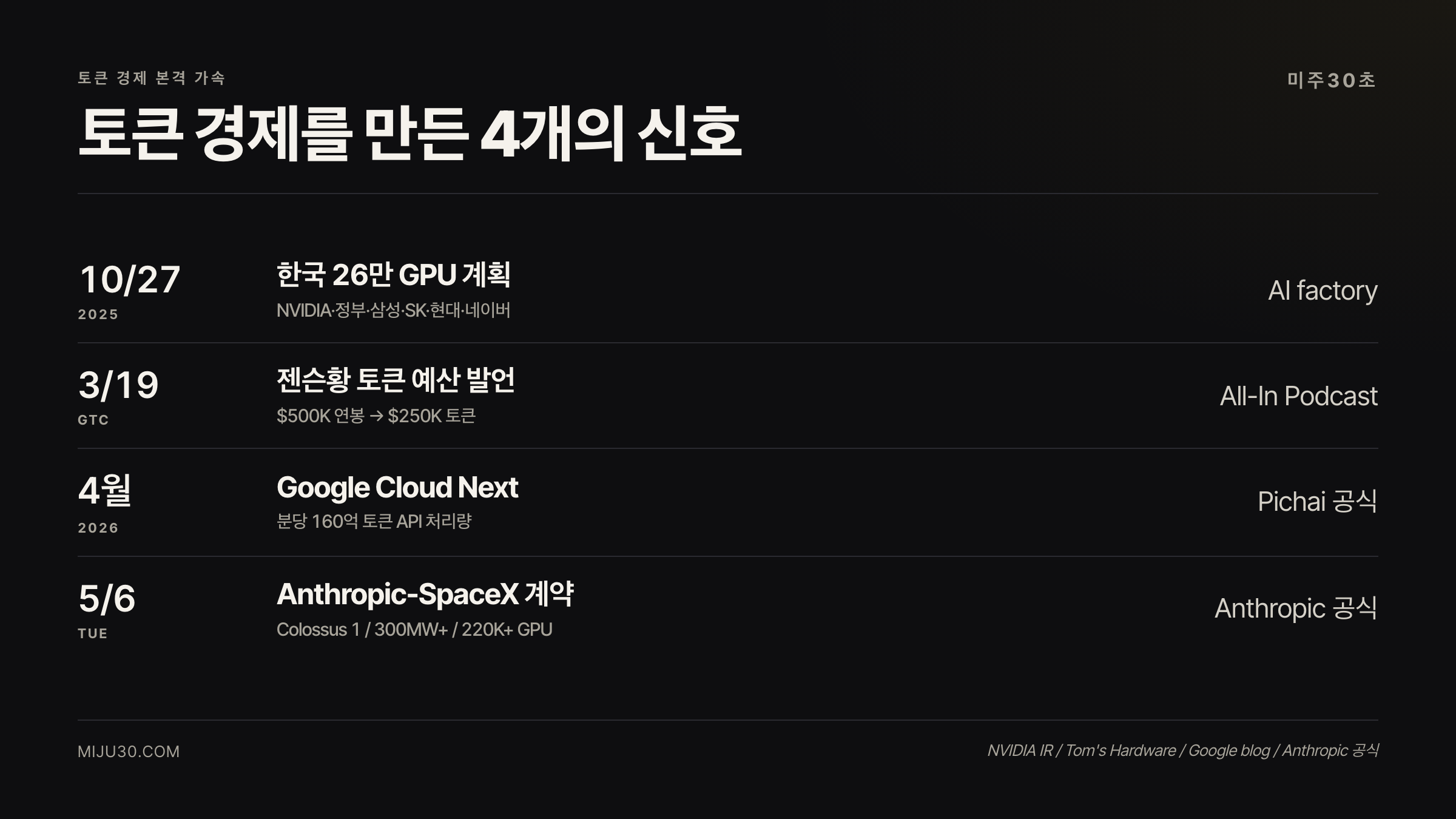

5월 6일 Anthropic은 SpaceX와 compute 계약을 발표했다. 공식 수치는 300MW 이상, NVIDIA GPU 22만 개 이상이다. Anthropic은 SpaceX의 Colossus 1 데이터센터 compute capacity를 쓰면서 Claude Code와 API 한도를 높인다고 설명했다.

이 계약을 “머스크가 경쟁사에 GPU를 빌려줬다”로만 보면 반만 본 것이다. 더 중요한 질문은 따로 있다. AI가 많이 쓰일수록 매출이 커지는 회사와 비용이 먼저 터지는 회사는 누구인가?

이 사건은 AI가 SaaS처럼 돈을 버는 이야기보다, compute를 사서 토큰으로 다시 파는 사업의 시작에 가깝다. AI는 소프트웨어처럼 팔리지만, 비용은 유틸리티 산업처럼 반복해서 발생한다.

여기서 중요한 오해가 하나 있다. 이 계약은 “비용 0원”이나 “토큰으로 결제”로 확인된 거래가 아니다. 공식 문서에 나온 것은 compute capacity 계약과 Claude Code·API 한도 확대다. 이 사건의 본질은 결제 방식보다 토큰 사용량이 기업 비용 구조의 중심으로 들어왔다는 점이다.

1. 핵심 수치 — 22만 GPU는 작은 계약이 아니다

Anthropic이 확보한 22만 개 이상 GPU는 일반적인 클라우드 증설 뉴스와 다른 눈금에 있다. NVIDIA는 2025년 10월 한국 정부와 주요 기업이 26만 개 이상 NVIDIA GPU를 추가하는 AI 인프라 계획을 발표했다. 정부·클라우드, 삼성·SK·현대·네이버가 각각 5만~6만 개 단위 AI factory를 추진하는 구조다.

| 비교 대상 | 규모 | 의미 |

|---|---|---|

| Anthropic-SpaceX | 300MW+ / 220K+ GPU | 민간 AI 기업이 국가급 compute를 외부에서 확보 |

| 한국 AI 인프라 계획 | 260K+ GPU | 정부·대기업·클라우드가 나눠 추진하는 국가 단위 인프라 |

| Google API 처리량 | 16B tokens/min | AI 사용량이 이미 전력·칩·데이터센터 문제로 이동 |

이 비교에서 중요한 건 Anthropic이 한국보다 크다는 식의 단순 순위가 아니다. AI 모델 회사 하나의 compute 수요가 국가 단위 인프라 계획과 같은 표에 올라오기 시작했다는 점이다.

쉽게 말하면, 스타트업 하나가 국가급 AI 인프라 계획과 비교되는 compute를 계약한 것이다. 이때부터 AI는 서버실 문제가 아니라 전력 산업, 데이터센터 임대, GPU 공급망, gross margin의 문제가 된다.

AI가 커질수록 더 똑똑해지는지만 보면 반쪽이다. AI가 커질수록 전기료와 매출원가가 얼마나 같이 커지는지도 봐야 한다.

AI 안에서 GPU, 전력, 데이터센터, 응용 서비스로 돈이 어디에 남아 있는지는 AI 투자 전략과 함께 보면 더 명확하다. 이번 주 AI와 금리 흐름은 주간 미주30 5월 2주차에서도 같이 정리했다.

한국 투자자는 직접 상장보다 간접 노출을 먼저 본다

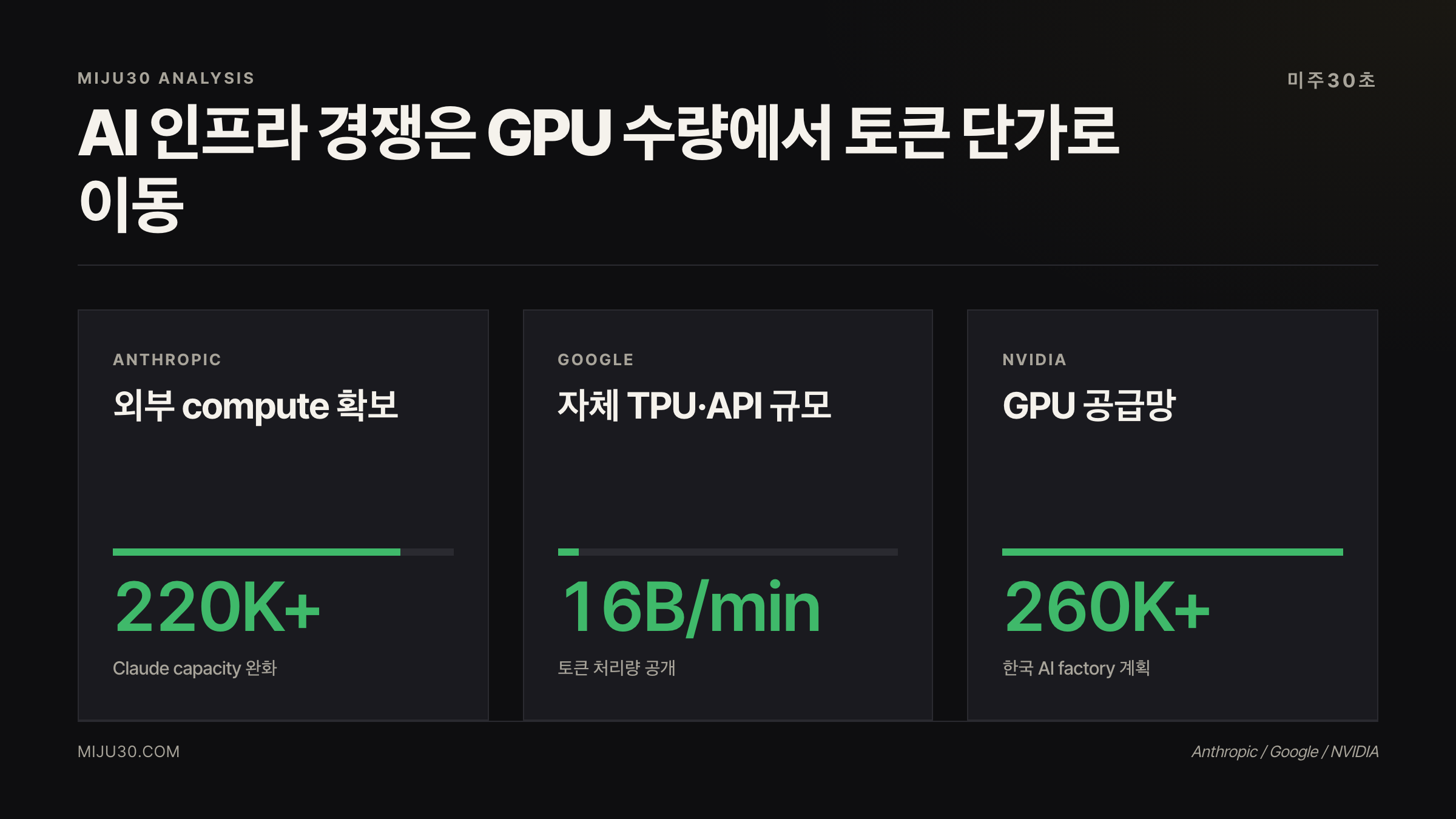

한국 투자자 입장에서 Anthropic은 아직 직접 살 수 있는 종목이 아니다. 그래서 이 뉴스는 Anthropic 매수 방법보다 비용과 성장 흐름에 연결된 종목이 어디인지로 보는 게 맞다. 가장 직접적인 연결고리는 NVIDIA다. GPU 수량이 늘면 훈련과 추론 양쪽에서 NVIDIA 공급망이 먼저 움직인다.

그다음은 MSFT, GOOG, AMZN처럼 AI 모델을 직접 팔거나 클라우드 인프라를 제공하는 대형 플랫폼이다. 다만 여기서 중요한 차이가 생긴다. GPU를 파는 회사는 매출이 먼저 보이고, 모델을 운영하는 회사는 토큰 사용량이 늘수록 비용도 같이 커진다.

같은 AI 수혜주라도 손익계산서에 찍히는 방식이 다르다. GPU 공급자는 수요 폭증을 매출로 본다. 모델 운영사는 같은 수요 폭증을 매출과 비용으로 동시에 본다.

그래서 AI 시대의 승자는 가장 똑똑한 모델이 아니라, 가장 싸게 토큰을 찍어내고 그 비용을 고객에게 넘길 수 있는 회사일 수 있다.

ETF로 보면 QQQ나 SOXX를 통해 넓게 노출될 수는 있다. 하지만 QQQ는 소프트웨어와 플랫폼 비중이 섞이고, SOXX는 반도체 쪽으로 기울어진다. 토큰 경제에서는 AI 전체가 오른다는 시각보다, GPU 공급망·클라우드·모델 운영사 중 누가 비용을 가격으로 전가할 수 있는지를 따로 나눠 봐야 한다.

토큰은 암호화폐가 아니라 AI 사용량의 회계 단위다

AI 토큰 경제에서 말하는 토큰은 비트코인 같은 암호화폐가 아니다. 모델이 입력과 출력을 처리할 때 쪼개는 계산 단위이고, 기업 입장에서는 API 청구서의 단위다. Google은 Cloud Next 2026에서 자사 1st-party 모델이 고객의 직접 API 사용 기준 분당 160억 개 이상 토큰을 처리한다고 밝혔다. 작년 월 1.3 quadrillion 토큰 보도와는 범위가 다르므로, 저는 두 수치를 같은 지표처럼 합치지 않겠다.

젠슨황의 발언도 같은 맥락이다. 그는 GTC 2026 기간 촬영된 All-In Podcast에서 50만 달러 연봉 엔지니어가 연 25만 달러어치 AI 토큰을 쓰지 않으면 놀랄 것이라는 취지로 말했다. 급여를 토큰으로 주라는 뜻이 아니라, AI 사용 비용을 전기료처럼 회계에 박아두라는 주장에 가깝다.

토큰은 AI 시대의 전기료이자 매출원가다.

이 비유가 중요한 이유는 토큰 비용이 한 번 쓰고 끝나는 설비투자가 아니라 반복 비용이기 때문이다. 개발자가 Claude Code를 더 자주 쓰고, 고객센터가 AI 상담을 더 많이 돌리고, 검색·광고·문서 작성에 모델 호출이 붙으면 사용량은 선형으로만 늘지 않는다. 한 번 업무 흐름에 들어온 AI는 가끔 쓰는 도구가 아니라 매일 켜져 있는 인프라로 자리 잡는다.

그래서 Google의 16B/min 수치는 단순한 기술 자랑이 아니다. 이 정도 처리량을 싸게 감당하려면 TPU, 전력, 네트워크, 데이터센터 운영 효율이 모두 필요하다. 토큰 경제에서는 모델 성능만큼이나 토큰 원가가 중요해진다. 같은 답변을 더 낮은 비용으로 만들 수 있는 회사가 시간이 갈수록 유리해진다.

MSFT와 GOOG를 가르는 질문도 여기서 나온다

TCI의 Chris Hohn이 Microsoft 비중을 2025년 말 10%에서 2026년 3월 1%로 줄이고 Alphabet 비중을 5%로 높였다는 보도도 이 흐름과 연결된다. 이유는 AI가 Office 같은 기존 소프트웨어 워크플로를 바꿀 수 있다는 우려였다. AI가 소프트웨어를 더 많이 팔게 만들 수도 있지만, 좌석당 과금 모델을 토큰당 사용 모델로 밀어낼 수도 있다.

Uber 사례에서도 같은 그림이 보인다. The Information 보도에 따르면 Uber CTO Praveen Neppalli Naga는 Claude Code 같은 AI 코딩 도구 사용 증가로 2026년 AI 예산이 예상보다 빨리 소진됐다고 설명했다. 기업이 써보고 좋다는 단계에서 예산을 다시 짜야 한다는 단계로 넘어간 셈이다.

TCI 사례가 흥미로운 건 단순한 단기 차익 실현이 아니라 10년 가까이 보유한 Microsoft 포지션을 거의 정리했다는 점이다. 물론 이 보도만으로 MSFT가 나쁘고 GOOG가 좋다고 단정할 수는 없다. 다만 AI가 기존 소프트웨어 번들의 가격 결정력을 약하게 만들 수 있다는 문제 제기는 투자자가 확인해야 할 질문이다.

Uber의 예산 소진도 같은 질문으로 이어진다. AI 도구가 생산성을 올려도, 사용량이 너무 빨리 늘면 예산은 먼저 흔들린다. 기업용 AI의 진짜 관문은 “쓸모 있느냐”보다 “쓸수록 비용이 감당되느냐”다. 직원들이 많이 쓰는 건 좋은 신호지만, 그 사용량을 관리하지 못하면 CFO 입장에서는 또 하나의 클라우드 비용 폭증으로 보인다.

여기서 투자자가 봐야 할 차이는 명확하다. Microsoft식 소프트웨어 번들은 좌석당 과금의 힘이 크다. Google식 AI 인프라는 자체 TPU와 클라우드 규모가 원가 방어 논리로 연결된다. NVIDIA는 토큰 사용량 증가가 GPU 수요로 번역된다. Anthropic 같은 모델 회사는 성장률이 아무리 높아도 토큰 원가를 설명해야 한다.

AI는 SaaS처럼 팔리지만, 비용은 전력·칩·데이터센터처럼 발생한다.

이 간극이 앞으로 MSFT, GOOG, AMZN, Anthropic, OpenAI를 다르게 보이게 만들 수 있다. 같은 AI 매출이라도 한쪽은 고마진 번들 매출이고, 다른 한쪽은 compute resale에 가까운 매출일 수 있기 때문이다.

투자 관점에서는 GPU보다 gross margin을 봐야 한다

이 흐름에서 제가 보는 1차 수혜는 여전히 NVIDIA 같은 GPU 공급망이다. 다만 다음 질문은 더 어렵다. 누가 토큰을 더 많이 팔 수 있느냐보다, 누가 토큰을 싸게 생산하고 비싸게 팔 수 있느냐다. Anthropic은 SpaceX, Amazon, Google, Microsoft, NVIDIA, Fluidstack까지 compute 조달선을 넓히고 있다.

Anthropic의 공급선 다변화는 IPO 관점에서도 중요하다. 한 공급자에게만 묶이면 비용 협상력이 약해지고, 특정 클라우드 장애나 가격 정책에 흔들릴 수 있다. 반대로 여러 compute 공급선을 확보하면 성장률을 유지하면서도 원가 구조를 설명하기 쉬워진다. 공개시장 투자자는 매출 성장만 보지 않는다. 그 매출을 만들기 위해 얼마의 GPU·전력·토큰 비용을 태우는지도 같이 본다.

Anthropic IPO도 정해진 일정처럼 쓰면 위험하다. Bloomberg는 Anthropic이 이르면 2026년 10월 IPO를 검토한다고 보도했지만, 아직 “예정”이 아니라 “검토”다. 이 변수는 상장 일정이라기보다 토큰 경제의 손익계산서가 공개시장 앞에 서는 사건에 가깝다.

제가 이 글에서 밀고 싶은 관점은 하나다. AI는 점점 소프트웨어가 아니라 compute를 재판매하는 사업처럼 보일 수 있다. 모델 회사가 compute를 사오고, 토큰으로 쪼개 팔고, 고객 사용량이 늘수록 다시 compute를 더 사야 하는 구조이기 때문이다.

결론은 단순하다. AI 토큰 경제는 AI가 돈을 번다는 흐름보다 AI 비용을 누가 감당하느냐는 흐름이다. 그래서 AI 관련주를 볼 때는 GPU 수량, 전력 용량, 토큰 처리량, gross margin을 한 묶음으로 봐야 한다.

상장·실적에서 봐야 할 트리거

이 글의 thesis는 “AI 사용량 증가는 매출 기회인 동시에 비용 리스크”다. 그래서 앞으로 볼 데이터도 단순 사용량이 아니라 사용량과 원가의 관계다.

| 트리거 | 봐야 할 데이터 | 의미 |

|---|---|---|

| 토큰 사용량 증가 | API 처리량, Claude Code/enterprise usage | 수요는 강하지만 비용도 같이 커질 수 있음 |

| 원가 방어 | gross margin, 자체 칩/TPU/장기 compute 계약 | 사용량을 이익으로 바꿀 수 있는지 확인 |

| 고객 가격 전가 | 엔터프라이즈 요금제, 사용량 과금, rate limit 변화 | 모델 회사가 GPU 비용을 고객에게 넘길 수 있는지 확인 |

| 공개시장 검증 | Anthropic IPO 검토, AI capex disclosure | 성장 narrative가 손익계산서 앞에서 버티는지 확인 |

첫 번째 AI 사이클은 “누가 모델을 잘 만드느냐”였다. 지금부터는 “누가 토큰을 싸게 만들고 비싸게 팔 수 있느냐”다. 이 차이를 구분해야 AI 인프라 글이 단순 장비 수요 정리에서 벗어난다.

참고한 자료

본 글은 투자 참고 정보이며, 특정 종목의 매수·매도 추천이 아닙니다. 모든 투자 판단과 손실 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.