AMD 주가 폭등 이유 정리 — 메타 6GW 계약과 AI 인프라 2막

AMD 주가 폭등 이유 정리: Q1 매출 $10.3B, 데이터센터 +57%, Q2 가이던스 $11.2B가 메타 6GW 계약과 맞물린 구조를 봅니다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- AMD Q1 2026 매출은 $10.3B, 데이터센터 매출은 $5.8B로 전년 대비 57% 늘었다.

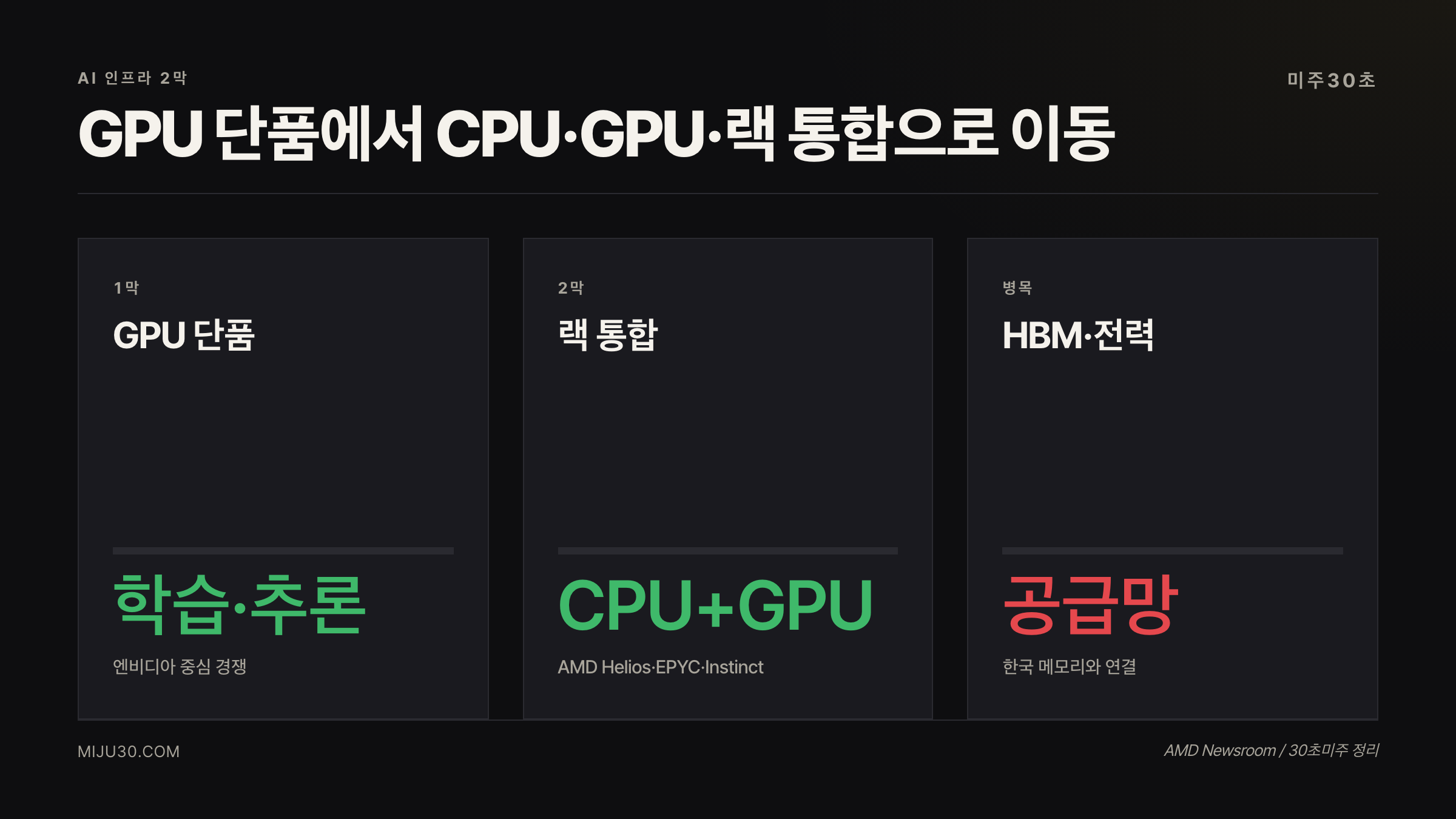

- 메타와의 최대 6GW Instinct GPU 협력은 GPU 단품이 아니라 CPU·GPU·랙 통합 전쟁으로 읽힌다.

- 한국 투자자에게는 AMD 단독보다 HBM·서버 CPU·데이터센터 병목이 같이 움직이는지가 핵심이다.

📅 발행 2026-05-08 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

AMD 주가 폭등 이유 정리 — 메타 6GW 계약이 보여준 AI 인프라 2막

AMD 주가 폭등 이유 정리는 단순히 EPS가 잘 나왔다는 이야기로 끝나지 않는다.

이번 핵심은 Q1 실적, Q2 가이던스 뜻, 메타 6GW 계약이 한 방향을 가리킨다는 점이다.

AI 1막이 엔비디아 GPU 단품 경쟁이었다면, 2막은 CPU·GPU·네트워크·메모리·랙을 한 번에 묶는 인프라 전쟁에 가깝다.

AMD는 이번 분기 숫자로 그 그림에 다시 올라탔다.

투자자가 확인할 내용

- AMD Q1 2026 매출은 $10.3B, 전년 대비 +38%였다.

- 데이터센터 매출은 $5.8B, 전년 대비 +57%로 가장 큰 축이 됐다.

- Q2 매출 가이던스는 $11.2B ± $0.3B로 제시됐다.

- 메타와 AMD의 협력은 최대 6GW Instinct GPU 규모이며, 첫 1GW 출하는 2026년 하반기로 안내됐다.

그래서 이 글은 AMD가 엔비디아를 바로 이긴다는 이야기가 아니다.

투자자가 봐야 할 변화는 AI 돈의 흐름이 GPU 한 종목에서 서버 랙 전체로 넓어지고 있다는 점이다.

이미 AI 관련주 5단계 정리에서 봤듯, 전력·반도체·데이터센터·모델·앱은 따로 움직이지 않는다.

숫자로 보는 AMD Q1 2026

REVENUE · DATA CENTER · GUIDANCE

| 항목 | 수치 | 해석 |

|---|---|---|

| Q1 매출 | $10.3B | 전년 대비 +38% |

| 데이터센터 매출 | $5.8B | 전년 대비 +57% |

| Q2 가이던스 | $11.2B ± $0.3B | 성장 지속 여부 확인 구간 |

| Meta 협력 | 최대 6GW | Instinct GPU 장기 공급 구조 |

수치만 놓고 보면 AMD 주가 폭등 이유 정리는 어렵지 않다.

시장 기대보다 강한 데이터센터 매출, 다음 분기 매출 가이던스, 그리고 메타 계약의 구체성이 동시에 붙었다.

다만 여기서 중요한 건 매출 한 줄보다 구조다.

메타 협력은 단순 GPU 납품 뉴스가 아니라 MI450 Instinct GPU, Venice EPYC CPU, Helios 랙 스케일 아키텍처가 함께 언급된 거래다.

월가가 반응한 것도 이 지점이다.

CPU가 다시 무대 위로 올라온 이유

AI 인프라를 GPU만으로 보면 반쪽짜리 그림이 된다.

모델 학습과 추론은 GPU가 중심이지만, 실제 데이터센터에서는 작업 배분, 메모리 접근, 네트워크 처리, API 호출, 저장장치 입출력이 계속 섞인다.

에이전트형 AI가 늘어날수록 이 조율 역할은 더 커진다.

GPU가 계산을 밀어붙인다면, CPU는 그 계산이 어디서 어떤 순서로 돌아갈지 배치한다.

AMD가 EPYC 서버 CPU와 Instinct GPU를 같이 들고 있다는 점이 여기서 의미를 가진다.

이건 DRAM ETF 정리에서 본 메모리 사이클과도 연결된다.

AI 랙이 커질수록 GPU만 늘어나는 게 아니라 HBM, DRAM, 네트워킹, 전력까지 같이 병목이 된다.

한국 투자자 입장에서는 AMD 주가 하나보다 SK하이닉스·삼성전자 HBM 수요처가 얼마나 분산되는지가 더 실전적인 질문일 수 있다.

엔비디아 독점이 깨졌다는 말은 아직 이르다

반대 시나리오도 분리해야 한다.

CUDA 생태계는 여전히 엔비디아의 가장 큰 해자다.

AMD ROCm이 좋아졌다고 해도 개발자 생태계, 라이브러리, 운영 경험을 단기간에 뒤집기는 쉽지 않다.

또 하나는 공급 병목이다.

AI 랙은 GPU만 있으면 되는 제품이 아니다.

HBM, 첨단 패키징, 전력, 냉각, 데이터센터 부지까지 맞아야 한다.

수요가 강해도 공급망 한 곳이 막히면 가이던스는 흔들릴 수 있다.

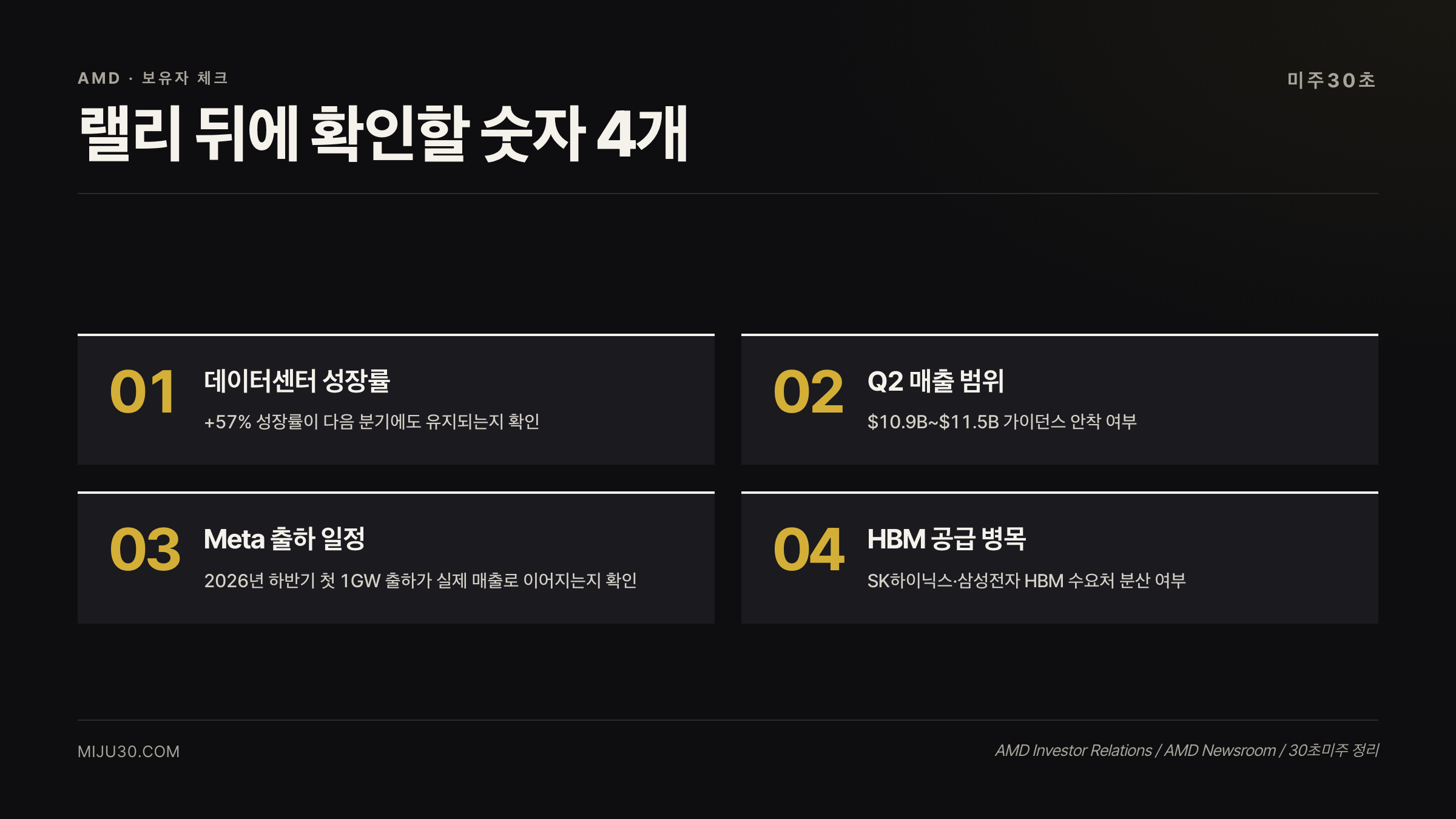

AMD 주가 폭등 이유 정리에서 놓치면 안 되는 체크리스트

AI INFRA · HBM · RISK

| 체크포인트 | 봐야 할 숫자 | 왜 중요한가 |

|---|---|---|

| 데이터센터 성장률 | +57% 유지 여부 | AI 수요가 실제 매출로 이어지는지 확인 |

| Q2 매출 | $10.9~11.5B | 가이던스 중간값을 지키는지 확인 |

| Meta 출하 | 2026년 하반기 1GW | 6GW 서사가 실제 납품으로 바뀌는 첫 구간 |

| HBM 수급 | 공급 병목 | 한국 메모리 업체와 직접 연결 |

AMD 주가 폭등 이유 정리의 결론은 하나다.

이번 랠리는 EPS 의미 한 줄보다 AI 인프라 구매 방식이 바뀌고 있다는 신호에 가깝다.

강세 시나리오를 믿는다면 AMD는 엔비디아 대체재가 아니라 두 번째 공급망으로 봐야 한다.

빅테크가 단일 공급자 리스크를 줄이려 할수록 AMD의 협상력은 올라간다.

반대로 신중하게 본다면, 2026년 하반기 출하와 2027년 매출 인식이 확인되기 전까지는 기대가 주가에 먼저 붙은 구간이다.

AI 인프라 주식은 좋은 뉴스가 나와도 밸류에이션이 먼저 앞서가면 조정 폭이 커진다.

30초 미주의 의견

어제 AI 관련주 5단계 얘기했는데, 오늘 AMD도 결국 같은 맥락으로 봐야 할 것 같아요. 엔비디아를 이기냐 못 이기냐보다, 빅테크가 AI 랙을 통째로 사기 시작하면 돈이 GPU 하나에서 메모리·CPU·전력까지 번진다는 쪽이 더 중요해 보입니다. 다만 AMD는 기대가 붙으면 주가가 먼저 달리는 종목이라, 개인적으로는 Q2에서 데이터센터 성장률이 꺾이는지부터 보고 싶네요.

참고 자료

참고 자료 · REFERENCES

- AMD Reports First Quarter 2026 Financial Results — AMD Investor Relations, 2026-05-05

- AMD and Meta Announce up to 6 Gigawatts of AMD GPUs — AMD Newsroom, 2026-02-24

- AMD Q1 2026 Earnings Call Transcript — The Motley Fool, 2026-05-06

- AMD Stock Quote — Yahoo Finance

- AMD Market Data — CNBC

본 글은 투자 참고 정보이며 특정 종목의 매수·매도를 권유하지 않습니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.