중국 HBM 자급화 리스크 정리 — 화웨이 Ascend 950과 한국 메모리 체크포인트

중국 HBM 자급화 리스크 정리: 화웨이 Ascend 950PR, CXMT HBM3 보도, SMIC DUV 한계를 삼성전자·SK하이닉스 관점에서 봅니다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 화웨이는 Ascend 950PR에 자체 HBM 계열 메모리인 HiBL 1.0을 쓰는 로드맵을 공개했다.

- CXMT의 HBM3 샘플 공급 보도는 중국 AI 칩·메모리 자급화가 구호만은 아니라는 신호다.

- 삼성전자·SK하이닉스의 핵심 리스크는 당장 추월이 아니라 중국 내 대체 시장이 생기는 경우다.

📅 발행 2026-05-08 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

중국 HBM 자급화 리스크 정리 — 화웨이 Ascend 950이 던진 질문

중국 HBM 자급화 리스크 정리는 공포를 키우자는 이야기가 아니다.

핵심은 중국이 당장 삼성전자·SK하이닉스를 넘느냐가 아니라, 중국 내 AI 인프라 시장에서 국산 AI 칩과 국산 메모리 조합이 어느 정도까지 쓸 만해지느냐다.

이 차이를 구분해야 한다.

최첨단 HBM 시장을 바로 가져가는 것과, 제재 때문에 닫힌 중국 내 시장에서 대체재 생태계를 만드는 것은 완전히 다른 문제다.

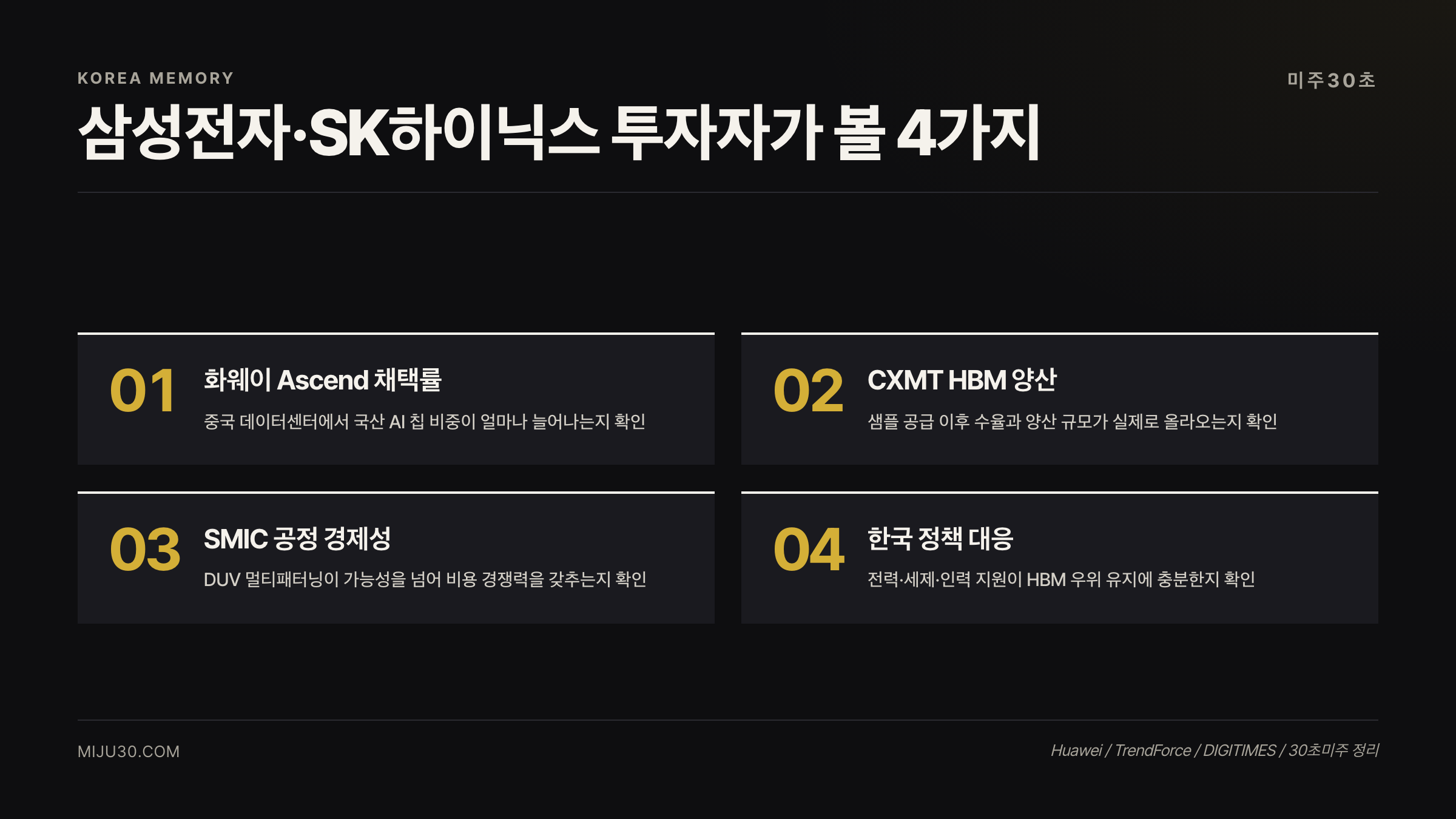

투자자가 확인할 내용

- 화웨이는 Ascend 950PR에 자체 HBM 계열인 HiBL 1.0을 적용하는 로드맵을 공개했다.

- Ascend 950PR은 2026년 Q1, Ascend 950DT는 2026년 Q4 일정으로 제시됐다.

- DIGITIMES는 CXMT가 화웨이와 협력사에 16nm HBM3 샘플을 공급한 것으로 보도했다.

- SMIC는 EUV 없이 DUV 멀티패터닝으로 7nm급, 5nm급 접근을 시도하고 있지만 비용·수율 제약은 여전히 크다.

그래서 중국 HBM 자급화 리스크 정리는 중국이 한국을 내일 이긴다가 아니라 중국 시장 안에서 한국 메모리 없이도 굴러가는 AI 스택이 생기느냐를 보는 글이다.

이건 AI 관련주 5단계 정리에서 말한 반도체 층과 인프라 층이 동시에 흔들리는 문제다.

화웨이 Ascend 950PR에서 봐야 할 숫자

HUAWEI · CXMT · SMIC

| 항목 | 확인된 내용 | 투자 해석 |

|---|---|---|

| Ascend 950PR | 2026년 Q1 로드맵 | 중국 AI 추론용 대체재 시도 |

| HiBL 1.0 | 화웨이 자체 HBM 계열 | 수입 HBM 의존도 낮추기 |

| CXMT HBM3 | 16nm 샘플 보도 | 양산·수율은 별도 확인 필요 |

| SMIC DUV | 7nm·5nm급 접근 보도 | 가능성과 경제성은 분리해야 함 |

화웨이 공식 발표에서 중요한 표현은 자체 HBM 계열 메모리인 HiBL이다.

화웨이는 이를 HBM3E·HBM4E보다 비용 효율적인 선택지로 설명했고, Ascend 950PR을 prefill·recommendation 같은 추론 워크로드에 맞춘 칩으로 제시했다.

이 표현 자체가 포인트다.

중국이 처음부터 엔비디아 B300이나 최첨단 HBM4E를 정면으로 복제하겠다는 그림이 아니다.

먼저 중국 내부 수요 중 특정 워크로드를 국산 칩·국산 메모리 조합으로 채우겠다는 접근에 가깝다.

CXMT는 왜 삼성전자·SK하이닉스에 불편한 이름인가

CXMT 보도는 더 조심해서 읽어야 한다.

DIGITIMES는 CXMT가 화웨이와 협력사에 16nm HBM3 샘플을 공급했다고 전했다.

다만 샘플 공급과 대량 양산, 그리고 수익성 있는 양산은 다른 단계다.

그럼에도 불편한 이유는 있다.

HBM은 기술 난도가 높고 수율이 중요하지만, 중국은 국가 지원·내수 수요·제재 환경이 한꺼번에 붙어 있다.

글로벌 시장에서 바로 1등을 못 해도, 중국 클라우드·통신·국영 데이터센터 수요를 받아내면 학습 곡선이 생긴다.

이게 삼성전자·SK하이닉스에 진짜 리스크다.

중국이 한국 메모리를 전 세계에서 밀어내는 것보다, 중국 내에서 한국 메모리가 들어갈 자리를 점점 줄이는 쪽이 먼저 올 수 있다.

DUV로 5nm급을 찍는 것과 돈을 버는 것은 다르다

SMIC 이야기는 더 냉정해야 한다.

DUV 멀티패터닝으로 7nm급, 5nm급에 접근할 수 있다는 보도는 계속 나온다.

하지만 EUV 없이 미세공정을 밀어붙이면 공정 단계가 늘고, 비용과 수율 부담이 커진다.

즉 가능하다는 말과 싸게 많이 만든다는 말은 다르다.

중국 정부 보조금과 내수 보장이 있으면 비경제적인 공정도 일정 기간 버틸 수 있지만, 그게 글로벌 경쟁력으로 바로 이어진다고 단정하면 위험하다.

이 부분에서 글의 균형이 필요하다.

중국 반도체를 과소평가하면 안 되지만, 동시에 중국이 곧바로 HBM 최상단을 장악한다고 쓰는 것도 과장이다.

한국 메모리 투자자가 봐야 할 리스크는 세 가지다

HBM · CHINA · AI INFRA

| 리스크 | 확인할 신호 | 의미 |

|---|---|---|

| 중국 내 대체 수요 | 화웨이 Ascend 채택 확대 | 중국향 HBM·AI 서버 기회 축소 |

| CXMT 수율 개선 | 샘플에서 양산 전환 | 범용 메모리 압박 가능성 |

| 수출규제 완화 | 장비·부품 허가 변화 | 중국 증설 속도 변화 |

| 한국 정책 대응 | 세제·전력·인력 지원 | HBM 우위 유지의 국내 변수 |

중국 HBM 자급화 리스크 정리에서 가장 현실적인 결론은 이렇다.

삼성전자·SK하이닉스가 당장 무너지는 그림은 아니다.

고성능 HBM, 패키징, 고객 검증, 엔비디아·AMD 생태계 연결은 여전히 한국 메모리 업체의 강점이다.

다만 중국 안에서 국산 AI 칩과 국산 HBM 조합이 계속 개선되면, 중국향 시장은 점점 별도의 블록으로 움직일 수 있다.

이 경우 한국 메모리는 글로벌 AI 수요가 커져도 중국 내수 수요 일부를 놓치는 구조가 된다.

그래서 뭐가 달라지나

이 이슈는 삼성전자·SK하이닉스를 당장 팔아야 한다는 신호가 아니다.

오히려 HBM 강세 사이클을 볼 때 중국 변수를 별도 체크리스트로 추가해야 한다는 의미에 가깝다.

DRAM ETF 정리에서 봤듯 메모리 사이클은 한 번 붙으면 강하게 간다.

다만 이번 사이클은 과거와 다르게 AI 수요, 미중 규제, 중국 자급화가 동시에 얽혀 있다.

단순히 수요가 좋다로 끝내면 중요한 리스크 하나를 놓친다.

30초 미주의 의견

이건 좀 불편한 글감이에요. 삼성전자·SK하이닉스가 기술로 아직 앞서 있는 건 맞는데, 중국이 최고급을 바로 따라잡지 못해도 자기 시장 안에서 대체재를 키우면 이야기가 달라지거든요. 개인적으로는 HBM은 계속 좋게 보지만, 앞으로는 CXMT 양산 뉴스와 화웨이 Ascend 채택률을 같이 봐야 할 것 같습니다.

참고 자료

참고 자료 · REFERENCES

- Groundbreaking SuperPoD Interconnect: Leading a New Paradigm for AI Infrastructure — Huawei, 2025-09

- Huawei Unveils Ascend 950 with In-House HBM in 2026 — TrendForce, 2025-09-18

- CXMT, Huawei align on HBM3 ahead of China's 2026 AI memory leap — DIGITIMES, 2025-10-23

- Huawei reveals long-range Ascend chip roadmap — Tom's Hardware, 2025-09-18

- SMIC testing domestic immersion DUV lithography tool — Tom's Hardware, 2025-09-17

- China's racing to beat U.S. chip curbs — CNBC, 2025-06-12

본 글은 투자 참고 정보이며 특정 종목의 매수·매도를 권유하지 않습니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.