CLARITY Act 7월 4일 데드라인 — 월가 7개사 디지털 자산 채용 폭주 (26.05.10)

CLARITY Act를 코인 방향성 베팅이 아니라 월가의 거래·보관·규제 인프라 선점 경쟁으로 봅니다. COIN·IBIT·MSTR·HOOD 보유자가 나눠 봐야 할 체크포인트를 정리했습니다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- CLARITY Act는 하원 통과(2025/7), 상원 Banking Committee markup 5월 예상, 백악관 7/4 통과 목표.

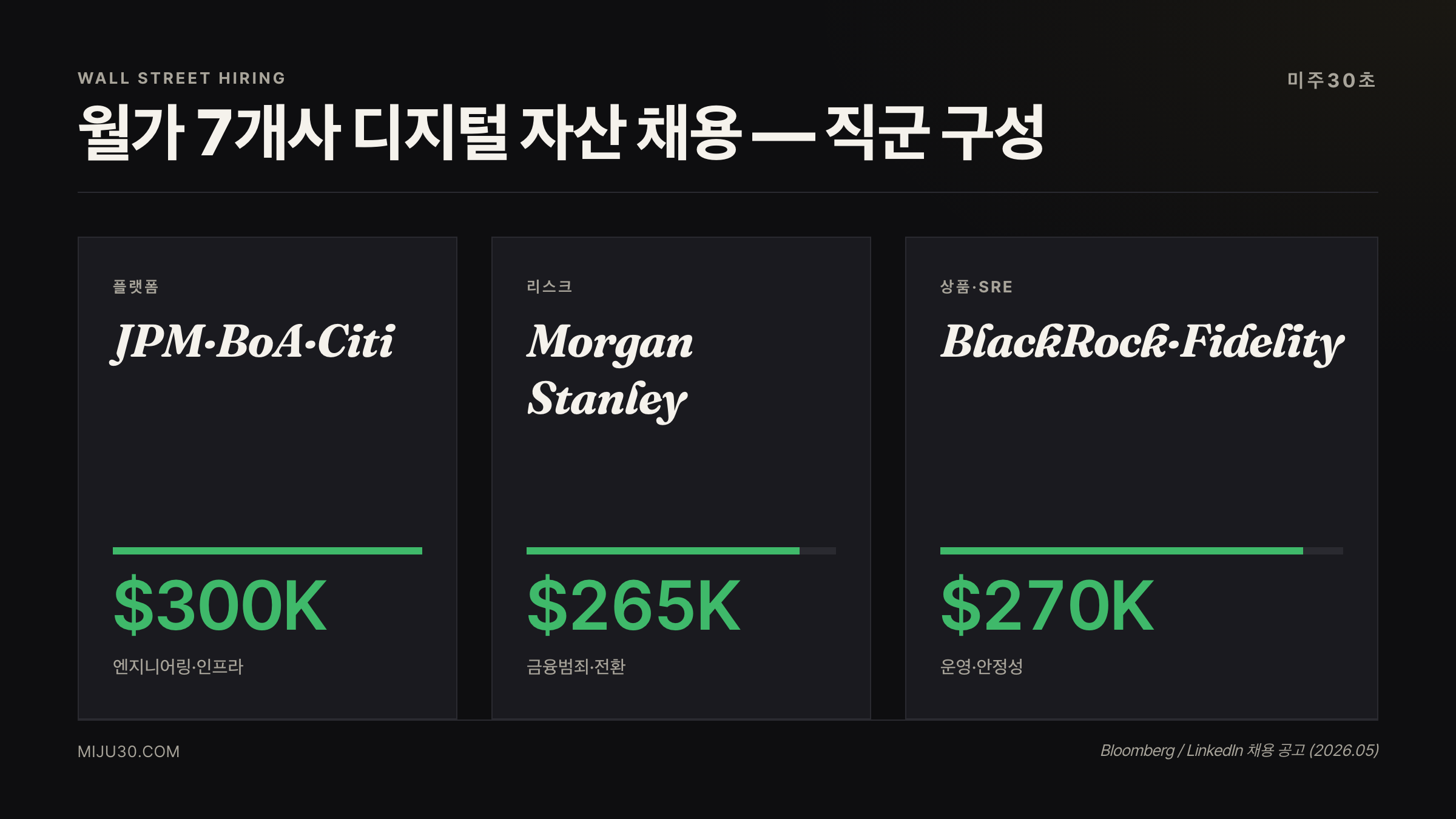

- JPMorgan·Morgan Stanley·BlackRock·BoA·Citi·Fidelity·Jefferies가 동시에 디지털 자산 직군 채용 (Director 연봉 상단 $300K).

- COIN·IBIT·MSTR·HOOD 보유자는 법안 표결과 ETF 자금 유입을 같이 봐야 한다.

CLARITY Act(Digital Asset Market Clarity Act, H.R.3633)를 볼 때 저는 먼저 코인 가격이 아니라 월가의 인센티브를 봅니다. JPMorgan·Morgan Stanley·BlackRock·Bank of America·Citigroup·Fidelity·Jefferies가 동시에 Digital Assets 직군을 열었다는 건, “비트코인이 오른다”는 단순 베팅보다 더 차가운 계산에 가깝습니다. 이들은 방향을 맞히는 투자자가 아니라, 어떤 방향으로 가도 거래·보관·규제 대응·주문 흐름에서 수수료를 먹는 인프라 사업자입니다.

그래서 이번 글의 핵심은 crypto adoption보다 financialization입니다. 코인이 제도권에 들어오면 누가 가격을 맞히느냐보다 누가 장부를 보관하고, 거래를 연결하고, 규제 리포트를 처리하고, 기관 주문을 받아내느냐가 더 중요해집니다. 저는 월가의 채용을 “강세 신호”로만 보지 않습니다. 규제 불확실성 비용보다 시장 미진입 비용이 더 커졌다고 판단한 움직임으로 봅니다.

출처: Bloomberg “Wall Street Expands Push Into Crypto Talent” (LinkedIn 채용 공고 정리, 2026.05)

월가 채용은 코인 매수 신호보다 인프라 선점 신호에 가깝다

블룸버그가 LinkedIn에서 추린 7개사 핵심 포지션은 다음과 같다.

| 회사 | 직군 | 연봉 (USD) | 제가 보는 의미 |

|---|---|---|---|

| JPMorgan | Senior Lead SWE, Digital Assets | $171K~$260K | 외부 거래소 의존보다 자체 플랫폼 쪽 |

| Morgan Stanley | Financial Crimes Digital Asset Transformation Lead | $175K~$265K | AML·감시·고객 심사 비용 증가 |

| BlackRock | Director, Digital Assets | $194K~$270K | ETF 이후 상품·운영 라인 확장 |

| Bank of America | Senior Engineer, Digital Assets Platform | $122K~$200K | 플랫폼 엔지니어링 내재화 |

| Citigroup | Head of Digital Assets Platform Engineering Director | $170K~$300K | 디지털 자산을 별도 인프라로 보는 신호 |

| Fidelity | Director, SRE, Digital Assets | $126K~$255K | 장애 대응·서비스 안정성 투자 |

| Jefferies | Equity Research Associate, Crypto & Digital Assets | $100K~$120K | 리서치 커버리지 확대 |

이 표에서 저는 연봉 총액보다 직무의 결을 더 봅니다. 엔지니어, SRE, 컴플라이언스, 리서치가 같이 열린다는 건 한 종목 추천 리포트를 쓰겠다는 얘기가 아닙니다. 거래가 터졌을 때 주문을 받고, 자산을 보관하고, 이상 거래를 감시하고, 기관 고객에게 설명할 수 있는 운영 체계를 깔겠다는 쪽에 가깝습니다.

특히 Morgan Stanley의 금융범죄 대응 직군과 Fidelity의 SRE 포지션은 눈에 띕니다. 디지털 자산이 프론트오피스 상품만이면 트레이더와 세일즈만 늘리면 됩니다. 그런데 감시·장애 대응·플랫폼 엔지니어가 같이 필요하다는 건, 월가가 이 시장을 한 번 팔고 끝낼 상품이 아니라 계속 운영해야 하는 시스템으로 보기 시작했다는 뜻입니다.

왜 지금인가: 규제 불확실성보다 미진입 비용이 커졌다

겉으로 보면 답은 간단합니다. CLARITY Act가 7월 4일 데드라인을 향해 가고 있으니 미리 사람을 뽑는다는 설명입니다. 하지만 저는 이 설명만으로는 부족하다고 봅니다. 법안 하나 때문에 7개사가 동시에 움직였다기보다, 이미 쌓인 변화들이 “이제 밖에 있으면 더 비싸다”는 판단으로 넘어간 것에 가깝습니다.

- 현물 비트코인 ETF 이후 기관 수요가 실제 상품으로 확인됐다.

- BlackRock 같은 운용사가 디지털 자산을 주변 사업이 아니라 운용 상품 라인에 올렸다.

- 스테이블코인, 토큰화 증권, 기관 커스터디가 따로 움직이는 시장이 아니라 하나의 인프라 경쟁으로 묶이기 시작했다.

- Coinbase 같은 기존 플레이어가 기관 주문 흐름과 커스터디에서 선점 효과를 가져가고 있다.

- 규제가 늦어져도 고객 문의, 리스크 관리, 내부 시스템 준비 비용은 이미 발생하고 있다.

CLARITY Act는 이 흐름의 출발점이라기보다, 기존 금융사가 내부 예산을 배정하기 좋은 명분에 가깝습니다. 규제가 완전히 정리되기 전에는 크게 못 움직인다는 말도 맞지만, 반대로 너무 늦게 들어가면 고객·데이터·운영 경험을 모두 잃습니다. 저는 이번 채용을 그 균형이 바뀐 지점으로 봅니다.

법안 진행 단계는 여전히 중요합니다. CLARITY Act는 미국 디지털 자산 시장 구조를 SEC와 CFTC 사이에 나누는 법안이고, 진행 흐름은 다음과 같이 정리할 수 있습니다.

- 2025년 7월 17일: 하원 294 대 134로 통과

- 2025년 9월: 상원 Banking Committee 회부

- 2026년 1월: Senate Agriculture 쪽 DCIA(병행 법안) 위원회 통과 (CFTC 권한 축)

- 2026년 4월 25일: 상원 markup 일정 미확정 마감일 경과

- 2026년 5월: Coinbase 정책 책임자가 5월 내 상원 본회의 표결을 전망

- 2026년 7월 4일: 백악관 통과 목표 데드라인

진짜 쟁점은 일정이 아니라 어떤 사업모델이 열리느냐다

법안 뉴스는 보통 “통과냐 아니냐”로 소비됩니다. 그런데 투자자 입장에서는 그 다음 질문이 더 중요합니다. 어떤 조항이 누구의 사업모델을 열어주고, 누구의 마진을 누르는가입니다.

| 쟁점 | 중요한 이유 | 볼 종목/사업 |

|---|---|---|

| SEC vs CFTC 관할 | 토큰이 증권인지 상품인지에 따라 거래소·브로커 규제가 갈린다. | COIN, HOOD, 기관 브로커리지 |

| 은행 custody 허용 범위 | 대형 은행이 디지털 자산 보관 시장에 들어올 수 있는지 결정한다. | JPM, Citi, Fidelity, Coinbase Custody |

| 스테이블코인 이자 제한 | 예치성 상품처럼 굴러가는 리테일 수익모델을 압박할 수 있다. | HOOD, COIN, 결제 인프라 |

| broker-dealer licensing | 기관 주문 흐름을 누가 합법적으로 처리할 수 있는지 가른다. | 월가 증권사, 프라임 브로커 |

| 토큰화 증권 규칙 | 주식·채권·펀드가 블록체인 기반 장부로 이동할 수 있는 범위를 정한다. | BlackRock, 은행 custody, 자산관리 플랫폼 |

예를 들어 스테이블코인 이자 제한 조항이 강하게 들어가면 Robinhood나 Coinbase의 리테일 예치형 수익모델은 압박을 받을 수 있습니다. 반대로 은행 custody 허용 범위가 넓어지면 대형 금융사는 ETF 운용보수, 보관 수수료, 기관 주문 처리 수수료를 동시에 노릴 수 있습니다.

그래서 저는 CLARITY Act를 비트코인 가격 이벤트로만 보지 않습니다. 더 큰 질문은 디지털 자산이 기존 금융기관의 어떤 수익 라인으로 편입되느냐입니다. 가격이 오르는 종목보다, 제도권 진입 과정에서 반복 수수료를 가져가는 사업자가 더 오래 남을 가능성도 있습니다.

누가 돈을 버는가: 코인 보유자보다 삽 파는 쪽을 같이 봐야 한다

CLARITY Act가 통과된다고 해서 최대 수혜가 반드시 비트코인 보유 기업이라는 뜻은 아닙니다. 저는 오히려 커스터디, 결제 인프라, AML, 프라임 브로커리지, 토큰화 자산 관리처럼 삽을 파는 사업을 더 중요하게 봅니다. 월가가 진짜 좋아하는 건 방향성 베팅보다 반복 수수료입니다.

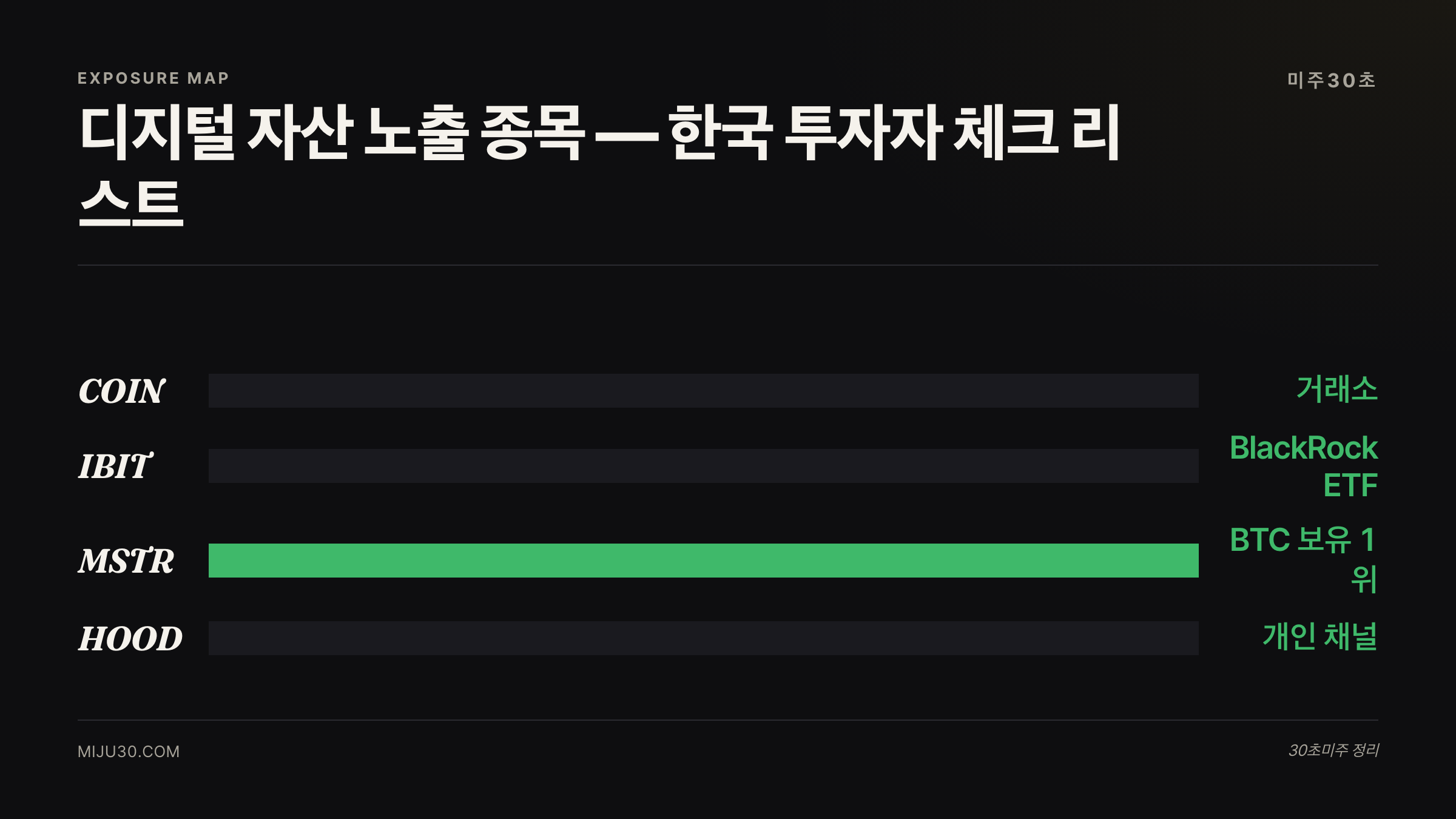

Coinbase Global (COIN): 가장 직접적인 노출입니다. 거래소, 커스터디, 기관 온보딩이 모두 규제 명확화의 영향을 받습니다. 다만 월가가 자체 플랫폼을 키우면 Coinbase에는 양면 효과가 있습니다. 시장이 커지는 건 좋지만, 기관 고객을 두고 대형 은행·증권사와 경쟁이 붙을 수 있습니다.

iShares Bitcoin Trust (IBIT): BlackRock이 이미 ETF 운용에서 강한 위치를 잡았습니다. 디지털 자산이 제도권 상품 라인으로 편입될수록 운용보수와 상품 확장 가능성이 커집니다. 다만 IBIT 자체는 비트코인 가격과 운용 규모에 민감하므로, 법안 통과가 곧바로 무조건적 상승을 뜻하지는 않습니다.

MicroStrategy (MSTR): 비트코인 보유 1위 상장사라는 점에서 가격 민감도가 큽니다. 관련 분석은 MSTR 비트코인 재무공학 정리에서 따로 다뤘습니다. 다만 MSTR은 인프라 수수료 사업자가 아니라 레버리지 성격이 강한 보유자에 가깝습니다. 법안 수혜보다 비트코인 가격 변동성이 더 크게 작용할 수 있습니다.

Robinhood (HOOD): 개인 투자자 암호화폐 거래 채널이라는 점에서 수혜 가능성이 있습니다. 하지만 스테이블코인 이자 제한, 브로커 라이선스, 고객보호 규정이 강해지면 오히려 수익모델 일부가 압박받을 수도 있습니다. 저는 HOOD를 단순 수혜주보다 규제 조항별 민감도가 큰 종목으로 봅니다.

반대 시나리오: 채용이 항상 강세 신호는 아니다

여기서 한 번은 뒤집어 봐야 합니다. 월가가 사람을 뽑는다고 해서 곧바로 디지털 자산 시장이 크게 열린다는 뜻은 아닐 수 있습니다.

- 채용은 실제 사업 확장보다 규제 대응용 최소 조직일 수 있다.

- ETF 이후 초기 수요는 강했지만, 이후 거래량 증가가 둔화될 수 있다.

- 기관은 비트코인 방향성보다 custody revenue만 노릴 수 있다.

- 법안 통과가 오히려 “기대 소멸” 매도로 이어질 수 있다.

- 토큰화 증권 시장은 기술보다 법무·회계·결제 관행 때문에 예상보다 느리게 열릴 수 있다.

저는 특히 마지막 가능성을 중요하게 봅니다. 월가가 채용한다고 해서 시스템이 다음 분기에 바로 매출로 바뀌지는 않습니다. 대형 금융기관의 디지털 자산 사업은 규정, 내부 승인, 고객 실사, 장애 대응, 회계 처리까지 거쳐야 합니다. 즉 채용은 방향을 보여주지만 속도를 보장하지는 않습니다.

보유자가 실제로 볼 체크포인트

이 주제는 암호화폐와 연결되기 때문에 표현을 조심해야 합니다. “법안 통과 임박이니 매수”처럼 보는 건 위험합니다. 저는 보유자라면 가격보다 아래 체크포인트를 더 봐야 한다고 생각합니다.

- 법안 문구: SEC/CFTC 관할, custody, broker-dealer, 스테이블코인 이자 제한 조항이 어떻게 정리되는가.

- 기관 상품 출시: ETF 이후 다음 상품이 단순 홍보인지 실제 운용자산을 모으는지.

- 거래량과 보관 수수료: 가격 상승보다 반복 수수료가 늘어나는지.

- 은행·증권사 채용의 질: 리서치 인력만 늘어나는지, 엔지니어·SRE·컴플라이언스까지 같이 늘어나는지.

- Coinbase와 월가의 경쟁 구도: 시장 확대가 COIN에 순풍인지, 대형사 진입으로 마진 압박이 되는지.

제 결론은 단순합니다. 이번 채용은 “코인 강세장 확정”보다 “디지털 자산이 월가의 수수료 장부로 들어오는 과정”에 가깝습니다. 그 과정에서 가격 노출 종목과 인프라 수혜주는 다르게 움직일 수 있습니다. 그래서 COIN·IBIT·MSTR·HOOD를 한 묶음으로 보기보다, 누가 가격에 노출되어 있고 누가 반복 수수료를 가져가는지 나눠 봐야 합니다.

참고 자료

- Congress.gov H.R.3633 Digital Asset Market Clarity Act of 2025

- Coindesk: White House targets July 4 for Clarity Act passage (2026.05.06)

- Disruption Banking: Coinbase Chief Policy Officer Predicts Senate Floor Vote in May (2026.04.17)

- Latham & Watkins US Crypto Policy Tracker: Legislative Developments

- GovTrack H.R.3633 Digital Asset Market Clarity Act

- Bloomberg, Wall Street Expands Push Into Crypto Talent (LinkedIn 채용 공고 정리, 2026.05)

⚠️ 본 글은 투자 참고 정보이며, 특정 코인·ETF·주식의 매수·매도 추천이 아닙니다. 모든 투자 판단과 손실 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.