콜옵션 풋옵션 매수, 어닝 전날 사면 왜 손해 날 수 있을까?

콜옵션 풋옵션 매수 실전 가이드. ITM·ATM·OTM 행사가 선택법, 만기일 고르는 기준, 손익 구조 표, 한국 증권사에서 처음 주문 넣는 방법까지 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 콜옵션 풋옵션 매수 시 최대 손실은 납입 프리미엄 전액 — 주식 직매수보다 위험 한정.

- ITM(델타 0.70+)은 주가 반응 높고, OTM(델타 0.25 이하)은 싸지만 전액 손실 확률 높다.

- 어닝 발표 전 매수 시 IV Crush로 방향 맞아도 손해 날 수 있음 — 이 함정이 초보에 제일 위험.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

콜옵션 풋옵션 매수 — Long Call·Put 실전 기초

핵심 질문부터 잡기

- 콜옵션 풋옵션 매수는 손실이 프리미엄으로 한정되지만, 그래도 전액 날릴 수 있다

- 행사가(ITM/ATM/OTM) 선택이 수익률보다 생존을 결정한다

- 어닝 전날 콜옵션 풋옵션 매수는 방향을 맞혀도 손해 보는 함정이 있다

이걸 알면 해석이 달라진다

콜옵션 풋옵션 매수, 어닝 전날 사면 왜 손해 날 수 있을까?은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

콜옵션 풋옵션 매수란 — 30초 컷

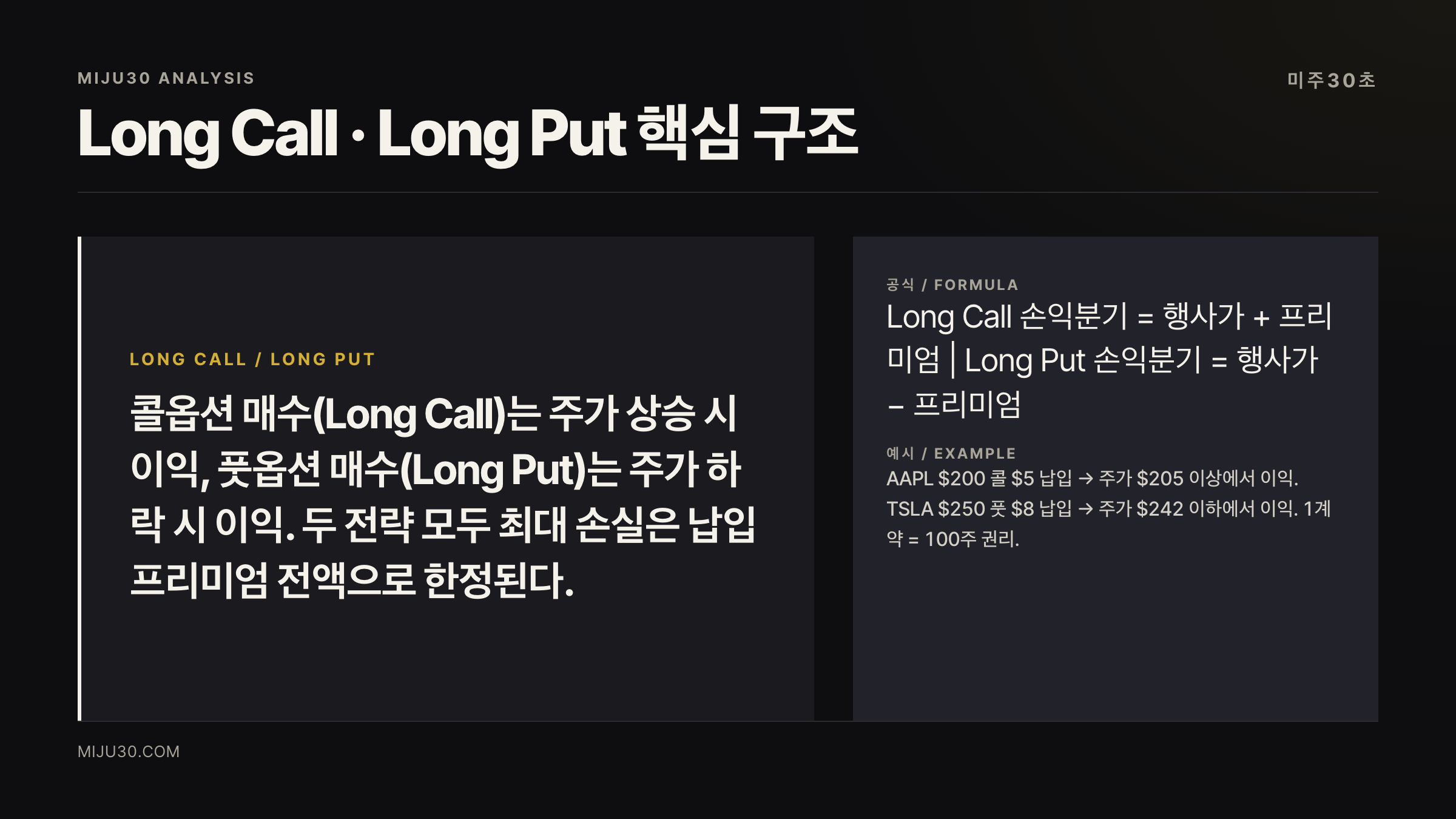

💡 Long Call·Put이란? 콜옵션을 사면(Long Call) 정해진 기간 안에 정해진 가격(행사가)으로 주식을 살 수 있는 권리를 얻는다. 풋옵션을 사면(Long Put) 같은 방식으로 팔 수 있는 권리를 얻는다. 둘 다 ‘권리’이지 ‘의무’가 아니다. 1계약은 주식 100주에 대한 권리다.

미국 주식 옵션 시장에서 가장 기초적인 포지션이다.

콜옵션은 주가 상승 베팅, 풋옵션은 하락 베팅. 방향만 다르고 구조는 동일하다.

주식을 직접 사는 것과 결정적으로 다른 점이 하나 있다.

주식은 주가가 0이 되지 않는 이상 원금이 남지만, 옵션 매수는 만기가 돼서 행사가에 도달하지 못하면 납입한 프리미엄 전액을 잃는다.

소액으로 진입할 수 있어서 ‘싸 보이지만’, 실은 전액 손실 확률이 꽤 높은 도구다.

손익 구조 — 숫자로 보는 Long Call · Long Put

Long Call 예시 (AAPL $200 콜, 프리미엄 $5)

| 만기 시 주가 | 옵션 가치 | 손익 (1계약) |

|---|---|---|

| $190 이하 | $0 | -$500 (전액 손실) |

| $205 (손익분기) | $5 | $0 |

| $215 | $15 | +$1,000 |

| $230 | $30 | +$2,500 |

- 손익분기 = 행사가 + 프리미엄 = $200 + $5 = $205

- 이익 상한선 없음. 주가가 오를수록 선형 증가

- 최대 손실 = 납입 프리미엄 × 100 = $500

Long Put 예시 (TSLA $250 풋, 프리미엄 $8)

| 만기 시 주가 | 옵션 가치 | 손익 (1계약) |

|---|---|---|

| $260 이상 | $0 | -$800 (전액 손실) |

| $242 (손익분기) | $8 | $0 |

| $220 | $30 | +$2,200 |

| $200 | $50 | +$4,200 |

- 손익분기 = 행사가 – 프리미엄 = $250 – $8 = $242

- 이론상 최대 이익 = 주가가 0원까지 떨어지면 $250 – $8 = $242 × 100 = $24,200

- 최대 손실 = 납입 프리미엄 × 100 = $800

ITM · ATM · OTM — 행사가 어디로 골라야 하나

콜옵션 풋옵션 매수에서 초보가 가장 많이 틀리는 선택이 행사가다.

프리미엄이 싸다는 이유로 OTM 옵션을 사다가 전액 손실을 경험한 경우가 훨씬 많다.

💡 ITM·ATM·OTM이란? 콜옵션 기준: 행사가가 현재 주가보다 낮으면 ITM(In-The-Money), 같으면 ATM(At-The-Money), 높으면 OTM(Out-of-The-Money). 풋옵션은 반대.

| 유형 | 델타 범위 | 프리미엄 | 주가 변화 반응 | 적합 상황 |

|---|---|---|---|---|

| ITM | 0.70~0.85 | 비쌈 | 1달러 오르면 70~85센트 반응 | 방향성 확신, 타이밍 여유 있을 때 |

| ATM | 0.45~0.55 | 중간 | 1달러 오르면 약 50센트 반응 | 단기 이벤트 대응, 균형 레버리지 |

| OTM | 0.10~0.35 | 저렴 | 1달러 오르면 10~35센트 반응 | 소액 투기, 헤지 보조 |

델타를 기준으로 고르는 방식을 전문 트레이더들이 쓰는 이유가 있다.

ITM(델타 0.80)은 주가가 $1 오를 때 옵션 가격이 $0.80 오른다. 거의 주식처럼 움직인다.

OTM(델타 0.15)은 $1 올라봐야 $0.15 오를 뿐이다. 대신 주가가 행사가까지 못 오면 만기에 $0이 된다.

개인적으로는 처음 콜옵션 풋옵션 매수를 시도한다면 ATM 또는 약간 ITM에서 시작하는 게 낫다고 본다.

OTM은 레버리지가 화려하게 보이지만, 맞아야 할 조건이 너무 많다.

만기일 선택 — DTE(Days to Expiration)

행사가를 골랐으면 다음은 만기일이다.

콜옵션 풋옵션 매수자에게 만기일 선택이 두 번째로 중요한 결정이다.

핵심은 하나다: 시간가치는 만기에 가까울수록 빠르게 사라진다.

💡 Theta(세타)란? 하루가 지날 때마다 옵션 가격이 얼마나 감소하는지를 나타내는 그릭. 매수자에게 불리하게 작용한다. 만기 30일 이내에 가속화된다.

| DTE 구간 | 특징 | 콜·풋 매수자 관점 |

|---|---|---|

| 0~14일 | 시간가치 거의 없음, 세타 폭발 | 극고위험, 초보 금지 |

| 15~30일 | 세타 가속 시작 | 단기 이벤트 전용 |

| 30~60일 | 균형 구간 | 일반 방향성 트레이딩 적합 |

| 60~180일 (LEAPS) | 시간 여유 충분 | 방향 확신 + 주식 대체 포지션 |

보유 예상 기간의 2~3배 만기를 고르는 게 경험칙이다.

2주 안에 주가가 움직일 것 같으면 최소 4~6주 만기를 사야 한다.

옵션 그릭스의 전체 개념이 낯설다면, 옵션 그릭스 Delta·Gamma·Theta·Vega 입문을 먼저 읽고 오는 게 이 글을 이해하는 데 도움이 된다.

어닝 전날 콜옵션 풋옵션 매수가 함정인 이유 — IV Crush

여기가 초보가 가장 많이 당하는 지점이다.

어닝 발표 전날, 옵션 시장은 결과를 예측하지 못하는 불확실성 때문에 내재변동성(IV)이 치솟는다.

프리미엄이 비정상적으로 비싸진다.

실적이 발표되는 순간, 불확실성이 사라지면서 IV가 급락한다.

이 현상을 IV Crush라고 부른다.

결과: 어닝 발표 후 주가가 +5% 올랐는데 콜옵션은 오히려 손실이 나는 상황이 발생한다.

주가는 맞혔는데 손해를 보는 것이다.

내재변동성이 왜 이렇게 작동하는지 더 깊이 알고 싶다면, 내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유에서 메커니즘을 풀어놨다.

한국 증권사에서 실제로 매수하는 방법

미국 주식 옵션 거래는 키움증권·삼성증권·미래에셋증권·한국투자증권 등 주요 증권사에서 된다.

순서는 단순하다. 해외옵션 계좌 별도 신청, 옵션 거래 약관 동의, 증거금 입금.

주문 시 입력 항목은 아래와 같다:

| 항목 | 예시 | 설명 |

|---|---|---|

| 종목 | AAPL | 기초자산 |

| 만기 | 2026-06-20 | 옵션 만기일 |

| 행사가 | $200 | Strike Price |

| 유형 | Call | Call 또는 Put |

| 수량 | 1 | 계약 수 (1계약 = 100주 권리) |

| 가격 | $5.00 | 프리미엄 (1계약 = $500) |

유동성이 높은 종목(AAPL, TSLA, NVDA, MSFT, SPY)에서 시작하길 권한다.

유동성이 낮은 종목은 청산할 때 매수-매도 스프레드 손실이 생각보다 크다.

강세 시나리오 vs 신중 시나리오

콜옵션 풋옵션 매수가 유리한 상황:

- 어닝 이후 (IV Crush 이후) 방향성 포지션

- FOMC·CPI 등 이벤트 통과 후 추세 초입

- IV가 역사적 저점 근처일 때 (프리미엄 상대적으로 저렴)

콜옵션 풋옵션 매수를 피해야 하는 상황:

- VIX 40+ 고변동성 환경 (프리미엄 극도로 비쌈)

- 어닝 당일·전날 (IV Crush 함정)

- 만기 2주 이내 OTM (세타 가속 + 낮은 확률 겹침)

투자자 관점 결론

처음 콜옵션 매수했을 때 제일 억울했던 게 방향을 맞혔는데 손해 본 거였어요.

NVDA 어닝 전날 콜 샀다가, 실적이 좋게 나왔는데 옵션 가격이 떨어지더라고요.

나중에 보니 그게 전형적인 IV Crush였는데, 아무도 그 얘기를 먼저 안 해줬거든요.

지금은 어닝 전날 콜·풋 매수는 아예 안 해요.

어닝 발표 이후 주가 움직임 확인하고 나서 타는 게 맞는 순서더라고요.

방향보다 타이밍이 프리미엄 손실을 결정한다는 걸 몸으로 배운 경험이었습니다.

연관 읽기

| 개념 | 연결 이유 |

|---|---|

| 옵션 그릭스 Delta·Gamma·Theta·Vega | 행사가·만기 선택 전에 델타·세타 이해 필수 |

| 내재변동성이란? | IV Crush 메커니즘 심화 |

| 감마란? | 만기 직전 ATM 옵션 위험성 이해 |

| 오픈 인터레스트란? | 행사가별 OI로 지지·저항 파악 |

참고 자료 · REFERENCES

- Long Call Strategy Guide. — Options Playbook (OCC)

- Long Put Strategy Guide. — Options Playbook (OCC)

- How to Choose the Right Options Strike: ITM vs OTM vs ATM. — GammaEdge

- How to Pick the Right Options Expiration Date. — Fidelity Investments

- Options Institute — Options Basics. — CBOE

- 0DTE Options Strategy Guide. — FINRA Investor Education

- 해외옵션 거래 안내. — 키움증권·삼성증권·미래에셋증권

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.