0DTE 옵션 뜻 — 당일 만기로 SPX 62% 점령, 세타 붕괴 함정 완전 정리

0DTE 옵션이란 당일 만기 옵션. CBOE 통계 기준 SPX 거래량의 62%를 차지하며 5년 만에 5배 성장. 세타 붕괴·감마 폭발 구조와 리테일 손실률 -4.7%의 이유까지 완전 정리.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

0DTE 옵션 뜻 — 당일 만기 옵션의 구조와 함정

핵심만 정리하면

- 0DTE 옵션은 SPX 일평균 거래량의 62%를 차지하는 거대 시장으로 성장 (2025년 8월 기준 사상 최고)

- 세타(시간가치 붕괴)가 하루 안에 압축돼 매수자에겐 독, 매도자에겐 기회가 된다

- 리테일 투자자는 0DTE 거래에서 평균 -4.7% 손실 — 승률이 65%여도 잃는 이유가 있다

보유자가 먼저 체크할 부분

0DTE 옵션 뜻은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

0DTE 옵션 한 줄 정의 — 30초 컷

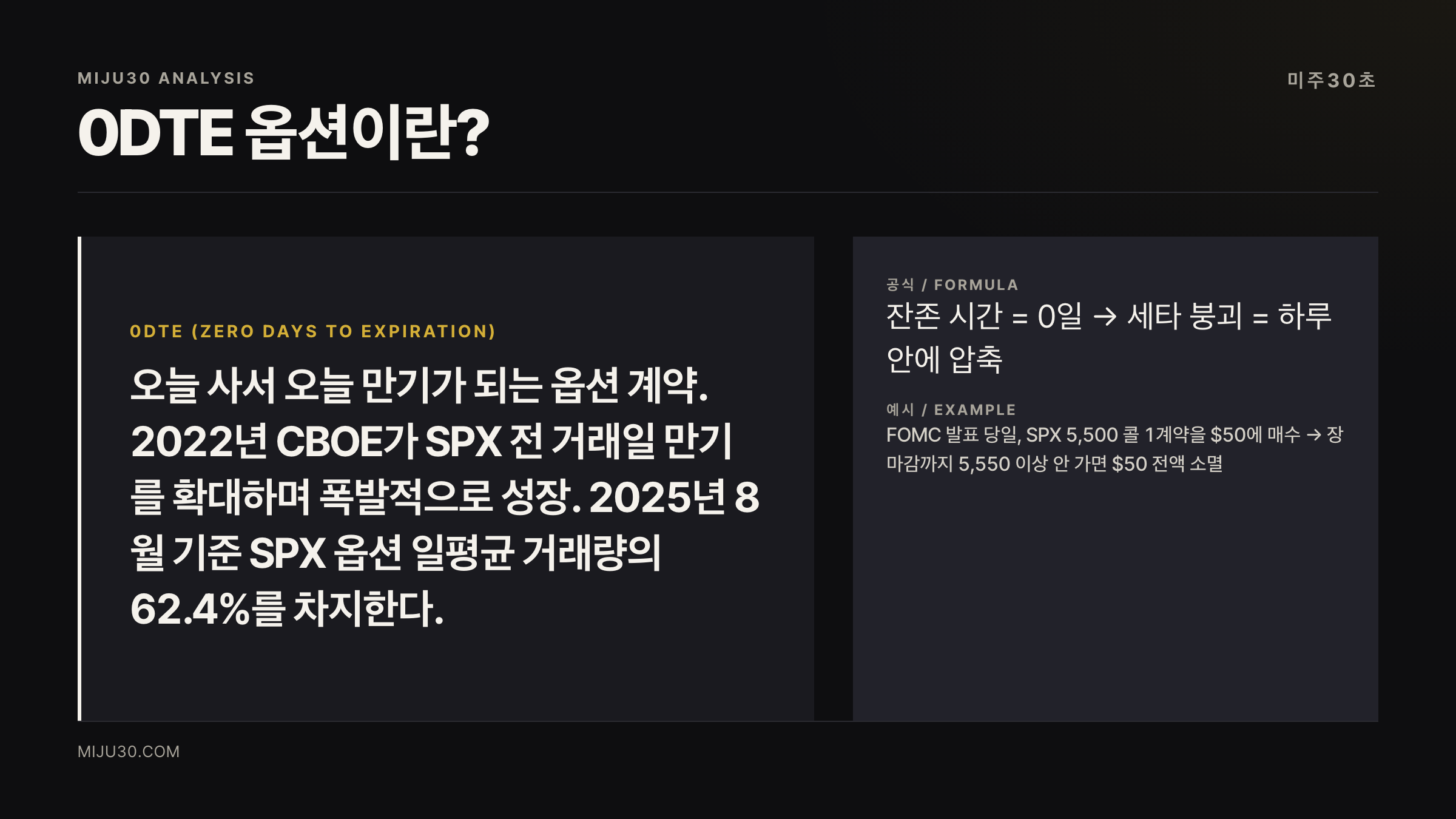

💡 0DTE(Zero Days to Expiration)란? 오늘 매수하고 오늘 만기가 되는 옵션. 장이 닫히면 가치가 0으로 사라지거나 행사된다. 2022년 CBOE가 SPX 옵션 일일 만기 체계를 전 거래일로 확대하면서 폭발적으로 성장했다.

0DTE 옵션은 이름 그대로 만기까지 남은 시간이 0일인 옵션 계약이다. 미국 증시 개장 후 바로 사서 당일 장 마감 전에 청산하거나 만기를 맞이한다. 그 짧은 시간 안에 레버리지, 세타 붕괴, 감마 폭발이 동시에 작동한다.

5년 만에 5배, 0DTE가 SPX를 삼켰다

2016년 SPX 옵션 일평균 거래량에서 0DTE가 차지하는 비중은 약 5%였다. 2023년엔 43%, 2025년 8월엔 62.4%를 기록하며 사상 최고치를 찍었다.

일평균 계약 수로는 SPX 기준 약 230~240만 계약, 전체 옵션 시장(모든 상품)으로 확대하면 1,400만 계약(2025년 +41% YoY)에 달한다. 리테일 투자자 비중은 전체의 50~53%로, 이 시장은 더 이상 기관 전용이 아니다.

| 연도 | SPX 일평균 0DTE 비중 | 비고 |

|---|---|---|

| 2016 | ~5% | CBOE 일일 만기 도입 초기 |

| 2023 | 43% | 리테일 급증 시작 |

| 2025 Q3 | 57% | 전 분기 평균 |

| 2025년 8월 | 62.4% | 사상 최고 |

왜 이렇게 성장했나. 낮은 진입 비용, 레버리지 효과, FOMC·CPI·어닝 같은 이벤트에 빠르게 베팅할 수 있는 구조 때문이다. 그리고 CBOE가 2022년부터 SPX 모든 거래일에 일일 만기를 열어준 게 결정적이었다.

세타 붕괴 — 하루 안에 모든 게 소각된다

다른 옵션과 비교할 때 0DTE의 핵심 변수는 세타(Theta)의 집중도다.

💡 세타(Theta)란? 시간이 하루 지날수록 옵션 프리미엄이 얼마나 줄어드는지를 나타내는 그릭스 지표. 보통 “시간가치 붕괴”라고 부른다.

일반 옵션은 세타 붕괴가 수십 일에 걸쳐 분산된다. 0DTE는 그 붕괴가 한 거래일, 6.5시간 안에 압축된다. 장 초반엔 세타가 비교적 완만하다가 오후로 갈수록 가속도가 붙는다. 오후 3시 이후엔 프리미엄이 분 단위로 증발한다.

매수자 입장에선 이게 독이다. 시장이 내 방향으로 움직여도 세타 속도가 수익 속도보다 빠르면 손실이다. 매도자(프리미엄 수취)는 이 붕괴를 수익원으로 쓴다.

감마 폭발 — 마지막 30분이 가장 위험하다

세타 옆에서 조용히 위험을 키우는 게 감마(Gamma)다. 0DTE 옵션은 ATM(등가격) 근처에서 감마가 극도로 커진다.

💡 감마(Gamma)란? 기초자산 가격이 $1 움직일 때 델타가 얼마나 변하는지. 0DTE는 만기 직전 ATM 옵션의 감마가 폭발적으로 커진다. 이 구조를 자세히 다룬 글은 감마란? 델타의 가속 페달 — 만기 직전 ATM 옵션이 위험한 이유에서 확인할 수 있다.

장 마감 30분 전, SPX가 단 0.3% 움직여도 0DTE ATM 옵션 가격이 2~5배 폭등하거나 0에 수렴한다. 이 때문에 5분 전에 $150 수익이었던 포지션이 $400~500 손실로 뒤집히는 사례가 실제로 보고된다.

CBOE와 학술 연구(Dim, Eraker, Vilkov 2024)는 마켓 메이커 입장에서 0DTE가 시스템 불안정을 키운다는 증거가 없다고 결론 냈다. 매수·매도 플로우가 균형을 이루기 때문에 순 감마 노출이 상쇄된다는 논리다. 하지만 이건 시장 전체 이야기고, 개인 트레이더 입장은 다르다.

리테일이 돈을 잃는 구조적 이유

CBOE가 공개한 연구에 따르면 리테일 투자자의 0DTE 거래 수익률은 평균 -4.7%다. 반면 0DTE가 아닌 일반 옵션 거래는 +0.19%다.

승률 65%인 트레이더도 잃는다. 어떻게 가능한가. 답은 손익 비대칭이다. 평균 이익 $150, 평균 손실 $320이라면 기대값은 마이너스다. 0DTE는 이 비대칭이 극단화된다. 수익은 조기 청산(이익 실현)으로 제한되고, 손실은 만기까지 들고 가다 0에 수렴하는 경우가 많다.

별도 연구(리테일 옵션 거래 해부 — Bogousslavsky & Muravyev)는 리테일 투자자들이 0DTE SPX 옵션에서 하루 평균 $184,000의 총손실을 기록한다고 추정한다. 개인별이 아니라 모든 리테일 참여자의 합산이지만, 방향은 분명하다.

예외는 있다. 네이키드 옵션 매도(전체 거래의 13%)는 평균 +20% 수익을 기록한다. 프리미엄 수취 전략이 구조적으로 유리하다는 뜻이지만, 네이키드 매도는 무제한 손실 위험이 있다. 대부분은 스프레드 방식으로 제한적 네이키드 포지션을 구성한다.

실전에서 쓰는 전략 3가지

CBOE 데이터에 따르면 95% 이상의 0DTE 거래가 최대 손실이 사전에 확정된 방식으로 집행된다. 스프레드나 아이언 콘도르 같은 정의된 리스크 구조다.

① 아이언 콘도르 (중립, 가장 대중적)

- 콜 스프레드 + 풋 스프레드 동시 매도

- 시장이 좁은 범위 안에서 마감하면 수익

- 세타 붕괴를 최대로 수취하는 대신 감마 폭발 위험을 양쪽에서 품고 있다

② 크레딧 스프레드 (방향성)

- 불리시: 풋 스프레드 매도 / 베어리시: 콜 스프레드 매도

- 한쪽 방향에 베팅하면서 최대 손실을 제한한다

③ 이벤트 롱 (FOMC·CPI·어닝 직후)

- 변동성이 폭발하는 이벤트 직후 단기 방향성 베팅

- 내재변동성이 이미 높을 때 옵션을 매수하면 IV Crush 위험이 있다 — 내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유를 읽고 나서 들어가는 게 맞다

정작 시장이 못 본 건 — 95% 룰의 반대편 5%

CBOE의 “95%가 제한 리스크”라는 데이터는 종종 안전 신호로 해석된다. 그런데 나머지 5%가 문제다.

5%라도 일평균 230만 계약의 5%면 11만 5천 계약이 무제한 손실 포지션이다. 변동성이 터지는 날(FOMC 서프라이즈, 지정학 이벤트)에 이 5%가 감마 폭발과 만나면 손실 규모가 순식간에 불어난다. 개인 계좌 기준으로 한 번의 네이키드 포지션 역주행이 계좌 전체를 날린 사례는 해외 커뮤니티에서 반복적으로 나온다.

0DTE 거래량 통계를 낙관 신호로 읽을 때 빠지기 쉬운 맥락이 여기 있다.

다음 트리거 — 뭘 보면 되나

0DTE를 시장 신호로 읽고 싶다면 CBOE의 Put/Call Ratio와 GEX를 함께 본다. 특히 OPEX 주간에는 0DTE 플로우가 일반적인 것보다 편향되는 경향이 있다. OPEX GEX가 0으로 수렴하는 날, 시장의 충격흡수 장치가 꺼진다는 그 구체적인 메커니즘을 다룬다.

0DTE를 직접 거래하려는 게 아니라 옵션 시장 흐름을 파악하고 싶다면, 당일 아이언 콘도르 매도 포지션의 행사가 분포를 보면 된다. 마켓 메이커들이 방어하는 레인지가 거기 보인다.

상황별 결론

- 0DTE를 거래하고 싶다면: 아이언 콘도르 같은 제한 리스크 구조로 시작하되, 감마 폭발이 집중되는 마지막 30분 이전에 포지션을 정리하는 습관이 선행돼야 한다. 조정 규율 없이는 계좌가 버티지 못한다.

- 0DTE를 거래하지 않는다면: 지수 옵션 Put/Call Ratio와 당일 0DTE 플로우 방향성만 참조해도 스윙 트레이더에게 유용한 단기 방향 힌트가 된다.

실전 판단 포인트

0DTE 공부하다가 한 가지 계속 걸렸어요. “승률 65%여도 잃는다”는 구조가 옵션 전반에 적용되는데, 특히 0DTE에서 이 비대칭이 극단으로 간다는 점이요. 이게 단순히 리스크 경고가 아니라, 전략 설계 자체를 다시 짜야 한다는 신호거든요. 매수 위주로 접근하다 보면 세타가 내 편이 아닌 구조에서 싸우는 셈이고, 이기는 것처럼 보이다가 어느 날 계좌가 확 줄어있는 경험을 할 가능성이 높아요. 옵션 매도 전략을 먼저 이해한 다음에 0DTE에 들어가는 순서가 맞다고 보는데, 그 전에 옵션 그릭스란부터 확실히 잡고 오는 게 우선이에요.

연관 종목

| 종목/상품 | 관계 | 한 줄 요약 |

|---|---|---|

| SPX (S&P 500 지수) | 0DTE 거래 핵심 기초자산 | 전체 0DTE 거래량의 62% 이상이 SPX 옵션 |

| SPY (SPDR S&P 500 ETF) | ETF 기반 0DTE 대안 | SPX보다 계약 크기 작아 진입 부담 낮음 |

| VIX | 0DTE와 역관계 | 변동성 지수. 0DTE 아이언 콘도르 전략의 핵심 변수 |

참고 자료

참고 자료 · REFERENCES

- Cboe Global Markets. SPX 0DTE Options Jump to Record 62% Share in August. — Cboe Insights, 2025

- Cboe Global Markets. 0DTEs Decoded: Positioning, Trends, and Market Impact. — Cboe Insights, 2025

- Cboe Global Markets. 0DTE Index Options and Market Volatility: How Large is Their Impact? — cdn.cboe.com/resources/education/research_publications/gammasqueezes.pdf

- Dim, C., Eraker, B., & Vilkov, G. (2024). 0DTEs: Trading, Gamma Risk and Volatility Propagation. — SSRN 4692190

- Cboe Global Markets. New Evidence on the Performance of Customer Options Trades. — cdn.cboe.com/resources/education/research_publications/Retail_Profitability.pdf

- Charles Schwab. What Are 0DTE Options? Learn the Basics. — schwab.com, 2025

- Cboe Global Markets. Henry Schwartz’s Zero-Day SPX Iron Condor Strategy: A Deep Dive. — Cboe Insights, 2025

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다. 옵션 거래는 원금 손실을 초과하는 손실이 발생할 수 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.