ISA 미국 나스닥 레버리지, QLD 직투보다 진짜 두 배 남는 게 맞나?

ISA 미국 나스닥 레버리지로 TIGER를 사면 직투 QLD보다 수익이 두 배 남는다는 말이 도는데, 환율·세금·보수 세 축으로 정직하게 비교하면 1억 차익에서 1,175만원 차이가 난다. 단 환노출은 양날의 검이다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

ISA 미국 나스닥 레버리지, QLD 직투보다 진짜 두 배 남는 게 맞나?

“한국판 QLD 사세요. ISA 안에서 TIGER 미국나스닥100레버리지 사면 직투 QLD보다 수익이 배가 됩니다.”

요즘 유튜브와 블로그에서 자주 도는 말이다. 짚고 가자면 조건이 맞을 때만 절반쯤 사실이다. 그 조건이 빠지는 순간 오히려 직투보다 더 크게 깨질 수도 있다. ISA 미국 나스닥 레버리지 전략을 환율·세금·보수 세 축으로 정직하게 따져봤다.

먼저 볼 순서

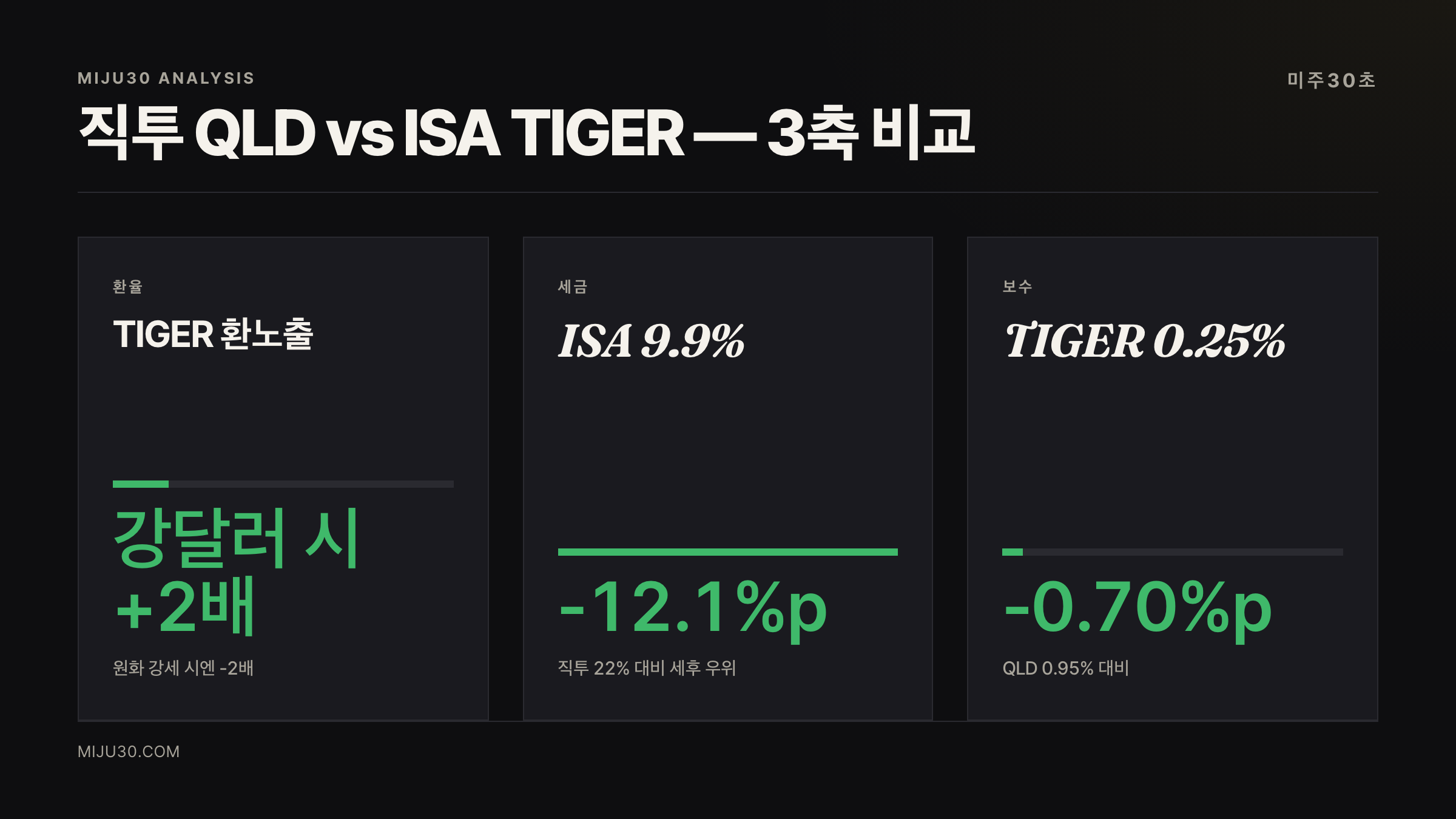

- 환율 2배 효과: TIGER는 환노출 구조라 강달러일 때 환차익까지 2배로 잡힌다 (단 반대도 2배)

- 세금 격차: 1억 차익 시 직투 약 2,145만 vs ISA 일반형 약 970만, 차이 약 1,175만원

- 보수 차이: QLD 0.95% vs TIGER 0.25%. 단 합성 ETF 스왑 비용은 별도

실전에서는 여기서 갈린다

ISA 미국 나스닥 레버리지, QLD 직투보다 진짜 두 배 남는 게 맞나?에서 중요한 건 제도 설명보다 내 계좌에 언제, 얼마나 영향을 주는지다. 세금·환전·결제일은 수익률을 직접 깎을 수 있으니 매수보다 먼저 확인해야 한다.

ISA 미국 나스닥 레버리지가 직투 QLD보다 유리한 첫 번째 이유, 환율

직투 QLD는 ProShares Ultra QQQ로, 나스닥100 지수만 일일 2배 추적한다. 환율은 1배 그대로다. 달러로 사고 달러로 보유한다.

반면 TIGER 미국나스닥100레버리지(합성)는 원화 기준 으로 (지수 + 환율 변동)을 합쳐 2배 추적한다. 환노출형이라 그렇다. 강달러(원화 절하) 환경에서는 지수 상승분뿐 아니라 환차익까지 2배로 잡혀, 직투보다 수익률이 더 높게 찍힌다.

문제는 반대 시나리오다.

원화가 강세로 돌면(달러 약세) 환차손도 2배로 잡힌다.

지수가 +10% 올랐는데 원/달러가 -5% 빠지면, 직투는 환손실이 1배(-5%)인데 TIGER는 2배(-10%)로 박혀서 오히려 직투보다 더 깊게 빠지는 구간이 나온다.

💡 합성 ETF란? 운용사가 직접 주식을 사는 대신, 증권사와 스왑(swap) 계약을 맺어 지수 수익률을 받는 구조. 매매 비용이 낮아 보수가 싸지만 스왑 상대방 신용 리스크와 별도 스왑 비용이 붙는다.

⚠️ 사용자 메모 일부에 원화 절상되면 TIGER가 유리라고 적힌 글들이 도는데, 환노출은 원화 절하(강달러) 시 유리하다. 이 부분은 헷갈리는 사람이 많아 못박고 간다.

진짜 격차가 벌어지는 곳은 세금이다

직투 QLD를 매도해서 차익이 났다면 양도소득세 22%(지방세 포함), 250만원 기본공제, 분리과세 다. 분리과세이기 때문에 금융소득종합과세 합산 대상이 아니다. 가끔 직투하면 금소세 위험이라는 말이 도는데, 차익 자체는 분리과세로 끝난다.

ISA 안에서 TIGER 매도 차익은 다르다.

- 일반형 200만원 / 서민형 400만원까지 비과세

- 초과분은 9.9% 분리과세

- 만기 전까지 세금 이연 → 그 사이 복리

1억 차익이 났다고 가정해보자.

직투 QLD: 22% × (1억 – 250만) = 약 2,145만원

ISA 일반형: 200만 비과세 + 9,800만 × 9.9% = 약 970만원

차액: 약 1,175만원

같은 1억을 벌어도 손에 남는 돈이 1,175만원 갈린다. 직장인 한 해 연봉을 더 받는 수준이다. 한국판 QLD를 사라는 말의 진짜 무게는 여기에 실려 있다.

세금만 놓고 보면 ISA가 압도적으로 앞선다.

보수 차이, 작아 보이지만 5년이면 다르다

| 상품 | 총보수(공시) | 비고 |

|---|---|---|

| 직투 QLD (ProShares) | 0.95% | ProShares Ultra QQQ |

| TIGER 미국나스닥100레버리지(합성) | 0.25% | 미래에셋, 환노출 |

| KODEX 미국나스닥100레버리지(합성 H) | 0.30% 수준 | 삼성, 환헤지(헤지 비용 별도) |

표면 숫자만 보면 TIGER가 0.7%p 싸다. 5년·10년 누적되면 무시 못 할 수치다.

다만 합성 ETF는 공시 보수 말고 스왑 비용 이 따로 붙는다. 운용보고서에 기타 비용으로 잡히는 항목인데, 이걸 합치면 실부담은 0.25%보다 위로 올라온다. 그래도 1%에 가까운 직투 QLD를 넘지는 않는다.

환노출 vs 환헤지, TIGER와 KODEX는 결이 다르다

여기서 헷갈리지 말아야 할 게 있다. 한국판 나스닥100 레버리지가 하나가 아니다.

- TIGER 미국나스닥100레버리지(합성): 환노출 (원/달러 변동 그대로 노출)

- KODEX 미국나스닥100레버리지(합성 H): 환헤지 (환율 변동 차단)

위에서 말한 “환율 2배 효과”는 TIGER에만 적용된다. KODEX는 환을 막아두기 때문에 강달러 효과를 못 받는다. 대신 원화 강세 전환 시 손실도 안 잡힌다.

환헤지는 안전해 보여도 장기 보유에서 헤지 비용이 누적 되는 게 함정이다. 매월 선물 롤오버 비용이 빠져나가기 때문에, 5년·10년 단위로 보면 오히려 환노출보다 수익률이 갉아 먹히는 사례가 많다 (비즈한국 등 분석 참고).

강달러 환경을 베팅하면 TIGER, 환율을 변수에서 빼고 지수만 보고 싶으면 KODEX. 둘은 같은 상품이 아니다.

한국판 QLD가 무조건 두 배라는 건 사실이 아니다

ISA 미국 나스닥 레버리지가 직투 QLD를 이기는 조건은 셋이다.

1. 세금 측면: 거의 항상 유리 (차익이 200만원 넘는 순간 9.9%로 끝)

2. 보수 측면: TIGER가 유리 (단 합성 비용 감안하면 격차는 0.7%p보다 작을 수 있음)

3. 환율 측면: 강달러일 때만 유리. 원화 강세 전환 시 직투보다 더 깨질 수 있음

셋 중 둘은 거의 고정된 강점이지만, 환율은 양날의 검이다. 2026년 들어 원/달러는 1,400원대까지 올라갔다가 다시 흔들리고 있다. 이 구간에서 환노출 레버리지를 풀로 들고 가는 건 지수 2배가 아니라 (지수 + 환율) 2배라는 사실을 잊지 말아야 한다.

ISA로 갈아탈 때 체크리스트

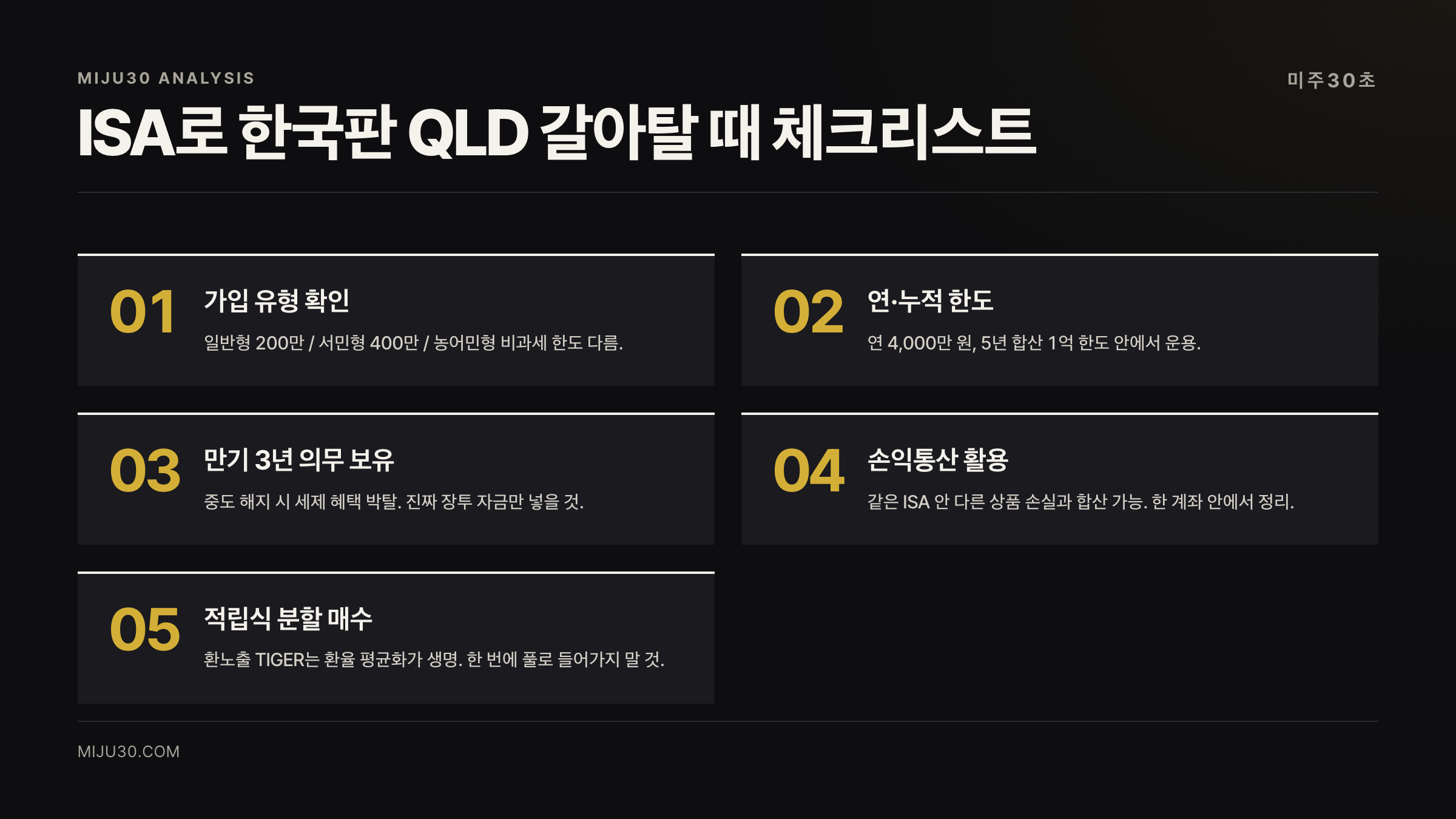

ISA 미국 나스닥 레버리지로 갈아타기 전에 한 번씩 짚고 가면 좋은 항목들이다.

- 일반형 / 서민형 / 농어민형 본인이 어디 해당되는지 (서민형 400만 비과세 한도)

- 연 납입 한도 2,000만 원, 5년 누적 1억 한도 (정부 개편안: 연 4,000만 원·5년 2억으로 확대 추진 중, 국회 통과 전까지 현행 적용)

- 만기 의무 보유 3년, 중도 해지 시 세제 혜택 박탈

- 손익통산 적용, 같은 ISA 내 다른 상품 손실과 합산

- 적립식으로 분할 매수, 환율 평균화 (특히 환노출 TIGER는 적립식이 핵심)

위 글에서 계산한 약 1,175만원의 세금 절감 효과는 1억 차익 기준이다. 차익 규모에 따라 비례한다. 손익통산까지 묶어서 보고 싶다면 미국 주식 손익통산, 500만 손실로 750만 수익 세금을 0으로 정리한 글이 같이 보면 좋다.

FAQ

Q. ISA에서 직접 QLD를 살 수는 없나?

없다. ISA는 국내 상장 ETF·ETN·펀드만 담을 수 있다. 미국 상장 종목·ETF는 못 들어간다. 그래서 “한국판 QLD”인 TIGER·KODEX를 거치는 것.

Q. TIGER가 합성인데 안 망하나?

운용사 자체가 망하는 구조는 아니다. 다만 스왑 상대방(증권사) 신용 리스크가 있고, 추적 오차가 실물 ETF보다 클 수 있다.

Q. 일복리 함정은 어디로 갔나?

어디 안 갔다. 직투 QLD든 TIGER든 KODEX든 모두 일일 2배 추적이라 변동성이 크면 장기 수익률이 단순 2배보다 줄어든다 (변동성 끌림). 이 글의 “두 배 수익” 비교는 환율·세금·보수 한정이지, 일복리 효과를 뛰어넘는다는 뜻이 절대 아니다.

투자자 관점 결론

어제 미국 주식 양도세 5월 신고 얘기 했는데, 오늘 글도 결국 같은 결의 이야기더라고요. 세금이 수익률을 가른다는 거. 솔직히 ISA에서 TIGER 사라는 건 강달러 환경 끝물에선 좀 위험하다고 생각해요. 환노출이 양날의 검이라 1,400원대 박스권 위에서 풀 매수는 망설여지거든요. 제가 이 전략을 본격적으로 태도 바꿔서 비중 늘릴 시점은 원/달러가 1,300원 아래로 한 번 빠지고 다시 추세가 잡힐 때라고 봐요. 세금·보수 격차는 어차피 깔려 있으니까, 진입 타이밍은 환율로 잡으려 합니다.

연관 종목·상품

| 종목/상품 | 관계 | 한 줄 요약 |

|---|---|---|

| QLD (ProShares Ultra QQQ) | 직투 비교 대상 | 보수 0.95%, 양도세 22% |

| TIGER 미국나스닥100레버리지(합성) | ISA 매수 후보 | 환노출, 보수 0.25% |

| KODEX 미국나스닥100레버리지(합성 H) | 환헤지 대안 | 환율 차단, 헤지 비용 누적 |

| TQQQ (3배 레버리지) | 직투 대안 | ISA 불가, 변동성 더 큼 |

참고 자료

- 미래에셋 TIGER ETF 공식: TIGER 미국나스닥100레버리지(합성)

- 삼성자산 KODEX 공식: KODEX 미국나스닥100레버리지(합성 H)

- 국세청: 해외주식 양도소득세

- 금융위: ISA 정책문답

- 비즈한국: 환헤지 ETF 장기 수익 분석

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.