커버드콜 ETF 뜻 — JEPI·QYLD 월배당이 공짜가 아닌 이유

커버드콜 ETF 뜻은 주식이나 지수를 보유하면서 콜옵션을 팔아 분배금을 만드는 전략이다. JEPI·QYLD 월배당의 장점과 상방 제한을 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-20 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

커버드콜 ETF 뜻: JEPI·QYLD 월배당 8~12%의 구조와 함정

처음 볼 때 헷갈리는 부분

커버드콜 ETF 뜻은 주식이나 지수를 보유하면서 콜옵션을 팔아 현금흐름을 만드는 전략이다. 높은 월분배금은 공짜가 아니라 상방 일부를 포기한 대가다.

숫자로 먼저 보면

- 커버드콜 ETF는 주식 보유 + 콜옵션 매도로 프리미엄을 월배당으로 지급한다

- 상승장에서는 수익이 캡(Cap)되어 지수 상승을 절반도 못 따라간다

- IV(내재변동성)가 낮아지면 프리미엄 감소 → 배당도 같이 줄어든다

이걸 알면 해석이 달라진다

커버드콜 ETF의 높은 월배당은 공짜 이자가 아니다. 옵션 프리미엄을 받는 대신 강한 상승장에서 수익 일부를 포기하는 구조라, 배당률보다 어떤 장세에 맞는 상품인지가 먼저다.

커버드콜 ETF란: 30초 컷 정의

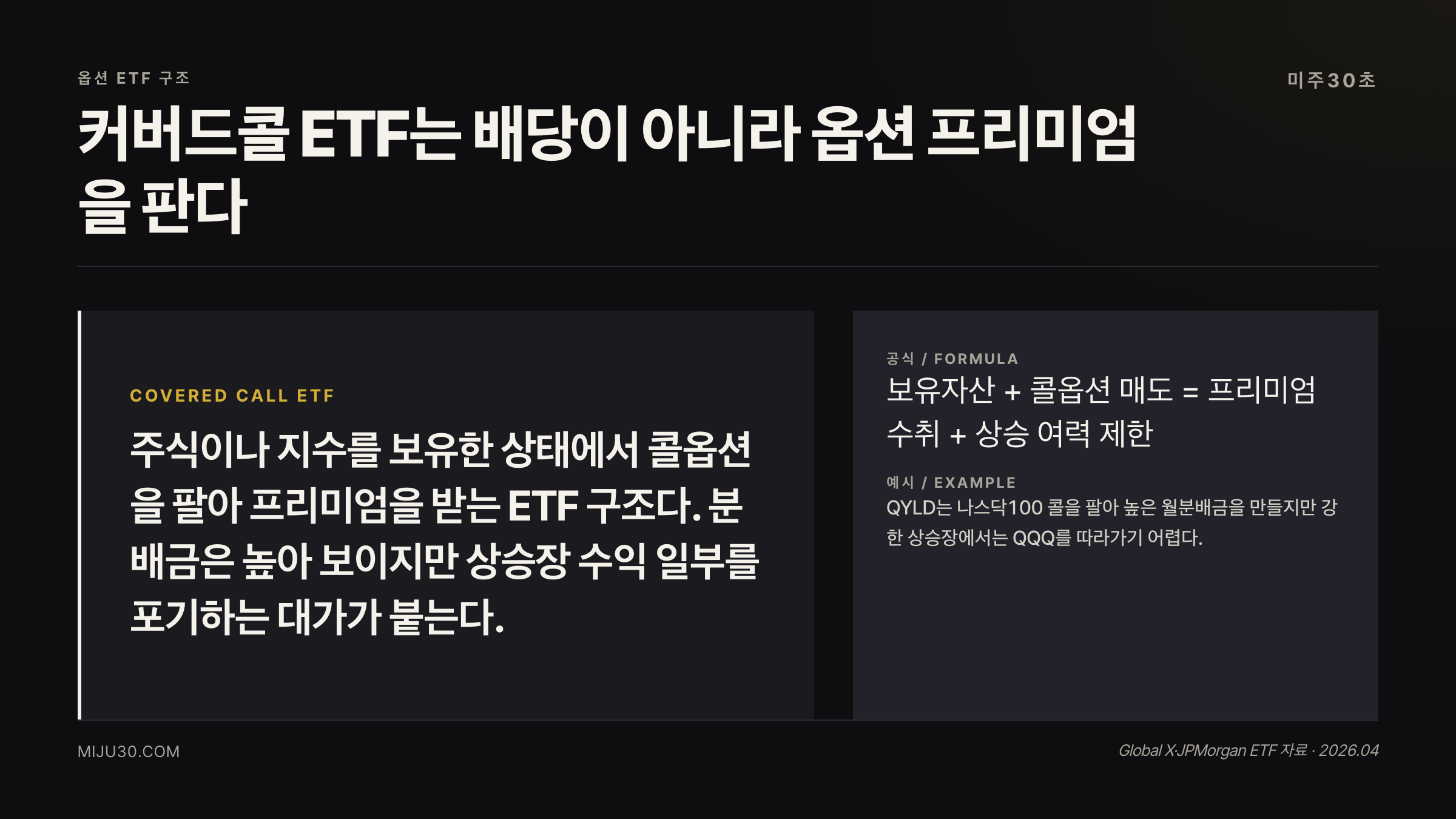

💡 커버드콜(Covered Call)이란?

이미 보유한 주식을 담보로 콜옵션을 매도해 프리미엄(수수료)을 받는 전략. 주가가 크게 오르지 않는 한 안정적으로 현금을 수취할 수 있지만, 주가가 행사가 이상으로 오르면 추가 이익을 포기해야 한다.

커버드콜 ETF란 이 전략을 ETF 형태로 포장한 상품이다.

운용사가 S&P500·나스닥100 등 지수를 추종하는 주식 바스켓을 보유하면서, 동시에 그 주식들에 대한 콜옵션을 매도한다.

매도한 옵션의 프리미엄이 매달 투자자에게 배당으로 지급된다.

배당수익률이 8~12%에 달하기 때문에 고배당 상품으로 인기가 높다.

문제는 이 배당이 공짜가 아니라는 점이다.

이 구조가 왜 상승장에서 불리한가 (메커니즘)

콜옵션 매도 → 수익 캡 발생

커버드콜 ETF가 콜옵션을 매도할 때는 특정 행사가(Strike Price)를 지정한다.

주가가 그 행사가 이상으로 오르면, ETF는 그 초과분을 콜 매수자에게 넘겨야 한다.

예를 들어 S&P500이 5,000에서 5,300으로 6% 상승해도, 행사가 5,100으로 콜을 매도했다면 ETF가 가져가는 상승분은 2%에 그친다.

나머지 4%는 콜 매수자의 몫이다.

이게 바로 수익 캡 구조다.

강한 상승장에서 S&P500이 20% 오를 때 커버드콜 ETF는 7~10% 오르는 데 그치는 이유가 여기 있다.

IV 하락 → 배당 감소

내재변동성(IV)이 높으면 옵션 프리미엄도 높아지고, 낮으면 줄어든다.

내재변동성(IV)이 뭔지 처음 접한다면 miju30.com의 내재변동성(IV) 입문 글을 먼저 읽는 게 순서다.

횡보 구간에서 VIX가 낮게 유지되면 커버드콜 ETF의 월배당이 8%에서 5~6%대로 자연스럽게 줄어든다.

배당률이 고정값이 아닌 변수라는 점을 놓치는 입문자가 많다.

JEPI vs QYLD — 대표 ETF 비교

| 항목 | JEPI (JP모건) | QYLD (글로벌X) |

|---|---|---|

| 추종 지수 | S&P500 (ELN 활용) | 나스닥100 |

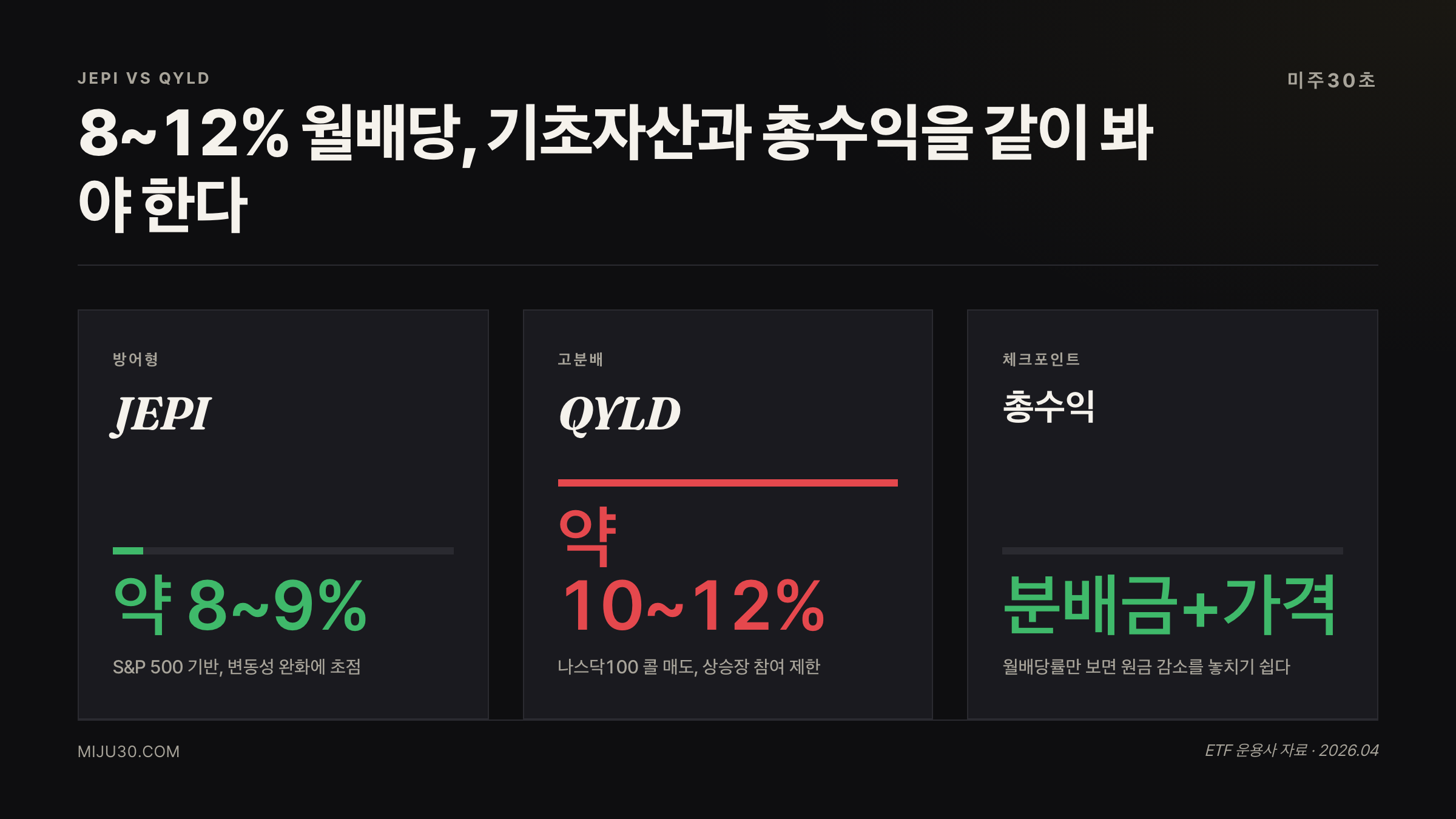

| 배당수익률 (최근) | 약 7~9% | 약 10~12% |

| 상승 참여율 | 약 65~75% | 약 30~45% |

| 콜 매도 방식 | 개별종목 ELN + 일부 ATM | 나스닥100 ATM 콜 전량 매도 |

| 하락 방어 | 중간 | 배당으로 일부 완충 |

QYLD는 나스닥100 전체에 행사가를 현재가 근방(ATM)으로 설정해 콜을 매도한다.

배당이 높은 대신 상승 참여율이 낮아 나스닥이 30% 오르는 강세장에서는 참패에 가깝다.

저는 이 구조를 보고 지수 상승분을 팔아 배당을 사는 거래로 본다.

무엇을 포기하고 무엇을 받는지가 명확해야 이 상품이 내 포트폴리오에 맞는지 판단할 수 있다.

언제 유리하고, 언제 불리한가

횡보장·완만한 하락장에서는 커버드콜 ETF가 빛을 발한다.

주가가 제자리여도 프리미엄 배당이 계속 들어오기 때문에 실질 수익률이 단순 지수 보유보다 높다.

반대로 강한 상승장에서는 기회비용 손실이 뚜렷하다.

2023년 나스닥100이 54% 상승할 때 QYLD의 총수익(배당 포함)은 약 20%대에 그쳤다.

배당만 보면 12% 받았지만, 주가 상승분 참여는 거의 포기한 셈이다.

Put/Call Ratio가 극단적으로 하락할 때는 시장이 낙관론에 쏠려 있다는 신호다.

이런 환경에서 커버드콜 ETF 비중을 높이면 이후 강한 상승을 놓칠 확률이 높아진다.

또한 옵션 만기일(OPEX) 전후로 IV 변동이 커지는 구간에서는 커버드콜 ETF의 배당 변동성도 따라 커진다.

이 사이클을 이해하면 배당 예측이 훨씬 수월해진다.

입문자가 자주 하는 실수

가장 흔한 실수는 배당수익률 숫자 하나만 보고 매수하는 것이다.

QYLD의 12% 배당이 눈에 들어오면 예금 대비 압도적으로 유리해 보인다.

그런데 배당을 받는 동안 주가 자체가 하락하거나 제자리면, 총수익은 예상보다 훨씬 낮아진다.

실제로 QYLD는 2020~2022년 구간에서 주가가 꾸준히 우하향했고, 배당 수령액으로도 원금 복구가 쉽지 않았다.

개인적으로는 커버드콜 ETF를 포트폴리오 캐시플로우 보조 수단으로 보는 시각이 더 건강하다고 생각한다.

주력 성장 자산(개별 성장주·SPY 등)을 두고, 월 현금흐름이 필요한 비율만큼 커버드콜 ETF로 보완하는 식이다.

유사 ETF 더 보기

JEPI·QYLD 외에도 XYLD(S&P500 ATM 콜)와 RYLD(러셀2000 커버드콜)가 있다.

XYLD는 QYLD의 S&P500 버전이라고 보면 된다.

배당률은 QYLD보다 낮지만(8~9%), 나스닥 집중 리스크를 피하고 싶은 투자자에게 선택지가 된다.

한 줄로 정리하면

저는 커버드콜 ETF를 처음 봤을 때 솔직히 매력적이었어요. 배당 12%면 그냥 들고만 있어도 되는 거 아닌가 싶었거든요. 근데 파고들수록 이건 상승 포기 계약서에 서명하는 것이라는 생각이 더 강해졌어요.

저는 테크 성장주 중심이라 커버드콜 ETF를 메인으로 두기엔 성격이 안 맞는데, 접목해볼 수 있는 지점은 있더라고요. 은퇴 준비 계좌처럼 월 현금흐름이 실제로 필요한 시점이 되면 전체 포트의 20~30%는 JEPI 정도로 가져가는 게 나쁘지 않겠다 싶어요. 지금 당장은 아니고요.

연관 읽기

| ETF / 지표 | 관계 | 한 줄 요약 |

|---|---|---|

| XYLD | JEPI·QYLD 대안 | S&P500 ATM 콜 전략, 나스닥 집중 회피 |

| VIX | 배당 변수 | IV가 배당률을 결정하는 핵심 드라이버 |

| SPY | 비교 기준 | 커버드콜 ETF 총수익 비교 벤치마크 |

참고 자료

- JP모건 JEPI ETF 공식 팩트시트 (jpmorganfunds.com)

- 글로벌X QYLD ETF 공식 팩트시트 (globalxetfs.com)

- CBOE Covered Call Index (BXM) 연구 자료

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.