비농업고용이란 — 강한 고용이 나스닥을 짓누르는 역설

비농업고용이란 농업 제외 미국 신규 취업자 수. 예상보다 강하면 금리 인하 기대가 꺾이고 성장주가 내려앉는 구조, 발표 당일 포지션 관리법까지 정리.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-20 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

비농업고용이란 — 강한 고용이 나스닥을 짓누르는 역설

표에서 바로 보이는 것

- 비농업고용(NFP): 매월 첫째 주 금요일 오전 8:30(ET) 발표, 농업 제외 신규 취업자 수

- 컨센서스 대비 상회 → 금리 인하 기대 후퇴 → 나스닥·성장주 하락 패턴

- 실업률·시간당 임금 상승률을 함께 봐야 해석이 완성된다

실전에서는 여기서 갈린다

비농업고용이란은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

비농업고용이란 무엇인가 — 한 줄 정의

💡 비농업고용(NFP, Non-Farm Payrolls)이란?

미국 노동부(BLS)가 매월 발표하는 농업·가사·비영리 제외 신규 취업자 수. 미국 경제 전체 고용의 약 80%를 포괄하며, 연준 정책 결정의 핵심 입력 변수다.

발표 주기는 매월 첫째 주 금요일 오전 8:30(ET), 국내 기준으로는 같은 날 오후 9:30~10:00(한국 하절기 기준 21:30)이다.

발표 기관은 미국 노동통계국(BLS, Bureau of Labor Statistics)이며, FRED에서 무료로 시계열 확인이 가능하다.

비농업고용이란 단순한 취업자 통계가 아니다. 연준이 명문화한 이중 책무(Dual Mandate) — 물가 안정과 고용 최대화 — 의 절반을 직접 측정하는 지표라는 점에서 시장 영향력이 남다르다.

이 지표가 왜 주식에 영향을 주나 — 메커니즘

##### 자금 흐름 경로

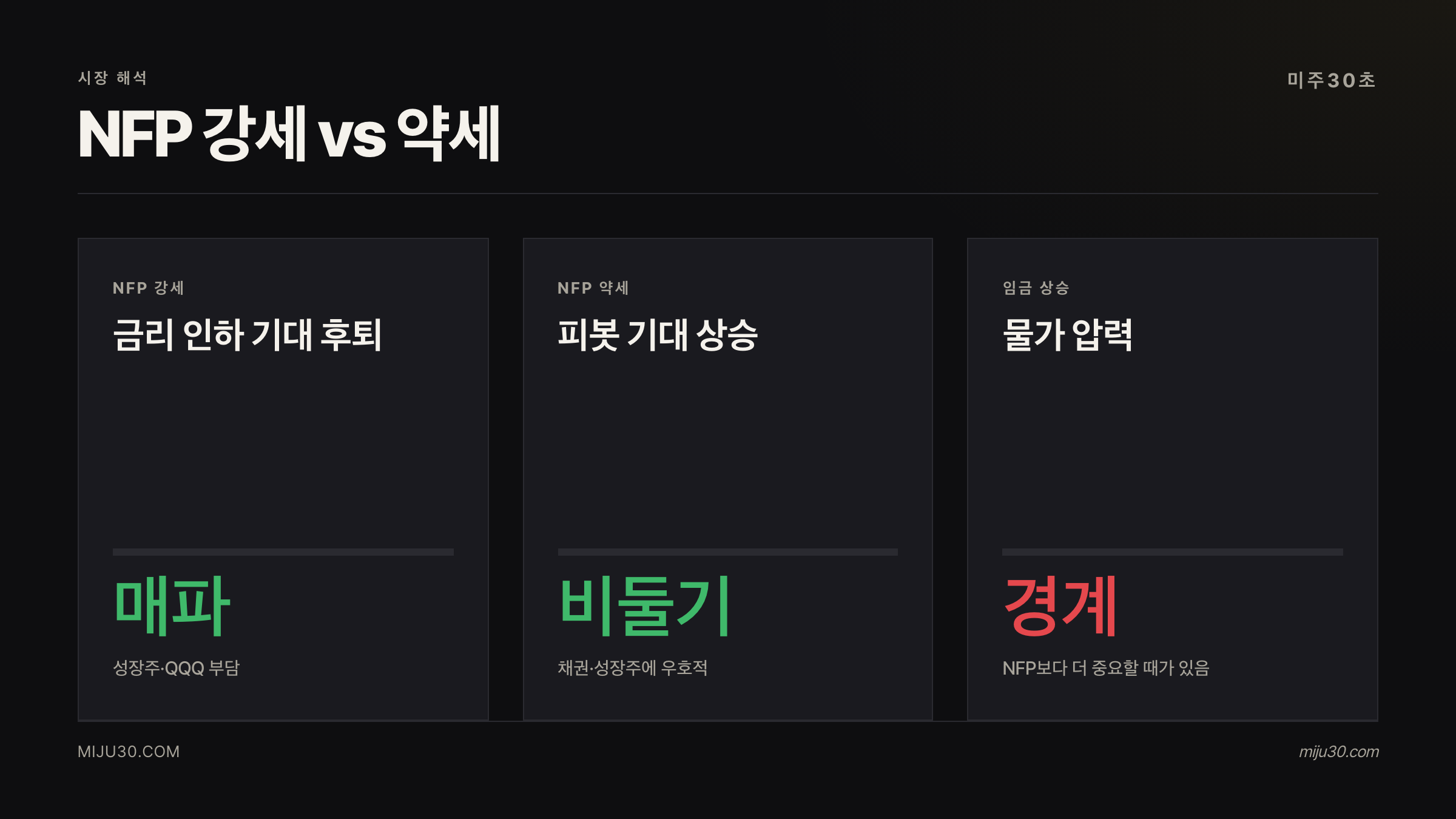

비농업고용이란 숫자가 컨센서스를 크게 웃돌면, 연준이 금리를 더 오래 높게 유지할 근거가 생긴다.

금리가 높게 유지되면 채권 금리가 오르고, 할인율이 올라가면서 미래 현금흐름 비중이 큰 성장주·기술주의 현재가치가 떨어진다.

경로를 단순화하면 이렇다

NFP 서프라이즈 → 금리 인하 기대 후퇴 → 10년물 국채 금리 상승 → 나스닥·QQQ 하락

반대로 NFP가 예상을 크게 하회하면, 연준의 피봇(금리 인하) 기대가 살아나며 성장주에 훈풍이 온다.

아이러니하게도, 고용이 좋으면 주식이 내려앉는 구조가 만들어지는 것이다.

##### 심리·포지셔닝 효과

발표 당일은 알고리즘 매매가 수치를 읽는 속도가 사람보다 수백 배 빠르다.

컨센서스 대비 ±5만 명 이상 차이가 나면 발표 후 30초 이내에 S&P 선물이 크게 튀는 이유다.

이 시점에 옵션 포지션이 물려 있다면 변동성이 증폭된다. CPI 발표와 비슷한 구조인데, CPI란 무엇인지 정리한 글에서도 같은 메커니즘을 확인할 수 있다.

함께 봐야 할 지표 — NFP만으론 그림이 반쪽

비농업고용이란 수치 단독으로 해석하면 오독이 생긴다. 세 가지를 같이 봐야 한다.

| 지표 | 의미 | 매파·비둘기파 신호 |

|---|---|---|

| 비농업고용(NFP) | 신규 취업자 수 | 높을수록 → 매파 |

| 실업률 | 경제활동인구 대비 실업자 비율 | 낮을수록 → 매파 |

| 시간당 임금 상승률 | 전월 대비 % | 높을수록 → 임금 인플레이션 우려, 매파 |

출처: BLS, 발표 당일 오전 8:30(ET) 동시 공개 / BLS 공식 발표 페이지

저는 이 세 수치 중 시간당 임금 상승률이 NFP 자체보다 더 중요한 경우가 많다고 본다.

고용이 좋아도 임금이 안 오르면 연준 입장에선 물가 압력이 약하다는 신호라 비둘기 해석이 가능하기 때문이다.

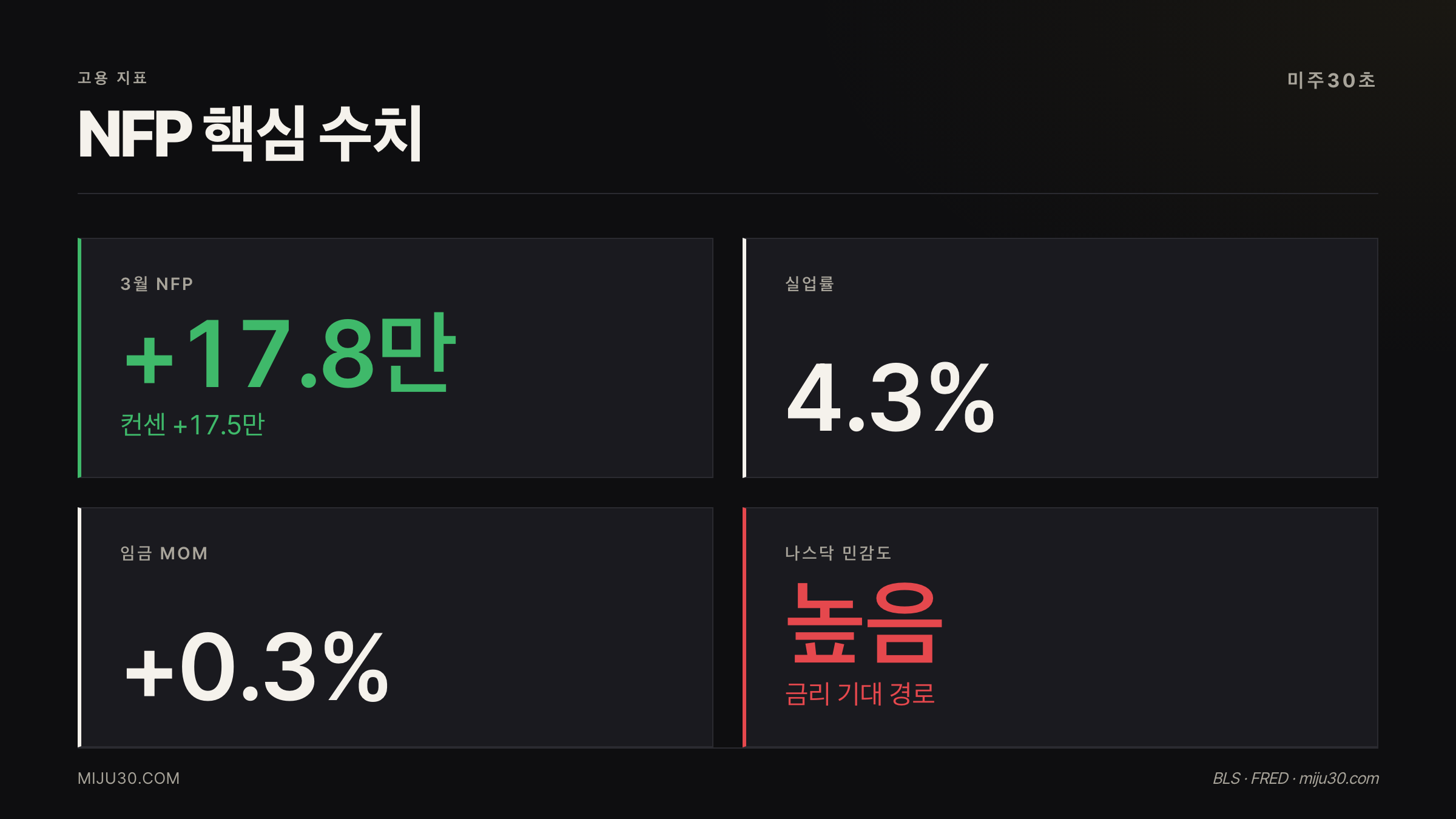

지금 수치 — 26.04 기준 고용 상황

2026년 3월 NFP(4월 초 발표분) 기준으로 미국 고용 시장은 연착륙 구간에서 속도 조절 중이다.

| 항목 | 최근 발표치 | 컨센서스 |

|---|---|---|

| 비농업고용(3월) | +17.8만 명 | +17.5만 명 |

| 실업률 | 4.3% | 4.2% |

| 시간당 임금(전월비) | +0.3% | +0.3% |

26.04.04 발표분 기준 / 출처: BLS FRED

수치 자체는 예상과 일치했지만, 시장은 관세 불확실성과 맞물려 해석이 엇갈렸다.

관세 리스크가 고용 둔화를 앞당길지가 5월 NFP(6월 초 발표) 의 핵심 관전 포인트다.

역사적 사례 — NFP가 이랬을 때 시장은 어떻게 됐나

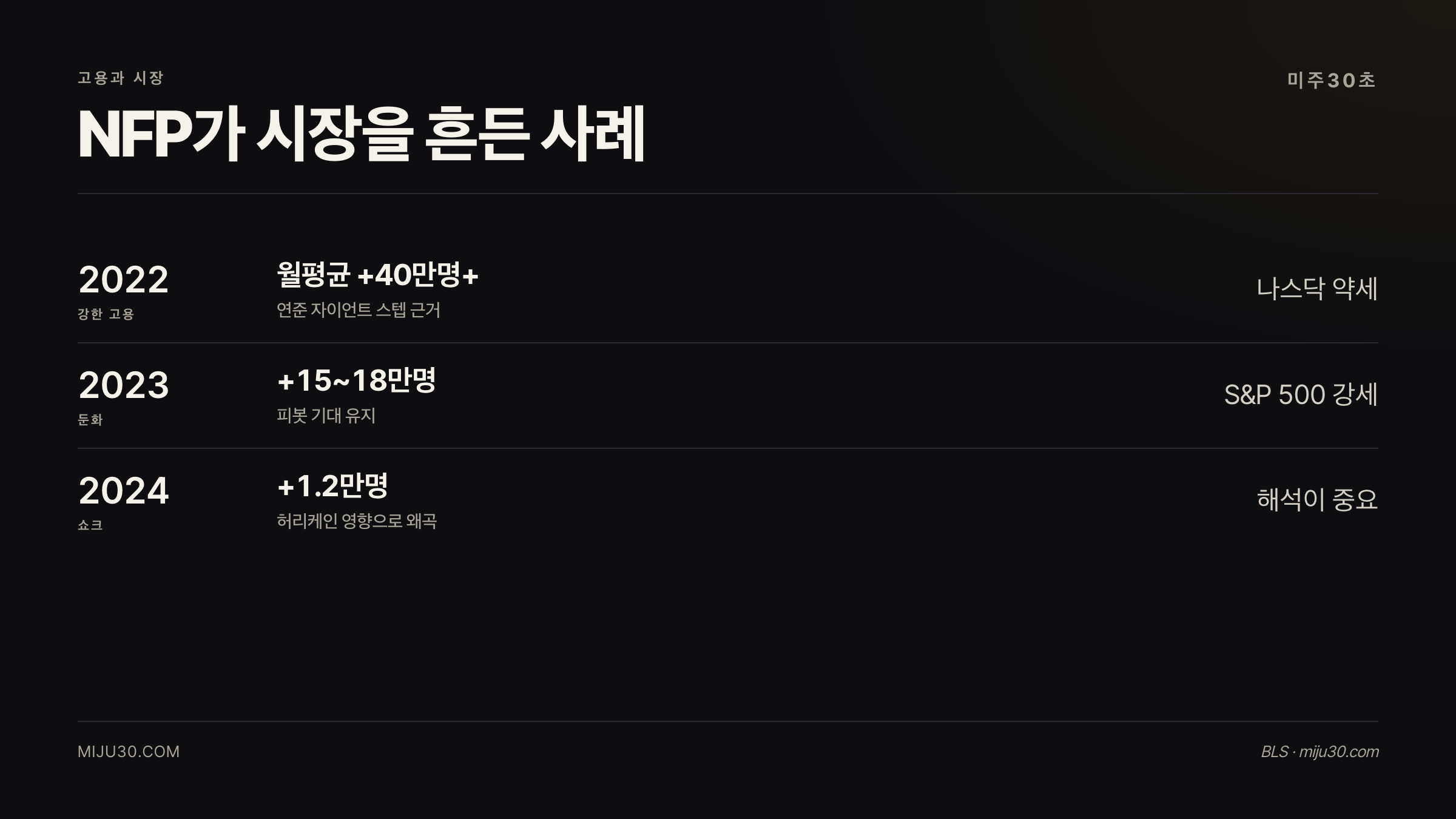

##### 사례 1 — 2022년 강한 고용, 금리 인상 가속

2022년 내내 NFP는 월평균 +40만 명 이상을 기록했다.

연준은 이를 근거로 0.75%p 자이언트 스텝을 네 차례 단행했고, 나스닥은 연간 -33%를 기록했다.

고용이 튼튼했는데 주식이 폭락한 것 — 비농업고용이란 지표가 좋을수록 주식엔 독이 될 수 있다는 사실을 가장 극단적으로 보여준 해다.

(출처: BLS, Fed Fund Rate 기록)

##### 사례 2 — 2023년 고용 둔화, 피봇 기대 살아남

2023년 하반기 NFP는 +15~18만 명 수준으로 내려앉았다.

시장은 이를 연준 피봇의 전조로 읽었고, S&P 500은 연간 +24%를 기록했다.

고용이 적당히 식어야 금리 인하 기대가 살아난다는 패턴이 다시 한번 확인됐다.

##### 사례 3 — 2024년 10월, 허리케인 왜곡 사례

2024년 10월 발표 NFP는 +1.2만 명으로 쇼크 수준이었다.

그런데 연준은 금리 인하를 단행했다. 허리케인 헬렌·밀턴의 영향으로 숫자가 일시 왜곡됐다는 판단이었다.

이번과 다른 점: 2026년 현재 고용 둔화가 있다면 관세 충격이 복합 요인이라 일시 왜곡인지 구조적 둔화인지 판단이 훨씬 어렵다. 연준도 이 부분에서 동일한 고민을 하고 있을 것이다.

어떤 종목·섹터에 영향이 큰가 — 실전 매핑

NFP 결과에 따른 섹터별 반응을 정리하면 아래와 같다.

| 섹터 | NFP 강세 시 | NFP 약세 시 | 대표 티커 |

|---|---|---|---|

| 기술·성장주 | 하락 압력 (금리 상승) | 반등 기대 | QQQ, NVDA |

| 금융주 | 상승 (대출 수요 견조) | 하락 (경기 둔화 우려) | JPM, BAC |

| 경기방어주 | 상대적 언더퍼폼 | 상대적 아웃퍼폼 | XLP, JNJ |

| 달러(DXY) | 강세 | 약세 | UUP |

FOMC가 금리 결정에서 NFP를 어떻게 활용하는지를 함께 읽으면 이 섹터 반응의 인과 관계가 훨씬 명확해진다.

다음 발표·체크 포인트

- 다음 NFP 발표: 2026년 5월 8일 금요일, BLS 공식 일정 기준

- 발표 시간: 오전 8:30 ET (한국 21:30, 하절기 기준)

- 컨센서스 확인: Investing.com 경제 캘린더

시장 변동성 지수인 VIX가 발표 전날 올라가 있다면 발표 당일 변동폭이 평소보다 크다.

VIX가 뭔지 모른다면 이 글을 먼저 읽는 게 좋다.

발표 당일 포지션 관리법:

- 발표 30분 전 변동성 포지션(옵션 매수 등) 정리 권장

- 초단기 방향 베팅보다는 발표 후 30분 이상 시장 반응을 확인한 뒤 진입

- 컨센서스와 실제치 차이보다 수정치(Revised) 도 함께 체크 — 수정이 크면 기존 추세 신뢰도가 달라진다

투자자 관점 결론

NFP 발표일마다 트위터가 난리 나잖아요. 근데 저는 그날 보통 아무것도 안 하거든요. 숫자 자체보다 연준이 어떻게 해석하는지가 훨씬 더 중요한데, 그걸 발표 당일에 알 수가 없어서요.

파월이 다음 FOMC에서 어떤 톤으로 나오는지 확인하기 전까지는, NFP 하나 보고 섹터 비중을 바꾸는 건 저한테 맞지 않더라고요. 이 지표는 매매 신호가 아니라 환경 인식용으로만 쓰는 게 제 방식이에요.

연관 읽기

참고 자료

- BLS Employment Situation Summary

- FRED — Nonfarm Payrolls (PAYEMS)

- Fed Dual Mandate 공식 설명

- Investing.com 경제 캘린더 — NFP

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.