버핏 인디케이터 232% 뜻: 미국 증시 고평가와 버크셔 현금 397조 해석

버핏 인디케이터 232%가 의미하는 미국 증시 고평가 신호와 버크셔 해서웨이의 대규모 현금 보유를 함께 해석했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

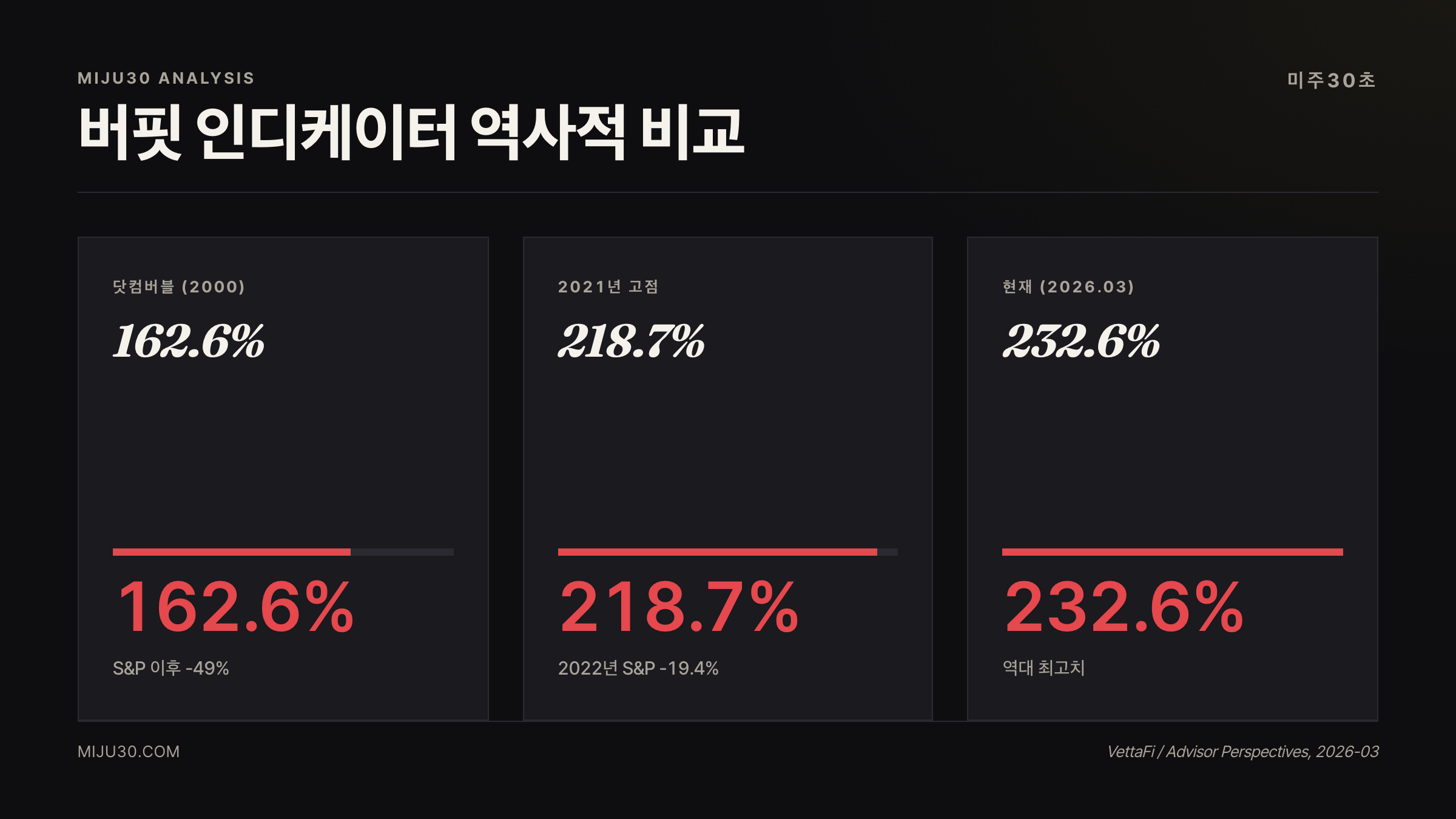

- 2026년 3월 기준 버핏 인디케이터 232.6% — 닷컴버블(162.6%)과 2021년 고점(218.7%)을 모두 경신.

- 버크셔 해서웨이 현금 보유 397조 원 역대 최고 — '지금은 투자할 환경이 아니다'(버핏).

- 주가 22% 조정 시 GDP 절반에 육박하는 자산 증발 — 역자산 효과가 실물 경제를 흔들 수 있다.

📅 발행 2026-05-03 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

버핏 인디케이터 232% — 역대 최고가 의미하는 것

232%라는 숫자가 불편한 이유

버핏 인디케이터 232%는 미국 주식시장 시가총액이 경제 규모 대비 매우 높은 수준에 있다는 뜻이다. 이 숫자는 단기 폭락 예고가 아니라, 기대수익률과 밸류에이션 부담을 함께 봐야 한다는 경고 신호에 가깝다.

- 핵심 검색어: 버핏 인디케이터, 버핏 인디케이터 232%, 미국 증시 고평가

- 같이 볼 것: 버크셔 현금, 금리, 기업 이익률, S&P500 밸류에이션

- 주의점: 지표 하나만으로 매수·매도 결정을 내리면 안 된다.

이 숫자는 매도 버튼이 아니라 기대수익률 경고다

232%라는 숫자는 내일 폭락을 예고하는 알람이 아니다. 다만 같은 1달러 이익을 사기 위해 시장이 훨씬 비싼 값을 치르고 있다는 뜻이고, 이 구간에서는 좋은 뉴스에도 기대수익률이 얇아진다.

내가 이 지표에서 보는 네 줄

- 2026년 3월 기준 버핏 인디케이터 232.6% — 역사상 최고치

- 닷컴버블 162.6%, 2021년 고점 218.7%를 모두 상회

- 버크셔 해서웨이 현금 397조 원 역대 최고 — 버핏 본인이 “투자 환경이 아니다”

- 주가 22% 하락 시 GDP 절반에 가까운 자산이 증발하는 구조

버핏 인디케이터란 무엇인가

💡 버핏 인디케이터란? 미국 전체 상장 기업 시가총액을 명목 GDP로 나눈 비율. 워런 버핏이 2001년 포춘 인터뷰에서 “주식 가치를 판단하는 가장 좋은 단일 지표”라고 언급한 데서 이름이 붙었다. 100% 기준으로 시장이 실물 경제와 같은 크기, 100% 초과 시 주가가 실물을 앞섰다는 의미다.

계산은 단순하다. Wilshire 5000 전체 시가총액 ÷ 미국 명목 GDP × 100.

역사적 평균은 80~100% 구간이었다. 2000년대 이전에는 이 수준에서 크게 벗어난 적이 없었다.

그런데 2026년 3월 기준 이 숫자가 232.6%다. 출처는 VettaFi / Advisor Perspectives의 분기별 업데이트 데이터다.

역사적 비교 — 지금이 얼마나 다른가

| 시기 | 버핏 인디케이터 | 이후 시장 흐름 | 비고 |

|---|---|---|---|

| 역사적 저점 (1982) | ~33% | 장기 강세장 시작 | 레이건 감세·금리 인하 |

| 코로나 저점 (2009) | 69.0% | 이후 10년 강세장 | 연준 QE 시작 |

| 닷컴버블 (2000) | 162.6% | S&P 500 -49% | IT 버블 붕괴 |

| 2021년 고점 | 218.7% | 2022년 S&P -19.4% | 연준 급격한 금리 인상 |

| 2026년 3월 (현재) | 232.6% | — | 역대 최고치 |

2000년 닷컴버블 당시 이 지표가 162%였다. 지금은 그보다 70%p 높다. 2021년 연방준비제도가 금리를 올리기 시작했을 때도 218% 수준이었는데 이미 그것도 넘겼다.

현재 추세선(exponential regression)이 가리키는 이론적 적정값은 약 150%다. 현재 값은 여기서 82%p 초과한 상태다. 이를 표준편차로 환산하면 약 2.4표준편차 수준 — 통계적으로 극단값에 해당한다.

과거 세 번의 사이클 데이터를 보면 이 지표가 200%를 넘기 어려웠다. 그 한계를 지금은 쉽게 뚫고 있다.

버핏이 현금 397조를 쌓은 이유

2026년 5월 2일 버크셔 해서웨이 버핏 연례총회에서 확인된 수치다.

버크셔의 현금 보유액은 3,974억 달러(약 547조 원) — 역대 최고치를 또 갈아치웠다.

그레그 에이블 신임 CEO 체제 첫 분기인데도 기조는 바뀌지 않았다. 순매도 기조가 유지됐고 주식 매수 160억 달러 대비 매도는 241억 달러였다.

버핏은 이 자리에서 지금은 투자하기 이상적인 환경이 아니다라고 직접 언급했다. 시장을 카지노에 빗댄 발언도 나왔다. 교회에 카지노가 붙어있는 구조라고 했다.

개인적으로 이 발언이 걸린다. 버핏이 현금을 이렇게까지 쌓았을 때 시장이 계속 오른 적도 있었다. 하지만 그 방향성 자체는 틀린 적이 없었다 — 다만 시점을 맞추지 못했을 뿐.

파월 금리 전망에서도 다뤘지만, 연준이 금리를 내리기 어려운 환경에서 시장만 혼자 올랐다. 이 괴리가 버핏 인디케이터에 그대로 반영돼 있다.

왜 이번 과열이 과거와 다른가

2000년 닷컴버블은 주로 IT 섹터에 쏠린 버블이었다.

2021년 고점은 코로나 유동성 파티가 만든 거품이었고, 연준이 금리를 올리자 바로 꺾였다.

지금은 다르다. 빅테크 7개 종목(M7)의 실제 이익이 뒷받침하는 랠리라는 주장이 있다. 맞다. 하지만 그것이 232% 전체를 정당화하지는 않는다.

현재 S&P 500에서 M7이 차지하는 비중은 약 33%다. 나머지 493개 종목의 밸류에이션도 역사적 평균을 크게 웃돈다. ROIC(투자자본이익률) 기준으로도 M7 외 종목들의 수익성 지지가 충분한지 의심스럽다. 빅테크만의 이야기가 아니다.

그리고 한 가지 더 — 이번 랠리에서 개인투자자 비중이 늘었다. 로빈후드 같은 플랫폼을 통해 유입된 단기 자금이 지수를 끌어올리는 구조다. 1999년과 2021년에도 이 패턴이 반복됐다. 최근 골드만삭스 헤지펀드 빅테크 매도 흐름도 같은 맥락에서 읽힌다.

역자산 효과 — 단순 과열이 아닌 이유

버핏 인디케이터가 높다는 건 단순히 주가 과열 신호가 아니다. 실물 경제 전체를 흔들 수 있는 구조적 위험이다.

💡 역자산 효과(Negative Wealth Effect)란? 보유 자산 가격이 하락하면 소비자가 부가 줄었다고 느껴 소비를 줄이는 현상. 반대로 자산 가격 상승 시에는 소비를 늘린다(순자산 효과). 미국 가계 자산에서 주식이 차지하는 비중이 높을수록 이 효과의 진폭이 커진다.

현재 미국 시총이 GDP의 2.3배다. 여기서 시장이 22% 조정을 받으면 증발하는 금액은 GDP의 절반에 육박한다. 문제는 파급 경로다.

미국 가계 자산에서 주식 비중은 40%를 넘는다. 자산 가격이 크게 빠지면 소비가 쪼그라들고, 기업 투자가 위축되고, 그것이 다시 기업 이익 감소로 이어지는 연쇄다. 시총 규모가 이렇게 커진 이상, 조정이 왔을 때의 파급력은 과거 어느 사이클보다 클 수밖에 없다.

역사적 사례 — 이 지표가 극단에 갔을 때

2000년 닷컴 붕괴

버핏 인디케이터 162%에서 S&P 500이 고점 대비 -49%를 기록했다. NASDAQ은 -78%까지 빠졌다. 이후 지표가 80% 아래로 내려가는 데 3년 걸렸다.

2022년 금리 충격

218% 수준에서 연준이 급격히 금리를 올리자 1년 만에 S&P 500이 -19.4% 조정받았다. 다만 이때는 금리 인상 속도 자체가 트리거였다 — 지표 자체가 붕괴 원인이 아니었다.

이번이 다른 점: 현재 연준은 관세 불확실성 때문에 금리를 내리기도, 올리기도 어려운 상황이다. 2022년과 달리 트리거가 금리 이외 변수(무역 갈등·지정학)에서 올 가능성이 높다. 그리고 출발점이 232%다.

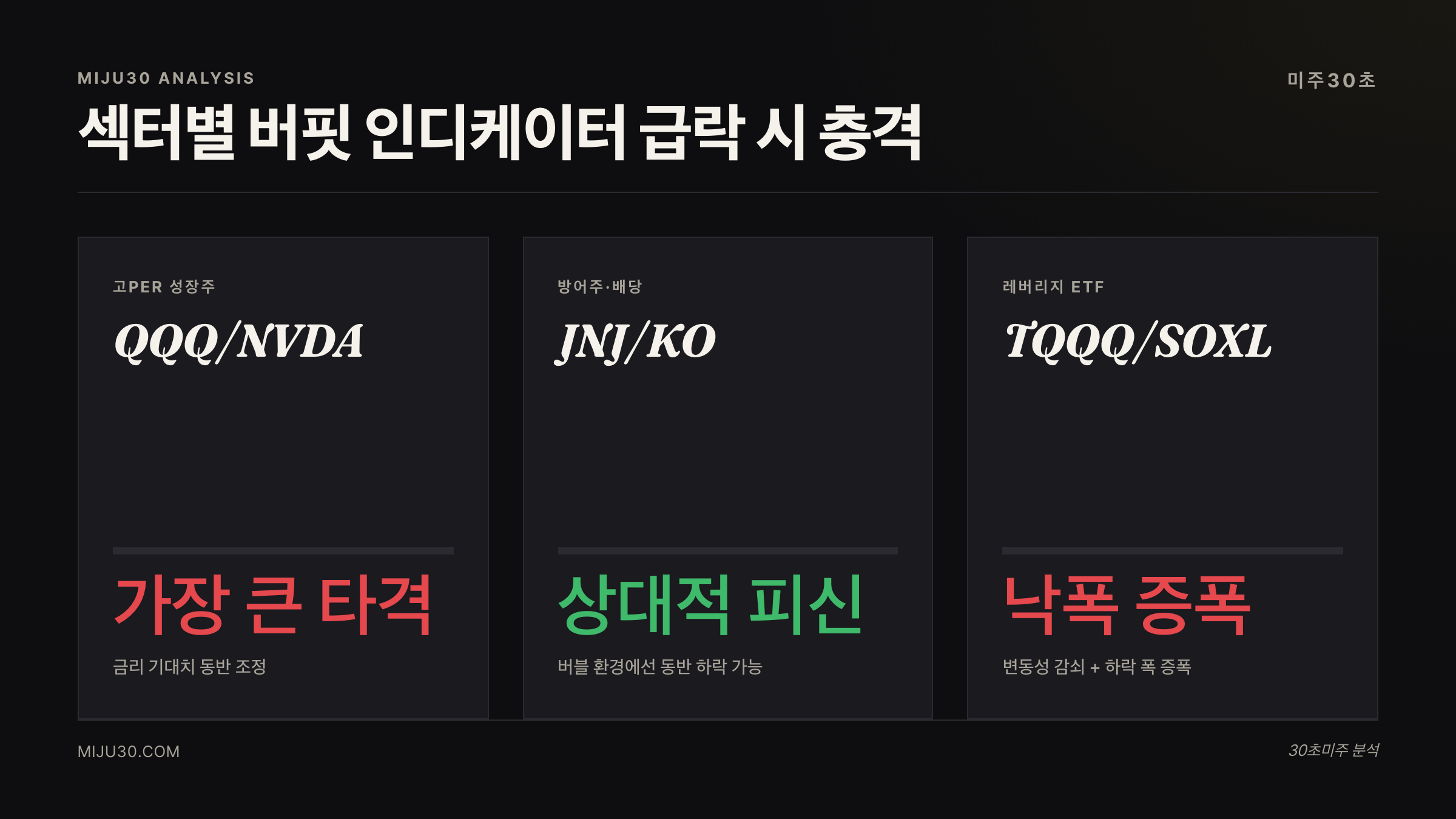

어떤 종목·섹터에 충격이 큰가

| 섹터 | 버핏 인디케이터 급락 시 | 대표 티커 |

|---|---|---|

| 고PER 성장주 | 가장 큰 타격 (금리 기대치 동반 조정) | QQQ, NVDA, TSLA |

| 방어주·배당 | 상대적 피신처 (단 버블 환경에선 동반 하락) | JNJ, KO, VYM |

| 금·원자재 | 역자산 효과로 실물 수요 감소 vs 안전자산 수요 충돌 | GLD, GDX |

| 레버리지 ETF | 변동성 감쇠(decay) + 하락 폭 증폭 | TQQQ, SOXL |

고PER 성장주가 가장 취약하다. 이 섹터는 미래 이익 할인율 계산에 민감해, 버핏 인디케이터 급락 시 나타나는 금리 기대치 변동에 이중 타격을 받는다.

지금 당장 팔아야 하나 — 두 가지 시나리오

시나리오 A — 소프트랜딩을 믿는다면

버핏 인디케이터는 과열 수준이지만 AI 빅테크의 실제 이익이 수치를 정당화한다는 주장이다. 이 관점에서는 M7 중심 포트폴리오를 유지하되 레버리지와 소형 고PER주 비중을 줄이는 전략이 유효하다.

시나리오 B — 조정이 온다면

조정의 규모가 문제다. 232%에서 시작하는 하락은 2022년(218% 출발)보다 파급력이 크다. 현금 비중을 높이고 방어주·채권 편입을 검토하되, 단기 타이밍보다 비중 조절에 집중하는 방식이 낫다.

어느 쪽이든 지금 당장 전량 매도를 이 지표 하나로 결론 내리기는 어렵다. 버핏 인디케이터가 200%를 넘긴 후에도 시장이 1년 이상 더 오른 사례가 여러 번 있었다.

마지막으로 남는 질문

232%라는 숫자 자체보다 버핏이 397조를 들고 가만히 있다는 사실이 더 걸려요. 그 사람이 현금을 저렇게 쌓는 건 단순히 “비싸다”고 느껴서가 아니라, 살 만한 게 없다는 판단이거든요. 올해 AI 랠리 흐름에서 뒤처진 기분이 드는 건 사실이지만, 버크셔가 살 것 찾고 있는데 못 찾고 있다면 나는 이걸 매매 신호가 아니라 비중 조절 환경 신호로 보고 있어요. 당장 팔겠다는 게 아니라, 새로 진입할 자리를 더 까다롭게 보겠다는 거요.

연관 읽기

| 지표·종목 | 관계 | 한 줄 요약 |

|---|---|---|

| QQQ (나스닥 100 ETF) | 고PER 집중 — 버핏 인디케이터 과열 시 가장 민감 | 나스닥 주가 전망 분석 |

| TQQQ | 레버리지 ETF — 하락 시 변동성 감쇠 위험 극대화 | miju30.com 분석 예정 |

| BRK.B (버크셔 해서웨이) | 직접 관련 — 버핏 현금 전략의 수혜·리스크 | 13F 공시로 기관 포지션 추적하는 법 |

참고 자료

참고 자료 · REFERENCES

- Buffett Valuation Indicator: March 2026. — Advisor Perspectives / dshort, 2026-04-07

- Berkshire Cash Hits Record $397 Billion. — Fortune / Yahoo Finance, 2026-05-02

- Buffett Indicator: Market Cap to GDP — Updated Chart. — LongtermTrends

- Current Market Valuation — Buffett Indicator Model. — currentmarketvaluation.com

- Warren Buffett tells CNBC it’s not the ideal environment to invest. — CNBC, 2026-05-02

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.