내재변동성 IV 뜻 — 어닝 전 옵션이 비싸지는 이유

내재변동성 IV 뜻은 옵션 가격에 반영된 미래 변동성 기대다. IV Crush, IV Rank, 어닝 전후 옵션 전략을 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-19 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

내재변동성(IV) 뜻 — IV Crush·IV Rank, 어닝 전후 옵션 전략까지

어닝 전 옵션이 비싸지는 이유

내재변동성(IV) 뜻은 옵션 가격에 반영된 미래 변동성 기대치다. 어닝 전 옵션이 비싸지고 발표 후 IV Crush가 나는 이유를 이해해야 옵션 전략의 손익 구조를 제대로 볼 수 있다.

옵션 가격에서 먼저 볼 것

- 내재변동성(IV)은 옵션 가격에서 역산한 미래 변동성 기대치다

- 절대값보다 IV Rank / IV Percentile 상대값이 실전에서 더 유용하다

- 어닝 후 IV Crush가 발생하면 옵션 매수자는 방향이 맞아도 손해볼 수 있다

방향을 맞혀도 손해 보는 구간이 있다

어닝 전 옵션 매수는 방향만 맞히면 되는 게임이 아니다. 발표 후 IV가 꺼지면 주가 방향을 맞혀도 옵션 가격이 덜 오르거나 손실이 날 수 있다.

내재변동성은 시장이 선불로 받는 긴장감이다

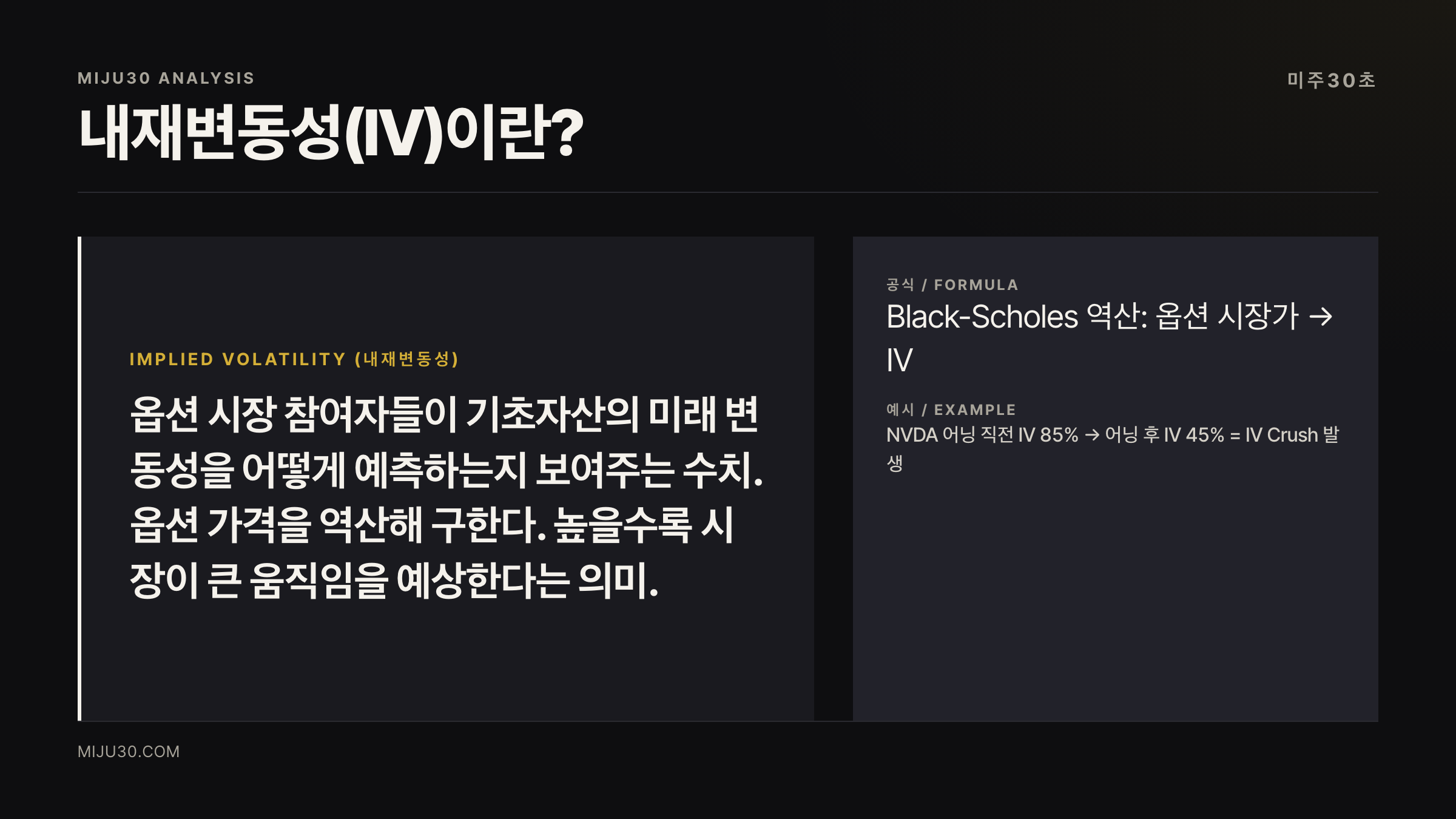

💡 내재변동성(Implied Volatility, IV)이란?

옵션 시장 참여자들이 미래 주가 변동성을 얼마나 크게 예상하는지 옵션 가격에서 역으로 계산한 수치다. 실제 변동성이 아니라 시장이 기대하는 변동성이라는 점이 핵심.

쉽게 말하면 이렇다. 주가가 크게 움직일 것 같으면 옵션 가격이 비싸진다.

그 비싼 정도를 수치로 환산한 게 바로 내재변동성이다.

역사적 변동성(HV)이 과거의 실제 움직임을 기록한 데이터라면, IV는 앞으로를 향한 시장의 집단 의견이다.

저는 이 둘의 차이가 실전 투자에서 생각보다 훨씬 중요하다고 본다.

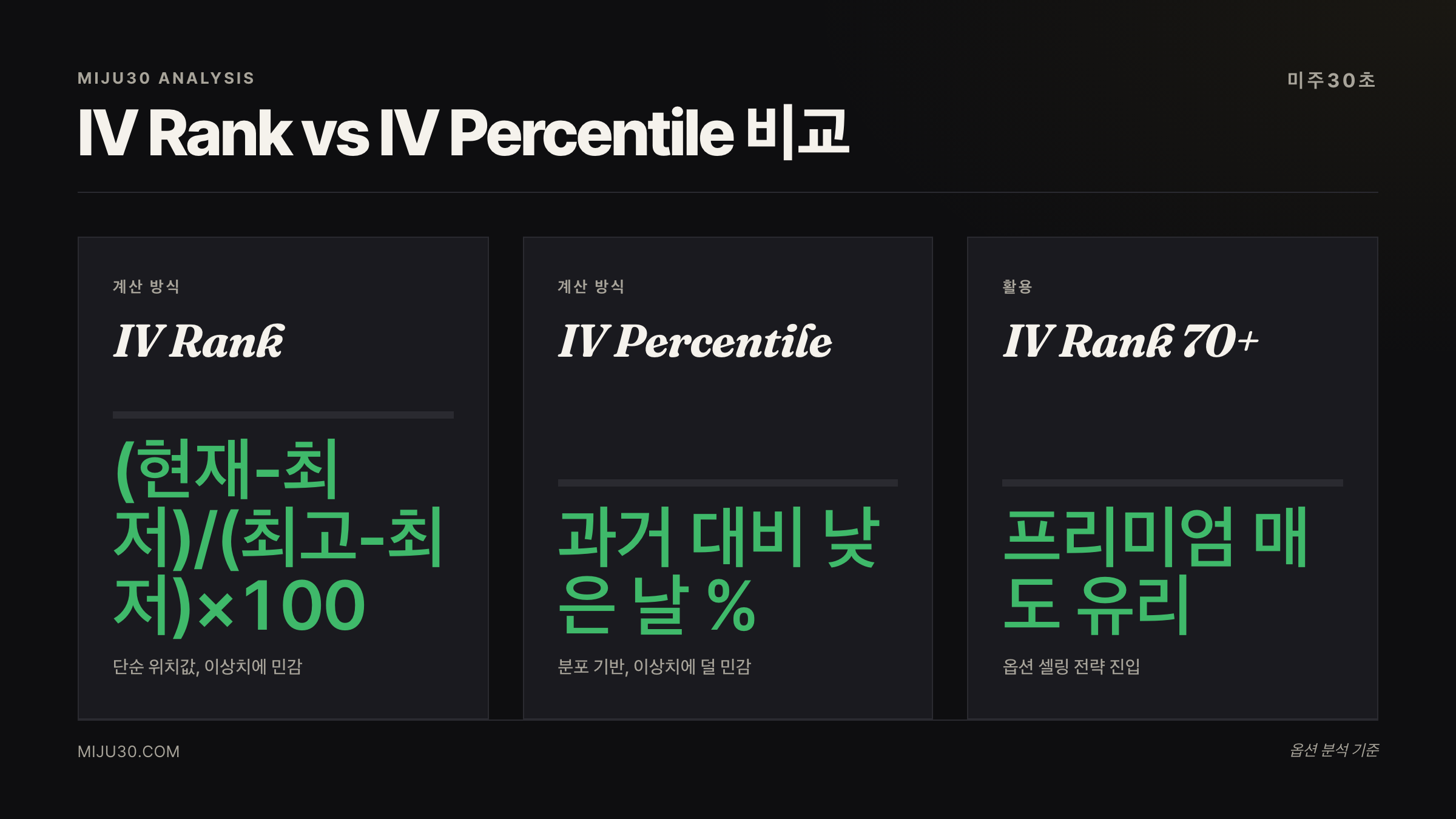

IV 단독으로 보면 안 되는 이유 — IV Rank와 IV Percentile

내재변동성 수치가 30%라는 걸 봤다고 치자. 이게 높은 건가, 낮은 건가?

그걸 판단하는 두 가지 도구가 IV Rank와 IV Percentile이다.

💡 IV Rank란?

현재 IV가 과거 52주 범위 안에서 어디쯤 위치하는지 나타내는 지표. 52주 최저 IV가 15%, 최고가 85%일 때, 현재 IV 50%면 IV Rank = 약 58.

💡 IV Percentile이란?

과거 1년 중 오늘보다 IV가 낮았던 날의 비율. IV Percentile 80이면 지난 1년의 80%보다 현재 IV가 높다는 뜻.

| 항목 | 의미 | 임계 기준 |

|---|---|---|

| IV Rank | 52주 범위 내 현재 위치 | 50 이상 = 고변동성 구간 |

| IV Percentile | 역사적 백분위 | 80 이상 = 극단적 고변동성 |

| IV 절대값 | 연환산 기대 변동폭 | 종목마다 기준 달라 단독 의미 없음 |

옵션을 안 해도 이 두 숫자는 써먹을 수 있다.

IV Rank 20 이하면 시장이 조용하다는 신호로 역발상 타이밍을 노릴 수 있고,

50 이상이면 무언가 불확실성이 쌓여 있다는 경고음이다.

IV Crush — 방향이 맞아도 돈을 잃는 메커니즘

어닝 시즌마다 반복되는 함정이다.

실적 발표 전 불확실성이 커지면 IV가 올라간다. 옵션 가격이 비싸진다.

그런데 실적이 나오는 순간, 불확실성이 해소되면서 IV가 급락한다. 이게 IV Crush다.

💡 IV Crush란?

어닝·FDA 결정·연준 회의 등 대형 이벤트 직후 IV가 급격히 하락하는 현상. 옵션 매수자는 방향이 맞아도 프리미엄이 빠지면서 손해를 볼 수 있다.

예를 들어 어닝 전날 콜 옵션을 샀는데 다음 날 주가가 +3% 올랐다고 치자.

그런데 IV가 60%에서 25%로 폭락하면, 콜 옵션 가격은 오히려 떨어질 수 있다.

방향은 맞췄는데 돈을 잃는 황당한 상황이 여기서 나온다.

과거 사례 3선 — 이 신호 떴을 때 어떻게 됐나

| 시기 | IV 상황 | 이후 흐름 | 포인트 |

|---|---|---|---|

| 2020년 3월 코로나 폭락 | VIX 80 돌파, S&P IV 극단 | 3개월 후 V자 반등 | IV 극단 = 공포 정점 역발상 신호 |

| 2023년 어닝 시즌 (META·GOOGL) | 실적 전 IV 60~80% | 어닝 후 IV 30%대로 급락 | IV Crush 교과서 사례 |

| 2022년 약세장 | IV 지속 고공행진 | 금리 인상 이어지며 하락 연장 | IV 높아도 매크로 역풍 땐 역발상 실패 |

저는 세 번째 케이스가 제일 중요하다고 본다.

IV만 보고 역발상 진입했다가 매크로가 발목을 잡으면 그게 더 위험하다.

내재변동성이란 지표는 결국 다른 맥락 없이 단독으로 쓰면 신뢰도가 떨어진다.

실전 해석 — 주식 투자자는 어떻게 써먹나

옵션을 직접 거래하지 않아도 IV는 유용하다.

IV가 높을 때 (IV Rank 50+) :

옵션 프리미엄이 비싸다. 이 시점에 콜 매수로 베팅하면 불리한 구조에서 시작한다.

대신 변동성이 높다는 건 시장이 뭔가를 두려워한다는 신호다.

IV가 낮을 때 (IV Rank 20 이하) :

옵션이 저렴하다. 방어적 포지션(풋 매수 헤지)을 상대적으로 싸게 설정할 수 있다.

조용한 시장에서 돌발 이벤트 대비 보험으로 쓰기 좋다.

VIX란?을 알면 IV와 같이 읽는 법이 더 선명해진다. VIX는 S&P 500 전체의 IV를 나타내는 지수인데, 개별 종목 IV와 VIX를 같이 보면 섹터별 공포 온도를 구분할 수 있다.

Put/Call Ratio란?도 같이 보면 좋다. IV가 급등하는 시점에 풋/콜 비율이 함께 치솟으면 공포가 진짜 극단에 달했다는 복수 확인 신호다.

반대 시나리오도 짚어야 한다. IV가 높다고 해서 항상 반등이 오는 건 아니다.

2022년처럼 구조적 약세장에서는 IV 고공행진이 수개월 지속됐고, 역발상 매수는 연속 손실로 이어졌다.

다음 트리거 — 뭘 보면 되나

- IV Rank 50 넘을 때: 불확실성 고조 신호, 포지션 축소 또는 신규 진입 재고

- 어닝 D-3 이내에 IV 급등: IV Crush 리스크 구간, 옵션 매수 주의

- IV Rank 20 아래로 내려올 때: 시장 안도 구간, 헤지 비용이 저렴한 시점

- VIX와 개별 IV 동반 급등: 전방위 리스크 오프 신호

GEX란?(감마 익스포저)도 같이 보면 IV 신호의 신뢰도가 올라간다. GEX가 음수(-)이고 IV가 급등 중이면, 마켓 메이커가 헤지로 주식을 던지는 구간이라 변동성이 더 확대될 가능성이 있다.

30초 미주는 이렇게 봅니다

IV를 처음 배울 때 높으면 비싸고 낮으면 싸다만 기억하면 충분한 줄 알았는데, 2022년에 IV가 높다고 역발상으로 들어갔다가 몇 달을 더 물린 경험이 있더라고요.

매크로가 꺾인 상황에서 IV만 믿는 건 위험하다는 걸 그때 배웠어요. 저는 지금 IV Rank 50 넘는 구간에서는 신규 매수를 쉬는 기준으로 쓰는데, 이 숫자가 30 아래로 내려와야 태도를 바꿀 것 같아요. 물론 VIX랑 같이 봐야 하고요.

연관 읽기

| 지표 | 관계 | 링크 |

|---|---|---|

| GEX (감마 익스포저) | IV와 함께 변동성 구조 파악 | GEX란? |

| Put/Call Ratio | 공포·탐욕 확인 | Put/Call Ratio란? |

| VIX | 시장 전체 IV 기준선 | VIX란? |

참고 자료

- CBOE Options Institute — Implied Volatility fundamentals

- Tastytrade — IV Rank vs IV Percentile 설명

- Options Alpha — IV Crush 사례 연구

- Investopedia — Historical vs Implied Volatility

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.