변동성 스큐 뜻: 풋옵션과 콜옵션 가격 차이가 말해주는 것

변동성 스큐 뜻은 같은 만기 옵션의 IV가 행사가별로 다르게 형성되는 현상이다. 풋/콜 가격 차이와 하락 보험 수요를 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-30 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

변동성 스큐 뜻은 무엇이고 풋옵션은 왜 더 비쌀까?

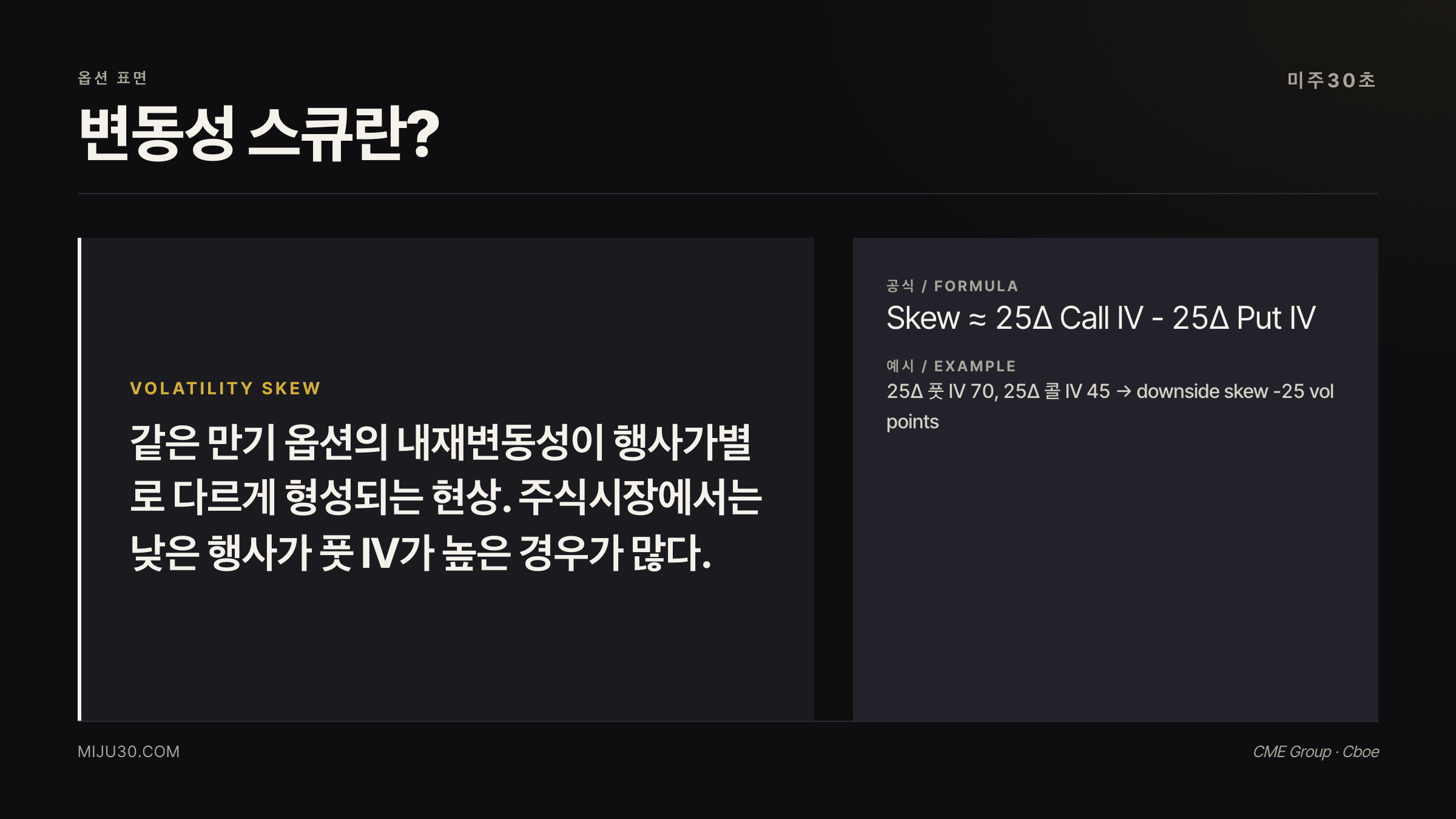

변동성 스큐 뜻은 같은 만기 옵션인데도 행사가별 내재변동성(IV)이 다르게 형성되는 현상이다. 주식시장에서는 보통 낮은 행사가의 풋옵션 IV가 콜옵션 IV보다 높다.

실전에서는 시장이 하락 보험에 얼마나 많은 프리미엄을 지불하는지 보는 지표로 쓴다. IV Rank와 함께 보면 단순히 옵션이 비싼지, 하락 보호 수요가 몰린 것인지 구분할 수 있다.

풋옵션은 왜 콜옵션보다 비싸질까?

주식 투자자의 기본 포지션이 롱이기 때문에 급락을 막기 위한 풋옵션 수요가 구조적으로 많다.

변동성 스큐가 가파르면 무슨 뜻일까?

하락 보험료가 비싸졌다는 뜻이며, 시장이 급락 리스크를 더 크게 반영하고 있다는 신호일 수 있다.

스큐와 IV Rank는 어떻게 같이 볼까?

IV Rank가 높고 풋 스큐도 가파르면 전체 프리미엄도 비싸고 하락 보호 수요도 강한 구간으로 해석한다.

같이 보면 좋은 글은 무엇일까?

IV Rank 뜻 · Max Pain 뜻 · Vanna 옵션 뜻

변동성 스큐는 같은 만기 옵션인데도 행사가별 내재변동성(IV)이 다르게 찍히는 현상이다. 특히 미국 주식·지수 옵션에선 하락 쪽 풋옵션 IV가 상승 쪽 콜옵션보다 높게 형성되는 경우가 많다.

투자자는 무엇을 확인해야 할까?

- 변동성 스큐는 같은 만기 옵션의 IV가 행사가별로 기울어진 구조다

- 주식·지수 옵션에선 OTM 풋 수요 때문에 풋 스큐가 자주 나타난다

- 25델타 풋 IV와 25델타 콜 IV 차이를 보면 하락 보험료가 얼마나 비싼지 가늠할 수 있다

헷갈리면 안 되는 한 줄

변동성 스큐 뜻은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

변동성 스큐 한 줄 정의 — 30초 컷

💡 변동성 스큐(Volatility Skew)란? 같은 기초자산과 같은 만기 옵션인데도 행사가별 IV가 다르게 형성되는 현상이다. 주식시장에서는 보통 낮은 행사가 풋옵션 IV가 높은 행사가 콜옵션 IV보다 높다.

이론적으로 단순한 블랙-숄즈 세계에선 같은 만기 옵션의 변동성이 하나의 숫자로 설명된다. 현실은 다르다. 사람들이 하락 보험을 더 많이 사면 풋옵션 가격이 올라가고, 그 가격을 역산한 IV도 높아진다.

왜 풋옵션이 콜보다 비싸질까

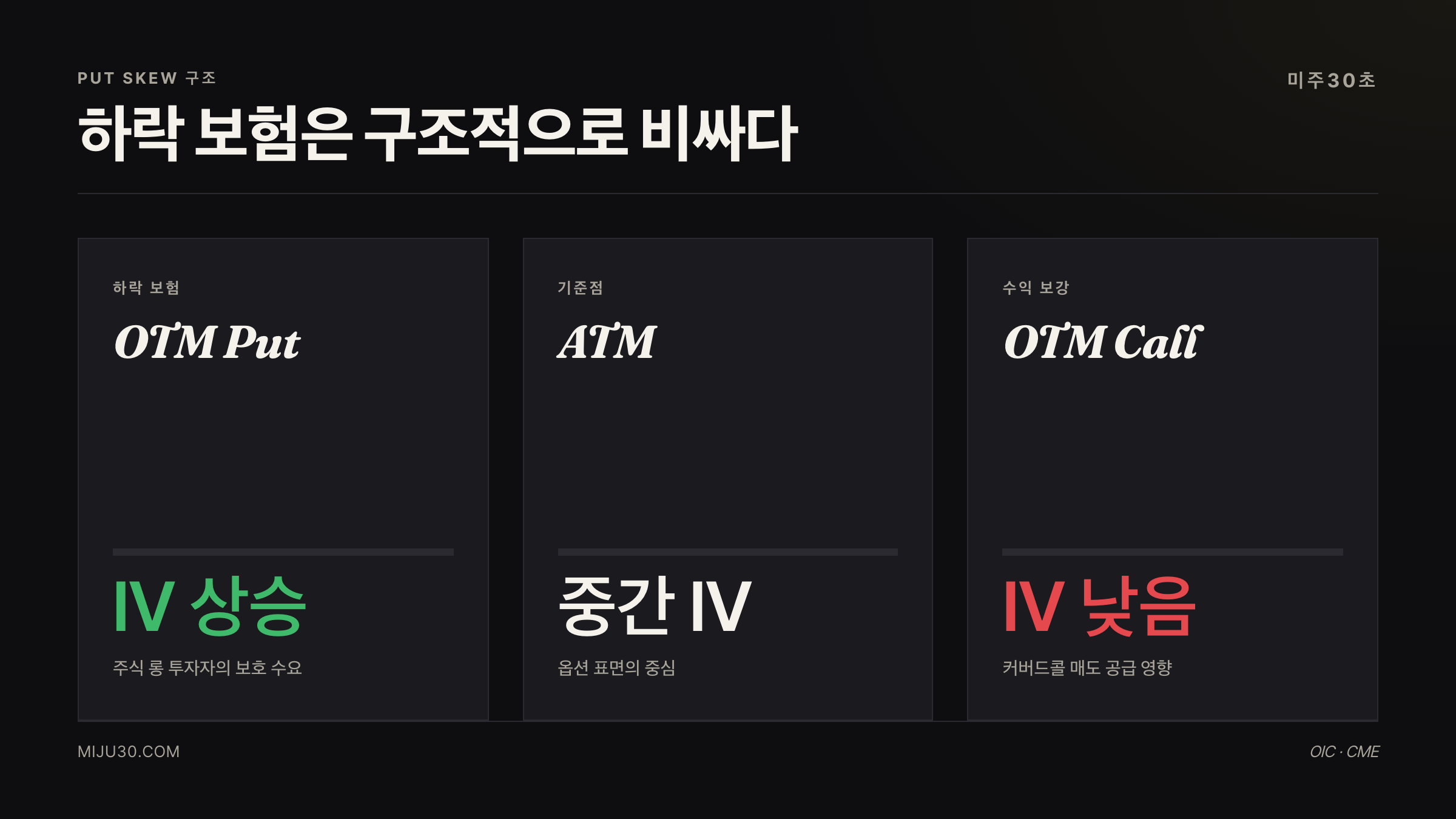

주식 투자자의 기본 포지션은 대체로 롱이다. 그래서 급락을 막기 위해 OTM 풋을 사는 수요가 구조적으로 존재한다.

반대로 상승 쪽 OTM 콜은 커버드콜 매도 물량이 많아질 때가 있다. 한쪽은 보험 수요, 다른 쪽은 수익 보강 매도 수요가 붙으니 IV 곡선이 아래쪽으로 기울어진다.

| 구분 | 시장 수요 | IV 영향 |

|---|---|---|

| OTM 풋 | 하락 보험 매수 | IV 상승 |

| ATM 옵션 | 기준 가격 | IV 중간 |

| OTM 콜 | 콜 매도 공급 | IV 낮아짐 |

1987년 블랙먼데이 이후 주식 옵션 시장은 꼬리 위험을 더 비싸게 가격에 넣기 시작했다. Cboe도 equity index 옵션에서 OTM 풋이 같은 거리의 OTM 콜보다 높은 IV를 받는다고 설명한다.

25델타 리스크 리버설이 핵심 숫자다

변동성 스큐를 볼 때 가장 자주 쓰는 비교가 25델타 리스크 리버설이다. 25델타 풋 IV와 25델타 콜 IV를 비교해 하락 보호 비용과 상승 베팅 비용의 차이를 본다.

예를 들어 25델타 풋 IV가 70이고 25델타 콜 IV가 45라면 차이는 -25 vol points다. CME는 이런 형태를 downside skew로 설명한다.

이 숫자가 커질수록 시장은 하락 꼬리 위험에 더 많은 보험료를 지불하고 있다는 뜻이다. 다만 이것만으로 주가가 곧 빠진다고 해석하면 과하다. 스큐는 방향 예측보다 헤지 수요의 가격표에 가깝다.

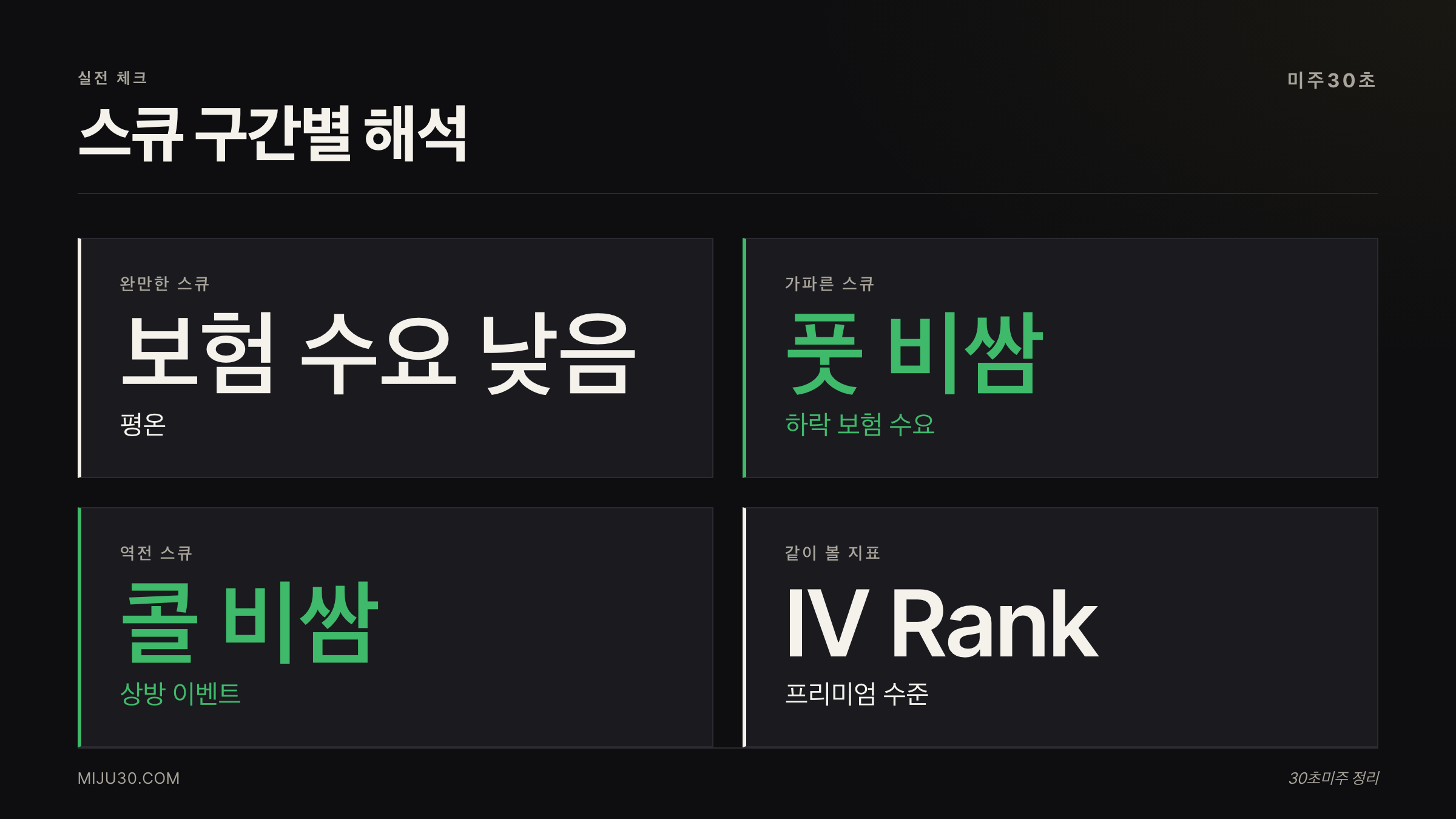

실전 해석 — 스큐가 가파르면 어떻게 볼까

| 스큐 상태 | 해석 | 주의점 |

|---|---|---|

| 완만 | 하락 보험 수요 낮음 | 방심 구간일 수 있음 |

| 가파름 | 풋 보험료 비쌈 | 이미 공포가 반영됐을 수 있음 |

| 역전 | 콜 IV가 상대적으로 높음 | 숏스퀴즈·이벤트 기대 확인 |

옵션을 직접 거래하지 않는 투자자도 변동성 스큐는 쓸모가 있다. 지수가 오르는데 풋 스큐가 계속 가팔라진다면, 기관이 상승을 믿지 못하고 보험을 사고 있다는 신호일 수 있다.

개인적으로는 스큐가 급격히 가팔라지는 날을 추격 매수 경고등으로 본다. 주가는 멀쩡해 보여도 옵션 시장은 이미 하방 보험료를 올리고 있기 때문이다.

풋 스큐와 IV Rank를 같이 봐야 한다

풋 스큐만 높고 전체 IV Rank는 낮다면 시장은 하락 꼬리만 비싸게 사고 있을 가능성이 있다. 반대로 스큐도 높고 IV Rank도 높다면 전체 옵션 프리미엄이 비싼 구간이다.

IV Rank와 IV Percentile 차이를 같이 보면 이 구분이 쉬워진다. OPEX가 왜 주가를 특정 가격에 묶는지 이해하면 만기 주간 스큐 변화도 더 잘 보인다.

변동성 스큐는 시장의 보험료 곡선이다

변동성 스큐를 단순히 풋옵션이 비싸다는 말로만 이해하면 아쉽다. 더 정확히는 시장이 어느 방향의 위험을 더 비싸게 가격에 넣는지 보여주는 보험료 곡선이다. 주식시장은 급락 위험을 더 두려워하는 경향이 있기 때문에, 같은 만기의 옵션이라도 OTM 풋의 IV가 OTM 콜보다 높게 형성되는 경우가 많다.

이 구조는 장기투자자에게도 의미가 있다. 스큐가 가팔라진다는 건 투자자들이 하락 보호를 더 비싸게 사고 있다는 뜻이다. 반대로 스큐가 완만해지면 공포가 줄었거나, 콜옵션 수요가 상대적으로 강해졌다는 신호일 수 있다. 그래서 스큐는 옵션 매매자만 보는 지표가 아니라 시장 심리의 한 단면으로 볼 수 있다.

스큐가 가팔라질 때와 완만해질 때

- 가팔라지는 구간: 하락 헤지 수요가 늘고, 풋옵션 프리미엄이 비싸진다.

- 완만해지는 구간: 공포가 줄거나 콜 수요가 늘며, 상방 베팅도 같이 살아난다.

- 어닝 전후: 개별 종목은 이벤트 리스크 때문에 양쪽 옵션이 동시에 비싸질 수 있다.

- 지수 옵션: 포트폴리오 헤지 수요 때문에 풋 스큐가 더 구조적으로 나타난다.

실전에서는 스큐 하나로 매수·매도를 결정하기보다 IV Rank, Put/Call Ratio, GEX와 같이 봐야 한다. 스큐가 높다고 바로 바닥이라는 뜻은 아니다. 공포가 더 커지면 비싼 풋이 더 비싸질 수 있다. 다만 스큐가 극단적으로 벌어진 상태에서 가격이 더 빠지지 않는다면, 시장이 이미 많은 위험을 보험료에 반영했다는 해석은 가능하다.

한 줄로 정리하면

변동성 스큐는 이름만 보면 너무 어려운데, 결국 시장이 하락 보험을 얼마에 사고 있는지 보는 가격표라고 생각하면 편하더라고요. 제가 보는 포인트는 주가가 오르는데도 풋 스큐가 같이 가팔라지는 날이에요. 그때는 상승을 믿는 돈보다 보험 드는 돈이 더 커지는 구간이라, 신규 매수는 한 박자 늦추는 쪽으로 기울 것 같아요.

연관 읽기

| 주제 | 링크 | 한 줄 요약 |

|---|---|---|

| IV Rank | IV Rank 보는 법 | 전체 프리미엄이 비싼지 확인 |

| OPEX | OPEX란? | 만기 주간 스큐와 핀ning 효과 |

| 델타 | 델타란? | 25델타 옵션 비교의 기준 |

스큐를 보면 어떤 포지션이 비싼지 알 수 있다

변동성 스큐의 실전 가치는 비싼 옵션과 싼 옵션을 구분하는 데 있다. 풋 스큐가 심하게 높으면 하락 보험료가 비싸다는 뜻이다. 이때 풋을 사는 전략은 방향이 맞아도 기대수익이 낮아질 수 있다. 이미 모두가 두려워하는 위험은 가격에 많이 들어가 있기 때문이다.

반대로 스큐가 낮거나 완만한데 시장에 잠재 악재가 많다면 하락 헤지 비용이 상대적으로 싸게 보일 수 있다. 기관투자자는 이런 구간에서 풋 스프레드나 칼라 전략을 검토한다. 개인 투자자도 스큐를 보면 단순 풋 매수보다 스프레드가 나은지 판단할 힌트를 얻을 수 있다.

콜 쪽 스큐가 강해지는 경우도 있다. 개별 성장주나 밈주식에서는 상방 콜 수요가 몰리면서 콜 IV가 비싸질 수 있다. 이때는 시장이 하락보다 급등 가능성에 더 많은 프리미엄을 붙이는 상태다. 같은 옵션이라도 지수와 개별주는 스큐 모양이 다를 수 있다는 점을 기억해야 한다.

스큐는 공포지수 VIX와도 같이 보면 좋다. VIX가 높고 풋 스큐도 높으면 시장이 전반적으로 방어적이다. VIX는 높은데 스큐가 완만하면 양방향 변동성 이벤트가 가격에 들어간 것일 수 있다. 그래서 스큐는 IV의 방향을 더 입체적으로 읽게 해주는 보조 지표다.

참고 자료 · REFERENCES

- CME Group — Introduction to CVOL Skew. — cmegroup.com

- CME Group — Understanding Options: impact that skew can have. — cmegroup.com

- Cboe — Inside Volatility Trading and SKEW Index. — cboe.com

- OIC / IVolatility — Volatility Skew. — oic.ivolatility.com

작성 시점 기준 필자 포지션: 변동성 스큐 관련 옵션 포지션 없음

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.