델타란? 옵션 초보가 0.7을 70% 확률로 오해하는 이유

델타란 주가 $1 변동에 옵션 가격이 얼마나 움직이는지 보여주는 감도 지표다. 콜 0~1, 풋 -1~0 — ATM 0.5의 진짜 의미를 입문자 오해와 함께 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 델타는 주가 $1 변동에 옵션 프리미엄이 얼마나 움직이는지 보여주는 감도 지표다.

- 콜옵션 0~1, 풋옵션 -1~0 — ATM은 0.5 근처에서 형성된다.

- 델타를 확률로 오해하는 것이 입문자의 가장 흔한 실수다.

📅 발행 2026-04-26 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

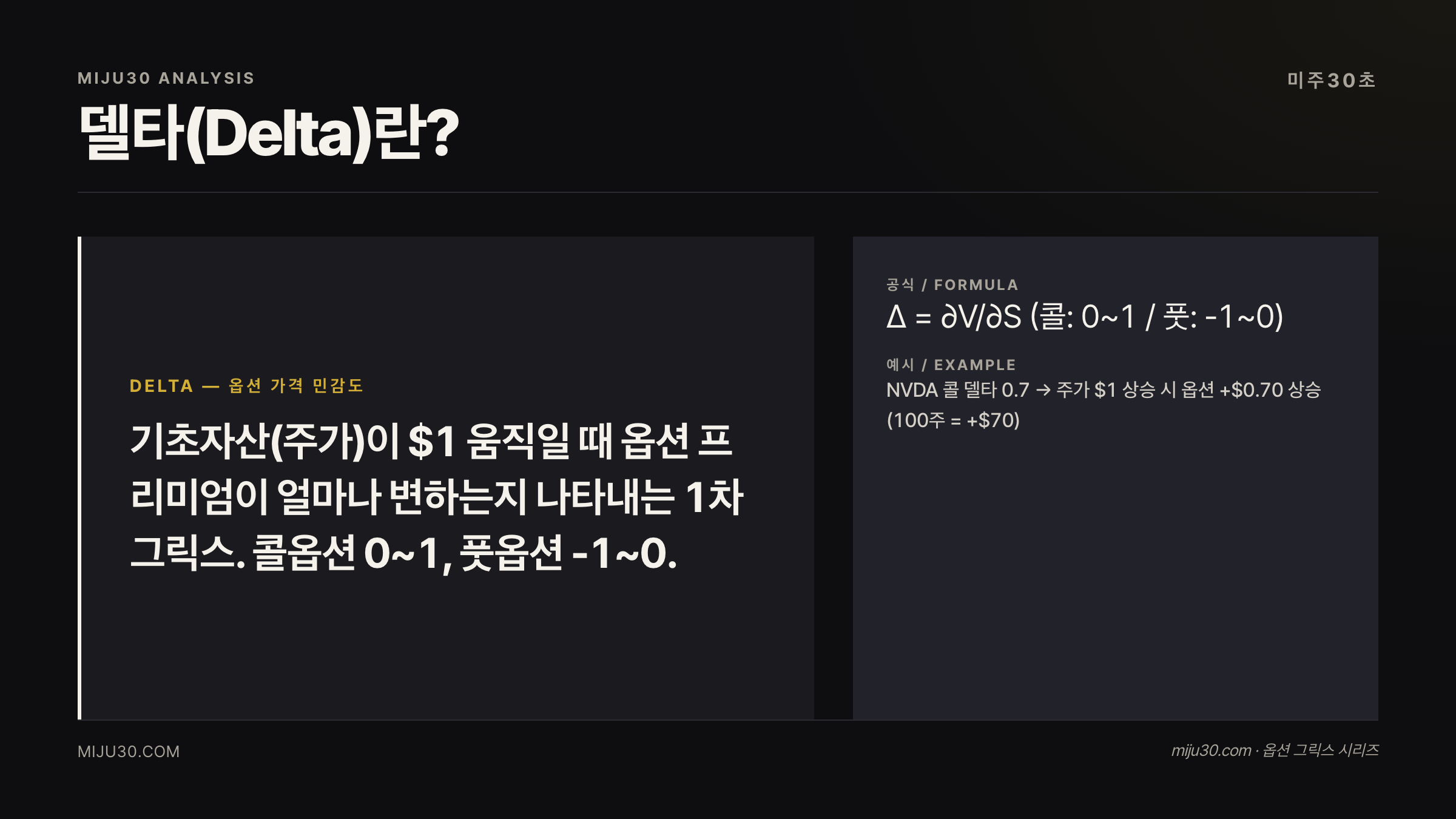

델타란 — 옵션 가격 민감도의 핵심

옵션 그릭스 전체 개요는 옵션 그릭스란? 델타·감마·세타·베가 한 번에 정리에서 다뤘다. 이번엔 그 중 첫 번째, 델타다.

이번 이슈에서 중요한 부분

- 델타는 주가 $1 변동에 옵션 가격이 얼마나 변하는지 보여주는 감도 지표다

- 콜옵션 델타 0~1, 풋옵션 -1~0 — ATM은 0.5 근처

- 델타 0.7을 “70% 확률”로 읽는 건 가장 흔한 입문자 실수다

이걸 알면 해석이 달라진다

델타란? 옵션 초보가 0.7을 70% 확률로 오해하는 이유은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

델타란 — 한 줄 정의부터

💡 델타(Δ)란?

기초 자산(주가)이 $1 움직일 때 옵션 프리미엄이 얼마나 변하는지를 나타내는 그릭스(Greeks) 중 하나. 콜옵션은 양수(0~1), 풋옵션은 음수(-1~0)로 표시된다.

델타 = 옵션 가격 변동 ÷ 주가 변동

월급명세서에서 세전·세후가 다르듯, 주가 변동과 옵션 프리미엄 사이엔 항상 비율이 있다. 그 비율이 바로 델타다.

콜옵션의 델타는 0에서 1 사이, 풋옵션의 델타는 -1에서 0 사이 값을 갖는다.

왜 이 지표가 중요한가

ATM(등가격), ITM(내가격), OTM(외가격) 중 어느 옵션을 살지 판단하는 첫 번째 기준이 델타다.

델타가 0.8인 콜옵션은 주가가 $1 오르면 옵션 프리미엄도 $0.80 올라간다.

반면 델타 0.1짜리 OTM 옵션은 $1이 올라도 $0.10만 움직인다.

딜러·기관이 포트폴리오 리스크를 관리할 때 가장 먼저 들여다보는 그릭스가 델타다.

이 수치 하나로 옵션이 주가를 얼마나 따라가는지, 헤지 포지션을 얼마나 쌓아야 하는지가 정해진다.

실전 예시 — AAPL 콜옵션으로 보는 델타

애플(AAPL) 주가가 현재 $200이라고 가정해보자.

| 옵션 종류 | 행사가 | 델타 | 주가 $1 상승 시 |

|---|---|---|---|

| 깊은 ITM 콜 | $170 | 0.95 | +$0.95 |

| ATM 콜 | $200 | 0.50 | +$0.50 |

| OTM 콜 | $230 | 0.10 | +$0.10 |

ATM 콜옵션 델타가 0.50이라면, 주가가 $200 → $201로 오를 때 옵션 프리미엄은 $0.50 상승한다.

주가가 $5 오르면 이론상 $2.50 상승. 레버리지 효과가 이 델타 숫자에서 출발한다.

델타를 확률로 오해하면 생기는 일

입문자가 가장 많이 빠지는 함정이 바로 이 지점이다.

델타 0.5면 50% 확률로 ITM에 끝나겠네 — 이 해석이 완전히 틀린 건 아니지만, 근사치일 뿐이다.

델타는 감도(sensitivity) 지표이지 확률 계산기가 아니다.

블랙-숄즈 모델에서 N(d2)가 만기 시 ITM 확률에 가깝고, N(d1)이 델타에 가깝다.

두 값은 비슷하지만 같지 않다. 변동성(IV)이 높을수록 두 값의 차이는 벌어진다.

델타를 확률처럼 쓰는 건 편의상의 근사치 활용이지 수학적 사실이 아니다.

OTM 옵션에 소액을 배팅할 때 델타가 낮으니까 확률 낮다는 논리로 접근하면, 프리미엄 대비 실제 수익 구조를 제대로 파악하기 어렵다.

델타 헤징 — 딜러가 시장을 안정시키는 원리

💡 델타 헤징이란?

옵션 매도 포지션의 델타를 0으로 만들기 위해 기초 자산을 사고 파는 행위. 마켓메이커(딜러)가 옵션을 팔면 그만큼 주식을 사서 리스크를 중화시킨다.

딜러가 AAPL 콜옵션 100계약을 매도했다면 델타 0.5 기준으로 주식 5,000주(100계약 × 100주 × 0.5)를 매수해 헤지한다.

주가가 오르면 델타도 올라가고, 딜러는 추가로 주식을 사야 한다.

이 헤지 흐름이 주가를 지지하거나 누르는 힘으로 작동하는 이유다.

감마(Gamma)가 큰 구간에서 헤지 물량이 급격히 쏟아지면 시장 변동성이 확대된다.

💡 감마(Γ)란?

주가 $1 변동에 델타가 얼마나 바뀌는지를 나타내는 수치. 델타의 변화율이다. ATM 근처에서 가장 크다.

옵션 만기 직전 델타가 뛰는 이유

옵션 만기일(OPEX)에 가까워질수록 ATM 옵션 델타는 급격히 변한다.

만기 당일 주가가 행사가 바로 위에 있으면 델타가 0.5에서 1.0으로 급등할 수 있다.

아래로 떨어지면 0에 수렴한다.

이걸 감마 리스크(Gamma Risk)라고 부르는데, 딜러 입장에서 이 시기에 헤지 재조정 비용이 가장 커진다.

솔직히, 개인 투자자 입장에서 OPEX 주간에 포지션 들고 있으면 이 헤지 흐름이 주가를 어떻게 흔드는지 체감하기가 어렵다.

그냥 변동성이 크다고만 느끼지, 배경 메커니즘까지 연결하는 경우가 드물다.

상황별 해석 — 이 델타 수치를 어떻게 쓸까

델타 0.7 이상 콜을 산다면 주가 상승에 거의 주식처럼 따라간다. 타임 디케이(세타) 부담은 상대적으로 적다. 반면 델타 0.2~0.3 OTM 콜은 확률(정확히는 근사치)은 낮지만 레버리지가 크고, 시간 가치 소멸이 빠르다.

감마란? 델타의 가속 페달에서 이어지는 내용을 다룬다. 델타만 보면 반쪽짜리 그림이다.

마지막으로 남는 질문

옵션 그릭스 공부하면서 델타부터 보는 건 맞는 순서인데, 이게 확률이라고 배운 사람이 생각보다 많더라고요. 저도 처음엔 그렇게 알았거든요. 근데 실제로 IV가 높은 시장에서 델타 0.5짜리 ATM 옵션이 만기 ITM으로 끝나는 비율이 50%가 전혀 아닌 걸 보고 나서 다시 찾아봤어요.

옵션은 이런 식으로 직접 부딪혀봐야 개념이 살아나는 것 같아요. 이 숫자 자체보다 델타가 바뀌는 속도, 즉 감마를 같이 봐야 그림이 완성된다고 생각해서 다음 글에서 이어가겠습니다.

다음 글: 감마란? 델타의 가속 페달

연관 읽기

| 주제 | 링크 | 한 줄 요약 |

|---|---|---|

| 옵션 그릭스 전체 개요 | 옵션 그릭스란? | 델타·감마·세타·베가·로 한 번에 정리 |

| 감마 — 델타의 변화율 | 감마란? | 만기 직전 리스크의 핵심 |

참고 자료 · REFERENCES

- Black, F. & Scholes, M. (1973). “The Pricing of Options and Corporate Liabilities.” Journal of Political Economy, 81(3), 637–654.

- Hull, J. C. (2022). Options, Futures, and Other Derivatives (11th ed.). Pearson.

- CBOE (2026). Options Greeks — Delta. — cboe.com

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.