매출 +17% · EPS $3.31, 관세에도 결제는 안 멈췄다 — 비자 주가 전망 [V]

비자 주가 전망 — Q2 매출 $11.23B(+17%) · EPS $3.31, AH 약 +5%. 관세 불안 속에도 카드 결제망은 더 빨라졌다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- Q2 FY26 매출 $11.23B로 17% 성장, 2022년 이후 최고치다.

- 비-GAAP EPS $3.31로 컨센 $3.16을 $0.15 비트, AH 약 +5% 반응했다.

- 신규 $20B 자사주 매입 + 분기 배당 $0.670 발표로 자본 환원이 강화됐다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

비자 주가 전망 — Q2 어닝 비트, 관세에도 결제망은 더 빨라졌다

이번 글의 기준점

- 매출 $11.23B (+17.1% YoY) · 비-GAAP EPS $3.31, 컨센 $3.16 비트

- AH 약 +5% 점프, 신규 자사주 매입 $20B 승인

- 크로스보더 결제량 +12%, 관세 불안 속에도 거래는 안 멈춤

내 계좌에서 달라지는 지점

매출 +17% · EPS $3.31, 관세에도 결제는 안 멈췄다에서 중요한 건 제도 설명보다 내 계좌에 언제, 얼마나 영향을 주는지다. 세금·환전·결제일은 수익률을 직접 깎을 수 있으니 매수보다 먼저 확인해야 한다.

비자 주가 전망: 지금 어떤 상황인가

비자 주가 전망의 핵심은 단순했다. 트럼프 관세가 미국 소비를 꺾을지가 한 달 내내 시장의 시선이었는데, 4월 28일 장 마감 직후 발표된 Q2 FY2026 실적이 그 우려를 정면으로 받아쳤다.

분기 매출 $11.23B, 전년 대비 17.1% 증가. 2022년 이후 최고 성장률이다. 비-GAAP EPS $3.31로 컨센 $3.16을 $0.15 비트했고, AH 주가는 약 +5% 뛰었다.

같은 결제망 사촌인 마스터카드(MA) 주가도 동반 상승했다. 시장이 이 숫자를 비자만의 이야기로 안 봤다는 뜻이다.

투자자들 반응은 어떤가

레딧 r/stocks와 X 핀테크 트레이더 쪽 톤은 놀라움 + 안도 로 기울었다. 관세 헤드라인이 한 달 내내 소비주를 짓눌러온 탓에, 결제 데이터가 깨끗하게 나왔다는 사실 자체가 카타르시스에 가까웠다.

논리는 간단하다. 관세는 가격을 올리고, 비자는 거래 금액의 퍼센트를 떼간다. 단기적으로 인플레가 오히려 매출을 밀어주는 구조다. 회사 측도 컨퍼런스콜에서 아직 관세로 인한 직접적인 소비·기업 결제 영향은 관측되지 않았다고 못박았다.

균열은 한 군데 있다. 인플레가 너무 길어져 실질 소비가 꺾이는 순간, 결제 건수 자체가 줄어든다. 그 구간에선 비자도 결국 헤드윈드를 맞는다.

숫자로 보는 비자

| 지표 | Q2 FY2026 | 비고 |

|---|---|---|

| 매출 | $11.23B | +17.1% YoY · 컨센 $10.96B 비트 |

| 비-GAAP EPS | $3.31 | +20% YoY · 컨센 $3.16 비트 |

| GAAP EPS | $3.14 | +36% YoY |

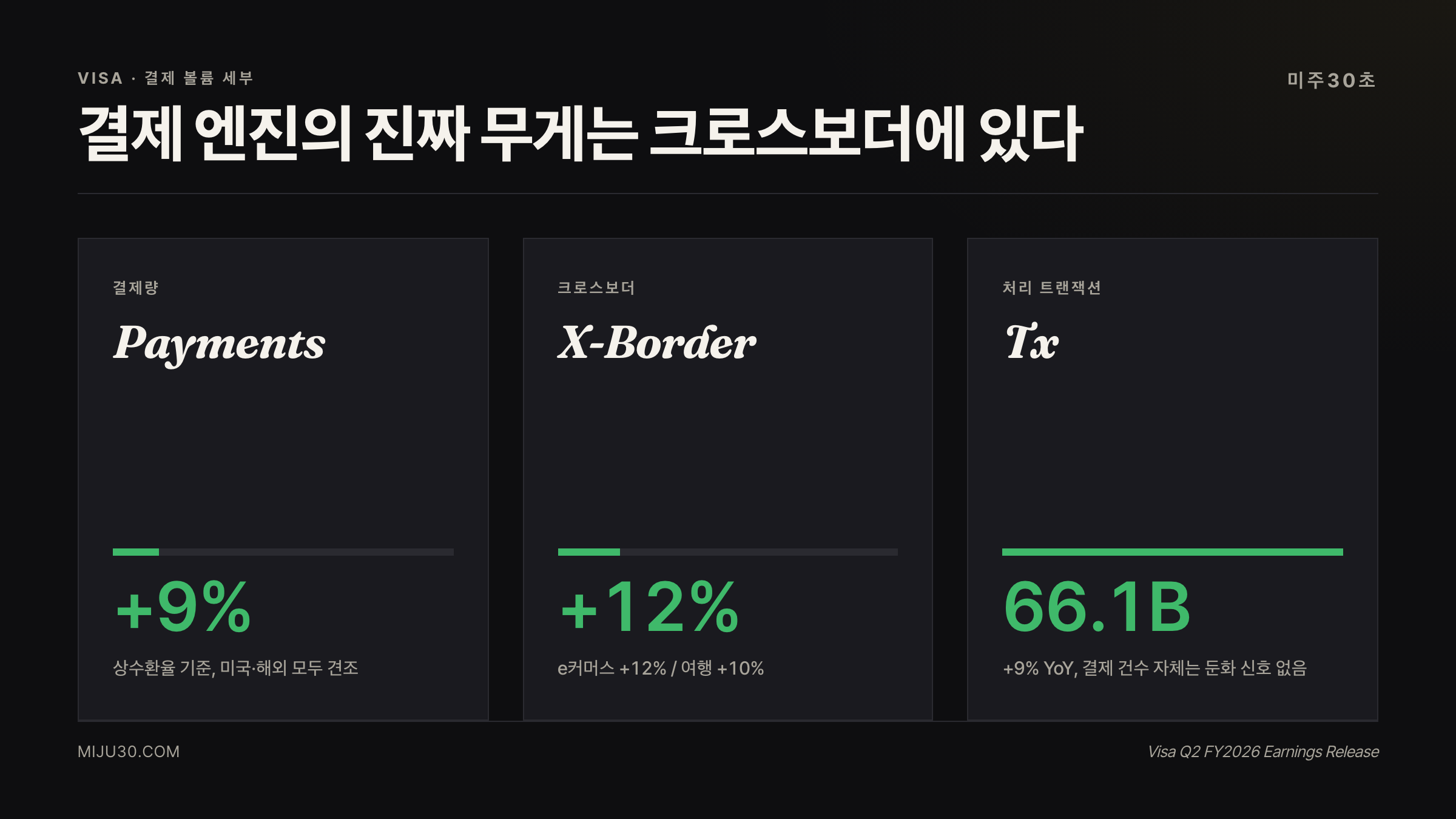

| 결제량 | +9% (상수환율) | 미국·해외 모두 견조 |

| 크로스보더 볼륨 | +12% | e커머스 +12% / 여행 +10% |

| 처리 트랜잭션 | 66.1B | +9% |

표에서 시선이 가야 할 곳은 크로스보더 +12% 다. 이게 비자 마진의 진짜 엔진이다. 국내 결제는 수수료가 얇은데, 국경을 넘는 카드 한 장은 환전·인터체인지 수수료가 다 같이 붙는다.

여기에 신규 자사주 매입 $20B 승인 + 분기 배당 $0.670 (6/1 지급)이 더해졌다. Q2에 이미 배당+자사주로 $9.2B 환원했다. 비자 주가 전망에서 자본 환원은 늘 바닥을 받쳐주는 변수다.

큰 손들의 포지션은

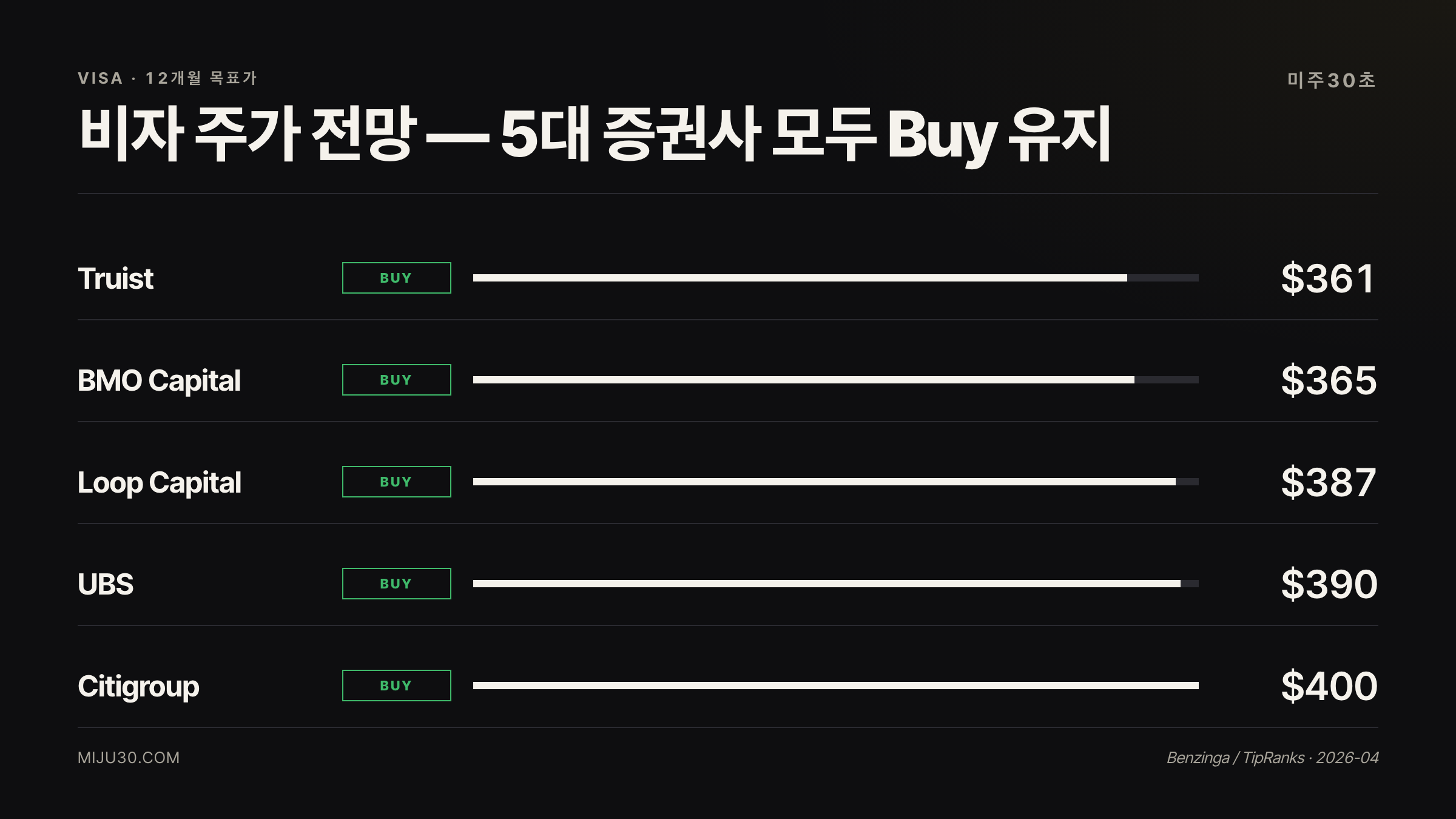

증권가 목표가는 하향 조정 + Buy 유지 라는 묘한 조합이다. 어닝 직전 한 달 사이 상위 커버리지 5곳이 줄줄이 가격을 깎았는데, 등급은 안 건드렸다.

| 증권사 | 등급 | 목표가 | 코멘트 |

|---|---|---|---|

| Truist | Buy | $361 (↓ from $372) | 4/24, 관세 리스크 반영 |

| BMO Capital | Outperform | $365 | 4/22, 신규 커버리지 개시 |

| Citigroup | Buy | $400 (↓ from $450) | 4/14, 멀티플 리셋 |

| Loop Capital | Buy | $387 | 3/31, 신규 커버리지 |

| UBS | Buy | $390 (↓ from $425) | 3/31, 매크로 보수화 |

목표가 중간값은 $389 부근. 현재가 대비 약 +9~12% 상단 여유가 있다. 다만 어닝 발표가 강했으니, 다음 주 안에 일부 상향 리비전이 다시 들어올 가능성이 있다고 본다.

내 해석은 이렇다. 증권가가 등급은 그대로인 채 가격만 내린 건, 비자의 펀더멘털을 의심한 게 아니라 시장 멀티플 자체를 깎은 행동이다. 어닝이 이렇게 나온 이상, 멀티플 리셋의 명분이 약해진다.

정작 시장이 못 본 건 신규 $20B 자사주

이번 발표에서 헤드라인 매출·EPS에 묻혀버린 진짜 한 줄은 $20B 신규 자사주 매입 프로그램 이다.

비자 시총은 약 $700B대. 자사주 $20B는 시총 대비 2.8% 안팎이다. 한 분기에 환원한 $9.2B 페이스가 유지되면, 신규 한도는 약 5~6분기 안에 다 쓰일 그림이다.

EPS 상승의 절반쯤은 결국 발행주식 수 감소에서 나온다. 이게 비자 주가 전망의 바닥 두께를 결정한다.

강세 시나리오 vs 약세 시나리오: 비자 주가 전망 결론

- 결제망 독점이 계속 통한다고 본다면: 크로스보더 +12% 와 자사주 $20B 모멘텀이 살아 있는 동안 목표가 중간값 $389 영역까지 추격할 만하다. 인플레가 오히려 거래 금액을 부풀리는 구간에선 비자의 % 수수료 모델이 자동 헤지가 된다.

- 관세 + 소비 둔화를 더 무겁게 본다면: 결제 건수 가 꺾이는 신호(처리 트랜잭션 증가율 한 자릿수 후반→중반)를 분기마다 체크해야 한다. 이 숫자가 5% 아래로 빠지면 비자 모델의 첫 균열이다.

이번 결과의 흐름은 컨센 23% 이겼는데 왜 Hold가 더 많나 — TXN 주가 전망 에서 본 좋은 숫자에도 멀티플은 안 따라온다 패턴과 정반대다. 비자는 멀티플 리셋이 끝나가는 지점에서 어닝이 한 번 더 밀어준 케이스에 가깝다.

💡 크로스보더 볼륨이란? 비자 카드로 한 나라에서 발급된 카드를 다른 나라에서 긁었을 때 발생하는 결제량. 환전·해외 인터체인지 수수료가 동시에 붙어 국내 결제 대비 마진이 두 배 가까이 두껍다.

30초 미주는 이렇게 봅니다

어제 TXN 글 쓰면서 “숫자는 이겼는데 멀티플이 안 받쳐준다”고 했는데, 비자는 정반대 케이스더라고요. 멀티플은 이미 한 번 깎였고, 그 위에 어닝이 17% 성장으로 떨어진 거니까. 솔직히 비자는 제 주력 픽은 아니에요. 너무 우량주 느낌이라 역발상 들어갈 자리도 없고요. 그래도 이 종목에서 산다면 $340 아래 — 목표가 중간값 대비 13% 디스카운트 — 까지는 기다리겠어요. 자사주 $20B가 들어오는 동안엔 빠질 데가 거기까지일 것 같거든요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| MA (마스터카드) | 직접 경쟁사 | 비자 어닝 직후 AH 동반 상승, 같은 결제망 듀오폴리 |

| AXP (아메리칸 익스프레스) | 결제 + 카드 발급 겸업 | 프리미엄 소비층 노출, 관세 영향 비자보다 큼 |

| PYPL (페이팔) | 디지털 결제 경쟁 | 비자가 인수 시도했던 적 있는 결제 인프라 사촌 |

| FI (Fiserv) | 가맹점 단 인프라 | 비자/마스터카드 트랜잭션 처리량 직접 수혜 |

참고 자료

- Visa, Q2 FY2026 Earnings Release (2026-04-28)

- Investing.com, Visa Q2 FY2026 slides: revenue surges 17%, stock buyback hits record

- Seeking Alpha, Visa stock bounces on strong Q2 results, new $20B stock buyback program

- Benzinga, Visa Earnings Are Imminent; These Most Accurate Analysts Revise Forecasts

- Yahoo Finance / The Motley Fool, Visa Earnings Impress as the Company Grows Its Net Revenue At Its Highest Rate Since 2022

작성 시점 기준 필자 포지션: V·MA 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.