EPS $0.50 vs $0.43, 망해가던 스타벅스가 살아났다 — 스타벅스 주가 전망 [SBUX]

스타벅스 주가 전망 — Q2 EPS $0.50으로 컨센 +16% 비트, 매출 +9%, SSS +6.2%. 가이던스 상향에 시간외 +5%. 턴어라운드는 진짜인가.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- Q2 FY26 비-GAAP EPS $0.50 — 컨센 $0.43 대비 +16% 비트, 매출 $9.53B(+9% YoY).

- 글로벌 SSS +6.2%, 미국 +7.1%(트래픽 +4.3%) — 두 분기 연속 방문객 증가.

- 가이던스 상향(SSS 3%→5%, EPS $2.15-2.40 → $2.25-2.45). 시간외 +5%.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

스타벅스 주가 전망 — 턴어라운드의 첫 분기 비트

읽기 전에 잡을 기준

- EPS $0.50 vs 컨센 $0.43, 매출 $9.53B로 톱·바텀 모두 비트

- 미국 동일점포 매출(SSS) +7.1%, 두 분기 연속 트래픽 플러스

- 가이던스 상향 + 시간외 +5%, BofA 목표가 $130까지 상향

주가가 반응하는 순서

EPS $0.50 vs $0.43, 망해가던 스타벅스가 살아났다의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

스타벅스 주가 전망: 지금 어떤 상황인가

스타벅스가 4월 28일 장 마감 후 발표한 Q2 FY2026 실적은 1년 넘게 끌어온 턴어라운드 의심을 한 분기 만에 뒤집어버렸다.

비-GAAP EPS $0.50(전년 대비 +22%), 매출 $9.53B(+9% YoY). 컨센서스(EPS $0.43, 매출 약 $9.17B)를 양쪽 모두 비트했다.

브라이언 니콜 CEO는 컨퍼런스 콜에서 이번 분기를 턴어라운드의 변곡점이라고 표현했다.

1년 전 취임 직후 매출은 8개 분기 연속 역성장 중이었고, 시장은 “Back to Starbucks” 슬로건을 슬로건으로만 봤다. 시간외 +5%는 그 의심이 수치로 뒤집힌 반응이다.

투자자들 반응은 어떤가

발표 직후 트위터·스톡트위츠 분위기는 드디어 매장이 다시 붐빈다는 쪽으로 빠르게 기울었다.

특히 미국 SSS가 +7.1%인데 그중 트래픽이 +4.3%, 객단가가 +2.7% 로 갈렸다는 점에 주목하는 반응이 많다. 가격 인상으로 만든 숫자가 아니라 사람이 실제로 더 들어왔다는 뜻이기 때문이다.

반대편엔 마진 회의론도 살아 있다.

바리스타 추가 채용으로 인건비가 늘었고, 비-GAAP 영업마진은 역사적 수준 대비 여전히 낮다. 매출은 살아났는데 이익률 회복은 아직이라는 톤이 셀 사이드 일부에서 나온다.

숫자로 보는 스타벅스

| 지표 | Q2 FY26 | 컨센서스 | 시사점 |

|---|---|---|---|

| 비-GAAP EPS | $0.50 | $0.43 | +16% 비트, +22% YoY |

| 매출 | $9.53B | 약 $9.17B | +9% YoY, 8분기만의 톱라인 가속 |

| 글로벌 SSS | +6.2% | +4.0% | 트래픽 +3.8% / 티켓 +2.3% |

| 북미 SSS | +7.1% | — | 두 분기 연속 트래픽 플러스 |

| 인터내셔널 매출 | +10% | — | OPM 19.4% — 중국 외 회복 |

표가 말하는 건 단순하다. 가격이 아니라 사람이 돌아왔다.

객단가가 +2.3%에 머물고 트래픽이 +3.8%인 분기에 EPS가 22% 뛴다면, 이건 비용 절감이 아니라 매장 회전율 자체가 다시 살아난 신호다.

💡 SSS(Same-Store Sales)란? 1년 이상 운영된 동일 매장의 매출 증감률. 신규 출점 효과를 빼고 본업 자체의 성장성을 측정하는 외식·소매 업종 핵심 지표다. 트래픽(방문객 수)과 티켓(객단가) 둘로 분해해서 봐야 가격 인상으로 만든 숫자인지 진짜 회복인지 구별이 된다.

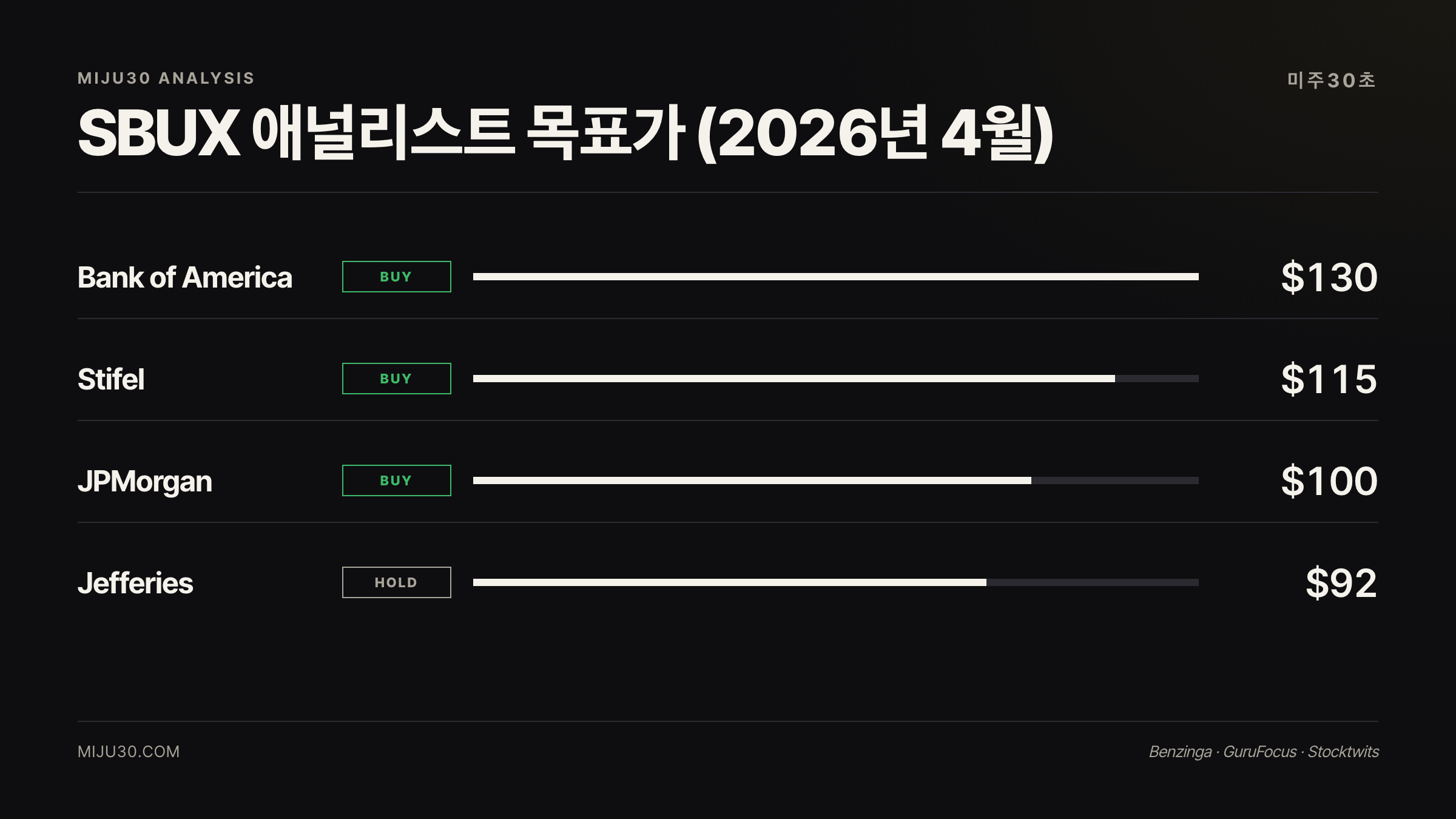

큰 손들의 포지션은

| 증권사 | 레이팅 | 목표가 | 비고 |

|---|---|---|---|

| Bank of America | Buy | $130 | 4/24 상향, Street-high |

| Stifel | Buy | $115 | 4월 중순 $105→$115 |

| JPMorgan | Overweight | $100 | 4/24 $95→$100 상향 |

| Jefferies | Hold | $92 | 4/13 Underperform→Hold 업그레이드 |

흐름이 깔끔하다. 어닝 직전 2주간 이미 4곳이 목표가를 올렸고, Underperform이었던 Jefferies까지 Hold로 항복했다.

컨센 평균은 $100 부근이지만 BofA의 $130은 턴어라운드가 마진까지 회복한다는 시나리오를 가격에 박은 숫자다. 마진 회의론이 풀리면 컨센이 그쪽으로 끌려 올라갈 수 있다.

이런 적 있었나 — 유사 과거 패턴

비슷한 그림이 며칠 전에도 있었다. 인텔이 EPS $0.29로 컨센 $0.01을 뒤집은 6연 비트 분기, 망했다는 컨센서스가 분기 한 번에 뒤집히는 패턴이 같다.

다만 차이가 있다. 인텔은 사이클 회복(반도체 수요)에 올라탄 케이스고, 스타벅스는 자체 운영 개선(트래픽·서비스 속도) 결과다. 외부 환경이 식어도 SBUX 트래픽이 유지된다면, 이번 분기는 단발 비트가 아니라 추세 전환의 시작일 가능성이 크다.

한국 시장, 본사가 못 본 또 하나의 변수

본사 리포트엔 한 줄도 안 들어가지만, 한국은 매장 수 기준 세계 3위(약 2,131개)로 미국·중국 다음이다.

2025년 매출 3조 원으로 1위를 지키지만 메가커피·컴포즈 등 저가 브랜드가 매장 수 3,500개로 빠르게 추격 중이고, 점유율 50%선이 깨졌다는 보도가 1분기에 나왔다.

이번 글로벌 인터내셔널 +10%는 중국·일본 회복이 주도한 숫자고, 한국은 가격 저항이 가장 큰 시장으로 남아 있다. 한국에서 트래픽이 빠지면 인터내셔널 OPM 19.4%도 다시 의심받게 된다.

강세 시나리오 vs 약세 시나리오: 스타벅스 주가 전망 결론

- 턴어라운드 진짜를 믿는다면: $95 박스권 위에서 $110~$130 구간이 다음 저항. 마진 회복 신호(영업이익률 OPM YoY +200bp 이상)가 다음 분기 컨콜에서 확인되면 BofA 시나리오까지 열림.

- 마진 회복은 별개라고 본다면: 매출 비트는 고점 신호. 컨센 EPS $2.35 기준 forward P/E 약 40배는 저성장 외식 평균(20배대) 대비 비싸다. $85 부근까지 되돌림 가능.

저금리 시대가 끝났다는 거시 환경에서 외식주가 P/E 40배를 정당화하려면, 결국 트래픽 추세가 한 분기 더 이어져야 한다. 다음 Q3 FY26(7월 발표)이 진짜 시험대다.

내가 여기서 조심하는 것

어제 인텔 6연 비트 글 쓰면서 “컨센이 너무 비관이면 한 번에 뒤집힌다”고 했는데, 오늘 SBUX 보니까 진짜 같은 결이더라고요. 근데 이 종목은 제 픽은 아니에요. 외식·소비재는 솔직히 별로 쳐다보고 싶지 않은 섹터거든요. 그래도 숫자만 놓고 보면 트래픽 +4.3%가 진짜 무겁게 느껴져요. 가격으로 만든 숫자가 아니라 사람이 돌아온 거잖아요. 산다면 다음 분기 마진 회복(OPM YoY +200bp) 확인하고 $90 근처에서 깎아 들어갈 것 같아요. 지금 $95에서 +5% 더 쫓아가는 건 저는 안 합니다.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| MCD (맥도날드) | 같은 미국 외식 대장 | 트래픽 회복 vs 가격 저항 비교 기준점 |

| LKNCY (Luckin Coffee) | 중국 시장 직접 경쟁 | 스타벅스 차이나 회복 가속 시 가장 먼저 흔들림 |

| KO (코카콜라) | 글로벌 소비재 방어주 | 거시 둔화 국면에서 SBUX 대비 안정 비교 |

| INTC (인텔) | 같은 “턴어라운드 비트” 패턴 | 인텔 6연 비트 분석 — 컨센 뒤집히는 분기의 공통점 |

참고 자료

- Starbucks Q2 FY2026 공식 발표 (about.starbucks.com, investor.starbucks.com)

- CNBC: Starbucks raises full-year outlook as turnaround takes hold (4/28)

- Barron’s: SBUX Q2 FY2026 Earnings Beat (Adjusted EPS $0.50 vs $0.43 Est)

- Stocktwits: Three analysts raised price targets ahead of earnings

- 식품외식경제: 미국 스타벅스 점유율 50% 붕괴 보도

- 나무위키 / 코리아비즈리뷰: 한국 스타벅스 매장 2,131개·매출 3조 원 자료

작성 시점 기준 필자 포지션: SBUX 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.