테슬라 Q1 2026 어닝 프리뷰 EPS $0.33, FCF -$1.6B — 이익과 현금이 반대로 가는 회사 [TSLA]

테슬라 Q1 2026 어닝 프리뷰. EPS $0.33 컨센서스, FCF -$1.6B — 이익과 현금이 반대로 가는 구조. JPMorgan $145 vs Wedbush $600 목표가 4배 차이의 이유.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-17 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

테슬라 Q1 2026 어닝 프리뷰

숫자가 말하는 방향

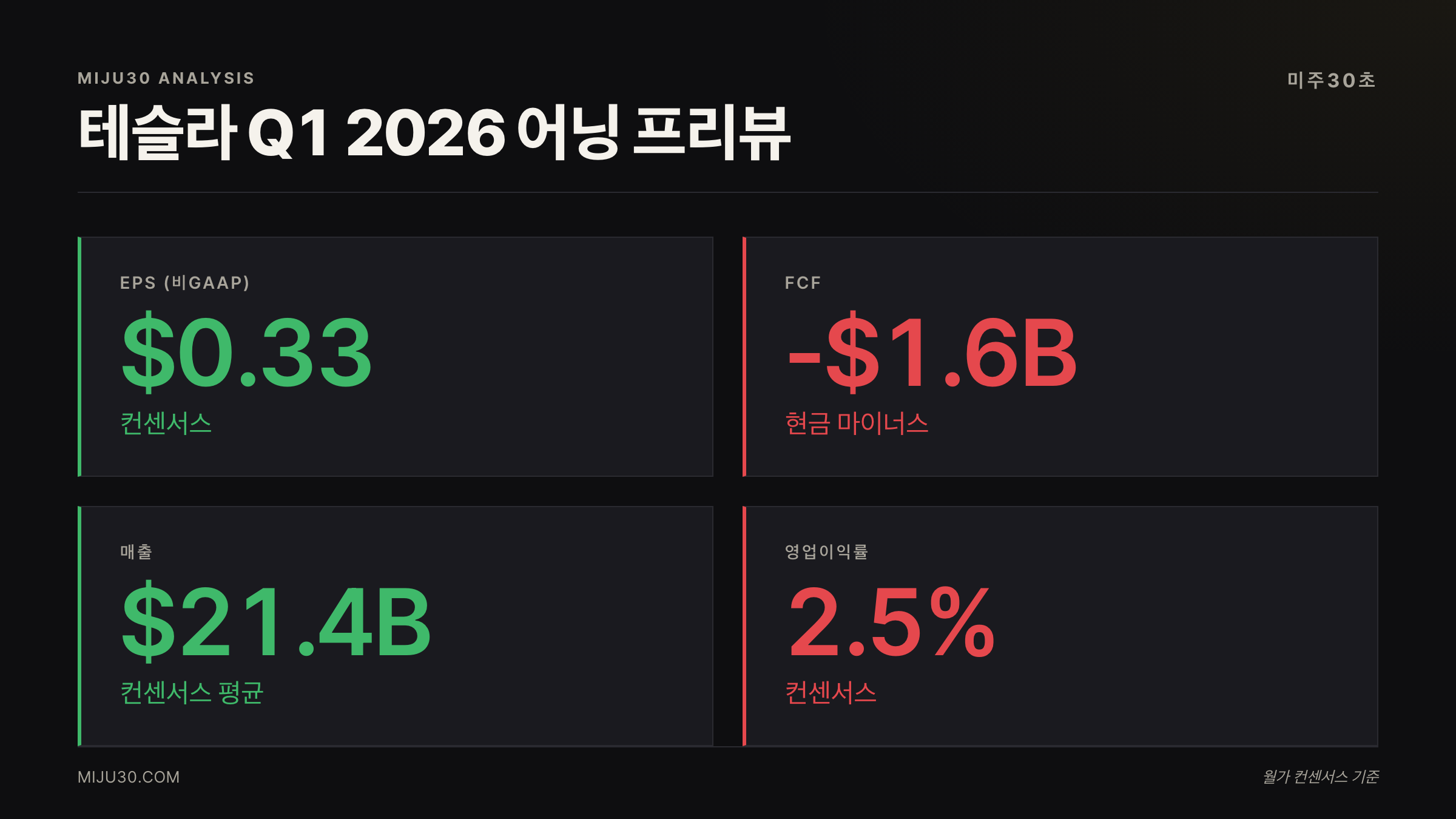

- EPS 컨센서스 $0.33, FCF 컨센서스 -$1.6B — 이익은 플러스인데 현금은 마이너스

- Q1 납품 358,023대 미스 + 재고 5만 대 추가 → 영업이익률 2.5% 컨센서스

- JPMorgan $145 vs Wedbush $600 — 월가가 이렇게 쪼개진 종목이 또 있을까

내 계좌에서 달라지는 지점

테슬라 Q1 2026 어닝 프리뷰 EPS $0.33, FCF -$1.6B의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

테슬라 주가 전망: 지금 어떤 상황인가

테슬라 주가 전망을 논하기 전에, 숫자부터 보자. Q1 2026 납품 대수 358,023대 — 컨센서스 365,645대를 7,600대 하회했다. 생산은 408,386대였으니 50,363대가 재고로 쌓였다. 테슬라가 분기 단위로 이만큼 재고를 축적한 건 사상 처음이다.

그런데 EPS 컨센서스는 $0.33이다. FCF는 -$1.6B다. 이익과 현금이 반대 방향으로 움직이는 구조 — 이게 4월 22일 장후 실적 발표의 핵심 긴장이다.

주가는 2026년 들어 연 8주 연속 하락 구간을 거쳤다. 지금은 바닥에서 부분 반등한 국면이지만, JPMorgan은 목표가 $145(현재가 대비 -60% 수준)를 유지하고 있다.

투자자들 반응은 어떤가

Reddit WSB에서 TSLA 키워드를 검색하면 나오는 최근 반응은 크게 두 갈래다. 한쪽은 일론 머스크가 DOGE로 테슬라 브랜드를 갈아먹고 있다는 정서, 다른 쪽은 로보택시 상용화가 현실이 되면 지금 가격은 웃긴 저점이라는 시각이다.

테슬라 주가 전망에서 개인 투자자들이 가장 많이 언급하는 단어는 Cybercab과 Optimus다. 자동차 회사로 보느냐, AI 인프라 회사로 보느냐에 따라 밸류에이션이 말 그대로 4배 차이 난다.

Wedbush Dan Ives는 목표가 $600을 유지하며 2026년을 테슬라 AI 전환의 분기점이라 부른다. 반대편 JPMorgan Ryan Brinkman은 재고 16만 4천 대가 넘어서 가격 인하 없이 소화 불가능이라 단언한다. 월가가 이렇게 정반대로 갈린 블루칩이 흔치 않다.

숫자로 보는 테슬라

| 지표 | 컨센서스 평균 | 컨센서스 중앙값 | 소스 |

|---|---|---|---|

| 매출 | $21.4B | $21.1B | 20개 기관 |

| EPS (비GAAP) | $0.33 | $0.30 | Baird·GS·MS 등 |

| EPS (GAAP) | $0.16 | $0.14 | 동일 |

| 영업이익 | $541M | $451M | Barclays·DB 등 |

| 영업이익률 | 2.5% | — | 컨센서스 평균 |

| FCF | -$1,575M | -$1,780M | Evercore·Canaccord 등 |

| 총이익률 | 17.5% | — | — |

| 2026 연간 EPS (비GAAP) | $1.87 | — | — |

저는 FCF 숫자가 가장 걸린다. EPS $0.33은 전년 동기보다 나쁜 숫자가 아니지만, 현금이 분기에 -$1.6B씩 빠져나간다면 로보택시·에너지 투자에 쓸 자원이 얼마나 남을지 의문이다.

💡 FCF(잉여현금흐름)란?

영업활동으로 번 돈에서 설비 투자(CapEx)를 뺀 순수 현금. 이 숫자가 마이너스면 회사가 버는 것보다 더 많이 쓰고 있다는 뜻이다. EPS(순이익)는 회계 처리에 따라 플러스가 나올 수 있어도, FCF 마이너스는 실제 돈이 나가는 상황을 반영한다.

큰 손들의 포지션은

| 기관 | 포지션 | 목표가 |

|---|---|---|

| Wedbush (Dan Ives) | 매수 (Outperform) | $600 |

| Morgan Stanley | 중립 | $425 |

| JPMorgan (Ryan Brinkman) | 비중축소 (Underweight) | $145 |

| 컨센서스 평균 (28개 기관) | 홀드 | $398 |

재미있는 역설이 있다. Morgan Stanley는 목표가를 $410에서 $425로 올렸지만 중립이다. 즉 지금 가격이 공정하다는 뜻인데, 이 말은 상승 여력이 제한적이라는 의미이기도 하다.

컨센서스 목표가 $398 기준으로, 테슬라 주가 전망의 컨센서스는 사실상 지금 가격을 거의 다 반영했다는 홀드 의견이다. 반면 실적이 긍정적으로 나오면 Wedbush 쪽 시나리오로 빠르게 리레이팅될 가능성도 있다.

AI 반도체 사이클과 테슬라 밸류에이션의 관계는 TSMC 파운드리 독점이 AI 칩 공급망을 바꾼 날 분석에서도 같은 맥락으로 확인된다.

이런 적 있었나 — TSLA 어닝 미스 역사

2022년 Q3에도 비슷한 구도가 있었다. 납품은 늘었지만 마진 압박으로 어닝이 기대에 못 미쳤고, 당시 주가는 실적 발표 후 -8% 급락했다. 그때와 지금의 차이는 로보택시 비즈니스의 현실화 여부다.

2022년엔 FSD가 아직 소문에 가까웠지만, 2026년에는 Cybercab이 텍사스 기가팩토리에서 실제로 양산을 시작했다. 이번 어닝 콜에서 머스크가 Cybercab 대수·수익화 타임라인을 구체적으로 제시하면, 2022년과는 다른 반응이 나올 수도 있다.

에너지 사업 부진(-38% QoQ)은 이번 실적의 추가 변수다. Q4 2025에 14.2GWh 사상 최대 배치를 찍었다가 Q1에 8.8GWh로 급감했다. 분기 변동성이 크다는 점에서 이 숫자를 연간 트렌드로 오해하면 안 된다.

강세 시나리오 vs 약세 시나리오: 테슬라 주가 전망 결론

- Wedbush $600 시나리오를 믿는다면: 어닝 콜에서 Cybercab 생산 가속·FSD 수익화 로드맵이 나올 경우, 현재 가격은 진입 기회다. 단기 FCF 적자는 AI 인프라 투자 비용으로 해석하는 관점.

- JPMorgan $145 시나리오를 믿는다면: 재고 16만 4천 대 + FCF -$1.6B + 브랜드 훼손(머스크 DOGE) 삼중고가 해소되기 전까지 관망이 합리적이다. 가격 인하 없이 재고 소화가 불가능하다는 전제가 마진을 추가로 짓누를 수 있다.

개인적으로는 EPS 컨센서스보다 어닝 콜 Q&A가 더 중요한 이벤트라 본다. 숫자가 컨센서스 부근이면 주가 반응은 머스크 발언에 달려 있다.

실전 판단 포인트

이번 어닝 프리뷰 쓰면서 생각보다 흥미로운 종목이라는 생각이 들더라고요. FCF가 -$1.6B인데 EPS는 플러스라는 게 회계랑 실제 현금이 이렇게 따로 노는 게 쉽게 보이는 구조가 아니거든요.

에너지 사업 38% 급감도 그냥 단순 조정인지, 수요 쪽 문제인지 4월 22일 콜 듣기 전엔 판단하기 어려워요. 저는 Cybercab 생산 대수 가이던스가 기대 이상으로 나오면 주가 반응이 꽤 클 것 같은데, 그 숫자가 나오기 전까지는 들어갈 자리를 못 찾겠어요. 얼마 이하면 사겠다는 가격도 아직 없고요. 테슬라는 밸류에이션 기준 자체가 워낙 달라서…

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| NVDA (엔비디아) | FSD·Dojo AI 칩 수요 연결 | NVIDIA H100 없이 FSD 학습 불가 — 엔비디아 주가 분석 |

| TSM (TSMC) | Cybercab 칩 파운드리 | CoWoS 공급망이 테슬라 AI 로드맵 속도 결정 |

| ALLY (얼라이 파이낸셜) | 자동차 금융 경기 바로미터 | ALLY EPS 폭증 분석 — 자동차 대출 흐름 간접 확인 |

| NFLX (넷플릭스) | 구독 경기 소비 지표 | 소비 여력이 EV 구매력과 같이 움직임 |

참고 자료

- Tesla Q1 2026 Production & Deliveries — ir.tesla.com

- Electrek — Q1 2026 Deliveries Miss

- IG AE — Tesla Q1 2026 Earnings Preview

- JPMorgan $145 target via Electrek

- Morgan Stanley $425 via HeyGoTrade

- MarketBeat — TSLA Q1 2026 Earnings Report

- 컨센서스 데이터: Baird, Barclays, Canaccord, DB, Evercore, GS, HSBC, Morgan Stanley 등 20개 기관 집계

작성 시점 기준 필자 포지션: TSLA 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.