파월 금리 전망: 관세와 스태그플레이션이 연준을 묶는 이유

파월 금리 전망을 관세, 인플레이션, 스태그플레이션, 연준 금리 인하 가능성 관점에서 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-16 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

파월 금리 전망: 관세와 스태그플레이션이 연준을 묶는 이유

실전 해석 포인트

파월 금리 전망에서 핵심은 인플레이션만이 아니다. 관세가 물가를 자극하면 연준은 경기 둔화에도 금리를 쉽게 내리기 어렵다.

읽기 전에 잡을 기준

- 파월, 관세 충격이 예상보다 훨씬 크다 — 인플레이션 + 성장 둔화 동시 경고

- 이중 목표 달성 불가능 시나리오 직접 언급 — 사실상 금리 동결 장기화 선언

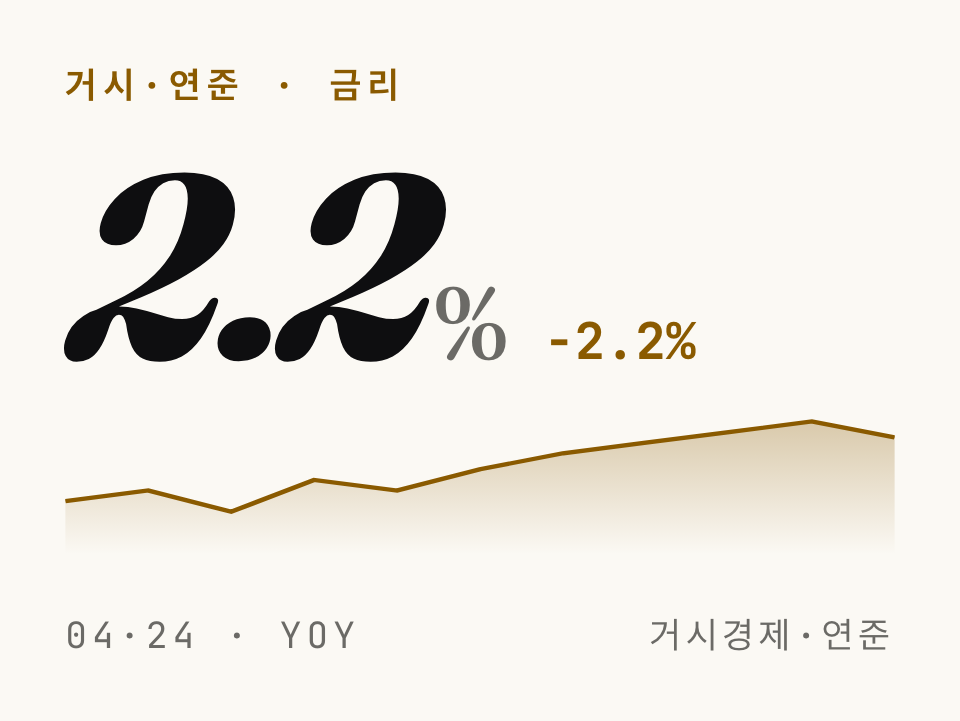

- 시장 즉각 반응: 다우 -750pt, S&P 500 -2.2%, 나스닥 -3%+

보유자가 먼저 체크할 부분

파월 금리 전망은 뉴스 자체보다 금리, 유동성, 밸류에이션에 어떤 압력을 주는지가 핵심이다. 투자자는 방향 단정보다 어떤 숫자가 바뀌면 시장 해석이 달라지는지를 봐야 한다.

파월 금리 전망: 오늘 시카고에서 무슨 말이 나왔나

파월 금리 전망을 바꿔놓은 건 오늘(4월 16일) 시카고 경제클럽 연설이었다.

파월 의장은 트럼프 관세의 경제적 충격이 예상보다 훨씬 크다고 공식 인정하며, 인플레이션 상승과 성장 둔화가 동시에 나타날 수 있다고 경고했다.

이중 목표(물가 안정 + 최대 고용)를 동시에 달성하기 매우 어려운 국면에 접어들었다고 직접 언급한 것은 이번이 사실상 처음이다.

투자자들 반응은 어떤가

파월 금리 전망 발언 직후 월가는 즉각 패닉에 빠졌다.

다우는 750포인트 이상 급락했고, 나스닥은 3%를 넘기며 낙폭을 키웠다.

Reddit r/stocks에서는 이제 연준은 아무것도 할 수 없다는 반응이 지배적이었고, 금리 인하를 기대하며 기술주에 베팅했던 투자자들의 손실이 집중됐다.

💡 스태그플레이션(Stagflation)이란?

경기 침체(Stagnation)와 인플레이션(Inflation)이 동시에 나타나는 최악의 경제 상황. 금리를 올리면 성장이 더 꺾이고, 내리면 물가가 더 오르는 딜레마가 발생한다.

숫자로 보는 파월 금리 전망

| 지표 | 수치 | 비고 |

|---|---|---|

| 다우존스 하락 | -750pt | 4월 16일 종가 기준 |

| S&P 500 하락 | -2.2% | 파월 발언 직후 낙폭 확대 |

| 나스닥 하락 | -3%+ | 기술주 중심 매도 집중 |

| 연준 기준금리 | 동결 유지 | 파월: 더 명확해질 때까지 기다린다 |

| 트럼프 관세 충격 | 예상치 초과 | 파월 직접 표현: significantly larger |

파월 금리 전망에서 시장이 가장 충격받은 대목은 수치가 아니었다.

더 명확해질 때까지 기다리겠다는 발언이 사실상 금리 인하 무기한 동결 선언으로 해석됐기 때문이다.

저는 이 발언이 단순한 신중함이 아니라, 연준이 이미 선택지를 잃었다는 고백으로 읽힌다.

근데 진짜 주목해야 할 건 따로 있다

파월이 오늘 언급한 자동차 공급망 사례가 저는 더 걸렸다.

팬데믹 때 반도체 부족이 자동차 가격을 2년 넘게 밀어올렸던 구조를, 지금 관세가 전 산업에 동시에 복제하고 있다는 논리였다.

한 섹터가 아니라 제조업 전반에서 공급 충격이 겹친다면, 인플레이션이 생각보다 훨씬 오래 지속될 수 있다는 경고다.

실제로 관세가 기업 원가에 어떤 영향을 주는지 구체적인 사례는 BRP 주가 전망 — 멕시코 공장이 독이 됐다, 트럼프 관세에 -35% 박살에서 확인할 수 있다.

관세를 전가할 수 있는 기업과 그렇지 못한 기업의 격차가 지금 이 순간에도 벌어지고 있다.

💡 이중 목표(Dual Mandate)란?

연준의 두 가지 법적 책임: 물가 안정(인플레이션 2% 목표)과 최대 고용 유지. 두 목표가 서로 충돌할 때 연준은 어느 쪽을 선택해야 할지 딜레마에 빠진다.

큰 손들의 포지션은

| 투자자 군 | 현재 포지션 | 해석 |

|---|---|---|

| 채권 시장 | 금리 인하 기대 후퇴 | 10년물 국채 금리 상승 압력 |

| 헤지펀드 | 기술주 숏 확대 | 나스닥 -3% 낙폭이 이를 반영 |

| 개인 투자자 | 연준 풋 기대 붕괴 | 파월: 시장은 제대로 작동하고 있다 |

| 기관 투자자 | 방어주·현금 비중 확대 | 경기 민감주 매도 집중 |

파월은 오늘 연준 풋은 존재하지 않는다고 명시적으로 부인했다.

시장이 충분히 떨어지면 연준이 구해줄 것이라는 기대가 오늘부로 공식 사망 선고를 받은 셈이다.

CPI+PPI 지표가 이미 엇갈린 신호를 보내고 있는 상황에서, 파월 금리 전망이 강경하게 유지된다는 것은 PPI 하회 인플레 전망 — CPI+PPI 더블 하회가 스태그플레이션 공포를 깨는 이유에서 다뤘던 디스인플레이션 기대와 정면으로 충돌한다.

스태그플레이션 시나리오 vs 연착륙: 파월 금리 전망 결론

파월 금리 전망은 지금 두 개의 세계 중 하나로 갈라진다.

- 스태그플레이션을 믿는다면: 성장주·기술주 비중 축소, 인플레이션 헷지 자산(원자재·리츠·배당주) 비중 확대. 금리 동결이 장기화되면 밸류에이션이 높은 종목부터 재조정이 온다.

- 연착륙을 믿는다면: 2분기 중 관세 협상 타결 가능성에 베팅, 기술주 저점 매수 기회로 접근. 단, 파월이 오늘 제시한 불확실성 기간이 얼마나 길어질지 모른다는 리스크를 감내해야 한다.

개인적으로는 연준이 선택지를 잃은 상황에서 시장이 과도하게 낙관했던 금리 인하 기대를 되돌리는 과정이 아직 끝나지 않았다고 본다.

💬 30초 미주의 의견

파월 발언에서 저를 진짜 불편하게 만든 건 스태그플레이션이 아니라 ‘더 명확해질 때까지 기다리겠다’는 말이에요. 그 명확해지는 시점이 언제인지 아무도 모른다는 거잖아요. 지금 기술주 새로 들어가기는 저도 좀 겁나는 타이밍이에요. 2분기 어닝 시즌에서 기업들이 가이던스에 관세 충격을 어떻게 반영하는지 — 그게 나와야 다음 판단이 가능할 것 같아요.

연관 종목·지수

| 종목/지수 | 관계 | 한 줄 요약 |

|---|---|---|

| SPY (S&P 500 ETF) | 직접 영향 | 파월 발언 당일 -2.2%, 금리 동결 장기화 시 밸류에이션 부담 |

| QQQ (나스닥 100 ETF) | 기술주 집중 충격 | -3%+ 하락, 고밸류 성장주 가장 취약 |

| TLT (장기국채 ETF) | 반사 수혜 가능 | 위험자산 회피 시 채권 수요 증가, 단 인플레 지속 시 제한적 |

| GLD (금 ETF) | 스태그플레이션 헷지 | 인플레 + 성장 둔화 시나리오에서 전통적 안전자산 |

참고 자료

- Powell Speech at Economic Club of Chicago, April 16, 2026 — Federal Reserve Board

- Yahoo Finance: Powell warns of challenging tariff impact, Nvidia plunges 7%

- Fortune: Powell’s warning on Trump’s tariffs

- CNBC: Fed meeting recap, inflation worries

작성 시점 기준 필자 포지션: SPY·QQQ 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.