퀄컴 주가 전망: 스냅드래곤과 엣지 AI 반도체 성장성

퀄컴 주가 전망을 스냅드래곤, 엣지 AI, 모바일 회복, 자동차 반도체와 밸류에이션 관점에서 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-16 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

퀄컴 주가 전망: 스냅드래곤과 엣지 AI 반도체 성장성

이 개념을 쓰는 순간

퀄컴 주가 전망에서 핵심은 스마트폰 회복만이 아니다. 온디바이스 AI가 커질수록 스냅드래곤이 엣지 AI 반도체 플랫폼으로 재평가될 수 있다.

읽기 전에 잡을 기준

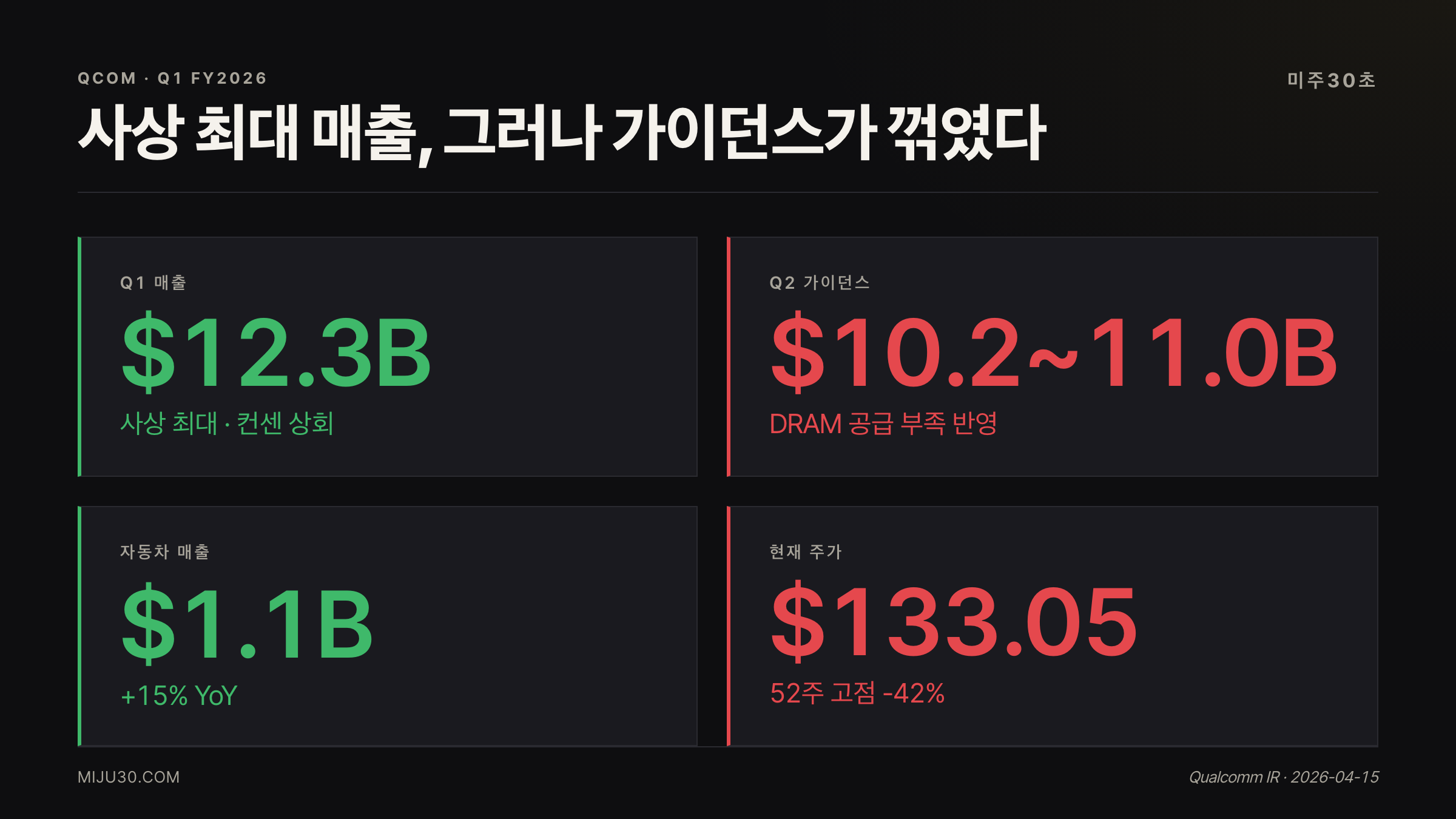

- Q1 FY2026 매출 $12.3B 사상 최대 달성, 그러나 Q2 가이던스는 $10.2~$11.0B로 급격히 후퇴

- Google LiteRT + 스냅드래곤 NPU 조합으로 CPU 대비 최대 100배 온디바이스 AI 성능 확인

- NPU는 플래그십 한정 — 프로덕션 상용화까지 3~5년 장기 thesis, 단기 트레이딩 아님

헷갈리면 안 되는 한 줄

퀄컴 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

퀄컴 주가 전망 : 지금 어떤 상황인가

퀄컴 주가 전망을 흔드는 건 실적 자체가 아니다.

Q1 FY2026에서 $12.3B 사상 최대 매출을 찍었지만, 주가는 52주 최고점 $230.63에서 약 42% 밀린 $133 근처를 맴돌고 있다.

문제는 Q2 가이던스가 $10.2~$11.0B로 뚝 떨어졌다는 것, AI용 HBM 생산 확대로 스마트폰용 DRAM 공급이 조여드는 구조적 역풍 때문이다.

퀄컴을 단순 핸드셋 칩 회사로 보면 이 숫자가 나빠 보인다.

그런데 저는 이 국면을 다르게 읽는다. 클라우드 AI의 전성기가 이미 지나고, 연산이 엣지로 분산되는 구조 전환이 시작됐다는 관점에서.

퀄컴의 스냅드래곤 NPU(Hexagon)는 그 전환의 한가운데 서 있다.

투자자들 반응은 어떤가

Reddit r/stocks에서 QCOM OpenAI 파트너십 루머가 돌고 있고, 최근 반도체 수요 사이클 관련 글에서 퀄컴 이름이 자주 등장한다.

전반적인 감성은 엇갈린다. 사상 최대 실적에도 주가가 안 오르니 지쳐버린 홀더들이 있는 반면, 엣지 AI 수혜를 기다리는 대기 매수세도 꽤 두텁다.

AI가 GPU만의 이야기가 아니라는 인식이 퍼지면서 퀄컴 재평가론이 커지는 분위기다.

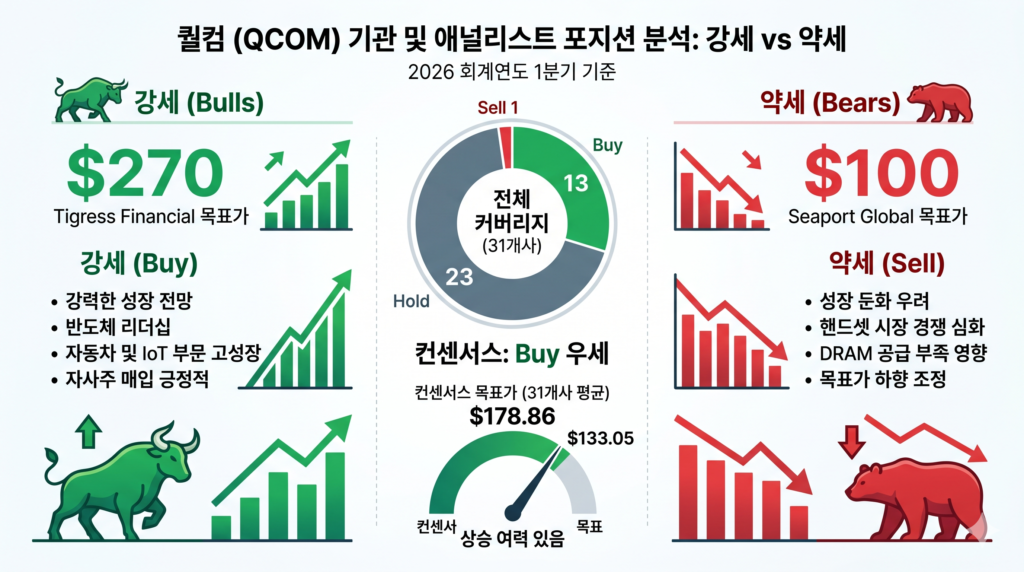

퀄컴 주가 전망에 우호적인 쪽은 Tigress Financial의 $270 목표가를 근거로 든다.

자동차·IoT·AI 엣지 세그먼트를 합산하면 현재 시장이 전혀 반영 못 한 가치가 있다는 논리다.

반대쪽은 Seaport Global의 $100 타깃처럼 애플 라이선스 재계약 불확실성과 미디어텍의 프리미엄폰 침투를 우려한다.

숫자로 보는 퀄컴 주가 전망

| 지표 | 수치 | 비고 |

|---|---|---|

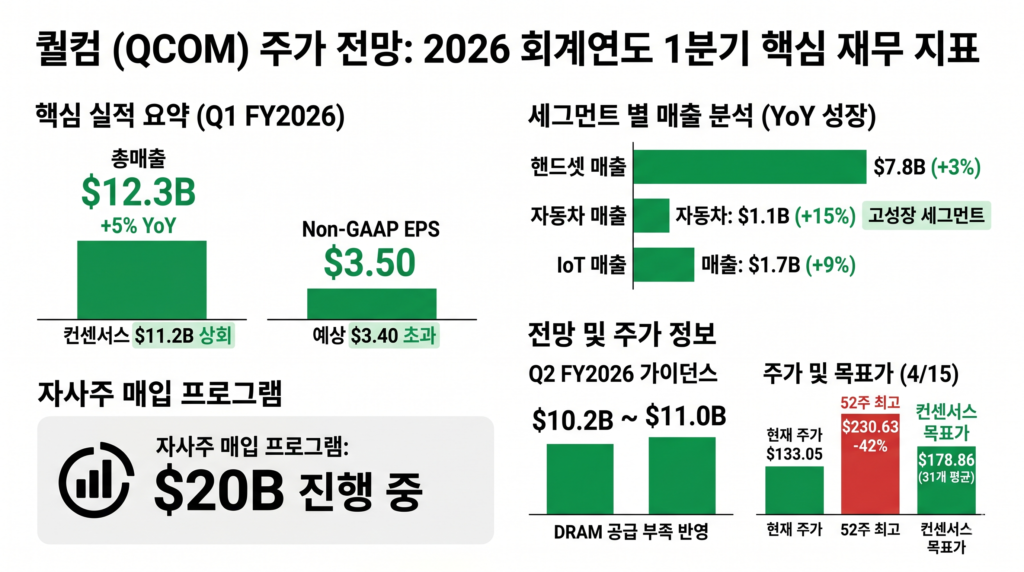

| Q1 FY2026 매출 | $12.3B | 전년比 +5%, 컨센서스 $11.2B 상회 |

| Non-GAAP EPS | $3.50 | 예상 $3.40 초과 |

| 핸드셋 매출 | $7.8B | +3% YoY |

| 자동차 매출 | $1.1B | +15% YoY — 고성장 세그먼트 |

| IoT 매출 | $1.7B | +9% YoY |

| Q2 FY2026 가이던스 | $10.2~$11.0B | DRAM 공급 부족 반영 |

| 현재 주가 (4/15) | $133.05 | 52주 최고 $230.63 대비 -42% |

| 컨센서스 목표가 | $178.86 | 31개 증권사 평균 |

| 자사주 매입 프로그램 | $20B | 진행 중 |

퀄컴 주가 전망에서 가장 설득력 있는 숫자는 자동차 매출 +15%다.

핸드셋 사이클 둔화를 자동차·IoT라는 구조적 성장 축이 메워가고 있는 흐름이 숫자로 확인되고 있다.

다만 Q2 가이던스 하향이 단기 주가 압박으로 작용할 가능성은 남아 있다.

근데 진짜 재밌는 건 구글이 퀄컴 편을 들었다는 점

이 부분이 저는 가장 걸립니다(좋은 의미로)

구글은 자체 AI 인프라를 쌓으면서도 LiteRT 프레임워크에서 Qualcomm NPU(Hexagon)를 공식 1등 파트너로 선택했다.

벤치마크 결과는 충격적이다. 72개 ML 모델 중 64개에서 전체 NPU 위임이 성공했고, 56개 이상의 모델이 NPU에서 5ms 이내로 동작했다. CPU 대비 최대 100배 빠른 수치다.

💡 Hexagon NPU란?

퀄컴 스냅드래곤 칩 안에 탑재된 전용 AI 연산 유닛. GPU와 달리 텐서 연산에 특화되어 전력 소모를 최소화하면서 AI 모델을 로컬 실행한다.

메타 Llama 3, Gemini Nano, Gemma 같은 주요 AI 모델이 스냅드래곤 위에서 클라우드 연결 없이 동작하기 시작했다.

이건 단순 기술 발표가 아니다. AI 생태계의 중심축이 클라우드에서 디바이스로 이동할 때, 퀄컴이 그 게이트키퍼 위치에 있다는 선언이다.

단, 여기서 냉정하게 봐야 할 부분이 있다. 지금 Hexagon NPU 성능이 프로덕션 수준으로 올라온 건 스냅드래곤 8 Elite급 플래그십 한정이다. 전 세계 안드로이드 시장의 90% 이상을 차지하는 중저가 기기에선 아직 NPU 성능이 실제 앱에 투입하기엔 부족하다. 개발자 입장에서 온디바이스 AI 기능을 프로덕션에 배포하려면 타겟 디바이스 커버리지가 너무 좁아서 현실적으로 불가능한 수준이다.

퀄컴 주가 전망에서 엣지 AI 상용화가 실제 매출로 이어지려면, 중저가 스냅드래곤 4·6 시리즈에도 충분한 NPU가 보급되거나 모델 경량화로 낮은 스펙에서도 동작해야 한다. 기기 교체 사이클을 고려하면 이 구조적 전환에는 최소 3~5년이 필요하다.

AI 반도체 수요 대전환의 흐름은 AI 반도체 주가 전망 — $500B 추론 칩 전쟁 분석에서도 같은 맥락으로 확인된다.

큰 손들의 포지션은

| 기관/애널리스트 | 포지션 | 목표가 |

|---|---|---|

| Tigress Financial | 강세 (Buy) | $270 |

| 컨센서스 (31개사) | Buy 우세 | $178.86 |

| Seaport Global | 약세 (Sell) | $100 |

| 전체 커버리지 | 13 Buy / 23 Hold / 1 Sell | — |

흥미로운 건 37개 커버리지 증권사 중 Sell이 단 1개뿐이라는 사실이다.

스마트폰 사이클 둔화를 우려하는 쪽도 대부분 Hold로 앉아 있다는 건, 퀄컴의 엣지 AI 전환 내러티브를 완전히 부정하기는 어렵다는 월가의 합의 같기도 하다.

여기에 $20B 자사주 매입 프로그램이 하방을 받쳐주고 있다는 점도 기관 입장에서 편하게 Hold하는 이유 중 하나다.

PC 시장에서도 퀄컴의 움직임이 심상치 않다. TSMC 주가 전망 분석에서 다뤘던 CoWoS 파운드리 대전 국면에서, 퀄컴은 스냅드래곤 X2 Elite 기반 Copilot+ PC로 인텔·AMD와 정면 충돌하고 있다. 80 TOPS NPU는 마이크로소프트의 Copilot+ PC 요건(40 TOPS)의 2배다.

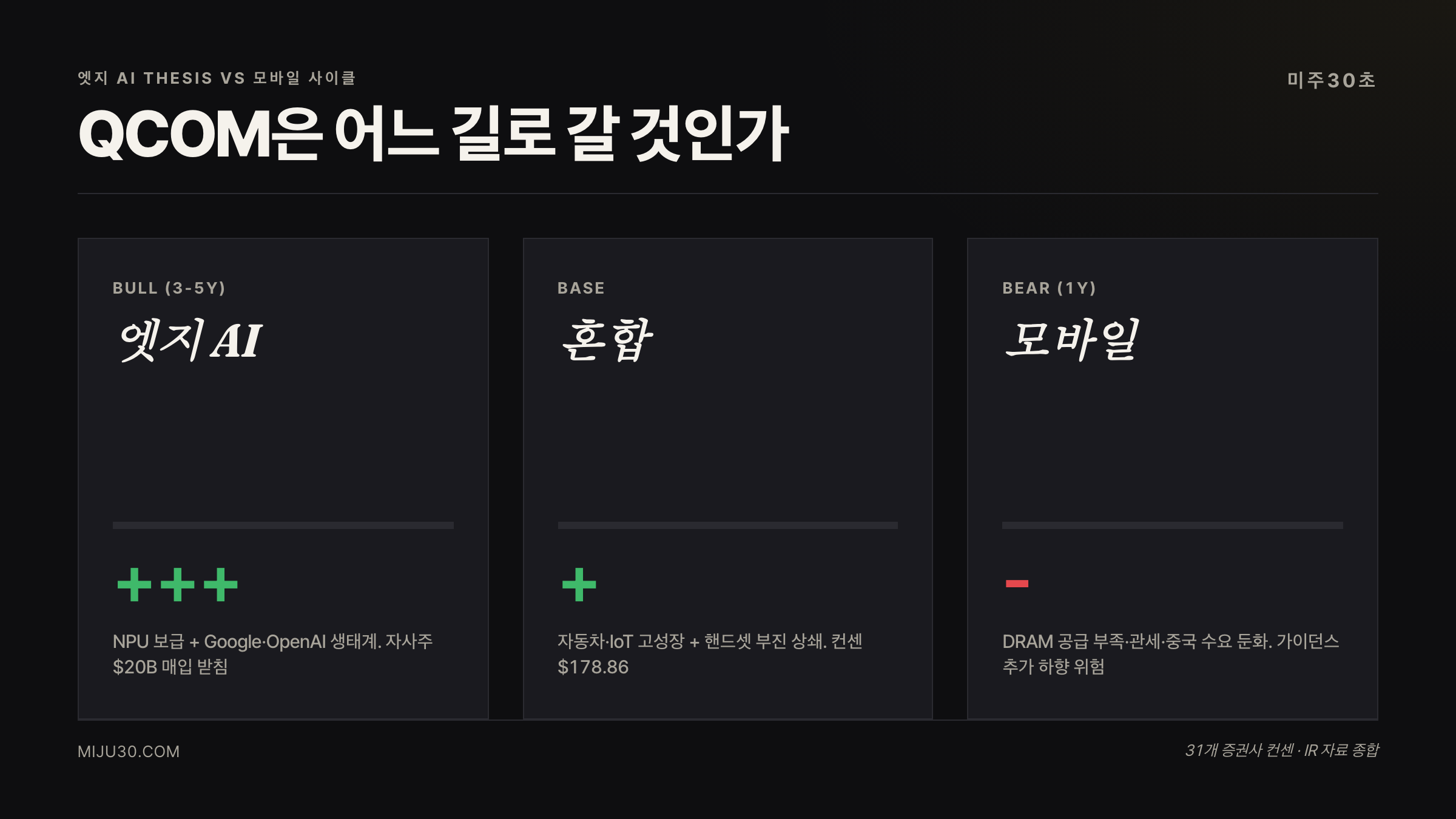

엣지 AI thesis 믿는다면 vs 모바일 사이클 우려한다면 : 퀄컴 주가 전망 결론

- 엣지 AI 장기 thesis를 믿는다면: 현재 $133은 핸드셋 칩 회사에 붙는 밸류에이션이다. NPU 대중화에 3~5년이 걸린다 해도, 자동차·IoT·PC·웨어러블 다각화가 진행되는 동안 분할 매수로 묻어두는 전략이 유효하다. 단기 트레이딩이 아닌 장기 포지션 관점에서만 접근해야 한다.

- 단기 실적 우려가 크다면: NPU 상용화가 플래그십 한정인 현실, Q2 가이던스 하향, 미디어텍의 중저가 침투를 감안하면 지금 당장 엣지 AI 매출이 숫자로 나오기 어렵다. 주가 재평가의 촉매가 없는 상황에서 자금이 묶이는 기회비용을 따져봐야 한다.

퀄컴 주가 전망의 결정적 분기점은 중저가 스냅드래곤에 NPU가 보급되는 속도다. 그게 예상보다 빠르면 thesis가 앞당겨지고, 느리면 3~5년 장기 대기가 된다.

내가 여기서 조심하는 것

퀄컴 엣지 AI 방향 자체는 맞다고 생각해요. 근데 개발자로서 직접 느끼는 건, 온디바이스 AI를 프로덕션에 넣으려고 하면 NPU 성능 되는 기기가 너무 한정적이에요. 플래그십만 되는 기능은 상품화가 안 되거든요. 중저가 스냅드래곤에 NPU 보급 속도가 빨라지는 게 보여야 저는 진짜 thesis가 열린다고 볼 것 같아요. 그 전까진 3~5년짜리 장기 포지션으로만 보고 있어요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| AVGO (브로드컴) | 커스텀 AI 칩 경쟁사 | 메타·구글 커스텀 ASIC 시장에서 퀄컴과 구조적으로 다른 방향 |

| NVDA (엔비디아) | 클라우드 AI 기준점 | 데이터센터 GPU 지배자, 엣지 이동 수혜는 퀄컴이 가져갈 수 있음 |

| INTC (인텔) | PC 칩 경쟁사 | Copilot+ PC 시장에서 직접 충돌 중 |

| SMH (반도체 ETF) | 섹터 바로미터 | 반도체 사이클 전체를 헤지하는 대안 |

참고 자료

- Qualcomm Q1 FY2026 Earnings Release (2026.02)

- Motley Fool: Qualcomm’s CEO Says the Winner of Edge AI Will Win the Entire AI Race (2026.04.11)

- Google Developers Blog: Unlocking Peak Performance on Qualcomm NPU with LiteRT

- Futurum Group: Qualcomm Unveils Future of Intelligence at CES 2026

- MarketBeat: QCOM Analyst Consensus ($178.86 / 31 analysts)

- Thurrott.com: Snapdragon X2 Elite Series Chips to Power Copilot+ PCs Coming in 2026

작성 시점 기준 필자 포지션: QCOM 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.