PPI 뜻과 CPI 차이 — 금리 인하 기대가 움직이는 순서

PPI 뜻은 생산자물가지수다. CPI와의 차이, PPI가 기업 마진과 PCE를 거쳐 금리 인하 기대에 반영되는 순서를 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

PPI 뜻과 CPI 차이 — 디스인플레이션 신호 읽는 법

처음 볼 때 헷갈리는 부분

PPI 뜻은 기업이 상품과 서비스를 팔 때 받는 가격 변화를 보는 생산자물가지수다. CPI보다 앞서 움직이는 경우가 많아, 인플레이션 둔화와 연준 금리 전망을 읽을 때 함께 확인해야 한다.

핵심 질문부터 잡기

- PPI는 기업이 받는 가격, CPI는 소비자가 내는 가격을 본다

- PPI가 먼저 꺾이면 기업 원가 압력이 CPI·PCE로 덜 번질 수 있다

- 금리 인하 기대는 headline보다 core PPI와 서비스 항목에서 더 민감하게 움직인다

실전에서는 여기서 갈린다

PPI를 보면 물가 뉴스가 주식시장에 번지는 순서를 더 빨리 읽을 수 있다. CPI만 보고 금리 인하를 판단하기보다, 생산자 물가가 기업 마진과 PCE로 이어질 가능성을 같이 봐야 한다.

PPI 인플레 전망: 지금 어떤 상황인가

PPI 뜻부터 잡으면 CPI와 금리 뉴스를 해석하는 순서가 달라진다. PPI는 생산자 단계의 가격이고, CPI는 소비자가 실제로 내는 가격이다.

호르무즈 봉쇄로 유가가 $100를 넘어선 상황에서 final demand PPI는 MoM +0.5%로 올랐다.

반면 식품·에너지·무역을 제외한 PPI는 MoM +0.2%였다.

에너지 충격이 headline을 끌어올렸지만, 기저 생산자 물가 압력은 상대적으로 완만했다는 뜻이다.

지난주 CPI가 예상을 밑돈 데 이어 PPI까지 더블 하회하면서, 인플레 내러티브에 의미 있는 전환점이 찍혔다.

이 두 데이터가 같은 방향을 가리킨다는 건 노이즈가 아니라 패턴이다.

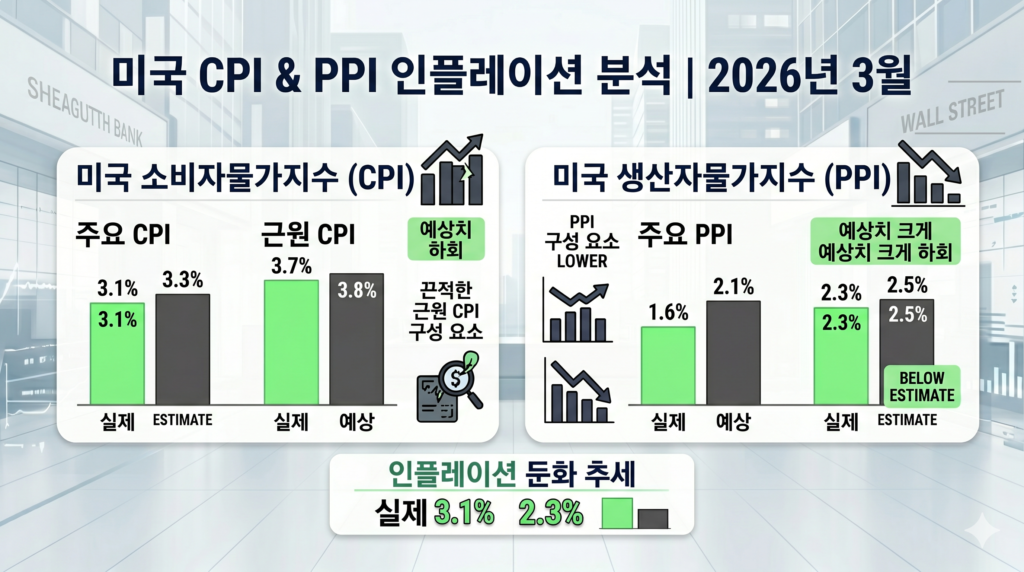

숫자로 보는 PPI 인플레 전망

3월 PPI — 실제 vs 예상 전 항목 비교

| 지표 | 실제 | 예상 | 방향 |

|---|---|---|---|

| Headline YoY | +4.0% | +4.7% | 하회 |

| Final demand MoM | +0.5% | 1월·2월에 이어 상승 | 상승 |

| Less foods, energy & trade YoY | +3.6% | core성 지표 | 완만 |

| Less foods, energy & trade MoM | +0.2% | headline보다 낮음 | 완만 |

headline은 상승했다.

다만 core성 지표인 식품·에너지·무역 제외 PPI가 +0.2%에 그쳤다는 점이 핵심이다.

CPI와 나란히 놓으면 패턴이 완벽히 일치한다.

| 지표 | 실제 | 예상 | 격차 |

|---|---|---|---|

| CPI Core MoM | +0.2% | +0.3% | -0.1%p |

| PPI Core MoM | +0.2% | — | headline보다 낮음 |

소비자 단에서도 물가가 안정적이었지만, 생산자 단에서는 훨씬 더 안정적이었다.

PPI 인플레 전망 측면에서 이 격차가 핵심 메시지다 — CPI 하회보다 PPI 하회가 훨씬 드라마틱하다.

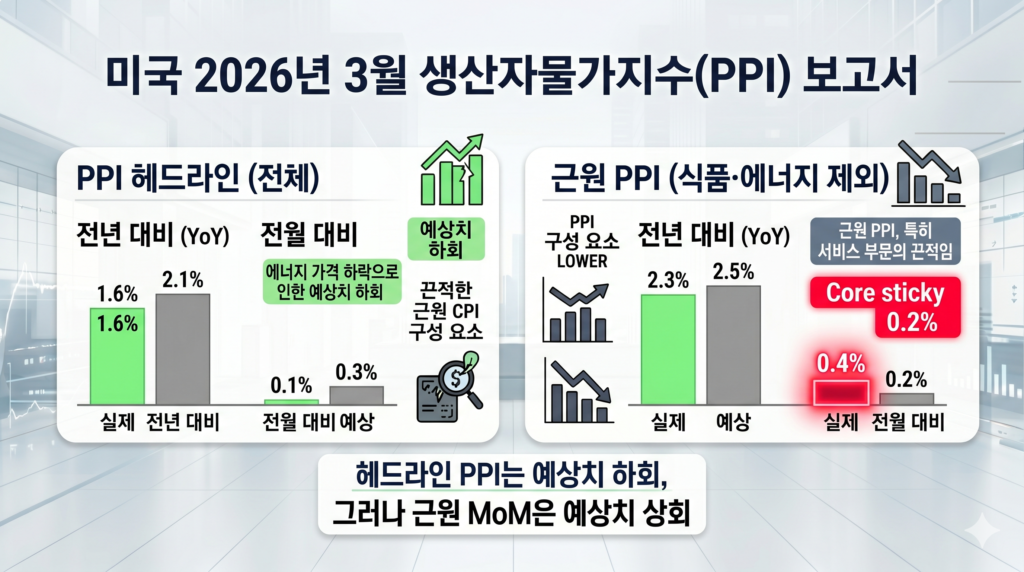

Headline vs Core 괴리 — 스태그플레이션 공포가 빗나간 이유

PPI 인플레 전망을 해석할 때 한 가지 divergence를 놓치면 안 된다.

Headline PPI YoY는 +3.4%에서 +4.0%로 올라갔다.

반면 Core YoY는 +3.9%에서 +3.8%로 내려갔다.

에너지가 headline을 끌어올리고 있을 뿐, 기저 인플레 압력은 오히려 둔화 중이라는 뜻이다.

호르무즈 봉쇄 + 유가 $100+ 환경에서 이 숫자가 나왔다는 건 에너지 쇼크가 2차 파급 없이 에너지에 국한되고 있다는 CPI의 해석을 PPI가 재확인해준 것이다.

스태그플레이션은 에너지발 인플레가 전 품목으로 번질 때 나타난다.

지금 데이터는 그 전이(傳移)가 막혀 있다고 말하고 있다.

PPI → CPI → PCE 전이 파이프라인이 가리키는 곳

PPI 인플레 전망에서 Fed가 특히 주목하는 건 이 파이프라인 로직이다.

생산자 물가 압력이 약하면 → 소비자 물가로 올라올 추가 인플레도 제한적이고 → PCE 지수도 낮아진다.

PPI의 특정 서비스 항목들은 PCE에 직접 매핑된다.

Core PPI가 이렇게 약하게 나온 이상, 이달 말 3월 PCE도 시장 우려보다 낮을 가능성이 상당히 올라간 상태다.

CPI만 하회했을 때는 하반기 중 1~2회 인하 정도가 시장의 기대였다면, PPI까지 더블 하회하면서 시장은 그 경로를 더 앞당겨 프라이싱할 수 있다.

다만 Fed 부의장 Jefferson의 경고는 유효하다.

에너지 쇼크가 지속되면 core에도 상방 압력이 올 수 있다는 것 — 이번 데이터는 아직 괜찮다이지, 완전히 해결됐다는 신호는 아니다.

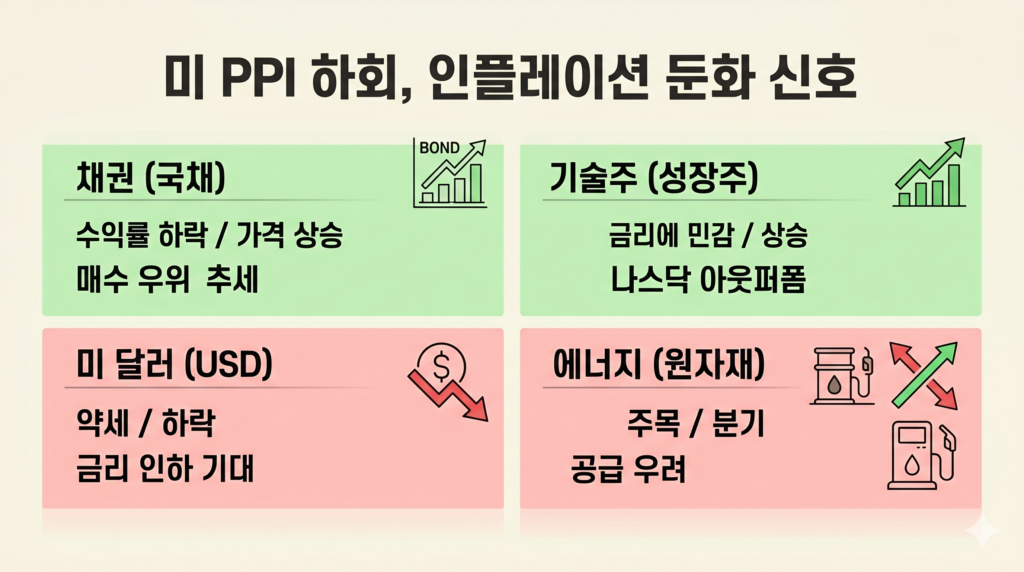

시장 섹터별 반응 — 채권·달러·기술주·에너지

PPI 인플레 전망이 확인되면서 각 섹터별 영향은 방향이 다르다.

채권 — 10년물 금리 하락 압력

Core PPI 대폭 하회 = 인플레 피크아웃 기대 강화.

채권 시장은 금리인하 기대가 빨라질수록 매수 논리가 강해진다.

달러 — 약세 압력

금리인하 기대 강화는 달러 약세로, 달러 약세는 원/달러 환율 추가 하방으로 이어질 수 있다.

한국 투자자 입장에서 환율 변동성도 함께 지켜볼 필요가 있다.

기술주·성장주 — 명확한 호재

CPI+PPI 더블 하회는 금리 민감 섹터에 최고의 조합이다.

나스닥은 금리 기대가 내려갈수록 할인율이 낮아지고 밸류에이션이 살아난다.

스태그플레이션 공포가 약해진 지금, 성장주 추가 강세 시나리오의 논리적 기반이 강해졌다.

에너지 — Headline vs Core 괴리 확인

Headline은 에너지발 상승이 반영됐지만, core가 조용하다는 게 오히려 에너지만 뜨겁고 나머지는 괜찮다는 안도 신호로 읽힌다.

낙관론 vs 경계론: PPI 인플레 전망 결론

PPI 인플레 전망을 어떻게 해석하느냐에 따라 포지션이 달라진다.

- 인플레 피크아웃을 믿는다면: 나스닥·성장주 비중 확대 논리가 강해진 구간. 채권도 금리 하락 수혜 구간.

- 4월 데이터 충격을 경계한다면: 이번 데이터는 3월(관세 본격화 이전) 기준이라는 점에 유의. 관세 인플레가 반영될 4~5월 데이터가 진짜 시험대.

데이터가 시장에 계속 우호적인 카드를 던져주고 있다.

CPI 하회, PPI 하회, 소비자심리 바닥 — 인플레가 무섭긴 한데 생각만큼은 아니다가 데이터의 메시지다.

문제는 이 데이터가 관세 전쟁이 본격화되기 전 숫자라는 것.

4월 이후 데이터가 나올 때까지, 지금의 PPI 인플레 전망 시그널은 유효하지만 확정적이지는 않다.

지금 이 시점에서 당신은 인플레 피크아웃에 베팅할 준비가 됐는가, 아니면 4월 데이터를 먼저 확인하고 움직일 것인가?

📌 관련 글: CPI 하회 분석 — 에너지 쇼크와 기저 인플레 괴리

참고 자료

- 미국 노동부 BLS — 2026년 3월 PPI 발표 (2026.04.14)

- 미국 노동부 BLS — 2026년 3월 CPI 발표 (2026.04.10)

- Fed 부의장 Jefferson 발언 (2026.04)

- CME FedWatch Tool — 금리인하 기대 확률

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.