매출 -5% 미스에 -5% 빠졌다, 한국판 토스라면 답이 보인다 — 로빈후드 주가 전망 [HOOD]

로빈후드 주가 전망 — 매출 $1.07B로 컨센 미스, 그런데도 이벤트 컨트랙트 +320% 하나로 분기를 살렸다. 토스·키움이라면 어땠을까.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 매출 $1.07B 컨센 $1.13B 5.3% 미스, AH -5%로 일단 빠졌다.

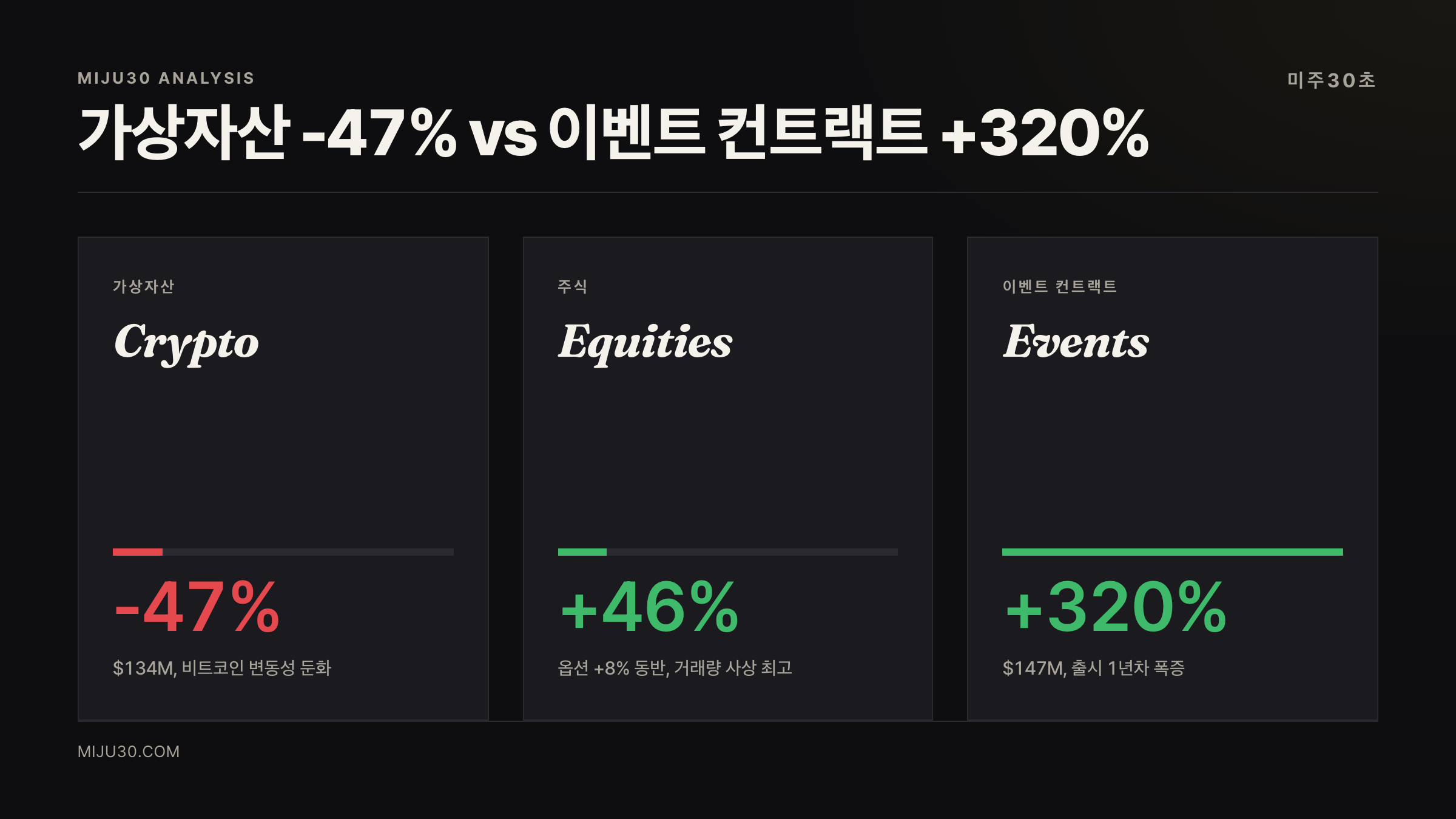

- 가상자산 매출 -47% 직격, 그걸 이벤트 컨트랙트 +320%가 메웠다.

- JP모건 목표가 $113→$92 하향. 그래도 컨센 평균은 $101.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

로빈후드 주가 전망 — Q1 어닝 미스에도 흔들리지 않은 이유

이번 이슈에서 중요한 부분

- 매출 $1.07B, 컨센 $1.13B 대비 5.3% 미스. AH -5% 직행.

- 가상자산 매출 -47% 직격탄. 이걸 이벤트 컨트랙트 +320% 하나로 메꿨다.

- 펀디드 고객 2,740만, ARPU $157 (+8%). 토스 660만·키움 정체와 비교하면 게임이 다른 단위.

숫자보다 먼저 봐야 할 변화

매출 -5% 미스에 -5% 빠졌다, 한국판 토스라면 답이 보인다의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

로빈후드 주가 전망 : 어닝 발표 직후 무슨 일이 있었나

4월 28일 장 마감 후, 로빈후드(HOOD) 가 Q1 2026 실적을 던졌다.

매출 $1.07B로 전년 대비 +15%. 숫자만 보면 나쁘지 않은데, 컨센서스 $1.13B를 5.3% 깎아먹었다.

시간외에서 -5% 빠졌고, 종가 기준 $82.21에서 다시 검증 구간으로 들어갔다.

EPS는 $0.38로 컨센 $0.39 인라인. 이익은 거의 맞췄는데 탑라인이 미스다. 시장이 아프게 본 포인트가 정확히 거기다.

투자자들 반응은 어떤가

레딧·X 분위기는 두 갈래로 갈렸다.

가상자산 -47% 충격을 다른 사업이 다 받아냈다는 호평이 한 축, 이벤트 컨트랙트 비중이 너무 빨리 커졌다는 경계론이 또 한 축이다.

여기에 4월 21일 뉴욕주 검찰이 코인베이스 prediction market을 불법 도박으로 제소한 건이 겹쳤다.

HOOD도 같은 카테고리라 규제 리스크가 다음 분기 핵심 변수로 떠올랐다.

JP모건은 어닝 5일 전인 4월 23일 목표가를 $113→$92로 이미 깎아 내렸고, 어제 미스로 뷰가 한 번 더 꺾였다.

숫자로 보는 로빈후드

| 지표 | Q1 2026 | YoY |

|---|---|---|

| 매출 | $1.07B | +15% |

| EPS (희석) | $0.38 | +3% |

| 펀디드 고객 | 2,740만 | +6% (1.7M 추가) |

| ARPU | $157 | +8% |

| Gold 구독자 | 430만 | +36% |

| 가상자산 매출 | $134M | -47% |

| 기타 거래 매출 (이벤트) | $147M | +320% |

| 순예치금 | $18B | +22% 연환산 |

표를 가만히 보면 두 줄이 눈에 박힌다. 가상자산 -47%, 이벤트 컨트랙트 +320%.

한 사업의 붕괴를 다른 사업의 폭발이 정확히 메우는 그림이다.

주식 매출은 +46%, 옵션은 +8%, 리테일먼트 AUC는 $27.4B (+90%) 까지 올라왔다.

탑라인 미스만 보면 안 되는 분기라는 얘기다.

한국판 토스·키움이라면 — 미국 개미 플랫폼이 폭등한 진짜 이유

이 비교가 이번 글의 핵심이다.

토스증권은 2024년 11월 월간 해외주식 거래대금 30조 원으로 국내 1위에 올랐고, 누적 가입자 660만 명을 찍었다.

키움은 해외주식 점유율 20% 전후에서 정체. 두 회사 다 국내 1등 다툼 단계다.

HOOD는 펀디드 고객만 2,740만 명. 단위가 다르다.

거기다 ARPU $157은 단순 거래 수수료가 아니다.

이벤트 컨트랙트 (선거·스포츠·매크로 베팅) + Gold 구독료 + 가상자산 + 리테일먼트가 다 합산된 수치다.

토스는 거래 수수료 + 환전이 거의 전부.

키움도 마찬가지. 리테일 브로커가 수수료 외 ARPU를 만드는 구조 자체가 한국엔 아직 없다.

HOOD가 어닝 미스에도 -5%에서 끝난 건, 시장이 이 회사가 단순 브로커가 아니라 리테일 핀테크 플랫폼이 되어가는 중 이라는 베팅을 아직 깨지 않았다는 의미다.

수익 모델 비교를 글 자체로도 옮기면 이렇다.

브로커가 Payment for Order Flow(PFOF)로 어떻게 돈을 버는지는 PFOF·버투 파이낸셜 주가 전망에서 한 번 풀었었다. HOOD 매출의 시장조성 수수료 부분은 정확히 그 구조 위에 얹혀 있다.

💡 이벤트 컨트랙트(prediction market)란?

선거 결과·스포츠 경기·CPI 발표 같은 예/아니오 형 사건에 직접 베팅하는 상품. 옵션과 비슷하지만 만기가 짧고 결과가 이분법이다. 미국에선 CFTC 인가 거래소 카르시(Kalshi) 등을 통해 합법화됐고, HOOD는 작년 출시 1년 만에 90억 계약을 처리했다.

이런 적 있었나 — 어닝 미스 후 회복 패턴

2024년 8월 HOOD는 가상자산 매출 -55% 분기를 맞고도 한 달 안에 전고점을 회복했다.

당시 회복의 핵심은 비트코인 반등 + 옵션 거래 폭증.

이번엔 가상자산이 또 한 번 -47%로 깨졌는데, 그걸 이벤트 컨트랙트가 받아주는 구조라는 점이 다르다.

차이점이 하나 있다. 그때는 시장 사이클이 도와줬고 이번엔 회사가 새 사업을 길러놨다. 이 차이가 이번 미스를 덜 위험하게 보는 근거다.

강세 시나리오 vs 약세 시나리오: 로빈후드 주가 전망 결론

- 이벤트 컨트랙트 성장 지속을 믿는다면 : JP모건 깎인 목표가 $92조차 보수적. 컨센 $101, 고가 $155 구간이 다음 1년 레인지. 가상자산은 옵션 가격이지 본업이 아닌 회사로 리레이팅.

- 규제 리스크를 더 본다면 : 코인베이스 NY 소송이 HOOD로 번지는 순간 ARPU 핵심 축이 흔들린다. 저점 $50 시나리오까지 열어둬야 한다.

30초 미주는 이렇게 봅니다

어제 INTC 어닝 글 쓰면서 숫자 미스보다 다음 분기 그림 이 더 중요하다고 했는데, HOOD도 비슷한 결이더라고요. 가상자산 -47% 그 한 줄만 보면 무서운데, 이벤트 컨트랙트 +320%를 같이 놓고 보면 회사가 본업을 옮기는 중이거든요.

솔직히 한국 토스나 키움이 부럽긴 한데 HOOD가 더 부러운 건 ARPU $157이라는 숫자예요. 거래 수수료 한 줄로 못 만드는 숫자라서요. 지금 안 사는 이유는 NY 검찰이 코인베이스에 던진 불법 도박 라벨이 HOOD로 옮겨붙는지 확인하기 전이라서고, $70 초중반 빠지면 그땐 한 번 들여다보겠어요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| VIRT (버투 파이낸셜) | PFOF 카운터파티 | HOOD 주문 흐름을 받아 체결하는 시장조성자, 매출 구조 직결 |

| COIN (코인베이스) | 가상자산·이벤트 경쟁 | NY 검찰 prediction market 소송 직격, HOOD 규제 리스크 선행 지표 |

| SCHW (찰스 슈왑) | 전통 리테일 브로커 | ARPU·연령대 정반대. HOOD가 빼앗는 쪽 |

참고 자료

- Robinhood Reports First Quarter 2026 Results — GlobeNewswire

- Robinhood stock shrugs off 47% crypto crash thanks to event betting — CoinDesk

- Robinhood Q1 2026 revenue up 15%, crypto down 47% — Quartz

- Robinhood Drops 6% as Wall Street Splits on HOOD — 24/7 Wall St.

- 토스증권 vs 키움증권 해외주식 경쟁 — 인베스트조선

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.