매수하면 내리는 게 우연일까 — HFT·프론트러닝 구조와 VIRT 역발상 투자 [VIRT]

PFOF 마켓메이커가 개미 주문을 한 틱 위에서 체결시키는 이유. 시장을 이기는 대신 VIRT를 담는 역발상을 본다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-20 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

PFOF 마켓메이커 — 내가 사면 내리고 팔면 오르는 진짜 이유

핵심만 정리하면

- PFOF 구조에서 시타델·VIRT가 미국 개미 주문의 80% 이상을 선점한다

- VIRT 2025년 순트레이딩익 $24.4억, 전년 대비 +34% — 변동성이 커질수록 돈을 번다

- 개미가 시장을 못 이긴다면, 마켓메이커를 주식으로 사는 역발상이 남는다

표면 뉴스와 다른 포인트

매수하면 내리는 게 우연일까은 뉴스 자체보다 금리, 유동성, 밸류에이션에 어떤 압력을 주는지가 핵심이다. 투자자는 방향 단정보다 어떤 숫자가 바뀌면 시장 해석이 달라지는지를 봐야 한다.

PFOF 마켓메이커: 지금 어떤 상황인가

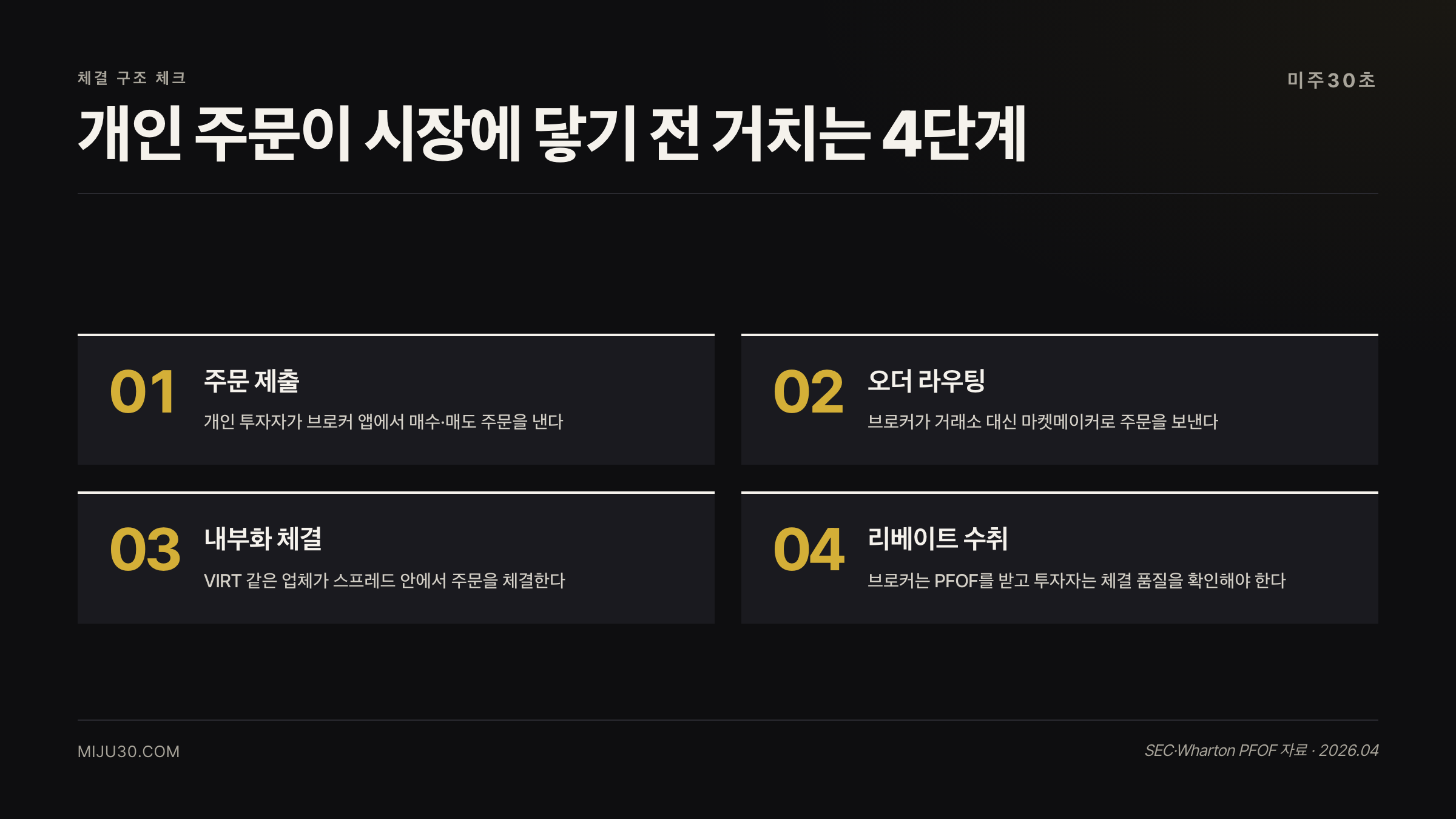

주식 앱에서 매수 버튼을 누른 순간, 주문은 거래소로 바로 가지 않는다.

대부분은 시타델 증권, VIRT(Virtu Financial), G1 Execution 같은 도매 마켓메이커로 먼저 흘러간다.

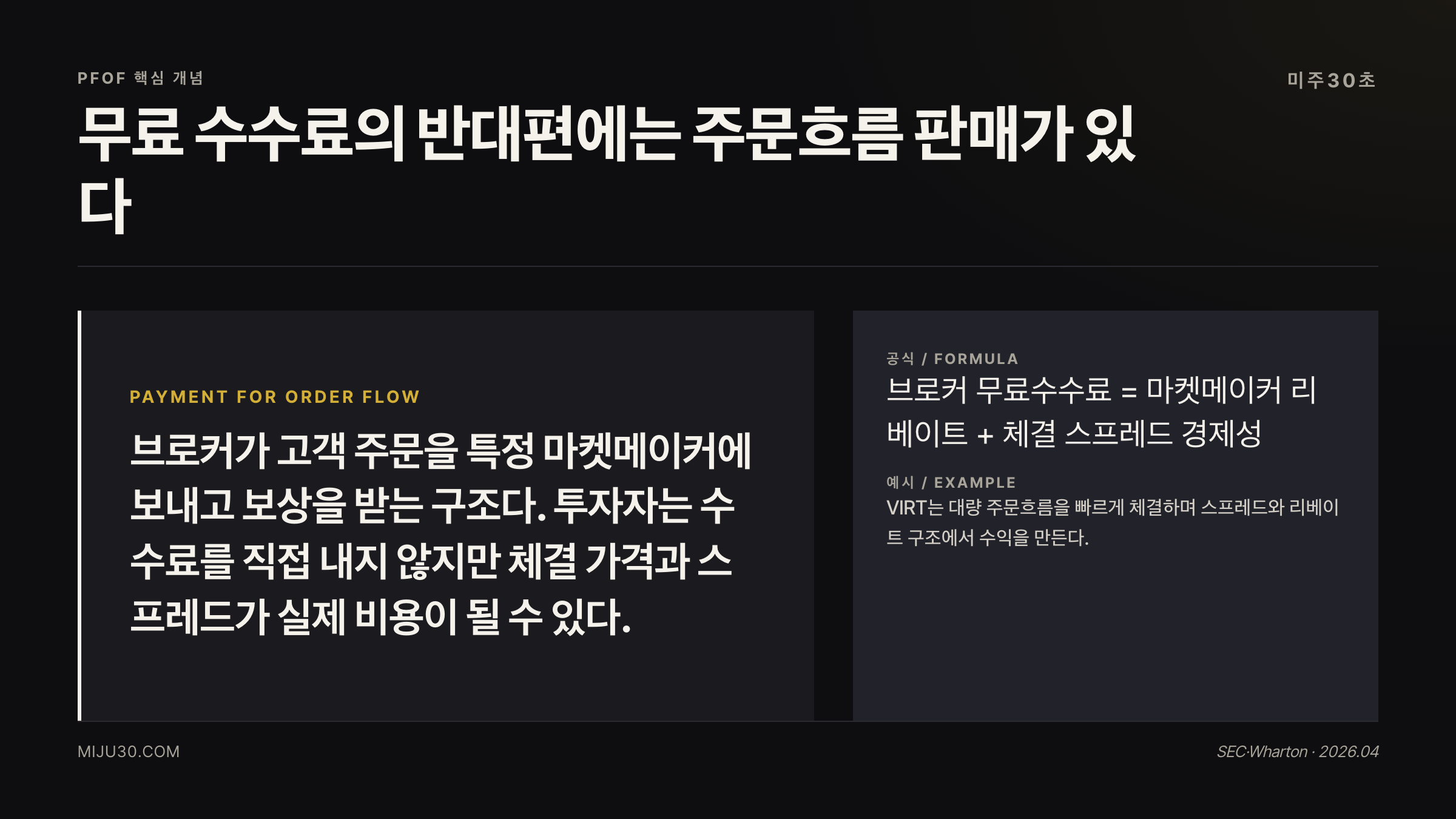

이 과정에서 증권사가 마켓메이커에게 대금을 받는 구조가 PFOF(Payment for Order Flow)다.

로빈후드가 수수료 0원을 내걸 수 있었던 이유가 여기 있다.

로빈후드 전체 매출의 절반 가까이가 PFOF에서 나왔고, 특히 옵션·코인 주문 흐름의 값이 비싸다.

💡 PFOF란?

증권사가 고객 주문을 대형 마켓메이커에게 넘기고 주당 수백만분의 1달러 수준의 리베이트를 받는 구조. 미국에서는 합법이고, 2025년 SEC의 주문 경쟁 규칙도 결국 철회됐다.

투자자들 반응은 어떤가

레딧 r/stocks와 r/wallstreetbets에서 PFOF 마켓메이커를 두고 분위기는 양쪽으로 갈린다.

한쪽은 수수료 0원 시대를 만든 공신이라는 시선, 다른 한쪽은 내가 사면 내리고 팔면 오르는 체감이 우연이 아니라는 의심이다.

실제로 많이 언급되는 건 한 틱 차이의 체감이다.

매수할 때는 호가창이 미묘하게 한 틱 위에서 체결되고, 매도할 때는 한 틱 아래에서 체결되는 장면을 반복하다 보면, 스프레드 개선(price improvement)이라는 공식 설명이 현실과 따로 논다는 글이 올라온다.

저는 이 감각이 단순 플라시보라고 보지 않는다.

마켓메이커는 NBBO보다 약간 좋은 가격으로 체결해 줄 법적 의무는 지키되, 그 안에서 자기 쪽에 유리한 미세한 가격 경로를 택할 수 있는 설계 우위를 가진다.

숫자로 보는 VIRT

| 지표 | 2025 | 2024 |

|---|---|---|

| 총매출 | $36.3억 | $28.8억 |

| 순트레이딩익 | $24.4억 (+33.7%) | $18.2억 |

| 조정 순트레이딩익 | $21.5억 (+34.3%) | $16.0억 |

| 순이익 | $9.12억 | $5.34억 |

| GAAP 순이익률 | 25.1% | 18.6% |

2025년 VIRT의 총매출은 26.2% 늘어난 $36.3억, 순트레이딩익은 +33.7% $24.4억에 달했다.

GAAP 순이익률 25.1%는 증권업계에서 이례적인 숫자고, 4분기만 놓고 보면 마켓메이킹 세그먼트가 단일 분기에 $8억대 매출을 찍는다.

주목할 점은 이 실적이 시장 변동성이 클수록 더 커진다는 구조다. 스프레드가 벌어지고 거래량이 늘면 VIRT의 알고리즘이 가장 크게 먹는다.

큰 손들의 포지션은

| 플레이어 | 역할 | 비고 |

|---|---|---|

| 시타델 증권 | 미국 개미 주문 점유 약 41% | 비상장. 켄 그리핀 체제 |

| VIRT | 시타델 다음 약 26% | 유일한 상장 순수 마켓메이커 |

| G1 Execution | 약 16% | Susquehanna 계열 |

시타델은 상장을 하지 않는다. 그러니 이 게임을 주식으로 살 수 있는 선택지는 사실상 VIRT 하나다.

Wall Street 컨센서스를 보면 VIRT 12개월 평균 목표가는 $46 수준(범위 $36~$54), 최근 주가(약 $37선) 대비 약 24% 여유가 있다. 다만 4명 기준 샘플이 작고, 레이팅은 Hold가 중심이다.

아이러니는 여기 있다. 개미 주문을 받아 돈 버는 기업을 개미가 주주로 사면, 그 흐름의 반대편에 올라타는 포지션이 된다.

HFT와 프론트러닝: 구조적으로 불리한 쪽은 누구인가

HFT(고빈도 매매)는 수 밀리초 단위로 수천 번의 주문을 내고 취소한다.

문제는 데이터 속도의 비대칭이다. 마켓메이커·HFT는 각 거래소의 다이렉트 피드를 쓰지만, 개미 앱은 느린 SIP NBBO에 묶여 있다.

이 속도 차이 속에서 대형 주문이 감지되면, 알고리즘이 같은 방향으로 먼저 사고, 그 주문이 도착할 때쯤 약간 높은 가격에 넘긴다.

이게 공식 정의의 프론트러닝과는 구분되지만, 결과적으로 개미 체감은 같다.

💡 프론트러닝(Front-Running)이란?

원래는 브로커가 고객 주문을 미리 알고 자기 거래를 앞세우는 불법 행위. HFT는 법적으로 이 정의에 걸리지 않지만, 속도 우위로 유사한 효과를 내는 전략이 많다는 논쟁이 이어진다.

코인 시장에서 체감은 더 노골적이다.

소액 단주 매도를 반복해 던지면 알고리즘이 바로 반대매매를 쳐서 캔들 꼬리가 일정한 모양으로 잡히는 장면이 자주 관찰된다. 이게 설계자의 호가창이다.

근데 진짜 재밌는 건, 마켓메이커도 터지는 날이 있다

마켓메이커 알고리즘은 가정한 변동성 범위 안에서 작동한다.

이 범위를 넘어서는 급락이 오면, 호가를 급히 뺐다 내렸다 하다가 체결 자체가 증발한다. 이게 플래시 크래시다.

오해하면 안 되는 건, 이게 개미한테 유리한 장면이 아니라는 점이다.

플래시 크래시는 시장 전체의 유동성을 일시에 날리기 때문에, 개미 손절·스탑로스도 같이 박살 난다.

오히려 VIRT 같은 마켓메이커는 당일 적자를 보더라도 그 뒤 변동성 레짐 상승에서 수익을 회수하는 구조다. 2025년 실적이 그걸 보여줬다.

저는 이 부분이 핵심이라고 본다.

개미 입장에서 플래시 크래시에 베팅하는 건 거의 불가능에 가깝고, 변동성 자체에 올라탈 수 있는 건 VIX 파생 아니면 마켓메이커 주식 정도다.

VIX 선물은 롤오버 비용 때문에 장기 보유가 어렵지만, VIRT는 변동성 노출 + 25% 순이익률 + 배당이라는 조합이다.

재테크 판에서 많이 회자되는 개미 지표 역이용 아이디어는, 이런 구조에서도 그대로 작동한다. 13F 공시로 보는 기관 포지션 해석에서 다뤘던 역발상 논리와 맞닿아 있다.

개미 관점 vs 역발상 관점: PFOF 마켓메이커 결론

- 시장 이기려는 개미 입장을 고수한다면: 단타·스캘핑은 알고리즘과의 속도 싸움에서 구조적으로 밀린다. 시간 프레임을 주/월 단위 이상으로 늘리고, 이벤트 기반 트레이드는 호가창이 아닌 IV·GEX 레벨로 본다. GEX로 보는 주가 멈춤 레벨이 참고가 된다.

- 역발상으로 마켓메이커에 올라탄다면: 포트 일부(5~10% 수준)를 VIRT에 배분해 시장 변동성에 간접 노출한다. 지수가 빠질 때 포트 전체가 같이 빠지는 베타 리스크를 부분적으로 헤지할 수 있다. 단, 시장이 조용한 저변동성 국면에서는 VIRT도 지지부진하다는 점을 받아들여야 한다.

반대 시나리오도 짚어둔다.

SEC가 PFOF를 전면 금지하거나 경쟁 입찰(auction) 구조를 다시 꺼내면, 시타델·VIRT 마진은 훼손된다. 2025년에는 철회됐지만 정권·의장 바뀌면 언제든 다시 논의될 수 있는 주제다.

30초 미주는 이렇게 봅니다

저는 VIRT를 무조건 사라고는 안 한다. 다만 시장을 이기겠다고 단타 돌리느니, 그 알고리즘 돈을 받아가는 회사 지분을 사두는 게 훨씬 마음이 편한 구조라고 본다. 지금 바로 풀매수 안 하는 이유는 VIX가 너무 잠잠해서다.. VIRT는 변동성이 돈인 회사라, 지수 조용할 때 들어가면 꽤 오래 지루할 수 있거든요.

저는 VIX가 20 위로 올라올 때, 또는 VIRT가 $33 근처로 빠질 때 분할로 모아볼 생각이에요. 코인에 크게 당해본 입장에서, 설계자 쪽에 서는 감각이 확실히 다르더라고요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| HOOD (로빈후드) | PFOF 매출 반대편 | 매출 절반이 PFOF. 마켓메이커의 반대 수혜 축 |

| SCHW (찰스슈왑) | 주문 흐름 보유자 | 찰스슈왑 주가 전망에서 다룬 것처럼 자금 이동 구조가 핵심 |

| CBOE | 변동성 인프라 | VIX 파생 상장. 변동성 테마 동반 움직임 |

| SPY | 변동성 역상관 | VIRT와 반대 방향 베타 — 헤지 조합 참고용 |

참고 자료

- Payment for Order Flow (PFOF) and Broker-Dealer Regulation — Congress.gov

- Virtu Announces Fourth Quarter 2025 Results — Virtu IR

- Virtu Financial’s Trading Income Jumps 34% in 2025 — Finance Magnates

- Citadel Securities: The Invisible Hand Behind Retail Trading — Trade Ideas

- Payment for Order Flow and the Retail Trading Experience — Wharton

- VIRT Analyst Forecast — Public.com

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.