불 콜 스프레드란? 최대 손실 미리 확정, 비용 절반에 방향 베팅하는 구조

불 콜 스프레드와 베어 풋 스프레드는 최대 손실이 진입 시점에 확정되는 수직 스프레드 전략. 단순 콜·풋 매수보다 비용을 절반 이하로 줄이면서 방향성 베팅이 가능한 구조를 손익표와 함께 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

불 콜 스프레드란? — 손실 한도를 먼저 정해두는 방향 베팅

표에서 바로 보이는 것

- 불 콜 스프레드와 베어 풋 스프레드는 최대 손실이 진입 순간에 확정되는 데빗 스프레드다

- 단순 롱옵션 대비 진입 비용을 절반 이하로 낮출 수 있어 낮은 IV 환경에서 특히 유효하다

- 브레이크이븐 계산법과 손익 구조를 이해하면 어닝·이벤트 직전 헷지 수단으로도 쓸 수 있다

이걸 알면 해석이 달라진다

불 콜 스프레드란? 최대 손실 미리 확정, 비용 절반에 방향 베팅하는 구조은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

불 콜 스프레드 한 줄 정의 — 30초 컷

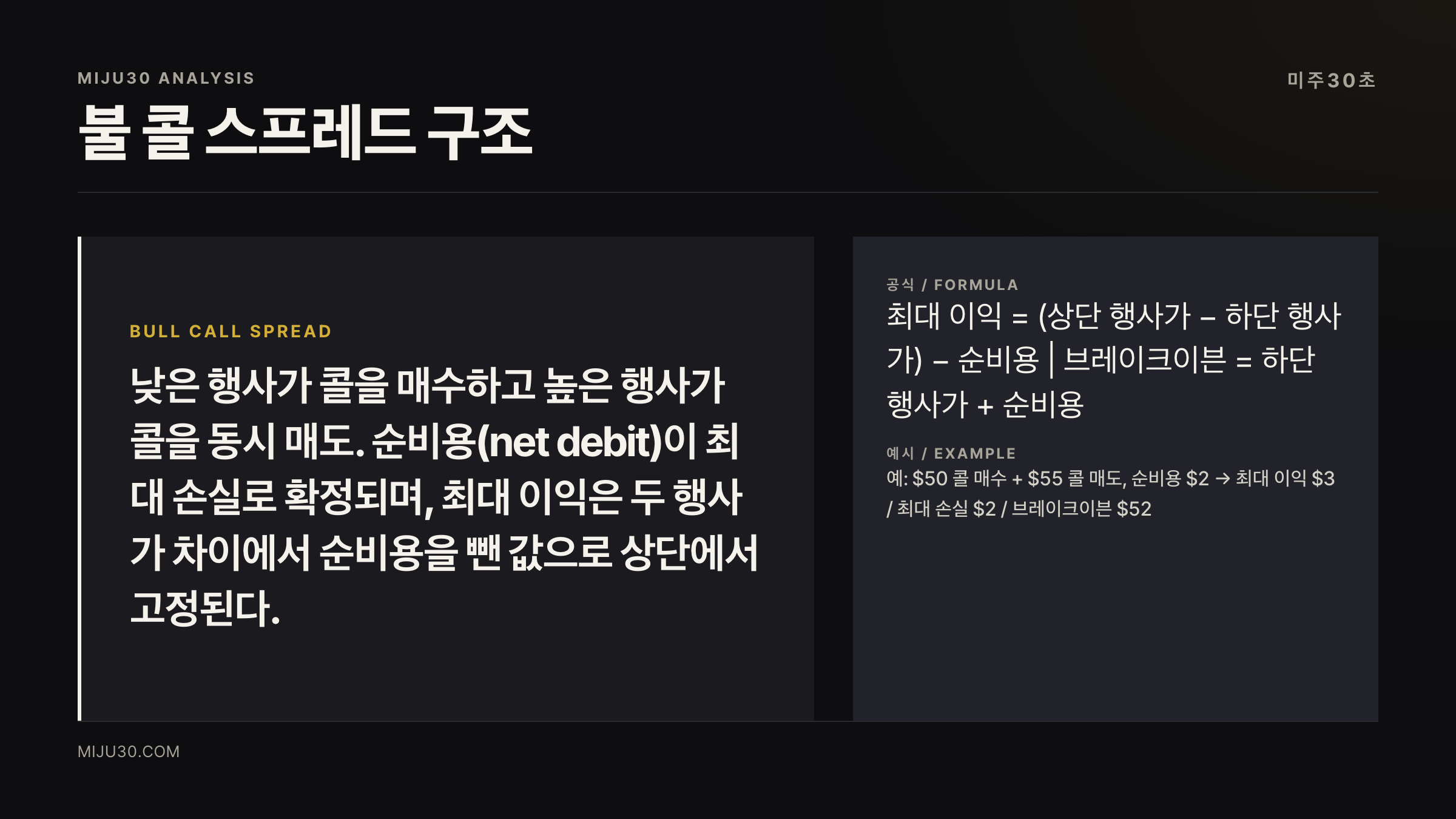

💡 불 콜 스프레드(Bull Call Spread)란? 낮은 행사가의 콜을 매수하고, 높은 행사가의 콜을 동시에 매도하는 수직 스프레드. 매도 콜 프리미엄이 매수 비용을 일부 상쇄하기 때문에 단순 콜 매수보다 진입 비용이 낮다. 최대 이익과 최대 손실이 모두 사전에 확정된다.

옵션을 처음 접하면 프리미엄 전액을 잃을 수 있다는 공포가 먼저 온다. 불 콜 스프레드는 그 공포를 구조적으로 덜어낸다. 최대 손실을 미리 계산해두고 진입하는 방식이기 때문이다.

옵션 그릭스(델타·감마·세타·베가)를 처음 접한다면 옵션 그릭스란 — Delta·Gamma·Theta·Vega, 4개 숫자로 옵션 가격을 읽다를 먼저 보고 오면 이 글이 훨씬 수월하다.

구조부터 — 어떻게 조합하나

불 콜 스프레드 조합 방법은 단순하다.

1. 낮은 행사가 콜 매수 (롱 콜)

2. 높은 행사가 콜 매도 (숏 콜)

3. 만기일 동일

매도 콜에서 받은 프리미엄이 매수 콜 비용을 부분 상쇄한다. 결과적으로 순비용(net debit)만큼만 프리미엄을 낸다. 이 순비용이 최대 손실이다.

베어 풋 스프레드 조합 방법도 동일한 논리다.

1. 높은 행사가 풋 매수 (롱 풋)

2. 낮은 행사가 풋 매도 (숏 풋)

3. 만기일 동일

방향만 반대다. 상승 베팅이면 콜 조합(불 콜 스프레드), 하락 베팅이면 풋 조합(베어 풋 스프레드).

손익 구조 — 숫자로 직접 보기

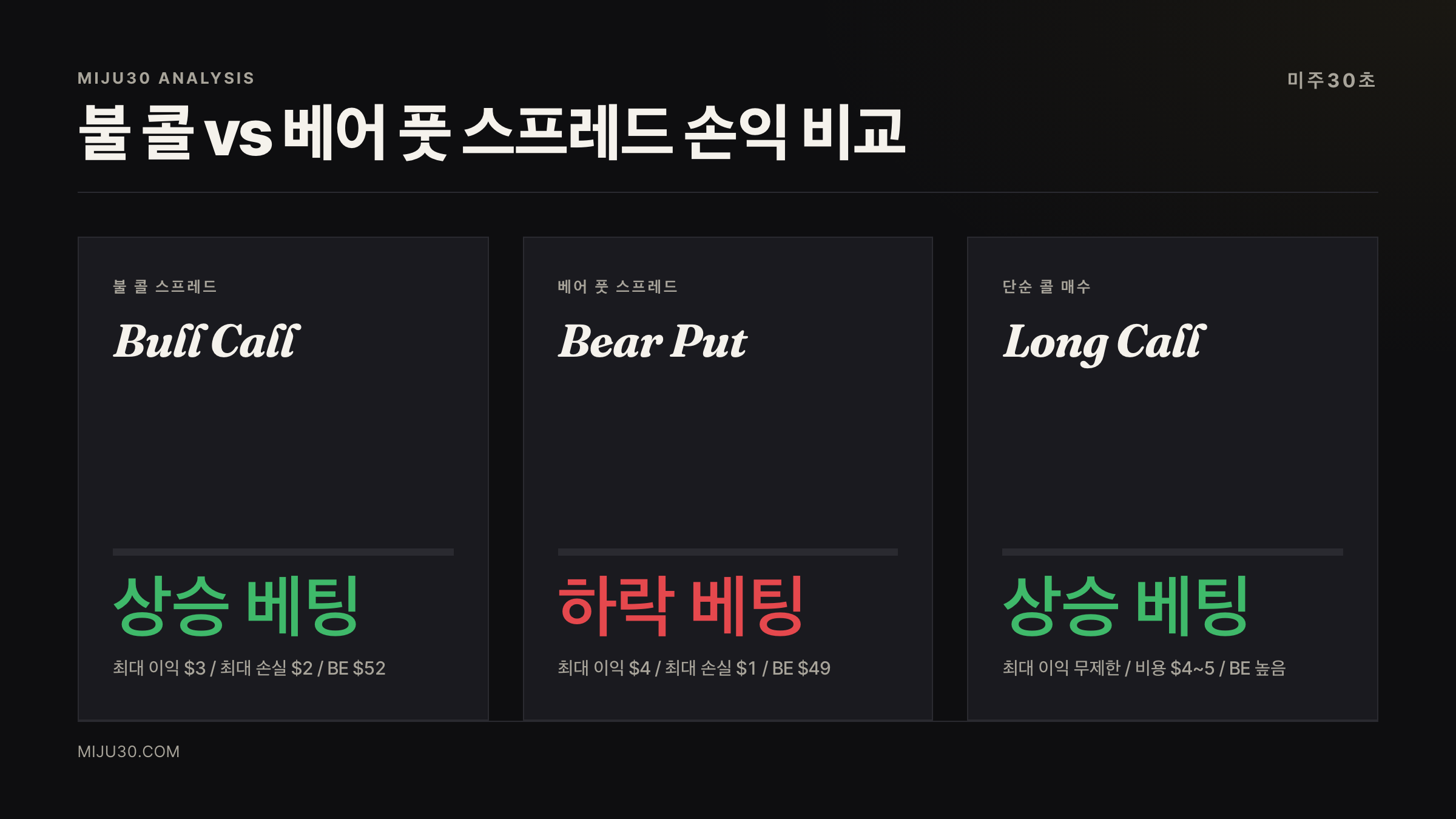

#### 불 콜 스프레드 예시

| 구분 | 수치 |

|---|---|

| 매수 콜 행사가 | $50 |

| 매도 콜 행사가 | $55 |

| 순비용 (net debit) | $2.00 |

| 최대 이익 | $3.00 (주가 $55 이상 시) |

| 최대 손실 | -$2.00 (주가 $50 이하 시) |

| 브레이크이븐 | $52 (하단 행사가 + 순비용) |

손익 공식: 최대 이익 = (상단 행사가 − 하단 행사가) − 순비용

주가가 $52 이상이면 수익 구간에 진입하고, $55를 넘으면 최대 이익 $300(3포인트 × 100주)이 고정된다. $55 위로 아무리 올라가도 추가 이익은 없다. 숏 콜이 수익을 거기서 막기 때문이다.

#### 베어 풋 스프레드 예시

| 구분 | 수치 |

|---|---|

| 매수 풋 행사가 | $50 |

| 매도 풋 행사가 | $45 |

| 순비용 (net debit) | $1.00 |

| 최대 이익 | $4.00 (주가 $45 이하 시) |

| 최대 손실 | -$1.00 (주가 $50 이상 시) |

| 브레이크이븐 | $49 (상단 행사가 − 순비용) |

손익 공식: 최대 이익 = (상단 행사가 − 하단 행사가) − 순비용

언제 쓰나 — 진입 조건 체크리스트

불 콜·베어 풋 스프레드가 빛을 발하는 조건이 있다. 아무 때나 쓰는 전략이 아니다.

쓰기 좋은 환경:

- 낮은 IV (IV Rank 30% 미만): 프리미엄이 저렴할 때 데빗 스프레드 비용이 낮아진다

- 완만한 방향성 확신: 크게 튀기보다 완만하게 방향이 맞을 것 같다고 판단될 때

- 이벤트 전 헷지: 어닝 발표 직전 방향성 보험 성격으로

피해야 할 환경:

- 높은 IV: 프리미엄이 비싸져 데빗 비용이 커진다. 이럴 때는 크레딧 스프레드(Bull Put, Bear Call)가 더 유리하다

- 강한 모멘텀 확신: 주가가 크게 치고 올라갈 것이라 확신한다면, 숏 콜이 수익을 제한하기 때문에 오히려 단순 콜 매수가 낫다

💡 IV Rank란? 현재 내재변동성이 과거 52주 범위에서 어느 위치에 있는지를 나타내는 지표. 0%면 52주 최저, 100%면 52주 최고. 30% 미만이면 변동성이 역사적으로 낮은 편이라 데빗 스프레드 진입 비용이 상대적으로 저렴하다. 내재변동성이란? 어닝 전날 옵션이 갑자기 비싸지는 진짜 이유에서 더 자세히 다뤘다.

세타(시간가치 손실)는 어떻게 되나

단순 콜 매수를 하면 매일 세타가 깎인다. 내가 산 콜은 시간이 지날수록 가치가 줄어든다.

스프레드에서는 다르다. 롱 콜(매수 콜)에서 세타 손실이 발생하는 동시에, 숏 콜(매도 콜)에서 세타 이익이 상쇄한다. 결과적으로 세타 영향이 크게 줄어든다. 순수하게 방향성에만 베팅하는 구조에 가까워진다.

개인적으로는 이 부분이 스프레드의 가장 큰 장점이라고 본다. 빨리 오르지 않으면 매일 녹는다는 단순 롱 옵션 특유의 압박이 상당히 완화된다.

실전 해석 — 이번엔 어떻게 읽나

불 콜 스프레드를 고를 때 행사가 간격(스프레드 폭)이 핵심 변수다.

- 폭이 넓으면: 최대 이익 증가, 데빗 비용 증가, 손익비 개선

- 폭이 좁으면: 최대 이익 감소, 데빗 비용 감소, 브레이크이븐 달성이 쉬워짐

일반적으로 현재가 근처 ATM 콜을 롱으로, 목표 가격 근처 콜을 숏으로 잡는 조합이 실전에서 많이 쓰인다. 만기는 30~60일짜리가 세타 손실과 방향성 확인 시간 사이에서 균형을 맞추기에 무난하다.

반대 시나리오도 있다. 주가가 브레이크이븐을 돌파하지 못하고 횡보하거나 반전하면 낸 프리미엄 전액을 잃는다. 단순 롱 콜보다 비용은 낮지만, 그 비용 자체가 최대 손실이라는 점은 동일하다.

Put/Call Ratio 역발상 활용법에서 확인할 수 있는 시장 쏠림 신호와 함께 보면 스프레드 진입 타이밍 판단에 한 가지 참고 축이 더 생긴다.

불 콜 vs 베어 풋 — 선택 기준

방향만 다르고 구조는 동일하다. 선택 기준은 단순하다.

- 주가가 오를 것 같다 → 불 콜 스프레드 (콜 조합)

- 주가가 내릴 것 같다 → 베어 풋 스프레드 (풋 조합)

같은 논리로, 불 풋 스프레드(크레딧)나 베어 콜 스프레드(크레딧)도 존재한다. 이쪽은 프리미엄을 받고 진입하는 구조라 접근법이 달라진다. 오늘 다룬 불 콜·베어 풋은 둘 다 프리미엄을 내고 진입하는 데빗 스프레드 쌍이다.

내가 여기서 조심하는 것

이 전략 처음 알았을 때 솔직히 좀 탐났어요. “최대 손실 미리 확정”이라는 말이 심리적으로 엄청 편하거든요. 근데 실제로 써보면 브레이크이븐이 생각보다 높다는 게 걸려요. $50 콜 사면 $52가 돼야 본전인 거잖아요. 방향이 맞아도 타이밍이 늦으면 수익 못 내고 프리미엄 날리는 경우가 꽤 나오더라고요. 지금은 IV가 이미 많이 올라있는 종목들이 많아서, 섣불리 데빗 스프레드 진입하면 비용 대비 리워드가 별로인 경우가 많을 것 같아요. 개인적으로는 IV Rank 25% 이하로 내려온 종목에서, 어닝 직전이 아닌 평상시 방향성 베팅용으로 써보는 게 제일 맞는 것 같아요.

연관 종목·글

| 전략/개념 | 관계 | 한 줄 |

|---|---|---|

| 내재변동성(IV) | 스프레드 진입 타이밍 판단 기준 | IV Rank 낮을 때 데빗 스프레드 유리 |

| 옵션 그릭스 | 스프레드 구성요소 이해 | 세타·베가가 스프레드 손익에 영향 |

| Put/Call Ratio | 시장 방향성 신호 | 스프레드 방향 결정에 보조 지표로 활용 |

| 오픈 인터레스트 | 행사가 선택 참고 | OI 집중 구간이 저항선·지지선 역할 |

참고 자료 · REFERENCES

- Bull Call Spread (Debit Call Spread). — OCC Options Education, optionseducation.org

- Bull Call Spread Strategy Guide. — Option Alpha, optionalpha.com

- Bear Put Spread. — Fidelity Learning Center, fidelity.com

- Bullish & Bearish Vertical Options Spreads. — Charles Schwab, schwab.com

- CBOE Global Derivatives Common Options Trading Strategies. — CBOE, cdn.cboe.com

- Vertical Debit Spreads For Beginners. — Nasdaq.com

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.