PPG 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

PPG 주가 전망 : 지금 어떤 상황인가

PPG 주가 전망의 핵심은 단순 어닝 비트가 아니다. 관세 충격이 원자재 비용을 끌어올리는 상황에서 PPG가 그 비용을 고객에게 얼마나 전가할 수 있느냐, 즉 가격 전가력(pricing power)이 이번 실적에서 직접 시험대에 올랐다.

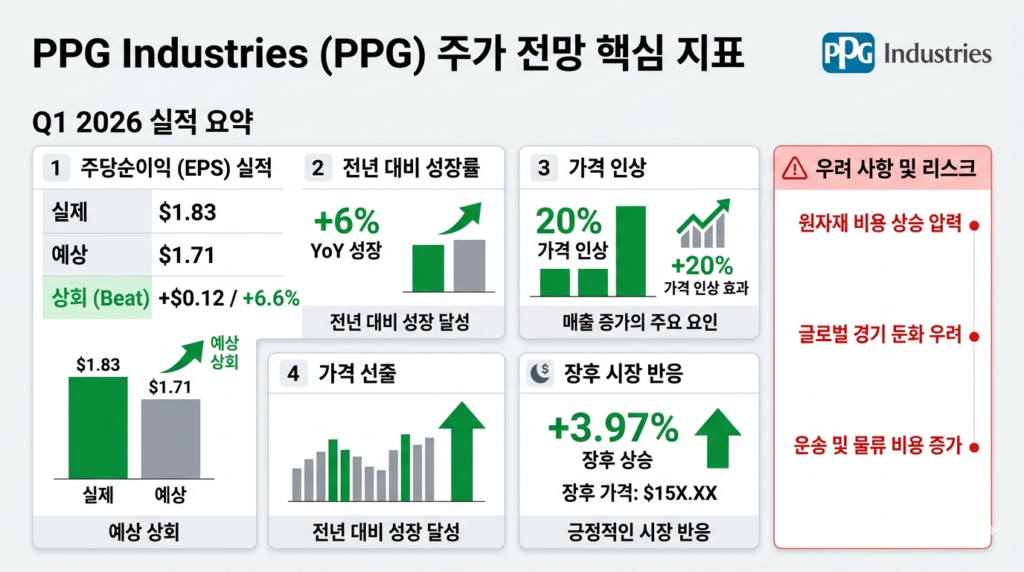

2026년 4월 16일 장 마감 후, PPG는 1분기 조정 EPS가 $1.83에 달했다고 발표했다. 애널리스트 컨센서스 $1.71을 7% 이상 상회한 수치다. 주가는 곧바로 애프터마켓에서 +3.97% 반등해 $112 선을 회복했다.

투자자들 반응은 어떤가

이번 PPG 주가 전망 모멘텀에서 시장이 놀란 지점은 두 가지다. 첫째는 가이던스 비트 자체고, 둘째는 가격 인상 폭이다.

CEO 크나비시는 예상치 못한 원가 압력 대응을 위해 전 제품 라인에 걸쳐 최대 20% 인상을 이미 실행했다고 밝혔다. Reddit r/stocks에서는 PPG의 과거 상속 포트폴리오 토론 스레드가 다시 조명받고 있는데, 장기 보유자 관점에서 페인트는 결국 인플레 헤지가 된다는 반응이 나온다. 반대로 단기 트레이더들은 Q2 가이던스가 플랫에서 저단위 퍼센트 성장이라는 점에 주목하며 섣불리 매수 타이밍을 잡지 못하는 분위기다.

PPG 주가 전망 측면에서 이 표에서 걸리는 숫자는 단 하나다. Evercore ISI의 목표가 $112는 현 주가와 동일하다. 더 이상의 상승 여력을 보지 않겠다는 뜻이다. 반면 Wells Fargo와 평균 컨센서스는 여전히 $129~$130을 가리키고 있어, 시장 내 의견이 극단적으로 갈리고 있다.

💡 가격 전가력(Pricing Power)이란?

기업이 원가 상승분을 고객에게 가격 인상으로 넘길 수 있는 능력. 전가력이 강할수록 관세·원자재 충격이 마진에 미치는 영향이 줄어든다. 코카콜라·애플·PPG처럼 브랜드력이나 공급망 독점성이 있는 기업이 대표적이다.

큰 손들의 포지션은

PPG 주가 전망

기관

포지션

규모

Wellington Management

보유

1,593억 원 상당 (15.2M주)

First Eagle Investment

보유

658억 원 상당 (6.3M주)

Franklin Resources

보유

494억 원 상당 (4.7M주)

Sumitomo Mitsui Trust

축소

2026년 4월 포지션 일부 청산

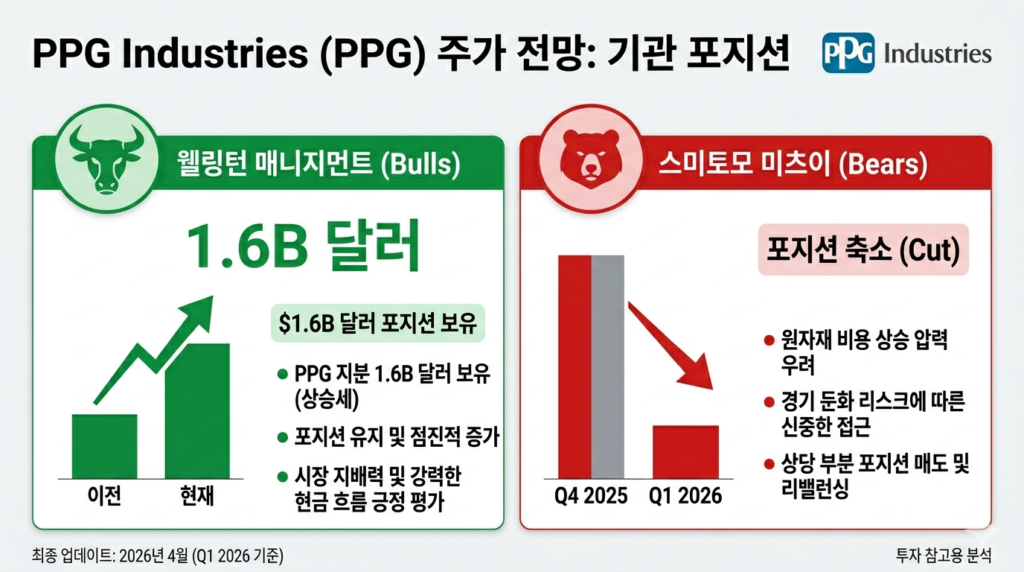

기관 전체 보유 비중은 81.86%다. 아이러니한 건 Sumitomo Mitsui가 4월 들어 포지션을 줄이고 있다는 점이다. 어닝 발표를 앞두고 사전에 차익 실현을 한 셈인데, 4월 16일 어닝 비트로 오히려 그 결정이 손실 회피로 끝난 상황이다. 기관이 항상 정보 우위에 있지 않다는 걸 보여주는 장면이다.

관세가 무기가 된 날 — PPG가 숨긴 진짜 각도

이번 실적에서 남들이 덜 본 지점은 가격 인상 20%가 단순 방어가 아니라 공격적 시장 재편 신호일 수 있다는 것이다. 관세 충격은 PPG만 받는 게 아니다. 경쟁사 Sherwin-Williams, AkzoNobel도 같은 원가 압력에 시달린다.

그런데 PPG는 라틴아메리카 건축 코팅과 항공우주 부문에서 먼저 마진을 확보해 가격 인상의 탄력을 만들었다. 저는 이 부분이 가장 흥미롭다고 봤다 — 경쟁사보다 먼저 움직인 기업이 가격 인상 분위기를 주도하면, 나중에 따라오는 경쟁사들은 PPG가 ‘먼저 올린 것’을 정당화의 핵심 레퍼런스로 사용하게 된다.

개인적으로는 이번 20% 인상이 전량 유지될 거라 보지 않는다. 고객 저항과 재계약 협상에서 일부는 희석될 가능성이 크다. 하지만 인상 자체를 단행했다는 사실이 중요하다.

약세 vs 강세 : PPG 주가 전망 결론

강세 시나리오를 믿는다면

가격 전가력이 Q2에도 유지되고 항공우주·라틴아메리카 성장이 지속된다면 $129~$130 컨센서스 목표가까지 상승 여력이 있다. Wells Fargo Overweight 유지는 이 시나리오를 지지한다.

약세 시나리오를 믿는다면

Evercore ISI가 지목한 자동 리피니시(auto refinish) 재고 조정 리스크가 하반기까지 이어지고, Q2 가이던스 ‘플랫 성장’ 현실화 시 현 주가 $112가 단기 저항선이 될 수 있다. 관세 불확실성 장기화 시 고객 수요 위축도 변수다.

💬 30초 미주의 의견

PPG는 제 관심 섹터가 아니긴 한데, 이번 케이스는 좀 흥미로웠어요. 관세 환경에서 가격 전가력 있는 회사가 어떻게 버티는지 보여주는 교과서 같은 사례거든요. 근데 볼륨 성장 없이 가격만으로 버티는 구조가 몇 분기나 갈 수 있는지 — 저는 그게 솔직히 잘 모르겠어요. Q2에서도 이 패턴이 나오면 그때는 진짜 다시 볼 것 같아요.

저는 4월 28일 풀 어닝 콜에서 Q2 가격 인상 유지율이 몇 %인지 확인되기 전까진 기다릴 생각이에요. 볼륨 성장 없이 순수 가격으로만 버티는 구조가 1분기 이상 지속될 수 있는지가 제가 이 종목에서 가장 걸리는 부분이에요.

연관 종목

종목

관계

한 줄 요약

SHW (셔윈-윌리엄스)

직접 경쟁사

미국 건축 코팅 1위, 같은 관세 압력

AXTA (악살타)

경쟁사

자동차 리피니시 코팅 전문, PPG 오버행 출처

DOW (다우)

원재료 공급사

석유화학 원가 방향이 PPG 마진 결정

XLB (소재 섹터 ETF)

섹터 ETF

PPG 포함 소재 섹터 전반 노출 [소재섹터 분석 예정]

참고 자료

Benzinga, “PPG Stock Pops On Preliminary Q1 Results, Global Price Increases” (2026-04-16)

![PPG 주가 전망 — $1.71 예상 깨고 $1.83 달성, 관세 시대 가격 전가력이 핵심 [PPG]](https://miju30.com/wp-content/uploads/2026/04/thumb-20260416-PPG-earnings-beat.png)